MFW chce dla strefy euro funduszu na czarną godzinę

Szefowa MFW Christine Lagarde zaproponowała stworzenie „funduszu na czarną godzinę”, aby wzmacniał strefę euro i przeciwdziałał kolejnym kryzysom. Propozycja pojawiła się, kiedy trwają już negocjacje dotyczące przekształcenia Europejskiego Mechanizmu Stabilności w Europejski Fundusz Walutowy.

Christine Lagarde, MFW (CC By NC ND IMF)

Główne banki centralne na świecie, w tym Europejski Bank Centralny (EBC), podejmują ostatnio kroki mające na celu normalizację polityki pieniężnej. W opinii Międzynarodowego Funduszu Walutowego (MFW), potrzeba nowych instrumentów w zakresie polityki fiskalnej w strefie euro, które będą w stanie sprostać przyszłym wyzwaniom ekonomicznym, a jednocześnie zmniejszyć presję na politykę pieniężną.

Propozycja MFW przewiduje powstanie mechanizmu stabilizacji cyklu makroekonomicznego finansowanego przez państwa członkowskie strefy euro – Central Fiscal Capacity (CFC), który Christine Lagarde, dyrektor generalna MFW, nazywa „funduszem na czarną godzinę” (rainy day fund).

Byłby uzupełnieniem dotychczasowej architektury finansowej w strefie euro. Roczna składka od kraju ze strefy euro mogłaby wynieść 0,35 proc. PKB (to przykładowa propozycja). Fundusz ten byłby budowany w czasie dobrej koniunktury i stanowił źródło środków finansowych na czas niesprzyjających warunków gospodarczych.

Głównym celem CFC ma być lepsze zsynchronizowanie polityki fiskalnej i pieniężnej w strefie euro, co będzie zwiększać jej odporność na możliwe przyszłe niekorzystne zdarzenia ekonomiczne, a także zwiększać zaufanie inwestorów do całego bloku euro. Ponadto zarządzanie możliwymi przyszłymi kryzysami w strefie euro byłoby mniej zależne od działań EBC.

Propozycja zakłada, że transfery finansowe z zasobów nowego funduszu były możliwe tylko dla państw członkowskich, które spełniają unijną zasadę fiskalną dotyczącą deficytu budżetowego w wysokości poniżej 3 proc. PKB. W okresach wzrostu gospodarczego kraje miałyby płacić dodatkową składkę, aby pokryć wsparcie finansowe, jakie otrzymają w czasie dekoniunktury (ma to działać na podobnej zasadzie, jak zwiększanie kosztu ubezpieczenia pojazdu po wypadku).

W opinii Christine Lagarde mechanizm ten pomógłby zapobiec rozprzestrzenianiu niestabilności w całej strefie euro – tak jak miało to miejsce w czasie kryzysu zadłużeniowego w latach 2010-2012. Wtedy reakcją władz wielu krajów strefy euro było podnoszenie podatków i ograniczanie wydatków, co dodatkowo zaostrzyło niekorzystne warunki gospodarcze i doprowadziło do tzw. double-dip recession. Dzięki funduszowi możliwy byłoby także szybszy powrót na ścieżkę wzrostu gospodarczego.

MFW wskazuje, że „fundusz na czarną godzinę” pozwoliłby krajom charakteryzującym się wyższym długiem publicznym uniknąć procyklicznej polityki fiskalnej w warunkach kryzysu, kiedy spadają dochody, a wydatki rosną. Kraje cechujące się lepszymi warunkami fiskalnymi również skorzystałyby z funduszu, ponieważ w przypadku kryzysu transfery finansowe ograniczyłyby ich deficyt budżetowy. Jednocześnie mechanizm ten mogłyby przyczynić się do poprawy relacji między państwami, które nie ograniczałyby się tylko do zależności dłużnik-wierzyciel.

Aktywacja transferów finansowych z nowego funduszu byłaby automatyczna, tj. w oparciu o wskaźnik śledzący cykle gospodarcze państw członkowskich strefy euro. W analizie MFW stwierdza się, że odpowiednim wskaźnikiem aktywującym mogłoby być odchylenie stopy bezrobocia od średniej ruchomej, a transfery byłyby wówczas proporcjonalne do tego odchylenia.

Fundusz mógłby także w określonych warunkach udzielać pożyczek krajom członkowskim, które byłyby spłacane z przyszłych składek członków. Z kolei istniejący obecnie Europejski Mechanizm Stabilności (European Stability Mechanism) byłby dodatkową poduszką bezpieczeństwa, która byłaby wykorzystana w przypadku znaczącej recesji w strefie euro.

Kwestia transferów fiskalnych w ramach strefy euro jest tematem trudnym politycznie dla członków strefy euro, m.in. Niemiec, ze względu na obawy o konieczność stałych transferów od krajów zdyscyplinowanych budżetowo do tych, które prowadzą mniej ostrożną politykę fiskalną i – w przypadku niekorzystnej sytuacji gospodarczej – wymagają wsparcia finansowego. Propozycja MFW nie przewiduje jednak stałych transferów miedzy krajami strefy euro.

Po kryzysie azjatyckim MFW rewiduje swoje poglądy na temat polityki zarządzania zmiennymi przepływami kapitału. Fundusz uznaje obecnie, że może istnieć potrzeba prewencyjnego wykorzystania kontroli przepływu kapitału.

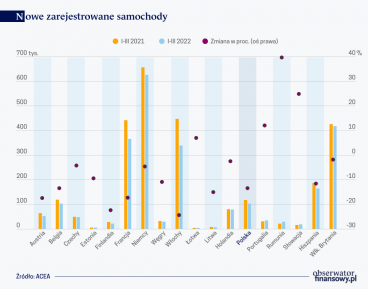

Zamknięcie rosyjskiego rynku, drastyczny spadek popytu w Ukrainie, a przede wszystkim kryzys na rynku surowców i jeszcze większe kłopoty z otrzymaniem części i podzespołów – to kolejne po pandemii wyzwania, jakim będzie musiał sprostać sektor produkcji aut.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.