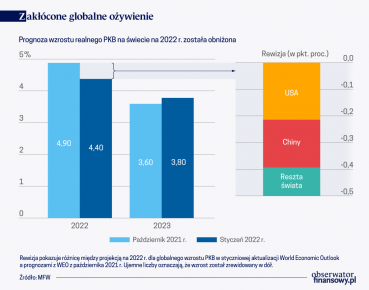

Po szybkiej recesji w 2020 roku i bezprecedensowym odbiciu w następnym roku, w 2022 r. globalną gospodarkę czeka spowolnienie wzrostu. Międzynarodowy Fundusz Walutowy zakłada, że PKB wzrośnie o 4,4 proc., czyli 0,5 pkt. proc. mniej niż w poprzedniej prognozie.

Za schłodzenie oczekiwań odpowiadają wydarzenia w największych gospodarkach – Stanach Zjednoczonych i Chinach. W USA pogorszyły się perspektywy wejścia w życie pakietu fiskalnego, Fed zapowiada zacieśnienie polityki monetarnej, a podaż różnych dóbr wciąż jest zakłócona. Te czynniki odpowiadają za 0,2 pkt. proc. z całej 0,5 pkt. korekty prognozy na 2022 r. Tyle samo „waży” sytuacja w Chinach – problemy tamtejszych deweloperów mieszkaniowych oraz słabsze niż oczekiwano ożywienie konsumpcji prywatnej.

Na mniejszym popycie w Chinach i zakłóceniach podażowych traci także największa gospodarka Europy – Niemcy. MFW spodziewa się, że tamtejszy PKB wzrośnie o 3,8 proc. w 2022 roku, jeszcze w październiku 2021 r. zakładał wzrost 4,6 proc. O 4,6 proc. w 2022 roku ma za to urosnąć gospodarka Polski i to korekta w górę o 0,1 pkt. proc. w porównaniu z poprzednią prognozą.

W sumie ekonomiści MFW szacują, że zakłócenia w łańcuchach dostaw zabrały od 0,5 do 1 pkt. proc. zeszłorocznego wzrostu globalnego PKB i dodały 1 pkt proc. do inflacji bazowej. Co gorsza zakłócenia nie w pełni znikną w 2022 r. Od samych liczb ważniejszy jest jednak pesymistyczny ton raportu i przeważająca lista ryzyk w dół.

Zakłócenia w łańcuchach dostaw zabrały od 0,5 do 1 pkt. proc. wzrostu globalnego PKB w 2021 r. i dodały 1 pkt proc. do inflacji bazowej.

MFW obawia się, że pojawienie się ostrzejszych wariantów koronawirusa może przedłużyć kryzys. Chińska strategia zero-COVID może pogłębić globalne zakłócenia w dostawach, a problemy tamtejszych deweloperów mogą rozlać się na całą gospodarkę. Do tego wyższe odczyty inflacji w USA mogą wywołać radykalne zacieśnienie polityki pieniężnej przez Fed, co pogorszy warunki kredytowe na całym świecie. Fundusz eufemistycznie pisze też o „rosnących napięciach geopolitycznych i niepokojach społecznych, które zagrażają perspektywom wzrostu”. I faktycznie – przy poprzedniej edycji prognoz jesienią 2021 r. scenariusz powtórnej inwazji Rosji na Ukrainie nie był nawet rozpatrywany.

Rosną stopy, rosną problemy

– Wkraczamy w okres, w którym globalnie stopy procentowe idą do góry, główne banki centralne zaczęły podnosić stopy, co może przeszkadzać w ożywieniu niektórym rynkom wschodzącym i rozwijającym się. Oczywiście nie chcę oceniać zbiorczo, że wszystkim. Są kraje, które mają duże rezerwy walutowe, nie polegają na pożyczkach w obcych walutach i one będą w lepszej kondycji – mówiła Gita Gopinath, pierwsza zastępczyni dyrektor zarządzającej MFW, a do niedawna główna ekonomistka Funduszu.

Dług gospodarek rozwijających się po pandemii

W jeszcze gorszej sytuacji są gospodarki o niskich dochodach, które w klasyfikacji Funduszu znajdują się poniżej gospodarek rozwiniętych oraz rynków wschodzących i rozwijających się.

– Ponad 60 proc. krajów o niskim dochodzie możemy opisać albo jako już zagrożone spłatą zadłużenia, albo z dużym ryzykiem zagrożenia. Kilka krajów płaci prawie 3 proc. swojego PKB za obsługę zadłużenia i wraz z rosnącymi stopami procentowymi te koszty będą rosnąć – poinformowała Gita Gopinath na konferencji podczas prezentacji styczniowych prognoz.

Można zastanawiać się, czemu Amerykanie chcą zacieśniać politykę monetarną, za co mogą zapłacić gorszą koniunkturą u siebie i przyczynić się do bankructw na drugim końcu globu. Wydaje się, że amerykański Federalny Komitet do spraw Operacji Otwartego Rynku (FOMC) nie ma wyboru. Inflacja wystrzeliła na całym świecie, gdy rekordowe ożywienie gospodarcze spotkało się z równie wielkim ograniczeniem podaży. W USA inflacja CPI w grudniu 2021 roku wyniosła 7 proc. i była najwyższa od 40 lat.

Inflacja niższa dopiero w 2023 r.

W zeszłym roku tak się zresztą ułożyło, że każdy region zmagał się z „własną” inflacją. W Stanach Zjednoczonych duży popyt na towary spotkał się z ograniczoną podażą przez zatkane porty. W Europie inflację napędzał kryzys energetyczny, w Afryce subsaharyjskiej inflacja brała się z rosnących kosztów żywności, a w Ameryce Łacińskiej – z wyższych cen importowanych towarów.

MFW spodziewa się, że inflacja spadnie wyraźniej dopiero w 2023 roku. W 2022 osiągnie zaś średnio 3,9 proc. w gospodarkach rozwiniętych i 5,9 proc. w gospodarkach wschodzących i rozwijających się. Oczywiście dużo jest tu trybu przypuszczającego.

W 2022 r. inflacja osiągnie średnio 3,9 proc. w gospodarkach rozwiniętych i 5,9 proc. w gospodarkach wschodzących i rozwijających się.

„Zakładając, że średnioterminowe oczekiwania inflacyjne pozostaną dobrze zakotwiczone, a pandemia złagodnieje, wyższa inflacja powinna przemijać w miarę słabnięcia zakłóceń w łańcuchu dostaw, zacieśniania polityki pieniężnej i przesunięcia popytu z konsumpcji towarów w kierunku usług. Oczekuje się również, że szybki wzrost cen paliw ulegnie spowolnieniu w latach 2022–23” – czytamy w raporcie MFW.

A co, jeśli inflacja będzie wciąż uporczywie wyższa?

Przy czym ekonomiści MFW przyjęli, że zgodnie z zapowiedziami FOMC zadecyduje o zakończeniu skupu aktywów w marcu, a w 2022 r. i 2023 r. nastąpią po trzy podwyżki stóp proc. które powinny zbić inflację do celu 2 proc. Ostatnie tygodnie pokazały, że nawet na wymyślone przez siebie spekulacje o tym, że podwyżek stóp mogłoby być więcej, rynki finansowe reagują niemal panicznie.

Warto dziś wieczorem (26 stycznia) przekonać się, czy przewodniczący Rady Gubernatorów Systemu Rezerwy Federalnej Jerome Powell uspokoi uczestników rynków na całym świecie podczas swojej konferencji. Okazuje się bowiem, że od tego, co powie, zależy nie tylko los bonusów na Wall Street, ale i warunki życia mieszkańców najbardziej zadłużonych w dolarze krajów globu.