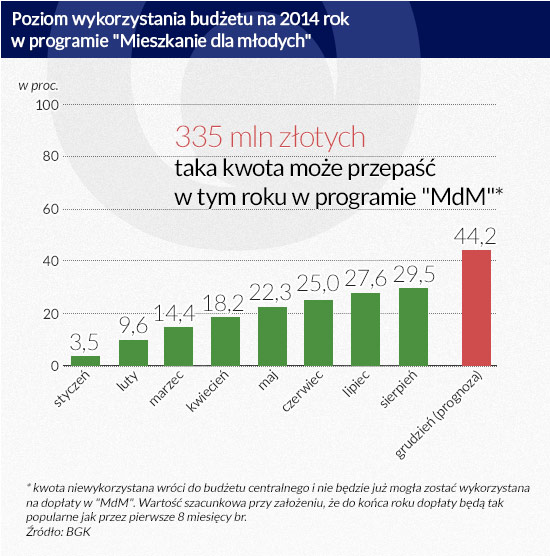

Najnowsze dane BGK sugerują, że w tym roku 330 mln z zaplanowanych 600 mln zł nie trafi do beneficjentów programu „Mieszkanie dla młodych”. Największym zainteresowaniem dopłaty cieszyły się przez dwa pierwsze miesiące istnienia. Impet wyhamował. Na przyszły rok zaplanowano więc zmianę reguł - niestety tylko kosmetyczną.

Sierpień był ósmym miesiącem działania programu „Mieszkanie dla młodych”, a jednocześnie szóstym miesiącem z rzędu, w którym popularność programu spadała. Coraz bardziej prawdopodobne staje się, że nie uda się wydać nawet połowy zaplanowanych na ten cel pieniędzy.

W czasie ośmiu miesięcy działania programu dofinansowania do kredytów dla osób młodych wykorzystano jedynie 176,7 mln zł z zaplanowanych na bieżący rok 600 mln zł. Z funduszy na rok 2015 ubyło 50,3 mln zł (z 715 mln zł), a z planowanych wydatków na poziomie 730 mln w roku kolejnym jedynie 4,7 mln zł. Warto przypomnieć, że pieniądze niewydane w danym roku wracają do budżetu i nie można przeznaczyć ich już na dopłaty, a więc z punktu widzenia beneficjentów dopłat przepadają.

Gdyby uśrednić miesięczne dane, to okazałoby się, że najlepszy wynik program zanotował niemal na początku działania – w lutym. Wtedy to średnio w ciągu miesiąca wykorzystywano prawie 5 proc. budżetu. Od tego czasu wynik ten jednak konsekwentnie spada osiągając w sierpniu zaledwie 3,7 proc. Jeśli taka część budżetu byłaby wykorzystywana co miesiąc, to rok musiałby mieć 27 miesięcy, aby wydano tyle pieniędzy ile planowano. Problem mniejszej niż zakładano popularności programu dopłat dostrzegło też prawdopodobnie Ministerstwo Infrastruktury i Rozwoju, bo opracowało projekt zmian zasad ubiegania się o wsparcie.

(infografika Dariusz Gąszczyk)

Skorzystają rodziny wielodzietne

Nikłe jest prawdopodobieństwo, aby nowelizacja ta dwukrotnie przyspieszyła proces wydawania środków, bez wątpienia zaś skomplikuje i tak już zawiłe reguły programu.

Największymi potencjalnymi beneficjentami zmian mogą być rodziny z przynajmniej dwójką dzieci. Dziś mając dwie pociechy można liczyć na dopłatę w wysokości 15 proc. kosztów odtworzenia nieruchomości w danej lokalizacji (średnia wartość szacowana przez wojewodów, powinna być zbliżona do ceny nieruchomości). Po zmianach ma to być 20 proc. w przypadku rodzin z dwójką dzieci oraz 25 proc. – z trójką.

Dodatkowo, mając przynajmniej trójkę dzieci będzie można liczyć na dopłatę nawet do 65 m kw. mieszkania, a nie – jak dotychczas – jedynie do 50 m kw. (jednolity limit dotyczy wszystkich beneficjentów).

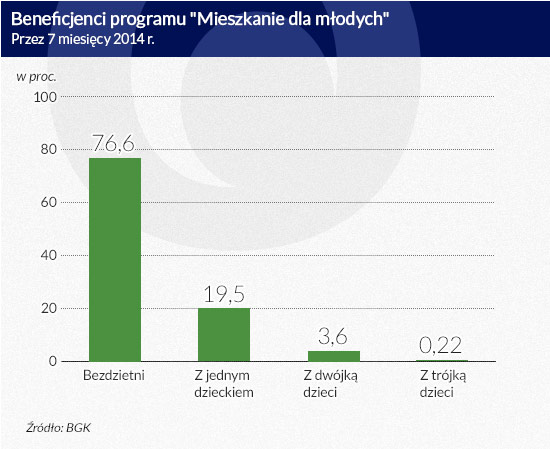

Zmiany te wydają się krokiem w dobrą stronę, ale raczej nie zmienią diametralnie bieżącej sytuacji, w której jedynie jeden beneficjent na 25 miał przynajmniej dwójkę dzieci (dane Banku Gospodarstwa Krajowego za okres pierwszych 7 miesięcy działania programu dopłat). Jeszcze bardziej szokuje informacja, że w gronie beneficjentów z całego kraju jedynie 17 rodzin miało przynajmniej trójkę dzieci. Ich drogę do „Mieszkania dla młodych” utrudnia brak posiadania zdolności kredytowej, co w niewielkim stopniu może zmienić podniesienie kwot dopłat.

(infografika: Dariusz Gąszczyk)

Zmiany w ustawie starają się rozwiązać także ten problem. Nowelizacja zakłada bowiem, że w ubieganiu się o kredyt będzie można poprosić o dołączenie do kredytu nie tylko osoby z najbliższej rodziny (jak dotychczas), ale także osobę niespokrewnioną. Osoby nieposiadające zdolności kredytowej z dużym prawdopodobieństwem będą miały problem ze znalezieniem takiego żyranta, ale gdyby proceder taki stałby się popularny, doszłoby do sytuacji kuriozalnej. Ustawa wprowadziłaby bowiem furtkę zgodnie z którą ktoś, kogo nie stać na kredyt (nie ma zdolności kredytowej), mógłby zadłużyć się ponad miarę mimo to.

Waluta i spółdzielnie

Inne nowości: wprowadzenie możliwości zaciągania z dopłatą kredytów walutowych, ułatwienie korzystania z dopłat w przypadku zakupu nowego lokalu od spółdzielni oraz deweloperów przebudowujących nieruchomości (np. rewitalizacje kamienic czy budowa loftów).

Pierwsza z propozycji okaże się trudna do realizacji w praktyce, bo banki prawie nie udzielają dziś kredytów w walutach obcych. Pozostałe dwie propozycje, które doprowadzą do wzrostu podaży nieruchomości są zmianami kosmetycznymi. Wystarczy przypomnieć, że przez 7 miesięcy br. rozpoczęto w Polsce budowę 85,5 tys. mieszkań. Na tym tle wynik spółdzielni na poziomie 660 sztuk jest mało imponujący (dane GUS).

Nie ma wątpliwości, że zmiany w programie „Mieszkanie dla młodych” mają za zadanie ułatwić dostęp do tego dofinansowania. Problem w tym, że zaproponowane zmiany są jedynie kosmetyczne. Warto też zadać pytanie czy stosowanie kosztownego systemu bezpośrednich dopłat do kredytów hipotecznych dla ograniczonego segmentu rynku nie należałoby zmienić w program bardziej kompleksowy i efektywny.

Przykładów można szukać za Zachodzie. Jak wynika z danych portalu housingeurope.eu w Danii co piąte mieszkanie jest „dostarczane” przez organizacje non-profit (spółdzielnie), które finansują budowę nieruchomości najczęściej jedynie np. w 2 proc. z wpłat najemców. 7 proc. pochodzi z nieoprocentowanej pożyczki udzielanej przez gminę, a 91 proc. z kredytu gwarantowanego przez gminę. Koszty finansowania lokatorzy pokrywają w czynszu.

W Wielkiej Brytanii natomiast obok systemu gwarancji udzielanych nabywcom nieruchomości (zarówno nowych jak i używanych) działa system pożyczek udzielanych z budżetu centralnego na pokrycie wkładu własnego. Początkowo jest to pożyczka bezpłatna, a potem niskooprocentowana. Koniec końców pieniądze raz wydane wracają jednak do budżetu i można je wykorzystać powtórnie, bo beneficjenci udzielone pożyczki w końcu zwrócą.

Ciekawym rozwiązaniem jest też wprowadzenie systemu wsparcia przy długoterminowym oszczędzaniu. Mógłby on wyglądać tak, że zobowiązując się do regularnego odkładania określonej kwoty można byłoby liczyć na preferencyjne oprocentowanie (np. z dofinansowaniem budżetowym) i brak podatku od zysków kapitałowych. Mechanizm ten byłby bez wątpienia znacznie mniej kosztowny, niż „Mieszkanie dla młodych”, przez co skorzystać z jego dobrodziejstw mogłoby znacznie więcej osób niż z działającego dziś programu dofinansowania.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.