Międzynarodowa Agencja Energetyki (IEA) bardzo optymistycznie widzi perspektywy morskich farm wiatrowych. Przewiduje, że w ciągu najbliższych 20 lat ich moc wzrośnie co najmniej 15-krotnie. Według polskiego rządu moce naszych morskich elektrowni wiatrowych wzrosną w tym czasie od zera do 8 GW.

– Morskie farmy wiatrowe dostarczają 0,3 proc. światowej produkcji energii elektrycznej, a ich potencjał jest ogromny – przekonuje Faith Birol, dyrektor mającej siedzibę w Paryżu IEA.

Gigawaty wzrost

Dziś na świecie prąd w farmach morskich produkuje ponad 5500 morskich wiatraków w 17 krajach świata. Z danych, które obejmują realizowane i znajdujące się w fazie projektowania przedsięwzięcia, wynika, że w ciągu najbliższych pięciu lat do eksploatacji powinno zostać oddanych ok. 150 kolejnych farm. Ponad 100 z nich ma rozpocząć produkcję do końca 2021 r.

Agencja oczekuje, że w ciągu najbliższych dwóch dekad moc morskich farm wiatrowych na świecie dojdzie do 342 GW, a jeśli mają zostać zrealizowane cele paryskich porozumień klimatycznych z 2015 r. powinna sięgnąć 562 GW. Ta sama prognoza mówi, że w krajach Unii Europejskiej będzie to odpowiednio 127 GW i 175 GW.

Jeszcze większa dynamika spodziewana jest w Chinach, które – w porównaniu z Europą, gdzie pierwsza farma wiatrowa ruszyła w 1991 r. – dopiero raczkują w morskiej energetyce. Do 2040 r. wzrost mocy prognozowany jest z 4 GW obecnie do 110 GW, a jeśli miałyby być zrealizowane cele klimatyczne – do 170 GW.

Według IEA, tylko budowa na masową skalę morskich farm wiatrowych pozwoli krajom Unii Europejskiej zrealizować cele paryskich porozumień klimatycznych. W zależności od scenariusza, za 20 lat z morskich farm będzie pochodziło od 16 proc. do 19 proc. łącznej produkcji energii elektrycznej w UE.

Według IEA, ogłoszone już przez firmy plany inwestycyjne, a także deklaracje polityczne pozwalają szacować, że zainstalowane w morskich farmach moce w ciągu najbliższych dwóch dekad będą rosły o 13 proc. rocznie, a łączne poniesione w tym czasie nakłady inwestycyjne sięgną 840 mld dolarów. Przyspieszenie inwestycji, tak by pozwalały na realizację celów klimatycznych, spowoduje wzrost inwestycji do 1,3 bln dolarów. W przypadku Unii Europejskiej ten drugi scenariusz oznacza łączne inwestycje na poziomie 500 mld dolarów, o 33 proc. wyższym niż w obecnie realizowanym scenariuszu.

Liderem morskiej energetyki wiatrowej – nie tylko pod względem zainstalowanej mocy, ale też technologicznym – jest Europa. W końcu 2018 r. farmy o największej mocy działały w Wielkiej Brytanii (8 GW) i Niemczech (6,5 GW). Także państwa europejskie miały największy na świecie udział prądu z morskich farm w całkowitej produkcji. W Danii było to 15 proc., w Wielkiej Brytanii – 8 proc., a w Belgii – 5 proc.

W gronie pięciu największych światowych producentów turbin wykorzystywanych w morskich farmach są dwie firmy z Europy. Liderem jest mający siedzibę w Hiszpanii Siemens Gamesa (41 proc. rynku w 2018 r. i 63 proc. w latach 1995-2018), a druga pozycja przypada duńskiemu MHI Vestas (30 proc., 18 proc.). Trzy następne miejsca zajmują producenci z Chin: Envision (15 proc., 4 proc.), Goldwind (8 proc. i 3 proc.) i Ming Yang (2 proc., 1 proc.).

Mimo spadku kosztów o 60 proc. w ciągu ostatnich sześciu lat inwestycje w morskie farmy wiatrowe (offshore) nadal nie są tanie. Koszt megawata mocy zainstalowanej jest obecnie wyraźnie wyższy niż w przypadku elektrowni słonecznych. Jest również wyższy niż wiatraków zlokalizowanych na lądzie. W ubiegłym roku wynosił na świecie – po uwzględnieniu wydatków na podłączenie farmy do sieci energetycznej na lądzie – średnio ponad 4,3 tys. dolarów za kW. Według IEA, w ciągu 20 lat spadnie nawet o ponad 55 proc., w tym do 2030 r. o 40 proc.

Motorem zniżki cen mają być przede wszystkim niższe koszty turbin (oczekiwany jest spadek o 60 proc.). Z kolei nakłady inwestycyjne na podłączenie farm do sieci na lądzie pozostaną bez zmian (ok. 1 tys. dolarów na kW). Wrażliwym elementem będą koszty finansowania inwestycji, które dziś sięgają od 20 proc. do 30 proc. całkowitej wartości projektu. Ta pozycja wprost zależy od oprocentowania długu zaciąganego na finansowanie inwestycji. IEA oczekuje, że dzięki preferencyjnym kredytom udzielanym m.in. przez takie instytucje finansowe jak Europejski Bank Inwestycyjny (bank w połowie listopada przyjął nową nastawioną na finansowanie źródeł odnawialnych politykę energetyczną) w prognozowanym okresie koszty finansowe uda się obniżyć nawet o 40 proc.

Biznes dla największych

Agencja podkreśla, że nowe projekty offshorowe realizowane są w Europie dzięki większej wielkości turbin, co pozwala lepiej wykorzystać wiatr, mają współczynnik wydajności na poziomie 40-50 proc. To wartość nawet dwa razy większa niż w przypadku wiatraków zainstalowanych na lądzie i trzy razy większa niż w przypadku elektrowni słonecznych.

IEA spodziewa się, że wkrótce koszty europejskiej produkcji energii, wytworzonej przez morskie farmy wiatrowe, będą niższe niż w elektrowniach gazowych i porównywalne z wiatrakami lądowymi i elektrowniami słonecznymi.

W Chinach, w ciągu dekady, będą one konkurencyjne do kosztów produkcji energii przez nowe elektrownie węglowe i porównywalne z wiatrakami lądowymi i elektrowniami słonecznymi.

Agencja zwraca uwagę, że ze względu na skalę nakładów finansowych, które trzeba ponieść, morska energetyka wiatrowa jest biznesem przede wszystkim dla dużych firm energetycznych, a także naftowych i gazowych oraz zasobnych w fundusze inwestorów finansowych. Dziś największymi graczami są duński Ørsted, niemieckie REW, państwowa chińska firma China Longyuan, szwedzki Vattenfall oraz australijski fundusz private quity Macquarie Capital. Według danych Bloomberg New Energy Finance, na tę piątkę w końcu ub.r. przypadało 8,4 GW zainstalowanej mocy, 4,8 GW mocy w budowie oraz 13,1 GW planowanych mocy.

Konserwatywne oczekiwania w PEP 2040

Na morskie farmy wiatrowe jako istotne źródło energii elektrycznej w Polsce wskazuje projekt Polityki Energetycznej Państwa do 2040 r. W jego ostatniej wersji (z 8 listopada 2019 r.) mowa jest wręcz o tym, że farmy morskie będą miały „kluczową rolę w osiągnięciu celu w elektroenergetyce” oraz, że „przewiduje się, że te źródła w perspektywie 2040 r. będą odpowiadać za największą ilość energii elektrycznej wytworzonej z OZE”.

W pierwotnej, opublikowanej w listopadzie 2018 r. wersji projektu przewidywano, że za 20 lat moc polskich morskich elektrowni wiatrowych sięgnie 10,3 GW. W aktualnej wersji mowa jest o niespełna 8 GW.

Projekt PEP 2040 zakłada, że pierwsza farma zostanie uruchomiona w 2025 r. Jej moc ma wynosić 750 MW. Pięć lat później mają działać farmy o łącznej mocy 3,8 GW. Autorzy projektu zwracają uwagę, że „rozpoczęcie inwestycji w te moce uwarunkowane jest zakończeniem prac nad wzmocnieniem sieci przesyłowej w północnej części kraju, tak aby możliwe było wyprowadzenie mocy w głąb kraju”.

Według projektu PEP 2040, koszt budowy 1 kW mocy spadnie z 2450 euro w 2020 r. do 2250 euro w 2030 r. i do 2075 euro na koniec prognozowanego okresu. Autorzy nie precyzują czy te koszty uwzględniają inwestycje związane z podłączeniem, czy są to gołe koszty farm.

W ocenie ekspertów związanych z energetyką odnawialną, zawarte w projekcie PEP 2040 projekcje, dotyczące mocy zainstalowanych, są konserwatywne. Ich zdaniem potencjał jest znacznie większy i sięga nawet 30 GW. Co istotne, prognoza jest tylko nieznacznie wyższa od łącznej mocy siedmiu farm, które są najbardziej zaawansowanymi projektami i mają albo umowy podłączeniowe, albo wydano im warunki podłączenia. Ich łączna moc to prawie 7,1 GW.

Z tych siedmiu farm trzy to projekty kontrolowanej przez Dominikę Kulczyk Polenergii, dwa to projekty grupy PGE oraz projekty PKN Orlen i RWE Renewables (niemiecka spółka pod koniec października ujawniła, że odkupiła przedsięwzięcie Baltic II wcześniej rozwijane przez Baltic Trade & Invest).

Potencjalnie największym inwestorem jest Polenergia, która planuje farmy o łącznej mocy 3 GW, a jej partnerem jest – po objęciu 50 proc. udziałów każdego projektu – Equinor. PGE mówi o 2,5 GW do 2030 r. i od 1 GW do 2 GW w kolejnych latach. Jego partnerem, który ma objąć po połowie udziałów w spółkach celowych Elektrownia Wiatrowa Baltica-2 i Elektrownia Wiatrowa Baltica-3 ma być duński Ørsted. PKN Orlen nie wybrał jeszcze partnera do swego projektu o mocy 1,2 GW. Według mediów potencjalnymi kandydatami są Ørsted i szwedzki Vattenfall.

Poza tą czwórką zainteresowanie budową morskich farm deklarują trzy państwowe koncerny energetyczne – Energa, Enea (ok. 700 MW w 2030 r.) i Tauron – a także m.in. Michał Sołowow, najbogatszy Polak (mówi o farmie o mocy 800 MW). RWE Renewables poza Baltic II kupił też trzy inne nie wymienione z nazwy projekty i teoretycznie gotów jest zainwestować łącznie w 1,5 GW.

Inwestorzy szacują, że pierwszy prąd z ich projektów ma szansę popłynąć w 2025 r. (Polenergia) i 2026 r. (PGE i PKN Orlen). Jak zaznacza Polenergia „termin rozpoczęcia budowy morskich farm wiatrowych uzależniony jest od wejścia w życie stosownego systemu regulacyjnego”. Wśród aktów prawnych brakuje specjalnej ustawy „offshorowej”, także m.in. planu projektu przestrzennego, który ma być ogłoszony w formie rozporządzenia rządu. Jak oceniała podczas wrześniowego V Kongresu Energetycznego Olivia Breese z duńskiego Ørsted, jeśli ustawa zostanie uchwalona w przyszłym roku, to pierwsze farmy morskie mogą zacząć działać w latach 2024-2025.

Oczekiwaną skalę inwestycji ujawnili tylko grupa PGE (30 mld zł do 2030 r.) oraz PKN Orlen (12-13 mld zł). Biorąc te wartości jako benchmarki – łączny koszt siedmiu najbardziej zaawansowanych projektów można szacować na 70-88 mld zł (18-23 mld dolarów).

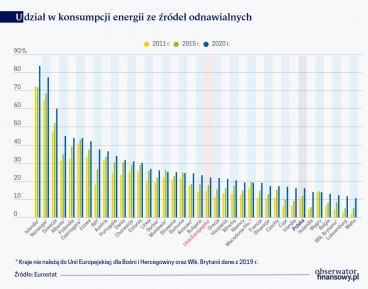

Udział źródeł odnawialnych w konsumpcji energii wynosi w Polsce około 16 proc. Do 2030 r. powinien on wzrosnąć do 23 proc., a dekadę później co najmniej do 28,5 proc. W obliczu zagrożeń klimatycznych i geopolitycznych oczekuje się, że nasze cele będą bardziej ambitne.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.