Polska ma jedną z najbardziej zrównoważonych gospodarek w Europie. Wicepremier Mateusz Morawiecki stwierdził w swoim pierwszym wywiadzie, że utrzymanie a nawet jej utrwalenie będzie jednym z podstawowych celów rządu. Nie jest jednak pewne czy wypowiedź tę da się pogodzić z expose premier Beaty Szydło i z celami, określanymi przed wyborami przez polityków zwycięskiej partii.

(infografika Dariusz Gąszczyk)

Dla przypomnienia – deficyt sektora finansów publicznych oscyluje wokół 3 proc. PKB, dług publiczny wynosi, według metodologii unijnej nieco ponad 40 proc. PKB. Inflacji nie ma, jest lekka deflacja, a deficyt na rachunku bieżącym wyniesie w tym roku około 1 proc. PKB. Oficjalne rezerwy walutowe wynoszą blisko 100 mld dolarów i wystarczają na pokrycie 6-miesięcznych wydatków kraju na import. Niepokoić może ujemna międzynarodowa pozycja inwestycyjna (bilans zagranicznych należności i zobowiązań kraju), która w połowie 2015 roku wynosiła -1149569 mln zł, czyli 68 proc. PKB. Nie jest to poziom alarmujący, ale wymaga prowadzenia polityki rozwojowej opartej bardziej na polskim kapitale.

Tymczasem zapowiedziana w expose rządowym polityka gospodarcza może doprowadzić do zachwiania równowagi gospodarczej, zarówno wewnętrznej, jak zewnętrznej. Jeżeli zostałyby zrealizowane wszystkie zapowiedzi, doszłoby do gruntownego załamania równowagi, a co za tym idzie także załamania lub spowolnienia wzrostu gospodarczego.

Groźba inflacji

Analitycy banków komercyjnych nie przewidują wystąpienia w najbliższych latach zagrożenia inflacją. Zakładają, że utrzymane zostaną niskie stopy procentowe, które dla banków stanowią duże wyzwanie. Od lipca 2014 roku utrzymują się ujemne wskaźniki cen, co w dużej mierze jest wynikiem otoczenia zewnętrznego Polski, przede wszystkim niskich cen surowców energetycznych.

Znacznego wzrostu inflacji nie przewiduje też najnowsza projekcja inflacyjna NBP z listopada 2015 r. Według NBP inflacja utrzyma się do końca 2017 roku poniżej celu inflacyjnego, który wynosi 2,5 proc. W roku 2016 ceny dóbr i usług konsumpcyjnych mają wzrosnąć o 1,1 proc., a w 2017 r. o 1,6 proc.

NBP, podobnie jak analitycy banków komercyjnych sporządzając prognozy inflacyjne nie mogli uwzględnić wyborczych zapowiedzi polityków zwycięskiej partii. Można będzie je brać pod uwagę dopiero wówczas, gdy zostaną zamienione na obowiązujące ustawy. Publicysta nie ma jednak takiego ograniczenia.

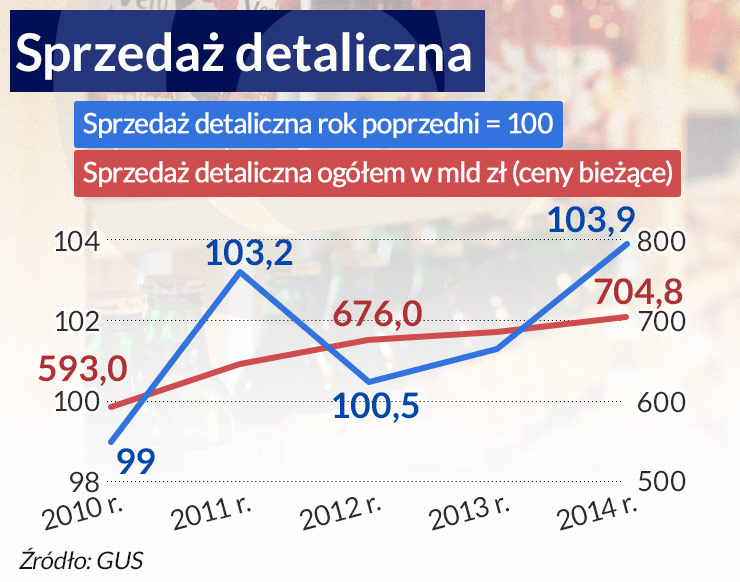

Pani premier Beata Szydło w expose zapowiedziała szybkie przygotowanie ustaw, dotyczących między innymi 500-złotowego zasiłku na drugie i kolejne dziecko (w rodzinach uboższych także na pierwsze) oraz podniesienia kwoty wolnej od podatku PIT do 8000 zł. Jak bardzo obciąży to budżet państwa będzie można obliczyć, gdy poznamy szczegóły. Według różnych szacunków będzie to łącznie 48-50 mld zł. Jeżeli pieniądze te zostaną w całości wydane na cele konsumpcyjne (a obliczenia ekspertów PiS zakładają, że tak się stanie i część pieniędzy powróci do budżetu w formie podatków pośrednich), to sprzedaż detaliczna wzrośnie z tego tytułu o ponad 6 proc.

Jest też propozycja wprowadzenia godzinowej płacy minimalnej na poziomie 12 zł, co będzie miało zarówno skutki budżetowe, jak i dochodowe. Podobne skutki będzie miało kilka innych zapowiedzianych ustaw – darmowe leki dla osób w wieku powyżej 75 lat, dotowanie ubezpieczeń rolniczych. Nawet jeżeli część dodatkowych dochodów, które otrzymają gospodarstwa domowe zostanie zaoszczędzona, to i tak dodatkowy popyt na towary i usługi konsumpcyjne wzrośnie co najmniej o 5 proc. Pozostaje oczywiście pytanie, czy ten wzrost dochodów dokona się od stycznia 2016, czy później. Ale to tylko kwestia przesunięcia impulsu inflacyjnego, który z pewnością pojawi się wraz z dodatkowymi pieniędzmi w kieszeniach podatników.

Od 2000 roku realny wzrost sprzedaży detalicznej wynosił średnio 2,4 proc. Prognoza inflacyjna NBP zakłada, że spożycie indywidualne wzrośnie w roku 2017 do ponad 3,5 proc. i wynikać będzie głównie ze wzrostu wynagrodzeń oraz spadku bezrobocia. Tymczasem w kieszeniach Polaków pojawi się dodatkowy dochód, którego w prognozach NBP nie uwzględniono.

Pieniądze budżetowe nie będą jedynym czynnikiem sprzyjającym wzrostowi inflacji. W Raporcie o inflacji stwierdza się: „Uwzględniając uwarunkowania zewnętrzne jedynie w umiarkowanym stopniu wspierające krajowy wzrost gospodarczy, luka popytowa pozostanie do końca horyzontu projekcji (do końca 2017 roku) na ujemnym, choć bliskim zera poziomie. Takie kształtowanie się luki popytowej, będącej syntetyczną miarą presji popytowej w gospodarce, sygnalizuje, że koniunktura krajowa w mniejszym stopniu niż w poprzednich latach przyczyniać się będzie do spadku stopy inflacji”.

Raport zaznacza, że niektórzy członkowie RPP są zdania, iż luka popytowa zamknie się już w końcu bieżącego roku. Jednocześnie NBP zakłada, że produkt potencjalny wzrośnie w roku 2016 nieco mniej niż o 3,5 proc., zaś w roku 2017 o nieco więcej.

W expose pani premier była tymczasem zapowiedź wprowadzenia programu inwestycyjnego o skali nie notowanej od 25 lat. Nawet jeśli przewidywane przez polityków PiS dodatkowe wydatki inwestycyjne w wysokości 1 bln zł okażą się tylko retoryką, to wygląda na to, że rząd jest rzeczywiście zdeterminowany przyspieszyć inwestycje, przede wszystkim publiczne. W krótkim czasie mogą one spowodować znaczny wzrost PKB, lecz przyrost produktu potencjalnego będzie niewielki z uwagi na niską efektywność inwestycji publicznych. Im bardziej pośpieszna będzie realizacja programu, tym ta efektywność będzie mniejsza. Jest więc prawdopodobne, że luka popytowa zamknie się w przyszłym roku i gospodarka będzie rosła w tempie wyższym od potencjalnego. Będzie to dodatkowy czynnik presji inflacyjnej.

Na początku 2016 roku kończy się kadencja 8 z 10 członków Rady Polityki Pieniężnej. W czerwcu 2016 r. dobiega końca kadencja prezesa NBP oraz kierownictwa Komisji Nadzoru Finansowego. Istnieje prawdopodobieństwo, że nowa RPP prowadzić będzie bardzo „gołębią” politykę pieniężną i nie zareaguje zawczasu na potencjalne zagrożenie inflacją. Wiele zależeć będzie od tego, czy obecny układ rządowy zechce utrzymać niezależną politykę NBP.

Sytuacja budżetu

Paradoksalnie, zapowiadana przez rząd Beaty Szydło polityka gospodarcza może doprowadzić w krótkim okresie do złagodzenia problemu długu publicznego, o ile w jej wyniku nastąpi przyspieszenie wzrostu PKB oraz inflacji. Szybki wzrost zadłużenia w latach 2008-2015 wynikał zarówno z celowej stymulacji budżetowej (dotyczy to lat 2008-2009), jak i, a może przede wszystkim, spowolnienia wzrostu i niespodziewanego spadku inflacji. Niska inflacja lub spadek poziomu cen sprawiają, że bardzo trudno jest utrzymać stabilną relację długu do PKB.

Według założeń budżetu na 2016 rok nominalny wzrost PKB wyniesie 5,1 proc. Dodatkowe wydatki budżetowe, wynikające z zapowiedzi zawartych w expose, mogą znacząco zwiększyć inflację, a tym samym nominalną dynamikę PKB. Jeżeli inflacja (deflator PKB) wyniesie nie 1,3 proc., jak w założeniach budżetowych, a 3 proc., a realny wzrost PKB będzie zgodny z dotychczasową prognozą, nominalny wzrost PKB wyniesie 7 proc., a bieżąca wartość PKB w roku 2016 osiągnie poziom 1920 mld zł (zamiast planowanych 1888,3 mld zł). W takiej sytuacji można się spodziewać wyższych od założonych w budżecie wpływów podatkowych, które pozwolą ograniczyć deficyt budżetowy, choć zapewne potrzeby pożyczkowe będą większe od obecnie zakładanych.

Pani premier zapowiedziała, że NBP będzie prowadził niekonwencjonalną politykę pieniężną, udzielając tanich kredytów bankom, które następnie będą kredytować realną gospodarkę. Niewykluczone, że mechanizm ten posłuży raczej do utrzymania kosztów obsługi długu publicznego na obecnym, niskim poziomie. Długookresowe skutki takiej polityki mogą być negatywne, ale doświadczenie EBC i Banku Anglii pokazują, że w krótkim okresie możliwe jest utrzymanie na niskim poziomie oprocentowania długu. Dlatego można założyć, że mimo wyższych wydatków budżetowych koszt obsługi długu w 2016 roku nie wzrośnie.

Według projektu ustawy budżetowej, przedstawionej przez poprzedni rząd planowane w 2016 r. potrzeby pożyczkowe netto kształtują się na poziomie 73729,3 mln zł wobec 57977,8 mln zł w 2015 r., a planowany poziom potrzeb pożyczkowych brutto (suma potrzeb netto oraz przypadającego do wykupu długu) wyniesie 180790,1 mln zł wobec 164082,5 mln zł w 2015 r.

Dług sektora rządowego i samorządowego (zgodnie z metodologią ESA 2010) wyniósł w połowie bieżącego roku 895,7 mld zł. W końcu roku osiągnie wartość około 910 mld zł, czyli 50,7 proc. PKB. Według metodologii Ministerstwa Finansów dług wyniósł po I półroczu 858,2 mld zł, a w końcu roku może sięgnąć 880 mld zł (49,0 proc. PKB). Przy założonych potrzebach pożyczkowych w końcu 2016 roku dług wyniesie według unijnej metodologii 984 mld zł, czyli 52,1 proc. PKB, zaś według metodologii polskiej 954 mld zł – 50,5 proc. PKB.

Jeżeli w związku z realizacją dodatkowych wydatków potrzeby pożyczkowe wzrosną do 100 mld zł, a wyższa inflacja zwiększy nominalny wzrost PKB, na koniec 2016 roku dług, według metodologii unijnej wyniesie 52,6 proc., zaś polskiej 51 proc.

Możliwy jest także scenariusz, pozwalający utrzymać obecny poziom zadłużenia. Np. – inflacja rośnie do 5 proc., nominalny wzrost PKB sięga 9 proc., a większe wpływy podatkowe pozwolą utrzymać potrzeby pożyczkowe na poziomie 80 mld zł. W takiej sytuacji dług publiczny liczony według unijnej metodologii wyniesie w końcu 2016 roku 50,5 proc., zaś według metodologii polskiej 49 proc.

Symulacje te przedstawiam po to, by pokazać, że na sytuację finansów państwa wpłyną nie tylko wyższe wydatki państwa, ale też inne parametry – inflacja i wywołany przez nią możliwy wzrost dochodów.

Problem jest tylko taki – czy zejście z obecnej trajektorii wzrostu sprawi, że gospodarka znajdzie się na nowej, stabilnej trajektorii, czy też wzrost długu i wzrost inflacji wymkną się spod kontroli.

Trudno sobie wyobrazić, by przy spełnieniu zapowiadanych obietnic rządowi udało się utrzymać deficyt sektora rządowego i samorządowego poniżej 3 proc. Z pewnością też dojdzie do znacznego wzrostu deficytu strukturalnego. Oba te fakty mogą skłonić Komisję Europejską do ponownego objęcia Polski procedurą nadmiernego deficytu, a tym samym zmusić rząd do ponownej konsolidacji finansów państwa w 2017 lub 2018 roku, co w konsekwencji spowoduje spowolnienie wzrostu PKB.

Równowaga zewnętrzna

W połowie 2015 roku zadłużenie zagraniczne brutto wynosiło 306,6 mld euro (1285805 mln zł), czyli około 75 proc. PKB netto (po odjęciu wartości aktywów zagranicznych, będących w posiadaniu polskich podmiotów 190 mld euro (46,8 proc. PKB). Zadłużenie dość szybko jednak rośnie, wystawiając polską gospodarkę na ryzyko wahań kursowych. 121 mld euro (ponad jedna trzecia zadłużenia zagranicznego) przypada na sektor rządowy, zaś 48 mld euro na „pozostałe sektory” (oprócz instytucji finansowych i sektora publicznego). Zadłużenie „pozostałych sektorów” wzrosło w ostatnich latach nieznacznie w odróżnieniu od instytucji finansowych, których zobowiązania zagraniczne wynoszą 56 mld euro, gdy w połowie 2008 roku, w przededniu kulminacji światowego kryzysu finansowego wynosiło niespełna 35 mld euro.

Jeżeli ruszy wielki program inwestycyjny rządu, zadłużenie zagraniczne będzie rosło jeszcze szybciej. Z programu Prawa i Sprawiedliwości wynika, że wzmocniona zostanie rola Polskich Inwestycji Rozwojowych (nazwa zostanie zmieniona na Inwestycje Polskie). Możliwości inwestycyjne tej spółki zostaną zwiększone o kolejne 25–40 mld zł w latach 2015–2021. Jej zadaniem będzie współfinansowanie, lub finansowanie, dużych inwestycji w dziedzinie infrastruktury technicznej, energetycznej, drogowej, kolejowej, środowiskowej.

Inwestycje Polskie mają otrzymywać środki ze sprzedaży akcji skarbu państwa i kredyty z BGK. Nie wiadomo, jak to pogodzić z niechęcią nowego rządu do prywatyzacji, ale nie to jest najtrudniejsze. BGK jest bankiem specjalnym. Obsługuje sektor publiczny i wykonuje rozmaite zlecenia rządu. Jego kapitał podstawowy to ok. 8,5 mld zł. To zbyt mało by finansować ogromny program inwestycyjny. W przyszłym roku bank planował sfinansować projekty w ramach programu Inwestycje Polskie wartości 6 mld zł. To suma znaczna, ale nieproporcjonalnie mniejsza niż apetyty obecnego rządu. Już dziś BGK jest zadłużony za granicą na sumę kilku miliardów złotych. Jeżeli miałby wielokrotnie zwiększyć kredytowanie gospodarki krajowej, musiałby zadłużyć się znacznie bardziej.

Spółki kontrolowane przez Skarb Państwa mają utworzyć Towarzystwa Inwestycyjne Zamknięte. Eksperci PiS wyliczają, że jeśli jedna czwarta zysków spółek kontrolowanych przez SP zostanie ulokowanych w takich funduszach (nie wiadomo, ile funduszy będzie) czyli 6-9 mld zł rocznie, to można wygenerować na inwestycje w latach 2015-2021 od 40 do 60 mld zł, a w połączeniu z kredytami 75-150 mld zł.

Chodzi więc o skomplikowaną inżynierię finansową, dzięki której stworzy się dźwignię. Problem w tym, skąd pochodzić będą środki na samą dźwignię. Fundusze Inwestycyjne Zamknięte sprzedają certyfikaty i zebrane w ten sposób pieniądze inwestują. Certyfikaty zostaną kupione przez podmioty zagraniczne, gdyż w Polsce nie ma wystarczających oszczędności, by w nie zainwestować. Oczywiście kupią pod warunkiem, że strategię FIZ uznają za wiarygodną. A zatem, wbrew zapewnieniom wicepremiera Morawieckiego, że jego celem jest zmniejszenie zaangażowania środków zagranicznych w finansowanie rozwoju polskiej gospodarki, zależność od kapitału zagranicznego się zwiększy.

Marzenia o przyspieszeniu gospodarczym i drodze na skróty są mało realne. Trzeba wrócić do zasad ekonomii klasycznej. Potrzebujemy więcej pracy (a zatem nie należy wysyłać ludzi na wcześniejszą emeryturę), krajowych oszczędności, z których powstanie kapitał (czyli trzeba ograniczać deficyt budżetowy) i wyższych kwalifikacji. Te zasady nie są jednak tak spektakularne jak gigantyczny program inwestycyjny, ale za to bardziej realne.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Na koniec 2021 r. Narodowy Bank Polski odnotował najwyższą w historii sumę bilansową w wysokości 825,3 mld zł oraz najwyższy wynik finansowy, który wyniósł prawie 11,0 mld zł.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.