Działania Fed w dobie COVID-19 wzbudzają uznanie. Będący ich efektem wzrost sumy bilansowej Fed rodzi obawy o kondycję dolara USA. Nie wszyscy jednak podzielają ten sceptycyzm. Rzecz w tym, że za dolarem przemawia nie tylko ekonomia.

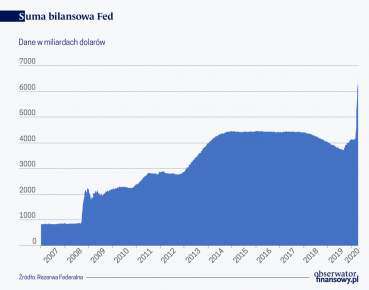

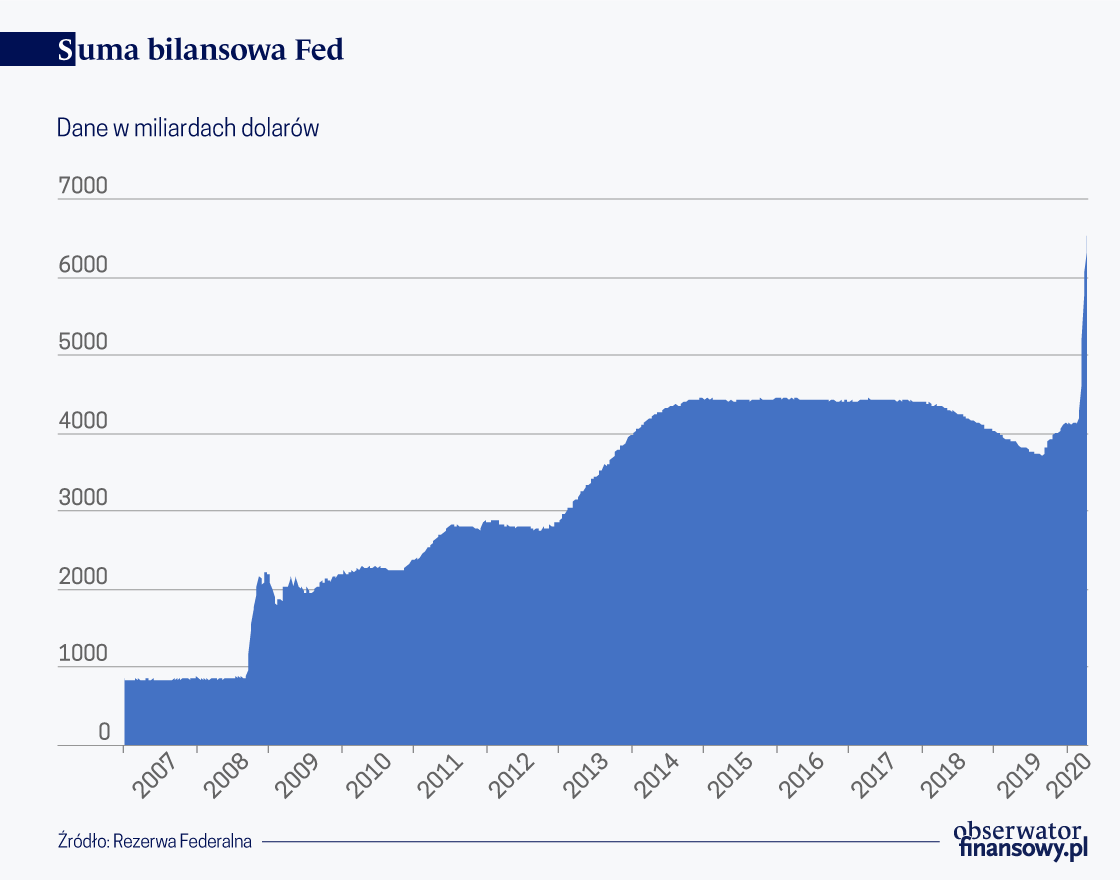

Od momentu wybuchu kryzysu związanego z COVID-19, Fed dwukrotnie już obniżył stopy procentowe, a jego suma bilansowa wzrosła o ponad 55 proc. Do tego ogłosił jeszcze wiele nowych programów mających zagwarantować wsparcie sferze realnej w sposób bezpośredni.

Reakcja Fed nikogo specjalnie nie dziwi. Jest rzeczą powszechnie wiadomą, że amerykańskie gospodarstwa szybko tracą swoją płynność w obliczu kryzysu. Historia uczy, że kiedy Fed stoi przed wyborem między inflacją a zatrudnieniem, to najczęściej wybiera to drugie. Taki sposób działania odróżnia Fed od wielu europejskich banków centralnych, zwłaszcza tych na kontynencie. Pozwala to też zrozumieć, dlaczego za franka szwajcarskiego posiadacz dolarów musi zapłacić ponad czterokrotnie więcej niż czynił to jeszcze pół wieku temu. Nawet względem stosunkowo słabego dziś euro, dolar na przestrzeni ostatnich pięćdziesięciu lat stracił ponad 50 procent swojej wartości (oczywiście, punktem odniesienia jest kurs euro przeliczony na markę niemiecką).

Recesje można łagodzić, ale trzeba działać szybko

Stosunkowo słabe wyniki dolara w zakresie tezauryzacji wartości w żaden sposób nie umniejszają jednak popytu na walutę amerykańską. Wręcz przeciwnie. David Bloom, angielski ekonomista pracujący dla HSBC, tłumaczy fenomen dolara, odwołując się do efektu drzwi florenckich. O ile drzwi we Florencji mają rzekomo prowadzić do raju, tak dolar oferuje przepustkę może nie do raju, ale do krainy bezpieczeństwa. Co z tego, że aktywa w innych walutach są bezpieczniejsze z punktu widzenia ochrony przed inflacją. W dobie kryzysu, czy też pożaru na rynkach finansowych wszyscy poszukują płynności, którą faktycznie oferuje jedynie dolar. Dlatego dolara przyjmie każdy, głównie za sprawą ogromnej płynności amerykańskich rynków (zwłaszcza rynku kapitałowego). Tego samego nie można powiedzieć już o żadnej innej walucie. Stąd nawiązanie do ogromnych drzwi za pomocą których można płynnie wyjść z płonącego budynku. Im większy rozmiar takich drzwi, tym bezpieczniejsza waluta.

Wybuch pandemii COVID-19 nie jest wyjątkiem i dlatego, zwłaszcza w drugiej połowie marca, mieliśmy do czynienia z błyskawicznym przyrostem wartości dolara. Jego aprecjacja była swoistego rodzaju déjà vu wydarzeń z drugiej połowy 2008 r. Tracący na wartości niemal nieustannie od 2001 r. kurs dolara zaczął zyskiwać na wartości w błyskawicznym tempie, tylko po to, aby po upływie kilkunastu dni ponownie wpaść w trend spadkowy. Co się stało? Otóż w listopadzie 2008 r. Fed uruchomił luzowanie ilościowe, do którego inwestorzy, przynajmniej wówczas, podchodzili dość sceptycznie. Wówczas wiedza powszechna na temat luzowania ilościowego była wyjątkowo skromna i dlatego prowadzony przez Fed na niespotykaną skalę skup aktywów wywoływał lęk przed inflacją.

Kiedy Fed zakończył swój skup aktywów jesienią 2014 r., dolar rozpoczął swój triumfalny marsz.

Luzowanie ilościowe nie wygenerowało wprawdzie spodziewanej inflacji, jednak każde jego wznowienie w latach 2009-2012 zniechęcało inwestorów do nabywania dolara. Dopiero kiedy Fed zakończył swój skup aktywów jesienią 2014 r., dolar rozpoczął swój triumfalny marsz ku górze. A dynamika tego marszu była przyspieszana zarówno spekulacjami co do dalszego zacieśniania polityki monetarnej w USA, jak i tym, że inne banki centralne dopiero rozpoczynały swoje edycje luzowania ilościowego.

Dzisiaj Fed ponownie stanowi awangardę i daje innym bankom centralnym przykład jak pobudzać gospodarkę. W przeciwieństwie do przełomu z 2008 r. i 2009 r. większość inwestorów (co nie znaczy, że wszyscy) nie obawia się inflacji. Lęk wywołuje raczej to, czy dotychczasowe środki wystarczą do ożywienia gospodarki. Bo jeśli pomoc okaże się niewystarczająca, to Fed najprawdopodobniej jeszcze bardziej zwiększy skalę działań. A już dotychczasowe działania wywołują lęk, czy przypadkiem Fed nie poszedł za daleko. Tym bardziej, że obok zasilania systemu w płynność, Fed ogłosił programy zasilania kredytowego.

Bezprecedensowy kryzys i bezprecedensowe działania

Jest już niemal pewne, że suma bilansowa w tym roku ulegnie przynajmniej podwojeniu i w efekcie osiągnie ona poziom rzędu 9 bilionów dolarów – co będzie stanowić ok. 40 proc. PKB USA. Oczywiście, na tle banków centralnych Japonii czy zwłaszcza Szwajcarii, relacja sumy bilansowej Fed do PKB nie wywiera dużego wrażenia. Co rzeczywiście wywiera wrażenie (a często i wywołuje lęk) to dynamika tego przyrostu. Wielu inwestorów pyta się wprost – czy wzrost sumy bilansowej z niespełna 4 bilionów dol. do planowanych ok. 9 bilionów w połowie bieżącego roku nie będzie stanowić zagrożenia dla amerykańskiej waluty? Tym bardziej, że dolar jeszcze do niedawna oferował oprocentowanie powyżej 2 proc., a teraz zostało ono sprowadzone dokładnie do tego samego poziomu co w dobie kryzysu z 2008 r. (czyli w przedziale od zera do 0,25 proc.).

Dolar narzędziem politycznym

Tych, którzy widzą przyszłość dolara w dość ponurych barwach martwi też poziom długu publicznego w USA. Deficyt budżetowy w tym roku może być nawet trzykrotnie większy od tego, co pierwotnie planowano, w efekcie czego dług publiczny może osiągnąć poziom 107 proc. PKB USA.

Nie bez znaczenia może być sam przebieg epidemii. Sam sposób, w jaki USA zmierzyły się z COVID-19 na pewno im chluby nie przynosi. Czy można jednak doszukiwać się analogii między ilością zakażeń a wartością dolara? Zdaniem niektórych tak, a ich linia rozumowania sprowadza się do następującego spostrzeżenia: gdyby USA były lepiej przygotowane do walki z epidemią, być może długość lockdownu paraliżującego krajową gospodarkę byłaby krótsza. A w końcu od kraju chcącego odgrywać rolę lidera światowego można spodziewać się znaczenie więcej w walce z bieżącą pandemią.

Euro może zagrozić dolarowi

Na pewno byłoby błędem pozostawać obojętnym na powyższe czynniki w chwili omawiania perspektyw dla dolara USA. Jest raczej jednak mało prawdopodobne, abyśmy byli świadkami detronizacji amerykańskiej waluty. Rzecz w tym, że Waszyngton wcale nie postrzega znaczenia dolara przez pryzmat jego kursu. Otóż Amerykanie opanowali do perfekcji uprawianie (po cichu) polityki walutowej (i której nie powinno się mylić z polityką kursową), przez którą rozumie się stosowanie kursu jako narzędzia do realizacji celów szeroko rozumianej polityki gospodarczej.

Mianem polityki walutowej można uznać układ, w którym kraj wykorzystuje swoją własną walutę do realizacji zadań daleko wykraczających poza politykę gospodarczą. Wystarczy przypomnieć, jak jeszcze administracja Baracka Obamy wykorzystywała dolara w walce z wybranymi krajami (a dokładniej w zakresie odcięcia ich od systemu SWIFT). Z kolei administracja obecnie urzędującego prezydenta poszła jeszcze dalej, w efekcie czego mówi się nawet o procesie określanym w języku angielskim mianem weaponization of the US dollar, czyli stosowania dolara jako broni w polityce zagranicznej.

Problem dla reszty świata

Amerykanie zaczęli w ostatnich latach tak bezpardonowo używać dolara amerykańskiego do realizacji celów swojej polityki zagranicznej, że zrodziły się nawet spekulacje, w myśl których postawa USA mogłaby zachęcić inne kraje do inicjacji procesu emancypacyjnego spod kurateli dolara.

75 lat po Bretton Woods

Władze w Waszyngtonie wiedziały na długo przed dojściem do władzy prezydenta Obamy, jak wykorzystywać dolara w realizacji swoich celów polityki zagranicznej. W końcu już sam John Connolly powiedział niemal pół wieku temu, że dolar jest walutą USA a problemem reszty świata. Skoro tak, to USA starają się prowadzić politykę w taki sposób, aby mieć w pełni kontrolę nad tym, w jakim stopniu ich waluta stanowi problem. Najlepszym dowodem na to są losy Specjalnych Praw Ciągnienia (SDR), które miały rozwiązać problem światowej płynności. USA jednak tak prowadziły i prowadzą swoją politykę, aby SDR w żaden sposób nie zagroziły dolarowi. Czynią to wyjątkowo skutecznie, a służą do tego między innymi linie swapowe, za pomocą których Fed decyduje o tym, do kogo i w jakiej ilości trafi odpowiednia ilość dolarów USA.

Omawiane tutaj swapy przechodziły długą ewolucję. Pierwsze takie porozumienie z udziałem dwóch banków centralnych (Federal Reserve oraz Banque de France) zostało podpisane dokładnie pięćdziesiąt osiem lat temu, w marcu 1962 r. Był to już okres, kiedy zaczęły powoli nasilać się naciski na obniżenie notowań dolara amerykańskiego. Już w październiku 1960 r. notowana w Londynie cena za uncję złota wyraźnie przekroczyła pułap (35,2 dol.) ustalony jeszcze w 1944 r. Taki stan rzeczy rodził pokusę ze strony wielu instytucji (w tym instytucji ze sfery oficjalnej) do pozbywania się waluty amerykańskiej na rzecz właśnie złota. Działo się tak między innymi dlatego, że w sierpniu 1960 r. ilość bieżących zobowiązań USA zaczęła przewyższać zapasy złota będące w posiadaniu USA.

Działający w imieniu amerykańskiego Departamentu Skarbu fundusz stabilizacyjny (Exchange Stabilization Fund, ESF) zaczął interweniować na rzecz ustabilizowania notowań waluty amerykańskiej. Mimo że pierwsze interwencje były udane, szybko zaczęło omawianemu funduszowi brakować środków na ich finansowanie. Stąd też ESF zabiegał o udział Fed w tymże przedsięwzięciu, tym bardziej, że Fed dysponował dużo większą swobodą w dostępie do walut obcych, w przeciwieństwie do Funduszu, którego budżet był ograniczony i jego każdorazowe zwiększenie wymagało aprobaty Kongresu.

Meksyk między tequilą a koronawirusem

Upłynnienie kursów głównych walut w marcu 1973 r. postawiło pod znakiem zapytania dalszy sens zawartych w latach sześćdziesiątych porozumień. Przez pierwsze osiem lat odwoływania się do kursów płynnych Fed jednak nadal interweniował na rynkach walutowych, choć czynił to bez większego entuzjazmu. Niestety większość przeprowadzanych interwencji zakończyła się fiaskiem, w efekcie czego Fed ponosił dotkliwe straty (przekraczające sumę 5 mld dol.). Wraz z nadejściem 1980 r. zaniechał na długi czas interwencji walutowych i tym samym koncepcji linii swapowych. Jedynym wyjątkiem okazał się być kryzys meksykański z połowy lat dziewięćdziesiątych.

Dopiero globalny kryzys finansowy uświadomił nową rolę linii swapowych. Swoistego rodzaju datą historyczną jest 12 grudnia 2007 r., kiedy to Fed ustalił wraz z EBC oraz SNB linię swapową o nazwie Term Auction Facility (TAF).

Nie ma alternatywy

Z upływem czasu podobne porozumienia Fed podpisywał z innymi bankami centralnymi. Na skutek TAF zagraniczne banki centralne działały jako pożyczkodawca ostatniej instancji, a Fed działał jako strona finansująca. Dlaczego? Otóż zagraniczne banki centralne (z punktu widzenia Fed) brały na swoje barki całe ryzyko kredytowe związane z udzieleniem pożyczki dolarowej instytucjom finansowym, gdyż to one były w stanie najlepiej oszacować ryzyko niewypłacalności danej instytucji krajowej. Inną zaletą omawianych swapów jest to, że nie narażają one banków centralnych na styczność z rynkiem walutowym i w efekcie ryzykiem fiaska interwencji walutowej. W październiku 2013 r. omawiane porozumienia przekształciły się w przypadku EBC, SNB, Banku Anglii, Banku Kanady oraz Banku Japonii w bezterminowe programy (standing facility).

Fed od pocczątku pandemii zdążył pożyczyć innym bankom centralnym ponad 400 mld dolarów!

Wybuch obecnego kryzysu spowodował, że Fed postanowił powrócić do linii swapowych z wybranymi bankami, z którymi nie miał podpisanego porozumienia o bezterminowej pomocy. A o potędze dolara świadczy to, że jak wynika z danych Fed, w ramach linii swapowych, amerykański bank centralny od początku pandemii zdążył pożyczyć innym bankom centralnym ponad 400 mld dolarów! To chyba najlepszy dowód na to, że dolarowi nie grozi detronizacja. A ponadto, dolar ma już od wielu lat wierną przyjaciółkę, która pomaga mu przetrwać trudne chwile. Jest nią słynna TINA. O co tutaj chodzi?

Jen traci status bezpiecznego schronienia

Chociaż prowadzone przez Fed linie swapowe denominowane w dolarze są przedsięwzięciem natury ekonomicznej, to swoistego rodzaju podtekst polityczny stosunkowo łatwo wychwycić. Jest raczej mało prawdopodobne skorzystanie z takich linii przez kraj, którego stosunki z Waszyngtonem określa się mianem chłodnych. Zostawmy jednak wątek polityczny na boku i postarajmy się skupić wyłącznie na aspektach ekonomicznych. Oczywiście są kraje, których wyniki gospodarcze wydają się prezentować dużo lepiej niż to ma miejsce w przypadku USA. Wystarczy podać przykład Niemiec. Jednak ich potencjał gospodarczy jest zbyt mały, aby w ogóle myśleć o bezpośredniej rywalizacji z USA. UE jest daleka od stanowienia monolitu mogącego rywalizować z USA, o czym kryzys związany z COVID-19 mógł nas świetnie przekonać. Z kolei Chiny ciągle wydają się jeszcze niedojrzałe do przejęcia roli lidera. Paradoksalnie sam sposób raportowania na temat przebiegu pandemii podkopał zaufanie wspólnoty międzynarodowej do władz chińskich, które jak wiadomo sterują tamtejszą gospodarką.

Dlatego kłania się nam wymyślony przez Margaret Thatcher akronim TINA (there is no alternative), czyli brak alternatywy dla danej koncepcji czy nawet status quo. Innymi słowy, polityka Fed może dawać podstawy do pewnych lęków, ale nawet ewentualne błędy w prowadzonej polityce wydają się nie stanowić zagrożenia dla dominującej pozycji dolara amerykańskiego. A chcąc jeszcze lepiej wyjaśnić znaczenie TINA dla dolara, warto przytoczyć komentarza czytelnika Financial Times, który ustosunkował się w sposób następujący do dość pesymistycznego w swojej wymowie tekstu na temat perspektyw dolara. Jego zdaniem, o zmierzchu znaczenia dolara USA będzie można mówić dopiero wtedy, kiedy piraci somalijscy zaczną żądać okupu w innej walucie niż dolar. Jak na razie zachowanie piratów somalijskich jest najlepszym dowodem na silną przyjaźń między dolarem a Tiną.

Opinie wyrażone przez autora tekstu są jego prywatnymi poglądami i nie wyrażają oficjalnego stanowiska NBP.