W2008 r. godzina wydajności pracy Greka stanowiła 63 proc. wydajności Niemca. Za to Grek przeciętnie zarabiał 66 proc. tego, co Niemiec. Z czego wniosek, że Niemcy pracują ciężej i za relatywnie niższe wynagrodzenia. Podniesienie konkurencyjności greckiej gospodarki jest oczywiście możliwe w ramach wspólnej waluty, ale będzie to bardzo bolesny proces, bo nie ma innego sposobu niż tzw. wewnętrzna dewaluacja, a to oznacza nic innego jak spadek płac – pisze dr Jacek Tomkiewicz z EIPA.

Dr Jacek Tomkiewicz, Europejski Instytut Administracji Publicznej (EIPA)

Kredyt jest normalnym i niezbędnym elementem funkcjonowania gospodarki rynkowej. Bez możliwości korzystania z cudzych oszczędności wiele przedsięwzięć byłoby niemożliwych do zrealizowania, a ci, którzy mają nadwyżki finansowe, nie mogliby uzyskiwać dochodów wynikających z użyczenia swoich wolnych środków.

Kryzys, z którym zmagamy się obecnie, boleśnie pokazał, jakie są warunki, kiedy życie na kredyt staje się nie do utrzymania. Wszystko jest w porządku, dopóki rosną nasze dochody, dzięki którym jesteśmy w stanie obsługiwać coraz wyższe koszty długu, albo wzrasta wartość aktywów, których użyliśmy jako zabezpieczenia długu. Ta pierwsza zależność w dużej mierze dotyczy sektora publicznego – deficyt budżetowy dziś oznacza wprawdzie wyższe koszty obsługi długu publicznego jutro, ale przecież gospodarka się rozwija, więc na pewno przyszłe dochody wystarczą na sfinansowanie długu. Pamiętamy przy tym, że wydatki publiczne finansowane deficytem dają dodatkowy strumień popytu, który zwielokrotniony przez mechanizm mnożnikowy generuje przecież dochody podatkowe – słynne powiedzenie keynesistów, że deficyt budżetowy finansuje się sam. Nawet gdy nasze dochody rosną w umiarkowanym stopniu, to nadal śpimy spokojnie z naszymi długami, bo wiemy, że wartość zabezpieczenia długu wzrasta. To doskonale obrazuje sytuację amerykańskich konsumentów. Płace realne w USA w okresie 1990-2008 wzrosły tylko o 3,3 proc. (dane OECD), więc jedyną możliwością zwiększania konsumpcji było zadłużanie się, a kredyty były chętnie udzielane, bo ich zabezpieczenie (głównie nieruchomości) wydawało się drożeć bez końca.

Ostatnie dwa lata przypomniały nam, że dług może stanowić poważny problem – o ile wcześniej dzięki pożyczonym pieniądzom mogliśmy się szybciej rozwijać, to teraz długi są swoistą kulą u nogi większości gospodarek. Nawiasem mówiąc, okazało się, że to, jaka jest struktura długu (publiczny vs. prywatny) nie ma tak wielkiego znaczenia jak się wcześniej wydawało. Przecież takie kraje jak Irlandia czy państwa nadbałtyckie jeszcze niedawno były wskazywane jako wzór do naśladowania, a podstawowym wyznacznikiem zdrowia gospodarki były nadwyżki budżetowe i niski poziom długu publicznego. Wysokie tempo zadłużania się sektora prywatnego było oznaką dynamizmu gospodarki i nie było to postrzegane jako zagrożenie, nawet gdy finansowanie pochodziło głównie z zagranicy, jak miało to miejsce na Łotwie czy w Estonii, gdzie deficyty na rachunku obrotów bieżących sięgały kilkunastu procent PKB.

Szybko okazało się, że wysoki poziom długów sektora prywatnego jest wyjątkowo niebezpieczny – to przecież właśnie niekontrolowane zadłużanie jest główną przyczyną obecnych problemów, a konieczność ratowania gospodarki przez państwa doprowadziła do rekordowych poziomów deficytów budżetowych i co za tym idzie szybkiego przyrostu długu publicznego w relacji do PKB – zadłużenie prywatne bardzo szybko zmieniło się w publiczne.

Oszczędności i inwestycje – zmieniająca się struktura i rosnące nierównowagi

Inną tendencją, na którą od jakiegoś czasu wskazują ekonomiści, jest zmiana struktury aktywów i pasywów sektora finansowego. Przez całe lata normalną sytuacją było finansowanie potrzeb inwestycyjnych przedsiębiorstw poprzez akumulację nadwyżek gospodarstw domowych, które gromadziły swoje oszczędności głównie w postaci depozytów bankowych. Mniej więcej od początku lat 90. sytuacja zaczęła się zmieniać. Z jednej strony, wobec bardzo niskiego tempa wzrostu płac realnych, dochody gospodarstw domowych rosną dużo wolniej niż aspiracje konsumpcyjne, więc musimy w coraz większej mierze posiłkować się kredytami. Z drugiej strony, jeśli wydajność pracy rośnie szybciej niż płace, powoduje to wzrost zysków przedsiębiorstw (udział dochodów kapitałowych w PKB rośnie kosztem dochodów z pracy), które są coraz częściej lokowane na rynku finansowym, więc pośrednio służą finansowaniu kredytów konsumpcyjnych. Opisywane zjawisko widać wyraźnie chociażby poprzez malejący udział płac w PKB w krajach wysoko rozwiniętych – w 1993 roku płace w stosunku do PKB w USA, Wielkiej Brytanii, Niemczech i Holandii wynosiły odpowiednio 64, 65, 79 i 58 proc., podczas gdy w roku 2008 ten wskaźnik zmniejszył się do poziomów: 54 , 57, 67 i 45 proc. (dane OECD).

Za ten stan rzeczy odpowiedzialna jest oczywiście globalizacja, albo mówiąc wprost, Chińczycy. Wzrost umiędzynarodowienia funkcjonowania przedsiębiorstw sprawia, że coraz łatwiej lokować, chociażby w drodze out-sourcingu, poszczególne etapy produkcji za granicą, a tym samym pracownicy w krajach macierzystych są poddawani coraz większej presji. Menedżerowie bezustannie powtarzają: wasze pensje nie mogą rosnąć, bo musimy konkurować z krajami niskokosztowymi, a w razie braku porozumienia przeniesiemy produkcję np. do Wietnamu.

Relatywnie malejący poziom płac oczywiście nie pozostawał bez konsekwencji dla popytu konsumpcyjnego. Uzyskanie możliwości zbytu dla produkowanych dóbr i usług wobec stagnacji dochodów gospodarstw domowych jest możliwe tylko w dwóch przypadkach. Można postawić jednoznacznie na eksport – niskie tempo wzrostu płac i szybko rosnąca wydajność pracy zapewnia przewagę konkurencyjną, co umożliwia lokowanie produkcji za granicą. Tą drogą kroczą Niemcy – udział eksportu w PKB wynosił w 1990 roku niespełna 25 proc., aby wzrosnąć do poziomu 47 proc. w roku 2008 (dane Banku Światowego), nadwyżka na rachunku obrotów bieżących osiągnęła 6,7 proc. PKB w 2008 roku (dane IMF). Inną możliwością podtrzymania popytu jest kredytowanie konsumpcji sektora prywatnego środkami z zagranicy, co widać w rosnącym deficycie na rachunku obrotów bieżących. Taki proces obserwowaliśmy chociażby w USA czy na południu Europy – w 2007 roku, czyli w czasie wybuchu kryzysu, deficyty na rachunkach obrotów bieżących w Hiszpanii, Portugalii i Grecji wyniosły odpowiednio: 10, 9,4 i 14,4 proc. PKB (dane IMF).

Nietrudno zauważyć, że zarówno pierwsza strategia (oparcie ekspansji gospodarczej o eksport), jak i druga, tj. finansowanie konsumpcji w drodze zadłużania się za granicą, w oczywisty sposób prowadziły do narastania tzw. globalnych nierównowag – niektóre kraje mają permanentną nadwyżkę na rachunku obrotów bieżących, podczas gdy w innej części świata występują strukturalne deficyty.

Wybuch kryzysu pokazał, że utrzymanie globalnych nierównowag jest nie do utrzymania. Mocno ucierpiały zarówno Niemcy, które nagle straciły wiele ze swoich rynków zbytu (właśnie dlatego recesja w Niemczech była głębsza niż w USA, mimo „zdrowszej” struktury gospodarki), ale prawdziwy dramat przeżyły kraje uzależnione od dopływu kapitału zewnętrznego.

Nierównowagi w Europie

Powstanie strefy euro niewątpliwie należy uznać za historyczny sukces na skalę światową, ale dzisiaj wyraźnie widać pewne słabości, jakie wynikają z funkcjonowania obszaru wspólnej waluty. Najważniejszym instrumentem służącym równoważeniu bilansów płatniczych jest kurs walutowy. Kraj, gdzie dynamicznie rośnie eksport, musi liczyć się z aprecjacją waluty, co zmniejsza opłacalność eksportu, a tym samym ogranicza nadwyżkę handlową, natomiast tam, gdzie import przewyższa eksport, waluta się deprecjonuje, co sprzyja równoważeniu bilansu handlowego. Gdy gospodarka się przegrzewa (narasta presja inflacyjna i rośnie deficyt na rachunku obrotów bieżących, bo krajowe oszczędności „nie nadążają” z finansowaniem inwestycji), bank centralny podnosi stopy procentowe, co schładza inwestycje i zachęca do oszczędzania. Pamiętajmy jednak, że już nie mamy kursów walut (oczywiście cały czas jest kurs np. euro/dolar), a stopy procentowe ustala EBC, a nie narodowe banki centralne.

Wśród konsekwencji funkcjonowania w obszarze jednej waluty warto zwrócić uwagę na dwie zależności.

Po pierwsze, wobec niemożności wykorzystania instrumentu, jakim jest kurs walutowy, jedyną możliwością budowy konkurencyjności międzynarodowej jest zwiększanie wydajności pracy, które przewyższa wzrost płac. W takiej sytuacji, gdy strumień produkcji rośnie szybciej niż płace, nadwyżka eksportowa jest koniecznością – na rynku krajowym „nie starcza” popytu, żeby zaabsorbować wyprodukowane dobra i usługi.

Po drugie, będąc członkiem obszaru wspólnej waluty, siłą rzeczy nie jesteśmy obarczeni ryzykiem kursowym. Jeśli więc stopy procentowe są niższe niż było to wcześniej, w warunkach waluty narodowej, jest to idealna sytuacja do zadłużania się i co za tym idzie narastania nierównowagi zewnętrznej.

Pierwszy przypadek, o którym mowa wyżej, to ewidentnie Niemcy. Porównując dynamikę płac z przyrostami wydajności pracy w latach 2000-2007, widać, że w tym okresie niemieccy pracownicy zostali „wykorzystani” przez swoich pracodawców na około 6,5 proc. – o tyle większy w tym okresie był wzrost wydajności pracy w stosunku do dynamiki płac. W Grecji i Portugalii było podobnie, ale tutaj pracodawcy zyskali kosztem pracowników tylko odpowiednio 2,5 i 2,1 proc. (obliczenia na podstawie danych Eurostatu).

Innym wskaźnikiem pokazującym, że Niemcy płacą wysoką cenę za bycie konkurencyjnym na rynku międzynarodowym jest porównanie poziomów płac i poziomu wydajności pracy. W narzekaniach Niemców na Greków, że są oni leniwi i to jest przyczyną ich problemów, coś jest na rzeczy, bo o ile w 2008 roku godzina wydajności pracy Greka stanowiła 63 proc. wydajności godziny Niemca, to Grek przeciętnie zarabiał 66 proc. tego, co jego kolega z Niemiec (obliczenia na podstawie danych OECD). Z czego wniosek, że Niemcy pracują ciężej i za relatywnie niższe wynagrodzenia. Podniesienie konkurencyjności greckiej gospodarki (np. zwiększenie atrakcyjności dla turystów) jest oczywiście możliwe w ramach wspólnej waluty, ale będzie to dla Greków bardzo bolesny proces, bo nie ma innego sposobu niż tzw. wewnętrzna dewaluacja, a to oznacza nic innego jak spadek płac, co jest zwykle wymuszane przez głęboką recesję i wysoki poziom bezrobocia.

Druga konsekwencja bycia członkiem strefy euro, tj. korzystanie z dostępu do głębokich zasobów taniego pieniądza, ma także swoje poważne konsekwencje dla polityki makroekonomicznej. Jeśli nie mamy do dyspozycji instrumentów monetarnych (kurs walutowy, stopa procentowa), to jedyne, co nam pozostaje, to polityka fiskalna, którą powinniśmy używać jako stabilizatora równowagi makroekonomicznej. Nieszczęście niestety polega na tym, że tani pieniądz i brak ryzyka kursowego, to nie tylko pokusa dla sektora prywatnego, ale także dla rządu, który może tanio finansować deficyt budżetowy. Pakt Stabilizacji i Wzrostu właśnie dlatego przewiduje limity dla poziomów deficytu i długu publicznego, aby dyscyplinować politykę fiskalną krajów członkowskich. Niestety, dobrze pomyślane zapisy Paktu okazały się tylko pustymi słowami, a przykład Grecji pokazuje, że mechanizmy koordynacji europejskiej polityki fiskalnej są niezbędne.

Robert Mundell powiedział kiedyś na konferencji w Argentynie (działo się to jeszcze przed załamaniem systemu currency board w tym kraju), że ekonomiści powinni być wdzięczni Argentynie za możliwość przetestowania w praktyce polityki sztywnego kursu walutowego. Miejmy nadzieję, że obecny kryzys będzie nie tylko okazją do weryfikacji teorii ekonomii, ale posłuży wypracowaniu całego szeregu rozwiązań, które ułatwią prowadzenie polityki makroekonomicznej zarówno w wymiarze narodowym, jak i ponadnarodowym.

Dr Jacek Tomkiewicz, Europejski Instytut Administracji Publicznej (EIPA)

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

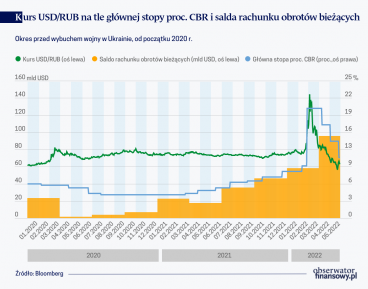

Mimo trwającej w Ukrainie wojny rosyjski rubel jest najbardziej zyskującą od początku roku walutą na świecie. Jego aprecjacja następuje w warunkach obniżania stóp procentowych przez Centralny Bank Rosji i łagodzenia ograniczeń przepływów kapitałowych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.