Grecja jest w tragicznym położeniu i będzie potrzebować pomocy, żeby sobie poradzić z zadłużeniem. Państwa północy obszaru euro zaczęły odpychać problem finansowy, aby zajęły się nim przyszłe pokolenia. Nastał jednak czas, aby „szczodrzy” kredytodawcy ponieśli konsekwencje. Kanclerz Merkel powinna przekazać Niemcom złą wiadomość, że restrukturyzacja zadłużenia jest nieuchronna.

Sytuacja w Grecji jest do tego stopnia katastrofalna, że prawdopodobnie dojdzie do jakiejś formy pomocy w sprawie jej zadłużenia. Czas jest odpowiedni, gdyż dobiegł końca przedwyborczy okres w Niemczech. To najbardziej prawdopodobne rozwiązanie sprawi jednak, że niemożliwe będzie prowadzenie negocjacji z innymi krajami. Decydenci polityczni od początku wymyślali „szczególne i wyjątkowe” rozwiązania, które miały załatwić sprawę greckich problemów. Koncepcje te jednak później służyły za wzory programów stosowanych w innych państwach.

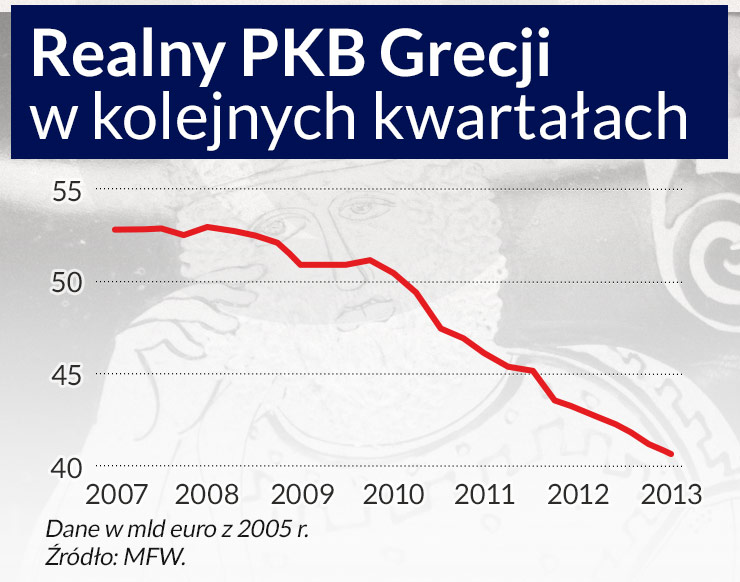

Programy pomocy Grecji nie zadziałały

Nie trzeba być geniuszem matematycznym, aby dostrzec, że od porozumienia zawartego przez Grecję z trojką (Międzynarodowy Fundusz Walutowy, Komisja Europejska, Europejski Bank Centralny) jej sytuacja gospodarcza się pogorszyła.

Pod względem gospodarczym w Grecji jest obecnie fatalnie:

– nastąpił wielki spadek PKB; w ostatnich sześciu latach pogłębiającego się kryzysu grecki PKB zmalał łącznie o 30 proc. i spada dalej;

– Komisja Europejska prognozowała, że w 2013 r. tempo wzrostu gospodarczego wyniesie –4,1 proc., ale na razie według MFW jest to –5,5 proc.;

– stopa bezrobocia wynosi 27 proc.;

– stopa bezrobocia wśród młodzieży wynosi 57 proc. (tak! – pięćdziesiąt siedem, nie 5,7).

Sytuacja finansowa prawie się nie różni od gospodarczej:

– pod koniec 2009 r., w przeddzień kryzysu, grecki dług publiczny brutto wynosił 130 proc. PKB, teraz jest to 175 proc.;

– wartość depozytów bankowych spadła o 30 proc., częściowo na skutek przeniesienia pieniędzy do innych państw, a częściowo przez to, że społeczeństwo w szybkim tempie wydaje oszczędności;

– odsetek niespłacanych terminowo kredytów i pożyczek osiągnął zdumiewające wielkości – 25 proc. w przypadku gospodarstw domowych i 31 proc. w przypadku przedsiębiorstw.

Oficjalnie większość banków została zrekapitalizowana, ale te niespłacane terminowo kredyty są w ich bilansach.

Aż nazbyt prosto zbierać zatrważające dane statystyczne. Te liczby w każdym razie nie oddają tragedii mieszkańców Grecji. Autorzy optymistycznych prognoz publikowanych przez oficjalne instytucje nawet nie wspominają o ogromnych pomyłkach politycznych, które doprowadziły do tej tragedii.

Ludzkie tragedie przez uniki przed rzeczywistością

W opublikowanej w czerwcu tego roku „obronie MFW” zawarto następujące stwierdzenie: „Fundusz zatwierdził wyjątkowo duży kredyt dla Grecji na podstawie porozumienia z maja 2010 r. w sprawie promesy kredytowej, mimo że miał poważne wątpliwości, czy uda się obsłużyć greckie zadłużenie. Aby podjąć tę decyzję o wyjątkowym dostępie [do źródeł finansowania], fundusz musiał odejść od zasad, którymi się stale kieruje. Grecja jednak zwróciła się do funduszu późno, przez co nie było wiele czasu na negocjowanie warunków programu. Partnerzy ze strefy euro wykluczyli restrukturyzację zadłużenia i nie chcieli zapewnić dodatkowych zabezpieczeń finansowych”.

Jeszcze gorsze jest być może to, że nadal nie chcemy stawić czoła rzeczywistości i zostawić kryzysu za sobą. A najgorsze jest to, że przez decyzje, które prawdopodobnie zostaną podjęte teraz, po wyborach w Niemczech, prawie niemożliwa będzie walka z kryzysem w innych państwach z wykorzystaniem podobnego schematu.

Trzeba wysłać Grecję do Klubu Paryskiego

Obecnie greckie zadłużenie publiczne wynosi ok. 320 mld euro. Państwa europejskie i MFW zapewniły kredyty o łącznej wartości 200 mld euro, z czego dotychczas przekazano Grecji ok. 176 mld euro. Ponadto wartość kredytów z Eurosystemu wynosi 85 mld euro.

Oznacza to trzy rzeczy:

Po pierwsze, od początku kryzysu „pomoc” udzielona Grecji przez państwa europejskie w największym stopniu przyczyniła się do wzrostu jej ogromnego zadłużenia. Dług ten zmniejszono już w 2012 r. mniej więcej o 60 mld euro przez wdrożenie programu zaangażowania podmiotów sektora prywatnego, ale większość strat poniosły greckie banki, które później trzeba było rekapitalizować.

Po drugie, przy takim zadłużeniu Grecja po prostu nie jest w stanie wrócić do stałego wzrostu gospodarczego. Nawet jeżeli wątpliwości budzą wyniki przedstawione przez Carmen Reinhart i Kennetha Rogoffa, z których wynika, że wzrost zostaje uniemożliwiony, gdy zadłużenie przekracza 90 proc. PKB, trzeba brać pod uwagę fakt, że dług Grecji i pewnych innych państw znacznie przewyższa tę wielkość. Duże zadłużenie stwarza wielkie obciążenie i powoduje, że dynamika obsługi tego długu jest bardzo chwiejna. Doskonale to ukazują wdrażane w ostatnich czterech latach programy zaciskania pasa przy jednoczesnym zwiększaniu zadłużenia.

Po trzecie, greckimi wierzycielami są teraz w większości państwa i instytucje.

Znikły obawy, że restrukturyzacja spowoduje destabilizację systemu bankowego na całym świecie, przede wszystkim w państwach tworzących centrum obszaru euro. Grecja to naturalny kandydat do zawarcia porozumienia w rodzaju umów uzgadnianych z Klubem Paryskim. Oznaczałoby to, że działająca od dawna nieformalna grupa oficjalnych wierzycieli poszukiwałaby skoordynowanych rozwiązań pozwalających uporać się z problemami z obsługą długu państw zadłużonych.

Oficjalna restrukturyzacja zadłużenia

Decydenci polityczni dali już do zrozumienia, że zdają sobie sprawę z konieczności jakiejś restrukturyzacji zadłużenia.

– Według MFW oczekuje się, że „zadłużenie zmaleje do 124 proc. PKB w 2020 r., po dodatkowym kontyngencie pomocy w wysokości ok. 4 proc. PKB, przyznanym Grecji przez partnerów europejskich, co zostanie ustalone w latach 2014–2015.

– Ponadto europejscy partnerzy zobowiązali się zmniejszyć zadłużenie do wielkości znacznie poniżej 110 proc. PKB w 2022 r., jeśli będzie to konieczne, co będzie uzależnione od tego, czy Grecja wywiąże się z zobowiązań ujętych w tym programie”.

Z powodu wyborów w Niemczech nie nagłaśniano dotychczas tej quasi-decyzji, ale teraz znajdzie się ona w centrum uwagi. „Kontyngent pomocy” z pewnością zostanie przedstawiony jako kolejny „szczególny i wyjątkowy” program pomocy. Nie można jednak tego robić. Inne państwa bowiem również będą potrzebowały pomocy: na pewno Portugalia, Włochy także, być może Hiszpania. Z tego powodu trzeba to zrobić w taki sposób, aby scenariusz ten można było powtórzyć, nawet wtedy, gdy trzeba będzie udzielić pomocy wielkim państwom.

Zmierzanie do nastawienia bardziej systemowego

Restrukturyzację zadłużenia można przeprowadzić na wiele sposobów:

– Można wprost zredukować zadłużenie, wykorzystując w tym celu swapy bądź odpisy;

– Można wydłużyć okres spłaty, zapewniając korzystne stopy oprocentowania;

– Zadłużenie można zamienić na udziały lub obligacje, podobnie jak zrobiono z długami państw Ameryki Łacińskiej w latach osiemdziesiątych, z powodzeniem wykorzystując do tego obligacje Brady’ego;

– Można przeprowadzić monetyzację zadłużenia.

Ten techniczny aspekt ma znaczenie, ponieważ wpływa na wielkość pomocy udzielanej w celu rozwiązania problemu stwarzanego przez zadłużenie.

MFW mówi o pomocy w wysokości 4 proc. PKB. Przy najnowszym odpisie greckiego zadłużenia publicznego – eufemistycznie nazwanym „zaangażowaniem sektora prywatnego” – jego wartość wyniosła ok. 30 proc. PKB. Okazało się to dotkliwie niedostateczne. Po udzieleniu pomocy idealnie byłoby, gdyby zadłużenie wyniosło jakieś 50–60 proc. PKB. Gdy dług jest na poziomie 175 proc. PKB, zmniejszanie go o 4 proc. nic nie daje – nawet w wymiarze symbolicznym.

Restrukturyzacji zadłużenia może naturalnie towarzyszyć wyprzedaż aktywów – i powinno tak być – ale taki program może stanowić tylko niewielką część dostosowania. Podobne wielkości liczbowe odnoszą się do innych państw o dużym zadłużeniu.

Wynika z tego, że cel w postaci 4 proc. PKB nie tylko jest nierealistyczny, ale także ustanawia się w ten sposób wadliwą normę, przez którą kryzys będzie trwał znacznie dłużej.

Potrzeba mocniejszego lekarstwa

Jeśli chodzi o zobowiązania w wysokości 4 proc. PKB, bez problemu pozwoli się z nimi uporać zmiana harmonogramu spłaty zadłużenia. Potrzeba jednak znacznie większej pomocy, a to wymaga potężniejszych instrumentów.

Zasadnicze znaczenie ma to, że greckie zadłużenie jest niewielkie, gdyż łącznie zaledwie nieco przekracza 3 proc. PKB strefy euro. Naturalnie decydenci polityczni na ogół każdą pomoc służącą rozwiązaniu problemu zadłużenia będą traktować tak, że stanie się ona niemal niezauważalna. Ale zadłużenie Włoch wynosi 20 proc. PKB obszaru euro, toteż nie wystarczą „bystre” umowy pozwalające się chyłkiem przemknąć.

Oznacza to, że w takiej czy innej formie konieczna będzie pewna monetyzacja długu. Grecja to dobre miejsce, aby zacząć, choćby z tego powodu, że jest maleńka.

Ryzyko złego przykładu

Zagrożenie moralne słusznie budzi obawy. Występuje się przeciwko jakiejkolwiek formie restrukturyzacji z tego powodu, że zachęci tylko Grecję i inne państwa do zaciągania dalszych kredytów zamiast zaprowadzania porządku w swoich gospodarstwach.

W gruncie rzeczy jednak restrukturyzacja zadłużenia pozwoliłaby rozwiązać zupełnie inny problem z dziedziny zagrożeń moralnych, mianowicie to, że państwa cechujące się stabilnością wykazują tendencję do odpychania kłopotu, aby się nim zajęły przyszłe pokolenia, poprzez zmuszanie państw pogrążonych w kryzysie do zaciągania kredytów zamiast wczesnej restrukturyzacji zadłużenia, kiedy jeszcze jest niewielkie.

W kilku ostatnich latach państwa, które nie kierowały się dyscypliną budżetową, zostały mocno ukarane. Nadszedł czas, aby konsekwencje własnej krótkowzroczności ponieśli „szczodrzy” oficjalni kredytodawcy. To zła wiadomość, którą kanclerz Merkel powinna teraz przekazać Niemcom.

Autor jest profesorem ekonomii, wykładającym ekonomię międzynarodową na Graduate Institute w Genewie, oraz dyrektorem Międzynarodowego Ośrodka Badań nad Pieniądzem i Bankowością (ICMBS) i członkiem zespołu badawczego Centrum Badań Polityki Gospodarczej (CEPR)