Na początku września portfel Europejskiego Banku Centralnego z obligacjami rządów państw strefy euro skupowanymi przezeń w celu pobudzania unijnej gospodarki spuchł tak bardzo, że przekroczył próg jednego biliona euro.

Wobec potencjału monetarnego i ekonomicznego Europy nie jest to wartość niebotyczna. Jednak w skali pojmowania sensu takich działań przez świat „fizycznej”, namacalnej gospodarki prowadzonej od tysiącleci z poszanowaniem takiego pieniądza, który im trudniejszy do zdobycia, tym cenniejszy – poruszająca, i to bardzo.

Począwszy od drugiej dekady XXI wieku mamy w zachodnim kapitalizmie do czynienia z fenomenem najpierw niskich, potem ultraniskich i wreszcie ujemnych stóp procentowych. Świat zaczął stawać na głowie, bo od prapoczątków za pożyczone pieniądze trzeba było zapłacić wynagrodzenie w formie procentu, a dziś – gdyby nie marże, prowizje i wszelkie inne opłaty – to bank płaciłby w paru krajach klientom za to, że są łaskawi wziąć odeń pożyczkę.

Niezwykle wymowny jest wykres ze stron BBC przedstawiający stopy procentowe Bank of England w w latach 1694-2012. Widać na nim, że nigdy wcześniej pieniądz nie kosztował na Wyspach mniej niż 2 proc. i dopiero w kilku ostatnich latach jego cena opadła w praktyce do zera.

Bardzo podobnie jest ze stopami amerykańskiej Rezerwy Federalnej. W obecnej dekadzie spędzały czas przy dnie na poziomie 0,25 proc. i dopiero niedawno podskoczyły do 0,5 proc., co sprawiło, że świat analityków niemal zamarł z wrażenia. Jeśli przypomnieć sobie, że w 1980 r. główna stopa Fed wynosiła 20 proc., to mały, ale jednak rumor po podwyżce o jedną czwartą punktu procentowego świadczy o niczym innym jak o silnej aberracji.

W Japonii jest jeszcze ciekawiej. Tam podstawowa stopa banku centralnego ostatni raz przekraczała 1,0 proc. w marcu 1995 r., we wrześniu tegoż roku, czyli ponad 20 lat temu, opadła jednak do 0,5 proc., a 0,1 proc. osiągnęła po raz pierwszy i na bardzo długo we wrześniu 2001 r., tj. dokładnie 15 lat temu. W czasie kryzysu finansowego Japończycy zebrali się na odwagę i podwyższyli swoją stopę do 0,75 proc., a dziś wynosi ona 0,3 proc.

Brak odpowiednio silnej reakcji realnej gospodarki na bardzo mocne bodźce monetarne banków centralnych (obniżki stóp i tzw. luzowania ilościowe) oraz fiskalne rządów (głównie wydatki budżetowe finansowane z pożyczek) nastręcza makroekonomistom trudności tak wielkich, że w tłumaczeniach pogubili się już dawno temu. Są – przykro to pisać – jak dawni cyrulicy puszczający krew bez względu na przypadłość i stan chorego, tłumaczący po zgonie, że puścili jej widocznie za mało i za późno.

Jeśli spojrzeć trzeźwo na przyczyny tej niemocy intelektualnej, to mało w tym dziwnego. Jedni ekonomiści nie wiedzą, co mówią ich drudzy uczeni koledzy, bo najzwyczajniej ich nie rozumieją i tylko udają, że pojmują, o co chodzi. Tak jak na przykład udawali 15 lat temu, że derywaty, czyli tzw. instrumenty pochodne, to dla nich kaszka z mlekiem.

Rozprawy makroekonomiczne pełne są rozbudowanych wzorów matematycznych, a ich język zaczyna być dla śmiertelników jak pismo klinowe dla gimnazjalistów. A przecież nie ten mędrzec najwspanialszy, który wywodzi najzawilej, ale ten, który postawi wreszcie jajko na stole, krusząc w tym celu skorupkę niewiedzy. Warto zatem odwoływać się do hipotez najprostszych, flirtując intensywnie ze zdrowym rozsądkiem.

Pieniądz naturalny i sztuczny

Wielka gospodarka Japonii zaplątała się już lata temu w szuwarach wzrostu oksymoronicznego, zwanego „uczenie” wzrostem zerowym, przechodzącym raz po raz w spadek, tj. – pardonne-moi – wzrost ujemny. Bank of Japan (BoJ) reaguje podręcznikowo: kreuje świeże jeny, licząc że wykiełkują jak ziarna rzucone w glebę i wyrosną niebawem w plony do zebrania. Ponieważ typowe operacje otwartego rynku przestały wystarczać już dawno temu, japoński bank centralny, podobnie jak Fed, Bank of England i ECB, stosuje coś co generałowie nazywają nawałą ogniową lub przygotowaniem artyleryjskim, a finansiści luzowaniem ilościowym (quantitative easing, QE).

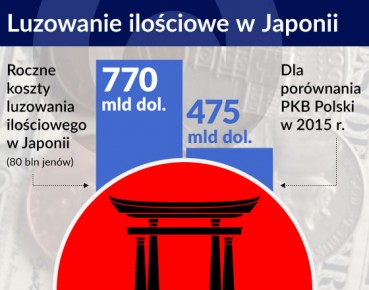

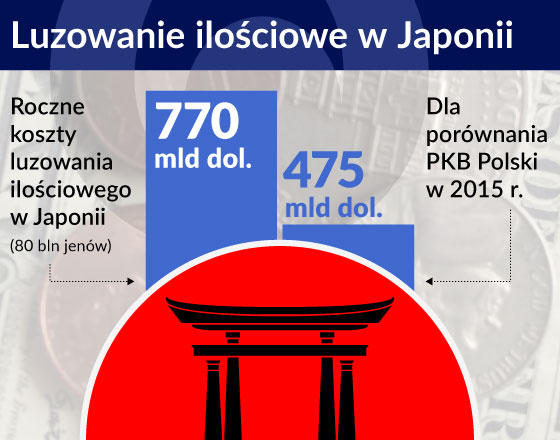

Roczne rozmiary japońskiego QE wynoszą 80 bilionów jenów, czyli po obecnym kursie równowartość ok. 770 mld dolarów. Zobrazowaniu tej wielkości może posłużyć porównanie do PKB Polski, który w 2015 r. wyniósł 475 mld dolarów i wskutek osłabienia złotego w relacji do dolara spadł w tym ujęciu aż o 70 mld dolarów w porównaniu do 2014 r.

QE nie daje jednak oczekiwanych efektów. W 2015 r. gospodarka Japonii wzrosła o 0,6 proc., a więc ledwo drgnęła. Z pomocą BoJ spieszy rząd, który latem zapowiedział wydatkowanie w najbliższych latach z budżetu dodatkowych środków w łącznej wysokości 28 bilionów jenów (280 mld dolarów), np. na budowę kolei magnetycznej Tokio-Osaka. Odsiecz rządowa wzbudziła zaskoczenie, bo przedtem zapowiadano fiskalne zaciśnięcie pasa, np. w postaci podwyżki podatku konsumpcyjnego, która według obecnych ocen nastąpić ma dopiero w przyszłym roku.

Kreowanie wielkich ilości nowego pieniądza ma wybudzić japońską gospodarkę ze słodkiego snu (bo zwykli Japończycy mają się cały czas zupełnie, a nawet bardzo dobrze), w który zapadła już ponad 20 lat temu. Gospodarka nie reaguje jednak na te szturchańce i woli leżeć, bo tak jest najrozsądniej.

Według tego samego BoJ w portfelach japońskich przedsiębiorstw niefinansowych spoczywają obecnie aktywa finansowe warte łącznie ponad jeden trylion jenów (po obecnym kursie równowartość 9,5 bln dolarów), w tym 260 bilionów jenów gotówki. Jak podaje z kolei The Economist („American business investment, Econundrum”), na koniec 2015 r. firmy amerykańskie miały do dyspozycji aż 1,7 bln dolarów gotówki. Chociaż wielka część tej kwoty jest w posiadaniu pojedynczych mastodontów w rodzaju Apple czy Google, to nie zmienia to istoty rzeczy.

Pobudzanie gospodarki za pomocą QE i luźniejszej polityki fiskalnej rządu przypomina w tej sytuacji podtykanie kolejnej marchewki słoniowi, który zjadł przed chwilą całą ich górę i nie ma już żadnych sił tego kopca dobroci dokończyć.

Teoria opowiedziana prostymi słowami mówi, że wzrost gospodarczy następuje wówczas, gdy ludzi pracuje więcej, bo jest ich więcej, jak również, a nawet zwłaszcza wtedy, gdy podnoszą swą wydajność. Pod względem demograficznym świat umownego Zachodu jest w odwrocie, w ogonie ariergardy (straży tylnej) wlecze się Japonia. Ekstensywny czynnik wzrostu zanikł zatem, więc działać nie może. Z czynnikiem intensywnym też dzieje się źle, bo wydajność wprawdzie rośnie, ale tempo tego wzrostu jest wyraźnie mniejsze niż kiedyś.

W okresie 1970-1996 wydajność (produktywność) w japońskiej gospodarce liczona jako porcja PKB przypadająca na jedną przepracowaną godzinę rosła średniorocznie o ponad 3 proc. W latach 1996-2004 tempo spadło do 2 proc. rocznie, a w przedziale 2004-2014 do ok. 1 proc. Podobnie jest w Ameryce i innych państwach rozwiniętych.

W USA w okresie 1995-2005 wskaźnik ten rósł o 3 proc. rocznie, podczas gdy w latach 2005-2015 tempo wzrostu wydajności wyhamowało do 1,3 proc. rocznie, a w I kwartale tego roku nastąpił spadek o 0,4 proc.

W tej sytuacji dwa główne silniki wzrostu gospodarczego tracą przestrzeń do ekspansji. Konsumpcja nie może rosnąć dynamicznie, bo brakuje (na Zachodzie) odpowiedniej rzeszy zachłannych konsumentów, bo starsi i zupełnie starzy ludzie swoje już kiedyś kupili, a z powodu zatrzymania wydajności nie rosną wystarczająco szybko dochody całej populacji. Eksport nie może być tak skutecznym kołem ratunkowym jak kilka dekad temu, bo niegdysiejsi nędzarze z Chin, Indii, Wietnamu i wielu innych państw Azji nie muszą już kupować wszystkiego innego niż ryż czy proso u dawnych patronów i – nie dość tego – mają czelność zabierać im miliony miejsc pracy.

Inwestycje też na hamulcu

Drugie koło zamachowe, czyli inwestycje, też rusza się bardzo niemrawo, bo jego operatorzy myślą o tym, co wyrabia się dziś, i w tym kontekście oceniają dającą się przewidzieć przyszłość. W strukturze globalnego PKB mamy ciągle absolutną dominację tradycyjnej produkcji i tradycyjnych usług. Wytwórcy tych dóbr mają do rzeczywistości podejście rzeczowe.

Dla nich wycena (kapitalizacja rynkowa) firmy Facebook na poziomie 360-370 mld dolarów przy skumulowanym zysku netto za ostatnich pięć lat w wysokości 8,8 mld dolarów jest ciągle wynaturzeniem, z którym trzeba żyć, ale którego nijak nie daje się zaakceptować, choć znaleźli się – jak widać – liczni tacy, którzy wierzą w cuda na kiju.

Wobec zarysowanych przed chwilą procesów makroekonomicznych oraz bijącej obuchem po głowach nie-ortodoksji w postaci zerowych stóp, utrzymującej się niby-inflacji przechodzącej w deflację, intensywnej kreacji pieniądza, idących jeszcze dalej pomysłów rozrzucania pieniędzy ze śmigłowców, biznesów w rodzaju Facebooka wychodzących z tradycyjnych ram pracy dla zysku, rozsądny przedsiębiorca widzi całą gamę znaków nakazujących powstrzymanie się z inwestycjami.

Inwestycje w obecnych czasach podejmuje się przede wszystkim wtedy, gdy płatnikiem jest rząd, UE, czy jakiś inny, wypłacalny twór międzynarodowy, gdy zachodzą potrzeby odtworzeniowe i gdy bardzo wiele wskazuje, że w mikroskali inwestora ryzyko jest na jego specyficznym poletku relatywnie małe.

Inwestycjom w skali globalnej nie pomaga, że wbrew ochom i achom młodych neofitów smartfon i Facebook wraz z Twitterem nie odciskają się na gospodarce tak wyrazistym piętnem jak komputer osobisty i internet, nie wspominając o prądzie elektrycznym i samochodzie.

Jak szalone rozwijały się ostatnio Chiny. Wskaźniki nużą, więc zamiast nich – obrazek. Pół wieku temu, w czasach przewodniczącego Mao, luksusem była tam jazda na pace ciężarówki, bo alternatywą był marsz na piechotę. Za czasów kierownika Denga pojawiły się pierwsze liczniejsze samochody z Zachodu. Dziś Chiny mają najdłuższą się na świecie sieć autostrad – 123 tys. km ułożonych bez dotacji z Brukseli, podczas gdy amerykańska liczy 103 tys. km.

Niestety – choć w zgodzie z przewidywaniami ludzi przytomnych – boom chiński gaśnie. Podstawowy i najkosztowniejszy etap chińskiej industrializacji i modernizacji napędzającej przez dwie dekady globalny popyt jest na ukończeniu i przekłada się to na niknące w oczach tempo wzrostu na Zachodzie.

Inny czynnik wpływający tamująco na gospodarki państw zachodnich to efekt nauczki pokryzysowej. Wielkie banki nie miały prawa upaść, bo pogrążyłoby to świat w chaosie, więc zostały skrępowane ściślejszymi normami ostrożnościowymi, w tym kapitałowymi. Pieniądz na rynku międzybankowym jest tani i bardzo tani, ale albo normy nie pozwalają pożyczać więcej, albo ewentualny pożyczkobiorca nie spełnia wyśrubowanych kryteriów dopuszczalnego ryzyka. Jednym słowem, tzw. dźwignia nie pomaga wzrostowi tak wydajnie jak dawniej.

Ważna jest także niepewność cywilizacyjno-kulturowa nałożona na niepewność polityczną. W zwięzłym przełożeniu tego mechanizmu na język odpowiednio potoczny pomogą przykłady z Polski.

Borykamy się u nas z groźbą wielkiego deficytu energii elektrycznej, a budowy nowych elektrowni są ciągle w powijakach. Przyczyna jest ekonomiczna i polityczna zarazem. Świat rozwinięty naciska (generalnie słusznie) na inwestycje głównie w OZE. Źródła odnawialne są jednak ciągle znacznie droższe od konwencjonalnych. Zachód stać na olbrzymie dopłaty, a w Polsce brakuje nawet na wymianę starych pieców w Krakowie i wielu innych miastach, choć koszty byłyby relatywnie umiarkowane.

Konia też z rzędem, kto trafnie przewidzi przyszłość w tej najbardziej newralgicznej dziedzinie. Kiedyś w zapisie wizji na taśmie lepszy system Betamax od Sony przegrał niespodziewanie z VHS firmy JVC. Telekomunikacja Polska (dziś Orange) jeszcze kilkanaście lat temu doprowadzała wielkim kosztem miedziane kable telefoniczne do siedlisk porozrzucanych po wsiach i wiosczynach.

Prawda na razie jest taka, że w dzisiejszym stanie rzeczy paliwa kopalne plus ewentualnie energetyka jądrowa są i zapewne długo jeszcze pozostaną głównym źródłem energii dla ludzkości, bo iście rewolucyjnych przemian w tej dziedzinie ani widu, ani słychu. Nie ma też dowodu, że się nie pojawią, więc trwa niepewność odbijająca się na inwestycjach.

Jest jeszcze czynnik zupełnie dotychczas pomijany w rozważaniach, a mianowicie postawy ludzi, którym musi chcieć się tyrać dla wzrostu. W życie wkracza pewne siebie pokolenie Y, które chce pracować, ale nie za ciężko, bo woli używać życia. Są kraje, np. Japonia, gdzie stagnacja przeplata się z recesją od ponad dwóch dekad, a społeczeństwo zachowuje spokój. Wpływa na to zapewne dużo różnych uwarunkowań i przyczyn, ale jedna z nich to zadowolenie z tego, co ma się już od dawna.

Gdy liczyć w dolarach, pojawia się obraz wielkiej katastrofy. W 2011 r. japoński PKB wyniósł prawie 6 bln dolarów, a w 2015 r. ledwo 4,1 bln dolarów. Jeśli jednak porównywać w walucie właściwej, tj. miejscowej, to w 2011 r. japoński PKB miał wartość 470 bln jenów, a 2015 r. – 500 bln jenów. Te szalone różnice są skutkiem zmian kursu walutowego, ale dla przeciętnego Japończyka bieżąca wartość dolara nie odgrywa istotniejszego znaczenia. Rząd Japonii chciałby, żeby gospodarka kraju rosła, ale warto pochylić się nad przypuszczeniem, że Japończykom nie chce się gonić za PKB tak spiesznie jak w poprzednim stuleciu.

Uwagi te w małym stopniu dotyczą Polski, bo do zbudowania, zrobienia i zarobienia jest u nas po wojnach i czasach PRL bardzo dużo, ale właśnie dlatego warto poznawać, co działa w danym czasie i warunkach, a co tylko udaje, że przynosi korzyści.

Mimo podnoszenia ciśnienia w kotle za pomocą QE gospodarka szeroko rozumianego Zachodu zauważalnie zwolniła, bo nie choruje przecież na brak pieniędzy, więc kuracja ta jest tak potrzebna jak dawniejsze krwi puszczanie. Gospodarce większości państw, w tym Polsce, najbardziej brakuje stateczności i kindersztuby.

Jasne regulacje, w miarę proste i stabilne reguły podatkowe, znoszenie przywilejów „stanowych” i sektorowych w imię wypleniania kolesiostwa i korupcji, gabinety rządowe skupione na rozwoju wszelkiej infrastruktury, a w tym zwłaszcza edukacji – to zadania łatwiejsze do pojęcia niż quantitative easing, a jednak ciągle podejmowane tak, żeby ich nie podjąć.