W chińskim systemie finansowym banki są instrumentem realizacji celów gospodarczych rządu. Otwartym pozostaje pytanie, jak długo rola ta będzie utrzymana.

Chiny są dynamicznie rozwijającą się i drugą co do wielkości gospodarką świata. Truizmem będzie stwierdzenie, że gospodarka ta rozwija się – przynajmniej w znacznej części – pod dyktando władz państwa. Tym elementem dyktanda są m.in. inwestycje, odgrywające w strukturze PKB szczególną rolę amortyzatora wzrostu gospodarczego, wspierające gospodarkę w czasie załamania eksportu (lata 2009-2010) lub załamania konsumpcji (rok 2020).

Źródłem finansowania inwestycji są oszczędności – w przypadku Chin są to głównie oszczędności krajowe, co jest zrozumiałe w kontekście wysokiej skłonności do oszczędzania Chińczyków – w 2020 r. relacja oszczędności do PKB stanowiła 45 proc. Charakterystyczną cechą gospodarki chińskiej jest znaczna intensywność finansowania wzrostu gospodarczego kredytem: w roku 2020 do wytworzenia jednego juana PKB potrzeba było aż 6,5 juana kredytu, podczas gdy wartość tego wskaźnika w roku 2019 wynosiła 2,4 – też dużo, zważywszy że przed globalnym kryzysem finansowym wytworzenie jednego juana PKB wymagało ok. 1 juana kredytu. Oczywiście większa intensywność finansowania wzrostu kredytem prowadzi do zwiększania zadłużenia gospodarki. Według danych BIS w trzecim kwartale roku 2021 relacja zadłużenia sektora niefinansowego do PKB wyniosła 285 proc., z czego na zadłużenie rządowe przypadało 68 proc. PKB, gospodarstw domowych 62 proc. PKB, zaś przedsiębiorstw 156 proc. PKB, i była nieco niższa niż w krajach rozwiniętych (292 proc. PKB).

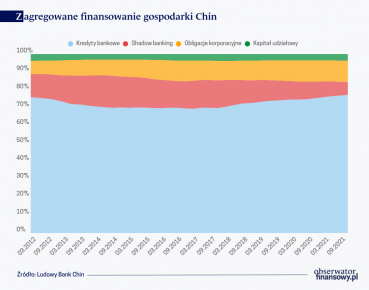

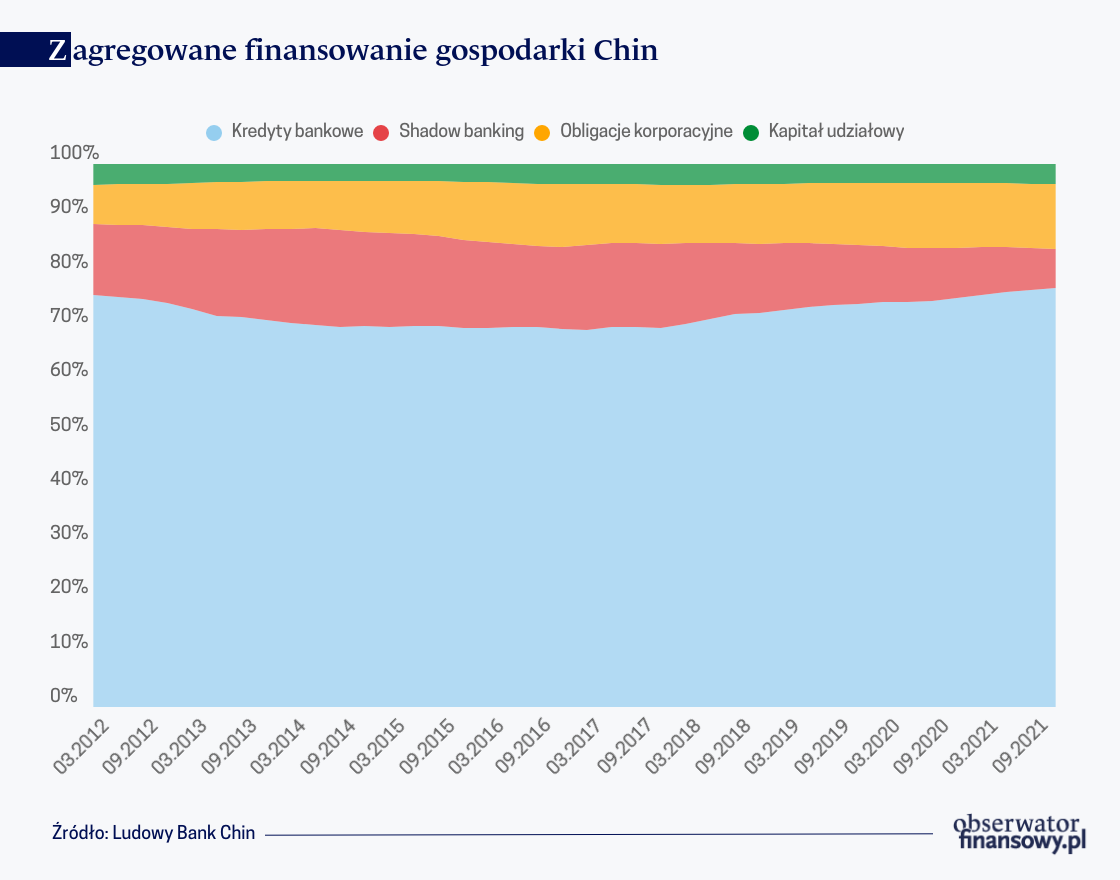

Tak jak w każdej gospodarce, tak i w gospodarce Chin oszczędności ukierunkowywane są do sektora realnego przez system finansowy. System ten charakteryzuje się znaczną wielkością, rozległym zakresem interwencji państwa i dość słabym poziomem regulacji, który stara się raczej nadążać za rozwojem sytuacji, niż przewidywać rozwój zdarzeń. Jak wskazuje BIS, przepływ oszczędności do sektora realnego jest w Chinach wybitnie skomplikowany i – mimo iż zadłużenie gospodarki pochodzi głównie z banków (kredyty na koniec roku 2021 stanowiły ok. 240 proc. PKB) – to istotną rolę odgrywa w nim sektor pozabankowy.

Doskonale widać to w podsumowaniu źródeł kredytu w gospodarce Chin publikowanym przez Ludowy Bank Chin. Źródła te obejmują, oprócz powszechnie znanych źródeł finansowania takich jak kredyt bankowy, obligacje i akcje, także i źródła określane czasem jako bankowość cienia (ang. shadow banking). Instrumentarium chińskiej bankowości cienia jest bardzo szerokie: są to pożyczki udzielane między przedsiębiorstwami, a udzielane za pośrednictwem banków (entrusted loans); pożyczki udzielane przez powierników (np. banki sic!) gromadzących oszczędności przedsiębiorstw bądź bogatych gospodarstw domowych (tzw. trust loans); weksle z akceptem banku (bankers’ acceptances). Oszczędności służące do finansowania owych instrumentów są gromadzone „pod parasolami” banków (od 2015 r. zwłaszcza małych i średnich) poprzez sprzedaż klientom przez banki instrumentów inwestycyjnych, np. wealth-management products (WMP). Zainteresowanie klientów zakupem WMP wynikało z przeświadczenia, że lokują środki z (explicite lub implicite) gwarantowanym zwrotem kapitału i odsetek.

Rozwój sektora shadow banking nabrał tempa po tym, jak władze zacieśniły warunki finansowania po boomie kredytowym lat 2009-2010. Sektor ten oferował znacznie (czasem nawet trzykrotnie) wyższe stopy zwrotu niż regulowane centralnie oprocentowanie depozytów w bankach.

Rozwój sektora shadow banking nabrał tempa po tym, jak władze zacieśniły warunki finansowania po boomie kredytowym lat 2009-2010. Sektor ten oferował znacznie (czasem nawet trzykrotnie) wyższe stopy zwrotu niż regulowane centralnie oprocentowanie depozytów w bankach. Poprzez shadow banking finansowane były przedsiębiorstwa, które były zbyt małe lub cechowały się zbyt wysokim ryzykiem, by otrzymać zwykły kredyt bankowy. Z kolei dla banków oferowanie produktów shadow banking było korzystne, gdyż nie podlegało – do początku 2017 r., gdy władze Chin podjęły działania regulacyjne ograniczające rolę sektora – wymogom kapitałowym, a także nie ograniczało relacji depozytów do kredytów i nie podlegało regulacjom określającym wysokość oprocentowania kredytów.

Czasem poprzez sektor shadow banking omijane były ustalane centralnie limity na finansowanie konkretnej gałęzi/sektora gospodarki. Z finansowania poprzez shadow banking korzystały też władze lokalne, obarczone obowiązkiem realizowania narzuconych celów gospodarczych, ale nie wyposażone przez władze centralne w wystarczające środki do realizacji tych celów.

Kogo więc finansują chińskie banki? Począwszy od lat 2012/2013 banki zaczęły w coraz większym stopniu finansować przedsiębiorstwa państwowe (ang. State Owned Enterprises) a także tzw. Local Government Financial Vehicles (LGFVs, co można by z pewną swadą przetłumaczyć jako „Samorządowe Wehikuły Finansowe”) i zmniejszać finansowanie przedsiębiorstw prywatnych. W rezultacie, w roku 2018 do przedsiębiorstw państwowych trafiło ponad 2/3 udzielonego kredytu.

Przyczyn takiego zjawiska jest kilka.

Po pierwsze, istnieje przekonanie o rządowej pomocnej ręce – domniemanej gwarancji państwa – która wybawia przedsiębiorstwa państwowe w razie problemów ze spłatą kredytów. Przekonanie to było utwierdzane przez władze, które nie dopuszczały do zbyt dużej liczby upadłości przedsiębiorstw państwowych lecz promowały przejmowanie przedsiębiorstw, które wpadły w kłopoty przez inne przedsiębiorstwa państwowe.

Po drugie, od objęcia sterów Chin przez Xi Jinpinga, widać dążenie władz do zwiększania roli sektora przedsiębiorstw państwowych. Warto tu powiedzieć, że chińskie przedsiębiorstwa państwowe są bardzo istotną częścią gospodarki – ich aktywa stanowiły w 2018 r. 30 proc. światowego PKB, odpowiadały za 3/4 inwestycji infrastrukturalnych i połowę inwestycji w wydobycie węgla i ropy naftowej. Ponad połowa przedsiębiorstw państwowych (liczona wg sumy aktywów) operuje w sektorze dóbr publicznych i usług społecznych. Rząd też wykorzystuje przedsiębiorstwa państwowe do osiągania założonego tempa wzrostu gospodarczego lub stabilizacji gospodarki w okresach dekoniunktury, łagodząc spadki zatrudnienia i inwestycji.

Przedsiębiorstwa państwowe i LGFVs charakteryzowały się jednak niższą (w znacznej części – ujemną) rentownością i produktywnością niż sektor prywatny i większym zadłużeniem. Na przedsiębiorstwa państwowe przynoszące straty przypadało w roku 2017 aż 10 procent kredytów korporacyjnych a ich udział w ogólnej liczbie SOE wyniósł prawie 25 proc. (przynoszących straty przedsiębiorstw prywatnych było wtedy ok. 10 proc.). Mimo to, przedsiębiorstwa te funkcjonowały na rynku dzięki wspomnianym domniemanym gwarancjom rządowym, korzystnego traktowania regulacyjnego, ale i powiązaniom z urzędnikami państwowymi. Dało się także zauważyć, że mniej rentowne przedsiębiorstwa państwowe operują w tych prowincjach Chin, które charakteryzują się większymi nierównowagami fiskalnymi – można więc przypuszczać, że przedsiębiorstwa państwowe wyręczały samorządy w realizacji niektórych zadań publicznych, nie otrzymując za to wystarczających przychodów. Mimo więc słabszej rentowności, przedsiębiorstwa państwowe i LGFVs cieszą się wyższymi ratingami kredytowymi, a ich dostęp do kredytu był mniej wrażliwy na warunki finansowania niż w przypadku porównywalnych firm prywatnych. Oprocentowanie kredytów dla SOE i LGFC było także niższe niż kredytów dla sektora prywatnego i często realnie ujemne.

Chińskie banki finansują też gospodarstwa domowe – wzrost zadłużenia dotyczy głównie kredytu hipotecznego. W roku 2018 kredyt ten stanowił ok 63 proc. zadłużenia gospodarstw domowych. Oprocentowanie tego kredytu także było regulowane odgórnie.

Osią chińskiego sektora bankowego, na którą na koniec roku 2021 przypadało prawie 40 proc. aktywów banków, są cztery największe banki świata: Bank of China, China Construction Bank, Industrial and Commercial Bank of China oraz Agricultural Bank of China.

Osią chińskiego sektora bankowego, na którą na koniec roku 2021 przypadało prawie 40 proc. aktywów banków, są cztery największe banki świata: Bank of China, China Construction Bank, Industrial and Commercial Bank of China oraz Agricultural Bank of China. Trzy pierwsze z nich są instytucjami o globalnym znaczeniu finansowym.

Banki te cechują się stabilną bazą depozytową dającą niskie koszty finansowania. Kredytowały głównie przedsiębiorstwa państwowe, jednak w ostatnim czasie zdywersyfikowały bazę klientów także o gospodarstwa domowe. Największe banki są oczywiście państwowe (mimo, że notowane na giełdzie), ich prezesi byli wyznaczani przez Komunistyczną Partię Chin i nierzadko zajmowali wysokie stanowiska państwowe, nawet ministerialne. Oprócz największych czterech banków państwowych, banki w Chinach prowadzą też działalność w formie spółek akcyjnych (ang. Joint Stock Commercial Banks, JCB, 12 banków, 18 proc. aktywów bankowych na koniec roku 2021, których udziałowcami są głównie przedsiębiorstwa, banki te były mocno zaangażowane w działalność shadow banking). Są też miejskie banki komercyjne (ang. City Commercial Banks, CCB, ok. 13 proc. aktywów sektora, działające jako spółki akcyjne na terenie miasta, z samorządem jako głównym udziałowcem i skupione na finansowaniu regionalnych małych i średnich przedsiębiorstw) oraz rolne banki komercyjne (ang. Rural Commercial Banks, ok. 14 proc. aktywów sektora bankowego na koniec roku 2021, zdominowane przez udziałowców prywatnych).

Największe banki chińskie charakteryzują się dość znacznym udziałem papierów wartościowych w aktywach. Udział ten rósł, a następnie spadał wraz ze zwiększaniem, a następnie ograniczaniem roli shadow banking. Papiery wartościowe służyły też do usuwania poza bilans kredytów nieregularnych (NPLs), co mogło mieć na celu omijanie wymogu tworzenia rezerw na te kredyty: NPLs były transferowane do podmiotów finansowych spoza sektora bankowego, które to podmioty z kolei emitowały papiery wartościowe kupowane przez banki i raportowane w bilansach właśnie jako papiery wartościowe. Po stronie pasywów – w 2014 r. – zaobserwować można spadek finansowania banków poprzez depozyty klientów. Był to skutek bardzo silnego wzrostu sumy bilansowej z powodu wzrostu kredytu, za którym nie nadążał wzrost depozytów. Zjawisko to dotykało najbardziej małe i średnie banki, które – w odróżnieniu od dużych banków – w istotnym stopniu finansowały się, oprócz depozytów i obligacji, na rynku międzybankowym. Tendencję tą nasilił także odpływ kapitału z Chin w roku 2014, co spowodowało spadek depozytów korporacyjnych.

Zmiany struktury aktywów i pasywów były także skutkiem zwiększania wzajemnych powiązań między bankami oraz niebankowymi instytucjami finansowymi (NBFI). Jak wskazywał MFW, mechanizm ten działał poprzez trzy kanały: a) duże banki finansowały małe banki oraz NBFI poprzez– w dużej mierze krótkoterminowy i zabezpieczony – rynek hurtowy; b) banki oraz NBFI inwestowały w instrumenty inwestycyjne WMP oraz zbywalne certyfikaty depozytowe emitowane przez inne banki; c) banki i NBFI kupowały produkty shadow-banking emitowane przez inne NBFI.

Tego typu działania powodowały, że adekwatność kapitałowa banków mogła być zawyżona jeśli wagi ryzyka stosowane wobec produktów inwestycyjnych były niższe, niż w przypadku kredytów o podobnym profilu ryzyka. Wspomniane powyżej zbywalne certyfikaty depozytowe (popularne do 2017 r.) to sprzedawane – początkowo przez duże banki, a potem przez banki JCB oraz CCB – na dużą skalę, krótkoterminowe instrumenty dłużne. Ich popularność wynikała z tego, że właśnie do roku 2017 banki nie musiały raportować owych instrumentów jako zobowiązań międzybankowych, co pozwoliło im obchodzić ustalony przez regulatora limit na zobowiązania międzybankowe w wysokości 1/3 zobowiązań dłużnych.

Jednak zbyt duże poleganie na tego typu krótkoterminowych instrumentach wystawiało banki na ryzyko płynności. Dlatego więc ustanowiono ograniczenia na wzrost WMP oraz skalę wykorzystania zbywalnych certyfikatów depozytowych. Wzmocniono również zasady ustanawiania odpisów na ryzyko kredytowe tak, aby zachęcić do rozpoznawania aktywów nieregularnych i usuwania ich z bilansów banków. W konsekwencji zahamowany został spadek depozytowego finansowania banków, choć część z nowych depozytów było tzw. depozytami strukturyzowanymi, oferowanymi przedsiębiorcom przez małe banki. Warto dodać, że w roku 2020 także i ten sposób finansowania trafił pod lupę regulatora.

Rentowność banków chińskich, mimo że stosunkowo wysoka, od 2011 r. znajduje się w trendzie spadkowym.

Rentowność banków chińskich, mimo że stosunkowo wysoka, od 2011 r. znajduje się w trendzie spadkowym. Na koniec roku 2021 rentowność kapitałów, dla 266 banków objętych analizą S&P, wynosiła 10,1 proc. przy rentowności aktywów na poziomie 0,84 proc. Spadek rentowności, przy utrzymującej się od 2017 r. na stałym poziomie ok. 2 proc. marży odsetkowej, wynika z rosnących kosztów ryzyka kredytowego – zwłaszcza w JCB. Generalnie rzecz biorąc można stwierdzić, że rentowność banków jest tym większa, im większy jest bank.

Zdaniem niektórych analityków spadek marży odsetkowej wynikał z liberalizacji regulacji Ludowego Banku Chin, określających wysokość oprocentowania kredytów oraz depozytów w bankach. Chiński system ustalania stóp procentowych zmieniał się wraz z rozwojem gospodarki. Do 2013 r. istniało dolne ograniczenie na wysokość stopy kredytowej, a do roku 2015 – górne ograniczenie na wysokość stopy depozytowej. Te tzw. „widełki” gwarantowały bankom uzyskiwanie rentowności i stosowanie w praktyce zasady, którą żartobliwie nazwano kiedyś zasadą 3-6-3 (przyjmujesz depozyt na 3 proc., udzielasz kredytu na 6 proc. i idziesz grać w golfa o 3 po południu).

Od roku 2019 obowiązuje powiązanie oprocentowania wszystkich kredytów do jednej z dwóch stóp benchmarkowych tzw. Loan Prime Rate (LPR) – jedno lub pięcioletniej. LPR jest luźno powiązana ze średnioterminową stopą pożyczkową Ludowego Banku Chin (ang. Medium-term Lending Facility, MLF). LPR jest ustalana co miesiąc przez panel banków (jest to swego rodzaju samo-regulacja sektora) w odniesieniu do stopy MFL. Zasady ustalania stóp procentowych w bankach są przedmiotem oceny makroostrożnościowej wykonywanej przez Ludowy Bank Chin. Jak wskazuje MFW, władze Chin zapobiegają wysokiemu oprocentowaniu kredytów bankowych (w kategoriach realnych oprocentowanie kredytów jest ujemne). Marża kredytowa, ponad oprocentowanie trzyletnich obligacji korporacyjnych o ratingu AAA, była niska: rzędu 100-200 punktów bazowych. Był to ewenement na skalę światową, który świadczył o tym, że albo banki nadzwyczaj często pożyczają kredytobiorcom o niskim ryzyku, albo że premia za ryzyko kredytowe jest zbyt niska. Prawda może być banalna: niskie oprocentowanie kredytów „zarezerwowane jest” dla cieszących się dorozumianymi gwarancjami przedsiębiorstw państwowych. Oprocentowanie depozytów jest nadal ograniczane przez (samo) regulacje, z większą elastycznością w przypadku mniejszych banków i niektórych rodzajów depozytów hurtowych i strukturyzowanych.

W obrazie udzielania kredytów przedsiębiorstwom państwowym o niskim ryzyku pojawia się jednak rysa –Rada Państwa Chin, począwszy od 2018 r., zaczęła „zachęcać” banki, by finansowały małe i średnie przedsiębiorstwa. Zachęty te – także w trakcie pandemii COVID-19 – miały postać m.in. wytycznych co do niskiego oprocentowania kredytów dla takich przedsiębiorstw, na skutek których rentowność takiego pożyczania spadała. Istniały też „zachęty” do zwiększania podaży kredytu dla tego sektora. Duża podaż kredytu w trakcie pandemii, wraz ze zwiększoną emisją długu publicznego, dodatkowo zwiększyła popyt banków na finansowanie. Zostało ono zaspokojone dzięki utrzymaniu wysokości oprocentowania depozytów, mimo obniżek podstawowej stopy procentowej banku centralnego, a także poprzez emisję alternatywnych produktów depozytowych. Prowadziło to do zwiększenia kosztów finansowania banków. Warto wspomnieć, że zachęty do udzielania kredytów przybierają też formę tzw. „window guidance”, czyli ustalania przez władze docelowego poziomu akcji kredytowej dla poszczególnych banków i sektorów, do których kredyt miał trafiać –w ramach oceny makroostrożnościowej banków ale również w formie komunikatów publicznych.

Jak chińskim bankom udaje się utrzymywać niski poziom NPLs (poniżej 2 proc. na koniec roku 2020) jeśli ich głównymi klientami są przedsiębiorstwa państwowe, z których znaczna część – jak wspomniano powyżej – przynosi straty?

Wytłumaczeń może być kilka. MFW wskazuje wprawdzie na wzrost oficjalnie raportowanych kredytów nieregularnych, który w roku 2020 był najbardziej widoczny wśród małych banków, jednak w Chinach istotna część NPLs może umykać raportowaniu – różnica między rzeczywistymi kredytami nieregularnymi, a danymi raportowanymi przez banki może być dwu lub nawet czterokrotna. Skąd bierze się ta różnica?

- Banki chińskie mogły nie stosować międzynarodowych standardów dotyczących klasyfikacji zagrożonych ekspozycji, w tym standardów dotyczących oceny perspektywicznej zdolności do obsługi zadłużenia. Wprawdzie banki chińskie są zobowiązane do stosowania tych standardów, jednak pozostawiona została im duża swoboda w zakresie implementacji, np. w zakresie uznawania i wyceny zabezpieczenia.

- Niektóre małe i średnie banki ze znacznym portfelem kredytów nieobsługiwanych przez ponad 90 dni, nie klasyfikowanym jako NPLs, stosowały rolowanie zapadłego zadłużenia lub spłatę zadłużenia z pożyczek mostowych udzielonych przez innych, czasem powiązanych, pożyczkodawców. Trzeba przyznać, że regulator zlikwidował możliwość uznawania kredytów opóźnionych o więcej niż 90 dni jako niewchodzących do NPLs.

- Transakcje sprzedaży NPLs do firm zarządzających aktywami służyły ukrywaniu NPLs a nie rozwiązywaniu problemu złych długów. Ceny sprzedaży NPLs do spółek zarządzających „złymi” aktywami (Asset Management Companies, AMC) nie uwzględniały ryzyka kredytowego związanego ze sprzedawaną ekspozycją (czytaj: były raczej za wysokie). Z kolei AMC odsprzedawały dalej pakiety NPLs do innych firm, które to firmy nie dość, że płaciły na rzecz AMC za kupowane NPLs cenę wyższą, niż za NPLs zapłaciła AMC, to jeszcze korzystały z kredytu bankowego na zakup NPLs. Kredyty te – udzielane bądź wprost AMC bądź też końcowemu kupcowi NPLs, pokrywały ponad 90 proc. kosztów transakcji. Od roku 2019, gdy zakazany został proceder bezpośredniego finansowania kredytem zakupu NPLs przez AMC, ok 88 proc. transakcji było finansowane pośrednio przez banki.

Zdarzały się też przypadki, że banki odkupywały NPLs sprzedane do podmiotów bankowości cienia, ale już „przepakowane” przez taki podmiot do postaci papierów wartościowych. Zły kredyt, np. udzielony przedsiębiorstwu państwowemu, można było także zrefinansować, udzielając kredytu podmiotowi powiązanemu, który z kolei spłaci kredyt pierwotnego dłużnika. Generalnie rzecz biorąc banki, które podlegały ściślejszym regulacjom ukrywały więcej NPLs.

Bardzo interesująca jest rola wspomnianych wyżej spółek zarządzania aktywami w chińskim systemie finansowym. W roku 1999 zostały utworzone cztery duże takie spółki – po jednej dla czterech największych banków: International Commercial Bank of China (AMC Huarong), China Construction Bank (AMC Cinda), Agriculture Bank of China (AMC Great Wall) oraz Bank of China (AMC Orient). Ich powołanie było elementem większego planu wyczyszczenia bilansów banków państwowych ze złych aktywów, połączonego z rekapitalizacją owych banków. Do zacnego grona dołączyła w roku 2020 piąta AMC, powołana przez Huijin Investment (spółkę kontrolująca banki państwowe) wraz Citic Securities Co. Od roku 2012 także lokalne AMC (około 60) mogą kupować NPLs od banków – w latach 2017-2018 to właśnie one kupowały prawie połowę NPLi. Ich utworzenie, poprzez zwiększenie konkurencji, doprowadziło do wzrostu cen NPLs.

W odróżnieniu od powszechnego modelu funkcjonowania AMC, w którym aktywami spółki są głównie kredyty nieregularne, chińskie AMC posiadają przeróżne inne aktywa i prowadzą interesy także w obszarze np. bankowości inwestycyjnej: w roku 2018 NPLs stanowiły poniżej 10 proc. ich aktywów! Jedną z przyczyn niskiego udziału NPLs w aktywach AMC mogła być praktyka zamiany zakupionych (po wartości nominalnej) od banków złych ekspozycji wobec przedsiębiorstw państwowych na udziały. AMC także odsprzedawały większość pozyskanych NPLs i restrukturyzowały kredyty tych przedsiębiorstw, które potencjalnie były wypłacalne. Jednak o tym, że nie jest to biznes bez ryzyka można było się przekonać w połowie roku 2021 gdy jedna z AMC – Huraong musiała być ratowana przez Ludowy Bank Chin oraz inne banki komercyjne. Brak terminowej publikacji wyników finansowych firmy, której aktywa wzrosły sześciokrotnie między 2011 a 2017 r., doprowadził wtedy do obaw o stabilność całego systemu finansowego. W opublikowanym w sierpniu 2021 r. sprawozdaniu spółka wskazała, że strata za rok 2020 sięgała 16 miliardów dolarów.

Jak na tym tle wygląda wyposażenie kapitałowe banków? W latach 2013-2018, dla banków objętych analizami S&P, współczynnik Tier 1 kształtował się na poziomie powyżej 15 proc., by od roku 2019 spaść do – utrzymującego się do końca roku 2021 – poziomu ok 12 proc. Adekwatność kapitałowa była więc niższa niż przeciętnie w sektorze bankowym UE (na koniec 2020 r aż o prawie 8 punktów procentowych). W tym czasie udział aktywów ważonych ryzykiem w aktywach nie zmieniał się znacznie i wynosił ok. 60-64 proc., zaś relacja kapitałów do aktywów systematycznie rosła, by na koniec roku 2020 przekroczyć wartość średnią dla UE.

Średnie wartości dla Chin – jak to czasem bywa – maskują znaczne zróżnicowanie adekwatności kapitałowej. Porównywalny do UE poziom adekwatności kapitałowej charakteryzował banki duże, adekwatność ta rosła także dla banków działających w formie spółki akcyjnej (Joint Stock Banks). Dla banków miejskich oraz rolnych nie wzrosła ona od roku 2014 – a w przypadku banków rolnych – nawet spadła w pierwszej połowie roku 2020. Różnice między dużymi i mniejszymi bankami były także widoczne w kontekście rentowności: w czwartym kwartale 2020 r. zysk netto banków miejskich i rolnych spadał szybciej, niż banków dużych. Zdaniem Fitch przyczyną tego były znaczne odpisy na aktywa nieregularne.

Czy można więc stwierdzić, że odporność banków chińskich wygląda dobrze? Odpowiedź na to pytanie nie jest łatwa, bo istnieje co najmniej kilka wzajemnie powiązanych wątpliwości, np.:

- Jak banki chińskie poradzą sobie w sytuacji oczekiwanego spowolnienia tempa wzrostu gospodarczego? Jak podejdą do finansowania nowej, innowacyjnej gospodarki, w tym małych i średnich przedsiębiorstw? I jak będą finansować się duże przedsiębiorstwa państwowe, jeśli banki ograniczą im podaż kredytu?

- Jak rząd Chin podejdzie do kwestii dorozumianych gwarancji publicznych dla przedsiębiorstw, w tym banków? Co w tym kontekście zmieni przykład banku Baoshang – pierwszego po 20 latach banku, który został postawiony w stan upadłości? Jak wskazywano, podobne zagrożenia, jak w banku Baoshang istniały w 24 innych bankach: kredyty „przepakowane” do formy inwestycji, wysoka relacja kredytów do depozytów – czyli zbyt duże poleganie na finansowaniu międzybankowym.

- Dużą niewiadomą pozostaje ocena wpływu sytuacji na rynku chińskich nieruchomości na sytuację banków. Skutki wprowadzonej w sierpniu 2020 zasady „trzech czerwonych linii” ograniczającej zadłużenie deweloperów można było odczuć już w następnym roku, gdy nagłówki gazet zaczęły wypełniać wiadomości dotyczące zadłużonej po uszy spółki Evergrande. Ale to temat na osobne bardzo szerokie opracowanie.

- Czy aktywa nieregularne są odpowiednio – z ekonomicznego punktu widzenia – ujmowane w bilansach banków?

Wnioski te mogą pomóc w odpowiedzi na pytanie, jak długo banki będą środkiem realizacji polityki gospodarczej partii i rządu w chińskiej socjalistycznej gospodarce rynkowej.