Dziennik „Rzeczpospolita” wyróżnia się regularnym udostępnianiem swych łamów opiniom dotyczącym polityki pieniężnej. W większości autorami tych opinii są byli członkowie Rady Polityki Pieniężnej. Niestety, często zawierają one błędy merytoryczne. Bank centralny poświęcił wiele uwagi ich prostowaniu.

Tym niemniej błędne oceny mają długi żywot – są one często powtarzane w kolejnych opiniach krytycznych wobec prowadzonej polityki pieniężnej. Poniższy tekst ma na celu sumaryczne przypomnienie niektórych opinii przedstawianych w „Rzeczpospolitej”– wraz z ich krytyczną oceną.

Perpetuum Mobile, czyli w „Rzeczpospolitej” o polityce pieniężnej a „Dramat inflacji i NBP” („Rzeczpospolita”, 5 października 2022 r.)

Podstawowa teza jest bardzo prosta. „Co jest przyczyną wysokiej inflacji ?” Odpowiedź: „…wyłącznie ciała decyzyjne NBP…”

Otóż dla oceny jakości polityki NBP zasadnicze znaczenie powinien mieć trzeźwy osąd głównych uwarunkowań obecnej inflacji – tak w Polsce, jak i na świecie. Zanim odpowiedzialnością za inflację w Polsce obwini się NBP (ewentualnie także w parze z polityką fiskalną), należy zastanowić się – bodaj przez chwilę – nad tym, co naprawdę dostarczyło decydującego impulsu uruchamiającego inflację w Polsce (i wszędzie indziej). Trzeba niemałego zacietrzewienia, by „przeoczyć” rolę eksplodujących światowych cen nośników energii. Wystarcza prześledzić dane o ewolucji cen w Polsce (i gdzie indziej), by pojąć, że mamy do czynienia nie tylko z procesem wzrostu samych cen energii, ale także z indukowanym – przez rosnące ceny energii – mechanizmem mozolnego dostosowywania się (poprzez rosnące koszty produkcji) wszystkich innych cen w gospodarce narodowej.

Autor „Dramatu inflacji…” nie przyjmuje do wiadomości tezy o egzogenicznym (pochodzącym „z zewnątrz”) charakterze genezy wysokiej inflacji w Polsce. Sądzi on, że „na gruncie teorii” inflacja w Polsce nie powinna być wyższa o 1-2 punkty procentowe niż w Niemczech. Są to liczby wzięte z sufitu. Żadna szanująca się teoria (i empiria) nie uzasadnia „twierdzenia”, że inflacja w kraju A musi być zbieżna z inflacją w kraju B (będącym głównym partnerem handlowym kraju A). Przez całe dziesięciolecia inflacja w Niemczech była dużo niższa niż np. we Włoszech – pomimo trwałego zintegrowaniu obu krajów. Obecnie inflacja w Niderlandach, Czechach i na Węgrzech jest równie wysoka jak w Polsce – i to pomimo tego, że te kraje są jeszcze bardziej gospodarczo zintegrowane z Niemcami.

Autor daje też do zrozumienia, znowu powołując na niezidentyfikowane „grunty teoretyczne”, że „inflacja w Polsce mogłaby być w istocie niższa niż w Niemczech” – gdyby tylko NBP prowadził był politykę skutkującą stosownym wzmocnieniem się kursu złotego (wobec walut zagranicznych). Doprawdy, nie ulega wątpliwości, że gdyby NBP skutecznie „zarżnął” gospodarkę krajową, to inflacja mogłaby ( choć niekoniecznie) być niższa. Rzecz w tym, że (a) nawet bardzo „mocna” waluta wcale nie gwarantuje niskiej inflacji (patrz co się dzieje z inflacją nawet w Szwajcarii i USA); (b) nawet niska inflacja i „zdrowe fundamenty” okazują się bezsilne wobec „sentymentów” rynku: waluta może się dewaluować nawet przy zachęcającym poziomie realnych stóp procentowych. (Co więcej, przesadnie wywindowane stopy procentowe odstraszają raczej niż zachęcają do napływu kapitału. Zwiększone stopy procentowe sygnalizują możliwość niewypłacalności i są oznaką gospodarczej słabości raczej niż siły).

„Grunt teoretyczny” powraca także wtedy, gdy wskazuje się na możliwość osiągania niskiej inflacji nawet wtedy, gdy ceny jakichś dóbr z jakichś powodów rosną. Wtedy, jego zdaniem, przy dobrej polityce, należałoby oczekiwać spadku cen innych dóbr. W rezultacie inflacji w ogóle by nie było…”Tymczasem w Polsce, wzrost jednych cen napędza wzrost innych”.

Otóż powyższy „grunt teoretyczny” jest czystą spekulacją mogącą ewentualnie mieć zastosowanie tylko do gospodarki w której występują jedynie dobra finalne. Ich produkcja nie wymagałaby żadnego „wsadu” surowców, półproduktów, komponentów itp. Nie taką jest gospodarka – zwłaszcza współczesna! Rzecz w tym, że podwyżki cen jakichś dóbr (w naszym przypadku nośników energii) wyzwalają całe kaskady wzrostu kosztów – a co za tym idzie także koniecznych podwyżek cen – w całej gospodarce. Mamy do czynienia z dynamicznym procesem, w wyniku którego dopiero ukształtuje się nowa struktura cen. Proces ten jest z natury rzeczy inflacyjny. Mam jednak merytoryczne podstawy by twierdzić, że jest to proces, w wyniku którego inflacja będzie się stopniowo obniżać. Mam też podstawy by twierdzić, że zbyt wysokie (nawet jeśli realnie ujemne) stopy procentowe mogą proces ten opóźniać raczej niż przyspieszać. Oczywiście, proces inflacji (i zmiany struktury cen) może być spowolniony – albo nawet czasowo odwrócony. Wystarczy, że pojawią się nowe impulsy skokowo podnoszące światowe ceny nośników energii. Nie pomniejszałbym też znaczenia innych czynników proinflacyjnych – np. umacniania się rynkowej pozycji krajowych przedsiębiorstw i całych sektorów bezkarnie nadużywających pozycji monopolistycznych.

Inflacja jest kosztowa, nie popytowa

Dla autora dalsze podnoszenie stóp procentowych, w połączeniu z jakąś formą represji fiskalnej (tj. cięć wydatków publicznych i wzrostu obciążeń podatkowych) wydają się nieodzowne. Otóż ta rekomendacja byłaby właściwa, gdyby inflacja obecna miała charakter popytowy. Tezy o popytowym charakterze obecnej inflacji nie potwierdzają fakty. Nie obserwujemy podnoszenia cen wywołanego nadmiernym popytem. Czy ceny elektryczności, paliw itd. wzrosły dramatycznie, dlatego, że nagle popyt na nie wzrósł dramatycznie (przekraczając podaż)? Zapotrzebowanie na energię elektryczną utrzymuje się na poziomie sprzed pandemii. Dla większości dóbr i usług popyt nie dorównuje dostępnej podaży. Konsument na rynku jest nadal „królem”. Producenci i sprzedawcy aktywnie zabiegają o jego względy – a nie odwrotnie (co jest regułą przy nadwyżce popytu nad podażą). Ceny nie są „ciągnione” przez nadmierny popyt, lecz w zdecydowanej większości przypadków są „popychane” przez rosnące koszty (względnie przez optymalizujące zyski cenowe decyzje firm o pozycji monopolistycznej). Wyrazem tej tendencji są też malejące zasoby pieniężne gospodarstw domowych. Przy nadwyżce popytu nad podażą obserwowalibyśmy narastanie „nawisu inflacyjnego” – zwiększanie realnych (i nominalnych) zasobów pieniężnych. Tymczasem obserwujemy proces odwrotny. Depozyty gospodarstw domowych maleją nawet nominalnie a ich wartość realna ulega radykalnej erozji. Dla podtrzymania standardów życiowych gospodarstwa domowe zmuszone są do sięgania po swoje zakumulowane oszczędności (i redukowania realnego poziomu zadłużenia kredytowego). Beneficjentem tego procesu są oczywiście firmy zdolne nie tylko do przerzucenia kosztów w ceny – ale także do „wypracowania” dodatkowych monopolistycznych marż zysku.

Terapia szokowa numer trzy? Nie!

Polityka postulowana np. przez niektórych członków obecnej RPP (dodatnie realne stopy procentowe plus represja fiskalna) to nic innego, jak tylko wskrzeszona wersja „terapii szokowej”. Skutki tej polityki są dla mnie oczywiste i łatwe do przewidzenia. Skutków tej polityki doświadczyliśmy w latach 1990-92. Także po niesławnych rządach AWS-UW. W obu przypadkach polityka ta prowadziła do masowego bezrobocia (20 proc. w 2002 r.) i recesji/stagnacji gospodarczej. Co istotne, w obu tych przypadkach dezinflacja była bardzo, bardzo powolna. Owszem, po wielu latach wysoka inflacja „w końcu” ustępowała (chociaż nie długo). Czy na pewno była to zasługa wcześniejszych uporczywych (acz w końcu daremnych) prób wdrożenia represji fiskalnych i długotrwałego stosowania zabójczo wysokich realnych stóp procentowych? Dla domorosłych znawców makroekonomii odpowiedź no to pytanie jest „oczywiście” pozytywna. Jednak w istocie nie ma żadnego niepodważalnego dowodu na to, że to właśnie polityka „terapii szokowej” zapewnia dezinflację. Jestem skłonny twierdzić, że obecną inflację – w naszym wypadku „oczywiście” kosztową – można opanować (i to szybciej) bez bezproduktywnych wyrzeczeń, rosnącego bezrobocia, „potu i łez” – oraz bez mnożenia społecznych animozji. Odwoływanie się do „terapii szokowej” wtedy, gdy źródłem inflacji jest nacisk kosztów jest – moim zdaniem – karygodnym błędem.

„ Co dalej z inflacją ?” („Rzeczpospolita”, 9 listopada 2022 r.)

W tym tekście idzie głównie o jakość prognoz inflacji będących podstawą decyzji RPP. Prognozy te są formułowane przez eksperckie zaplecze Banku. Z tego, że prognozy owe odbiegają od faktycznej ich realizacji wyciąga się tu zbyt daleko idące – i bezzasadne – wnioski odnośnie do charakteru obecnej inflacji – oraz co do kompetencji owego zaplecza eksperckiego.

Pierwszą sprawą wymagającą klaryfikacji jest domniemany związek wskaźnika tzw. inflacji bazowej z charakterem procesu inflacyjnego. Autor zdaje się wierzyć, że relatywnie wysoki wskaźnik inflacji bazowej (abstrahujący m.in. od zmian cen energii) świadczy o popytowym charakterze procesu inflacyjnego. Otóż z tym poglądem nie można się zgodzić. Po dłuższym okresie szybkiego wzrostu cen energii nieubłaganie wzrosną też koszty produkcji wszystkich „regularnych” towarów i usług zawartych w agregacie „dóbr bazowych”. Wzrost tych kosztów przekłada się – z pewnym opóźnieniem – właśnie na ceny „dóbr bazowych”. Mamy wtedy do czynienia z rosnącym wskaźnikiem inflacji bazowej – indukowanym jednak przez rosnące ceny energii, a nie przez skądinąd rosnący popyt konsumpcyjny. Nawet postępująca stabilizacja (a nawet spadek) cen energii nie zapobiegnie dalszej wysokiej inflacji „bazowej” dostosowującej ceny „bazowe” do zwiększonych kosztów.

Drugą sprawą jest kwestia źródła nietrafnych prognoz ogólnego wskaźnika inflacji (CPI) publikowanego w kolejnych wydaniach Raportu o Inflacji przygotowywanego przez NBP. Autor odwołuje się do „szokujących” (w jego mniemaniu) rozbieżności pomiędzy owymi prognozami a rzeczywistością. Np. wg. prognozy pochodzącej z marca 2021 r. inflacja CPI na trzeci kwartał 2022 r. miała wynieść 2,8 proc. a faktycznie wyniosła 16,3 proc. Ta nietrafność ma świadczyć o słabości prognostyczno-eksperckiego zaplecza NBP.

Moim zdaniem głównym źródłem nietrafności prognoz CPI jest zachowanie się komponentu „energetycznego” CPI. Pochodząca z marca 2021 t. prognoza zakładała, że w trzecim kwartale 2022 r. ceny energii będą o 2,9 proc. wyższe. Faktycznie były one wyższe o … 35,4 proc. ! Rozbieżności pomiędzy prognozami wskaźnika cen energii a rzeczywistością narastały już od drugiego kwartału 2021 r.

04Oczywiście byłoby wspaniale, gdyby eksperci NBP potrafili trafniej przewidywać tendencje światowego rynku nośników energii. Nie mam wątpliwości, że wtedy znacząco nie myliliby się też w swoich prognozach ogólnej inflacji (CPI). Niestety, jak się wydaje, nie dysponują oni kryształową kulą pozwalającą w miarę precyzyjnie ocenić tendencje owego rynku. Nie są w tym zresztą odosobnieni. W tym temacie nie ma teraz mądrych – ani w Polsce, ani na świecie.

Byłoby pożądane, by liczni malkontenci – w szczególności członkowie RPP (byli, a także obecni) zechcieli w swych filipikach obiektywniej uwzględniać charakter obecnego procesu inflacyjnego. Oraz, by zaprzestali natrętnie zalecać radykalne zacieśnianie polityki pieniężnej (a i fiskalnej). Restrykcyjna polityka stosowana w warunkach inflacji faktyczne kosztowej nie przyspieszy dezinflacji – ale przyczyni się do stagnacji (oby nie recesji). Innymi słowy jest to przepis na stagflację.

„Inflacyjne perpetuum mobile” (Rzeczpospolita, 2 listopada 2022 r.)

Substratem argumentacji przedstawionej w tym artykule jest przekonanie, że oszczędności mają „własne życie”, niezależne od realnej gospodarki – ale istotnie na tę gospodarkę wpływające. Z tego biorą się różne dziwne stwierdzenia. Np. „rosnące oszczędności powodują pojawienie się w gospodarce odpowiadającej im podaży dóbr i usług, na które nie zostały wydane bieżące dochody gospodarstw domowych i firm”. Okazuje się, wg. autorów, że oszczędności prywatne mogą oto „pojawić się” (ni z tego ni z owego ?) powodując jednak skutek realny – w formie samoistnie realizującej się podaży. Co więcej, owe oszczędności są w istocie wyjaśniane przez … siebie same. Odpowiadają one bowiem, zdaniem autorów, właśnie „niewydanym dochodom bieżącym”…tj. de facto właśnie oszczędnościom.

Dalszą konsekwencją tego rozumowania jest konkluzja, że „dopóki źródłem zakupu obligacji skarbowych są „pojawiające się oszczędności”, mamy do czynienia z sytuacją, w której deficyt budżetowy nie powoduje presji inflacyjnej, „ponieważ na wydane przez rząd pieniądze „czeka” na rynku odpowiednia podaż dóbr i usług”.

Zaprawdę dziwne jest to wszystko: dla większości komentatorów rosnące oszczędności prywatne (w szczególności przybierające formę „nawisu pieniężnego” lub „oszczędności przymusowych”) zwiastują raczej przyspieszenie inflacji. Taka jest np. istota doktryny monetaryzmu (wg. której „inflacja jest zawsze zjawiskiem pieniężnym”). Kolejne zagadki: skąd, i dlaczego, na rynku znalazła się „odpowiednia podaż”, w dodatku w towarzystwie dodatkowych oszczędności ? Co się dzieje z owymi „oszczędnościami” w chwili „pojawienia się” na rynku odpowiadającej im „odpowiedniej podaży”? Zastaną one skonsumowane, tj. wydane na ową podaż (a więc de facto przestaną już być „oszczędnościami)?

We współczesnej teorii makroekonomicznej oszczędności bieżące są wtórne wobec gospodarki realnej. Są one bowiem rozumiane jako nieskonsumowana część realnego, już wytworzonego, dochodu bieżącego. Oszczędza się z dochodu już osiągniętego. Nie istnieją oszczędności „abstrakcyjne”, wyprzedzające osiąganie dochodów – a w dodatku sprawcze w odniesieniu do podaży, popytu i dochodów. Wielkość oszczędności wynika z osiągniętych dochodów – te zaś z efektywnego popytu i podaży – nie na odwrót. Co więcej, dochody (sektora prywatnego) są po części skutkiem deficytu budżetowego – tj. transferów (netto) trafiających do tego sektora oraz wartości publicznych zakupów prywatnie wytwarzanych dóbr i usług. Oszczędności prywatne są więc, po części, skutkiem zaistnienia takiego lub innego deficytu fiskalnego, nie jego przyczyną. Warto tu przypomnieć, że – jak uczy makroekonomia – jest to zależność dodatnia: im większy deficyt, tym większe prywatne oszczędności.

Autorzy uważają, że jak długo źródłem zakupu obligacji skarbowych (finansujących deficyt fiskalny) są oszczędności prywatne (specyficznie przez nich rozumiane), sam deficyt nie ma charakteru inflacyjnego. Inaczej, ich zdaniem, jest wtedy, gdy deficyt jest finansowany „nową” emisją pieniądza – tak przez bank centralny, jak i przez banki komercyjne.

Osobliwością ich rozumienia bankowości jest zwłaszcza to, że udzielanie kredytu przez banki w pierwszym rzędzie warunkują oni posiadaniem przez nie odpowiednich depozytów. Pobrzmiewa w tym raczej staromodne przeświadczenie, że „kredyty powstają z (lub na podstawie) depozytów ulokowanych w bankach”. Tymczasem jest wręcz odwrotnie: system bankowy (nawet tylko komercyjny, z wyłączeniem banku centralnego) jako całość, tworzy depozyty (i pieniądz) – udzielając kredytów. Kredyt – i pieniądz – powstają „z niczego” – co dobrze wiadomo jest już nawet wyznawcom Miltona Friedmana. Oczywiście autorzy zdają się też nie pojmować, że to kredyty są warunkiem wzrostu podaży (ale i popytu) realnego – a więc i efektywnej produkcji – oraz w ostateczności rozmiaru samych oszczędności!

Innym, zapoznanym przez nich wnioskiem, jest to, że w ostateczności to deficyt budżetowy, przybierający formę obligacji rządowych oraz gotówki emitowanej przez bank centralny, jest (jeśli pominąć komplikacje związane z istnieniem sektora „zagranica”) tożsamy z przyrostem zasobów finansowych sektora prywatnego. W tym sensie pojawienie się deficytu fiskalnego jest warunkiem urzeczywistnienia się dodatkowych finansowych oszczędności sektora prywatnego. (Z kolei pojawienie się nadwyżki fiskalnej – co jest zjawiskiem bardzo rzadko spotykanym w gospodarkach współczesnych – jest równoznaczne z kurczeniem się finansowych zasobów netto skonsolidowanego sektora prywatnego).

To, że system bankowy nabywa („na kredyt”, a nie na podstawie posiadanych środków pieniężnych) obligacje skarbowe niewiele się różni – pod względem skutków inflacyjnych – od np. nabywania przezeń obligacji korporacyjnych, czy finansowania rzeczowych inwestycji firm prywatnych i zakupów konsumpcyjnych dokonywanych przez gospodarstwa domowe. W każdym przypadku kredyt, niezależnie od finalnego przeznaczenia, ma jakieś potencjalne skutki – tak jeśli idzie o rozmiary efektywnej produkcji, jak i o poziom inflacji. (Dla banków kredytowanie sektora publicznego ma dodatkową zaletę – dług publiczny jest o wiele bardziej „pewny” niż najlepszy nawet dług prywatny).

Każdy kredyt (w tym kredyt finansujący deficyt fiskalny) może mieć pewne konsekwencje inflacyjne – w zależności od wielu dodatkowych okoliczności. Z pewnością konsekwencje te zależą m.in. od stopnia wykorzystania potencjału produkcyjnego. Przy niskim stopniu wykorzystania tego potencjału ryzyko inflacji wynikające z dużych deficytów będzie niskie, przy stopniu wysokim (a tym bardziej pełnym) ryzyko to będzie duże, lub nawet bardzo duże. Nie ma istotnego znaczenia to, czy deficyt fiskalny jest sfinansowany „nowym kredytem” niż jakimiś „dawnymi oszczędnościami” (np. gotówką wyciągniętą z prywatnego materaca).

Utyskiwanie na praktykę naszej (i nie tylko!) polityki gospodarczej dopuszczającej (nawet jeśli niechętnie) finansowanie deficytów publicznych obligacjami nabywanymi przez banki reprezentujące sektor prywatny (oraz przez bank centralny będący częścią sektora publicznego) nie ma podstawy w nauce ekonomii współczesnej. Nie ma też podstawy w empirii zaświadczonej praktyką krajów wysokorozwiniętych.

„Ile kosztuje Polaków inflacja? Najostrożniejsze wyliczenia porażają” („Rzeczpospolita”, 22 lutego, 2023 r.).

Autorzy tego tekstu „wciąż martwią się, że NBP pozwolił inflacji poszybować tak wysoko…”. Po czym… „zaczynają brać pod uwagę, że dokonane u nas zmiany instytucjonalne nastąpiły właśnie po to, by polityka pieniężna i fiskalna mogły być prowadzone tak, jak to widzimy”. Inaczej mówiąc, NBP jest oskarżony nie tylko o to, że „pozwolił inflacji szybować”,, ale – co więcej – o udział w jakimś niecnym spisku mającym doprowadzić do zubożenia Polaków i zdołowania gospodarki: „można przyjąć, że akomodacyjna polityka pieniężna NBP wpłynęła w dużym stopniu” „na wielkość nałożonego na gospodarkę podatku inflacyjnego”.

NBP „pozwolił inflacji szybować” – a jego polityka była akomodacyjna (tj. przyzwalająca) „w dużym stopniu”. Rodzi się tu kilka pytań. Po pierwsze, czy inflacja (w istocie kosztowa) byłaby istotnie niższa, gdyby tylko NBP „nie pozwolił” (w jaki konkretny sposób?) jej „szybować”? Po drugie, polityka NBP była akomodacyjna „w dużym stopniu”? Dużym? Jak dużym? Wpłynęła na „wielkość podatku inflacyjnego” w 90 procentach? A może raczej w 10 procentach?

Dalej, kto konkretnie – i jaki sposób – nałożył ów podatek, i w jaki sposób został on ewentualnie przez owego „ktosia” spożytkowany? Zauważmy, że w tzw. gospodarce planowej władza – jako ostateczna dysponentka wszystkich dóbr i usług – mogła arbitralnie podnieść ceny tego czy owego – albo nawet wszystkiego – i w ten sposób „nabić sobie kabzę”, narzucając ludności ekwiwalent prawdziwego podatku. Ale w gospodarce (w dominującym stopniu) rynkowej rzeczy mają się inaczej. Bezpośrednio za wzrostem cen konkretnych towarów stoją konkretni sprzedawcy, dostawcy i producenci ( w tym także podmioty de facto państwowe). Ich decyzje cenowe sumują się zbiorczo do wskaźnika inflacji. Na osiedlowym bazarku jestem konfrontowany z drożejącymi warzywami. Proszę wytłumaczyć, jaki jest sens twierdzenia, że oto sprzedająca warzywa pani Genia „nałożyła na mnie podatek inflacyjny”.

Porażające szacunki?

O bezpośrednio pozytywnym wpływie inflacji na dochody fiskalne mówić raczej tylko w odniesieniu do dochodów z VAT. W 2022 r. dochody z VAT (i akcyz) wzrosły (szacunkowo) tylko o ok. 30 mld. zł. Warto dodać, że łączne dochody podatkowe (w tym także z tytułu PIT i CIT) wzrosły o mniej niż 40 mld. zł. Liczby te porażająco odbiegają od kwoty 150 mld. zł. – co zdaniem autorów jest minimalną wielkością „podatku inflacyjnego” obarczającego ogół gospodarstw domowych i przedsiębiorstw.

Jest rzeczą oczywistą, że inflacja poważnie zmniejszyła realną wartość depozytów i gotówki pozostającej w posiadaniu ogółu gospodarstw domowych i przedsiębiorstw niefinansowych. Nad tymi stratami można (i należy) ubolewać. Jednak trzeba mieć na uwadze także to, że straty części gospodarstw domowych i przedsiębiorstw niefinansowych są do pewnego stopnia rekompensowane dodatkowymi korzyściami odnoszonymi przez inne gospodarstwa domowe i przedsiębiorstwa niefinansowe. Owszem, realna wartość depozytów kurczy się – ale w równym stopniu kurczy się realna wartość zobowiązań (np. kredytowych) jednostek zadłużonych. Także sprzedawcy i dostawcy drożejących (ponad miarę) dóbr i usług korzystają na inflacji. Jako nabywca warzyw cierpię z powodu bazarowej „drożyzny”. Ale „pani Genia” podwyższająca swoje marże bez umiaru nie ma przecież realnego powodu do narzekań. To samo może się odnosić np. do banków komercyjnych i innych instytucji finansowych – tak krajowych jak i zagranicznych. (Jak się wydaje właśnie teraz – przy wysokiej inflacji – banki komercyjne pławią się w rekordowych zyskach…)

Wnioski: Po pierwsze, „porażającą” wielkość rzekomego podatku inflacyjnego „nałożonego” na Polaków należałoby radykalnie urealnić. Po drugie, od autorów wypowiadających się na tematy ekonomiczne należy oczekiwać mniejszego zacietrzewienia i większej dozy obiektywizmu w ocenie funkcjonowania instytucji publicznych.

„Jak przejść od aktywnej do neutralnej polityki fiskalnej” (Rzeczpospolita, 13 grudnia 2022 r.)

Autor wywodzi potrzebę radykalnej zmiany m.in. z własnej interpretacji wskaźników makroekonomicznych. Uważam te interpretacje za raczej tendencyjne – a przez to mylące. Przykładowo, ubolewa się z powodu tego, że „mimo tak wysokiej [obecnie] inflacji dług [publiczny] znalazł się blisko 60 proc. nominalnego PKB”. Jednak faktycznie znalazł się on blisko 50 proc. PKB (ok. 51,7 proc.). Warto tu dodać, że (1) jest on dużo niższy od przewidywanego długu dla strefy euro (93,7 proc. wg. AMECO); (2) jest on wciąż niższy od długu publicznego Polski w latach 2010-2019 (gdy wynosił on średnio 52,3 proc).

Autor ubolewa nad tym, że „niezmiennie [od 1991 r.] wynik sektora finansów publicznych był zawsze deficytem” w związku z czym „Polska jeszcze przez wiele lat nie będzie spełniać kryteriów warunkujących wejście do strefy euro…co oznacza brak korzyści z tego członkostwa, takich jak choćby niższe oprocentowanie długu publicznego”. Otóż Polska jest w dobrym towarzystwie, m.in. Francji, Włoch, Portugalii, Słowacji i Słowenii: krajów z permanentnym deficytem finansów publicznych. Wiele innych krajów strefy euro okazyjnie otarło się o równowagę finansów publicznych – drogo za to płacąc wolniejszym wzrostem gospodarczym i prawdziwie głębokimi deficytami w latach następujących po incydentalnej eliminacji deficytu. Nie wdając się w rozważania o korzyściach (domniemanych) członkostwa w strefie euro trzeba zauważyć, że wcale nie gwarantuje ono szczególnie niskiego oprocentowania długu publicznego. Średnie oprocentowanie tego długu (obligacji dziesięcioletnich) w latach 2013-2019 wynosiło w Polsce 3,2 proc. – wobec 3 proc. dla Portugalii, 2,4 proc. dla Włoch, 2 proc. dla Hiszpanii i Słowenii i 6,8 proc. dla Grecji (1,4 proc. średnio dla całej strefy euro).

Na tym nie koniec. Autor boleje też nad „drastycznym wzrostem … rentowności polskich skarbowych papierów wartościowych… podwyższając koszt obsługi polskiego długu z ok. 1 proc. PKB do 3-5 proc. w najbliższych latach”. Wg. moich szacunków koszt ten nie przekroczy 3 proc. PKB (w latach 2023-2024). Wcale resztą nie zwiastuje to jakąś niebywałą katastrofę. Z uwagi na to, że dług krótkookresowy jest dość minimalny, kalkuluję, że faktyczny koszt obsługi długu nie będzie się zwiększał w relacji do PKB – nawet, gdyby rentowność nowo emitowanych obligacji utrzymywała się na dość wysokim poziomie (co wcale nie jest jeszcze pewne). Jest inną sprawą, że w kilkunastu minionych latach koszt obsługi długu był znacząco wyższy niż owe 3 proc. – co w niczym Polsce (i innym krajom, zwłaszcza posiadającym własną walutę) nie przeszkadzało. Warto tu dodać, że tylko ok. 1/3 długu publicznego jest w posiadaniu „zagranicy”. Obsługa tej porcji długu może być uznana za koszt dla gospodarki polskiej. Ale obsługa pozostałych 2/3 tego długu oznacza transfer pieniędzy do podmiotów krajowych – w tym posiadaczy obligacji skarbowych. Pieniądze te raczej trudno zaliczyć do kosztów obciążających gospodarkę krajową. Zaliczyłbym je raczej do krajowych korzyści z publicznego długu. Warto też pamiętać, że koszt obsługi długu publicznego dla krajów strefy euro sięgać teraz będzie średnio ok. 2 proc. PKB. Polska nie odbiega więc nad tym względem od standardów międzynarodowych.

Niskie oszczędności skutkiem niskich inwestycji

Dla autora problemem nr. 1 są niskie inwestycje krajowego sektora prywatnego. „W Polsce są bardzo niskie oszczędności… szczególnie gospodarstw domowych… w rezultacie niskie są też krajowe inwestycje w środki trwałe…”. Otóż z nauk J.M. Keynesa (oraz naszego Michała Kaleckiego) wiadomo, że inwestycje prywatne wcale nie wymagają mozolnego gromadzenia prywatnych oszczędności. Na poziomie „makro” jest wręcz przeciwnie. Inwestycje (finansowane np. kredytem tworzonym „z niczego” przez prywatne banki) są warunkiem powstawania prywatnych oszczędności – nie na odwrót. Rozmiary oszczędności są wynikowo określone przez rozmiary inwestycji – tudzież rozmiary salda handlu zagranicznego oraz deficytu finansów publicznych. (Czym większe saldo, i czym większy deficyt finansów publicznych, tym większe oszczędności prywatne). Wiem, że zrozumienie tego faktu nastręczać musi pewne trudności. Podobne trudności z pojmowaniem podstaw makroekonomii ma wielu luminarzy krajowej ekonomii (jeden z byłych członków RPP oznajmił niedawno, że „ trzy lata takiej inflacji jak teraz to…utrata ponad połowy naszych oszczędności… a bez oszczędności nie ma rozwoju”).

Nie może być naszym zadaniem przypominanie tu podstaw makroekonomii. Wystarczy jednak odwołać się do doświadczeń historycznych, by pojąć, że to rozwój i inwestycje warunkują powstawanie oszczędności – a nie odwrotnie. Wkrótce po II Wojnie Światowej w Polsce ( i nie tylko) rozpoczął się istny boom inwestycyjny (w pierwszym rzędzie odbudowa ze zniszczeń) – także w sektorze wciąż prywatnym. Ale dokonywał się on bez żadnych uprzednio zgromadzonych prywatnych oszczędności – realnie tych po prostu nie było! Podobnie było w Republice Federalnej Niemiec, gdzie „cud” gospodarczy został zapoczątkowany reformą walutową z 1948 r. (pozbawiającą wartości zasoby pieniężne sektora prywatnego). Podobnie było w Polsce po terapii szokowej z początku lat 1990. (efektywnie pozbawiającej wartości zgromadzone pieniężne zasoby sektora prywatnego). Możemy więc ewentualnie ubolewać nad rozmiarami inwestycji (liczyć się wszakże powinna ich efektywność, nie same tylko rozmiary), ale nie nad rozmiarami oszczędności!

Dokonawszy inwentaryzacji niekorzystnych (w swoim mniemaniu) wskaźników, autor proponuje zmianę wręcz rewolucyjną. Polegałaby ona na „eliminacji deficytu sektora finansów publicznych” (postulując nadwyżkę finansowego wyniku sektora przy dobrej koniunkturze, a dopuszczając jedynie „deficyt w recesji”).

Nie pojmuję co dobrego ów NEP miałby Polsce przynieść. Nie wierzę, by owa propozycja znalazła wielu wpływowych zwolenników. Ale wciąż obawiałbym się tego, że pojawi się kiedyś jakiś szalony rząd gotów ją wdrażać – wbrew praktycznym doświadczeniom światowym – i wbrew wnioskom płynącym z nauk Keynesa i Kaleckiego. W moim przeświadczeniu skutkiem prób realizacji takiego planu byłaby permanentna stagnacja, jeśli nie recesja. A także permanentny – choć niezamierzony – deficyt sektora finansów publicznych.

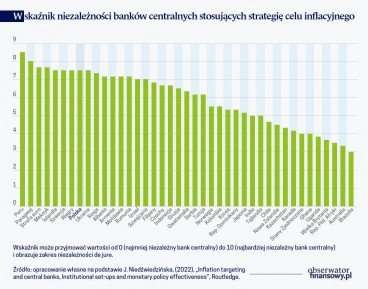

Dwaj członkowie pierwszej RPP przystąpili do boju w kampanii przed sejmowym głosowaniem nad kandydatem na stanowisko prezesa NBP i w dwudziestu punktach sformułowali swoją – jakżeby inaczej, sążniście negatywną – opinię o polityce pieniężnej realizowanej przez RPP czwartej kadencji (Bogusław Grabowski i Jerzy Pruski, Bankructwo polityki pieniężnej? Rzeczpospolita 27.04.2022).

Banki centralne w swojej historii podlegały istotnym zmianom, w tym pełniły też różne funkcje. Obecnie dość powszechnie przyjmuje się, że mają to być instytucje odpowiedzialne przede wszystkim za stabilność cen w gospodarce.

Inflacja to ogólnie wzrastanie. W przeszłości wiązano ją z pojęciem zwiększenia liczby pieniądza, który jest w obrocie ekonomicznym. Dzisiaj częściej jednak kojarzymy inflację ze wzrostem cen ogólnie, bo nie tylko czynniki monetarne wpływają na samą wartość cen produktów i usług – mówi Piotr Arak, dyrektor Polskiego Instytutu Ekonomicznego.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.