Kiedy Niemcy tymczasowo obniżyły swoje stawki podatku od towarów i usług, łączne wydatki konsumpcyjne, głównie na trwałe dobra konsumpcyjne, wzrosły o 34 mld euro.

W celu zwiększenia całkowitego popytu w czasie spadku koniunktury banki centralne w przeszłości obniżały stopy procentowe, żeby zwiększyć wydatki konsumpcyjne. Jednak w czasach, gdy nominalne stopy procentowe są na poziomie zera lub bliskie zera, pobudzenie gospodarki może wymagać niekonwencjonalnych działań władz monetarnych lub fiskalnych. Jednym z takich sposobów jest obniżenie podatku od wartości dodanej (VAT) lub innych podatków od sprzedaży. Taka zmiana podatku od konsumpcji może być wprowadzona szybko i stosunkowo łatwo oraz – w przeciwieństwie do podwyżki świadczeń transferowych, które beneficjenci mogą zaoszczędzić – działa jak bezpośrednia zachęta do wyższych wydatków.

W artykule Tymczasowa obniżka VAT jako niekonwencjonalna strategia fiskalna (German Consumption-Tax Cut Boosted Spending during Pandemic, NBER Working Paper 29442) Ruediger Bachmann, Benjamin Born, Olga Goldfayn-Frank, Georgi Kocharkov, Ralph Luetticke i Michael Weber badają efekty tymczasowej i niespodziewanej obniżki VAT w Niemczech w drugiej połowie 2020 roku. Autorzy stwierdzają, że wydatki na dobra trwałego użytku znacznie wzrosły. Wydatki na dobra półtrwałego użytkowania i artykuły nietrwałe także wzrosły, lecz znacznie mniej. Wpływ tej strategii był progresywny, jako że gospodarstwa osób młodych i w średnim wieku o niskich przychodach netto skorzystały najbardziej.

VAT w Niemczech jest podatkiem federalnym. Standardowa 19-proc. stawka obejmuje mniej więcej połowę wszystkiego, co kupują Niemcy, natomiast obniżona 7-proc. stawka obejmuje około jedną piątą konsumpcji. W czerwcu 2020 r. w samym środku pandemii, stojąc w obliczu recesji, Niemcy obniżyły standardową stawkę VAT do 16 proc., a obniżoną stawkę VAT do 5 proc. Obniżki obowiązywały od 1 lipca do 31 grudnia 2020 r.

W celu ustalenia, czy gospodarstwa zmieniły swoje zachowania w reakcji na cięcia podatków, a jeśli tak, które tak uczyniły, badacze zastosowali dwa kwestionariusze. W pierwszym z nich, lipcowym, pytali konsumentów, co wiedzą o obniżce VAT oraz o ich plany wydatków na trwałe dobra konsumpcyjne. Chociaż niemal wszyscy ankietowani wiedzieli o obniżce podatku, tylko około 60 proc. wiedziało, że wyższe stawki zostaną przywrócone w styczniu. W tych dobrze poinformowanych gospodarstwach prawdopodobieństwo innego rozplanowania zakupów, tak aby można było skorzystać z niższych podatków, było największe. Po cięciu stawek liczba gospodarstw zgłaszających plany zwiększenia zakupów trwałych dóbr konsumpcyjnych w drugiej połowie 2020 r. w stosunku do poprzedniego roku wzrosła o ponad 10 punktów procentowych.

Konsumenci, którzy uznali, że obniżki podatków nie obniżyły cen uwzględniających podatek, nie mieli motywacji, żeby dostosować terminy swoich zakupów.

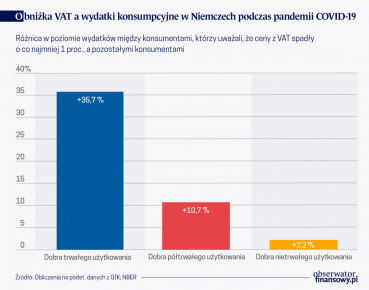

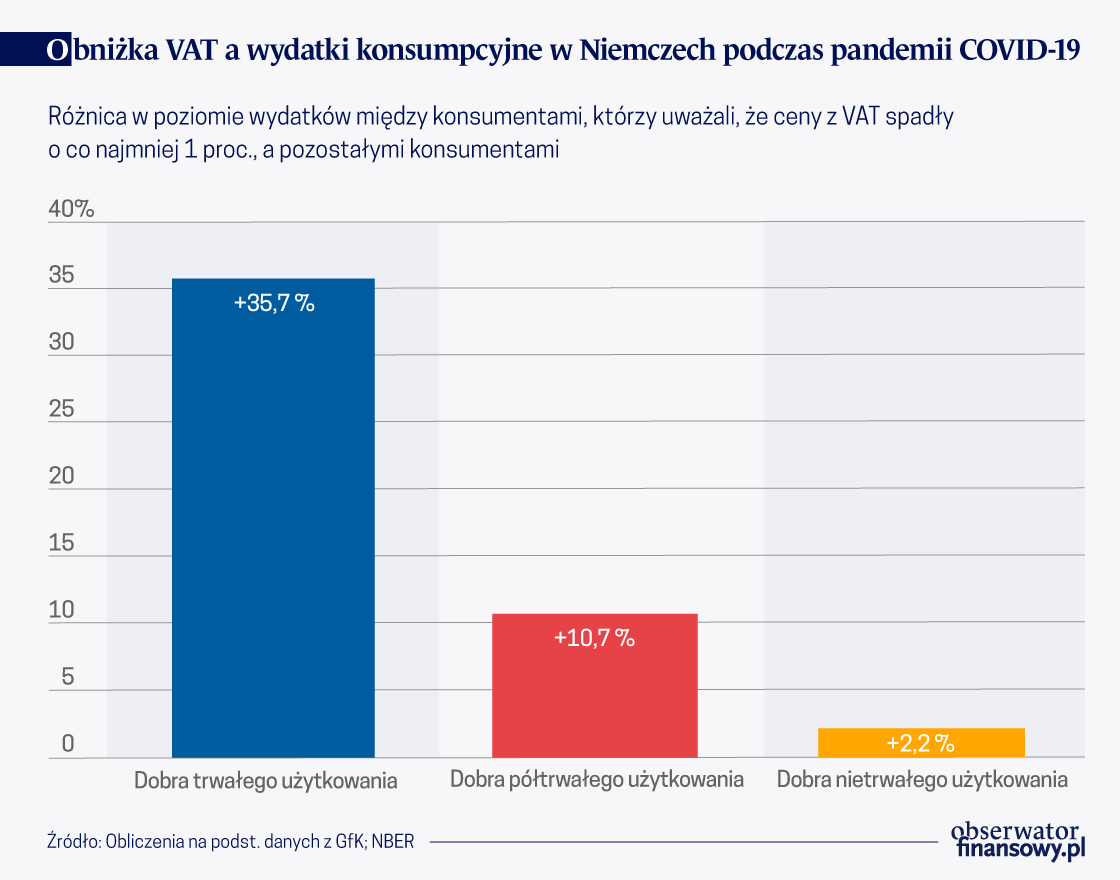

W drugim kwestionariuszu, przeprowadzonym w styczniu 2021 r. po wycofaniu obniżki VAT, pytano gospodarstwa o wydatki na trwałe dobra konsumpcyjne w czasie, gdy stawki podatków były niskie. Badacze wskazują, że konsumenci, którzy uznali, że obniżki podatków nie obniżyły cen uwzględniających podatek, nie mieli motywacji, żeby dostosować terminy swoich zakupów. Jednak dwie trzecie ankietowanych odpowiedziało, że uważa, iż ulga VAT obniżyła ceny detaliczne o co najmniej 1 proc. Gospodarstwa te wydały na trwałe dobra konsumpcyjne o 36 proc. więcej niż gospodarstwa, których zdaniem niższe stawki podatkowe nie przełożyły się na obniżenie cen. Podobne porównanie wykorzystujące dane z czytników kodów kreskowych wykazało, że wzrosty wydatków na produkty półtrwałego użytkowania i produkty nietrwałe były mniejsze – odpowiednio o 11 i 12 proc. – w przypadku osób, które uważały, że cięcia podatków miały odbicie w cenach.

Związane z pandemią obniżki stawek VAT przesunęły konsumpcję w kierunku trwałych dóbr. Badacze szacują, że wydatki na dobra trwałe wzrosły o 21 mld euro, przy czym całkowite wydatki wzrosły o 34 mld euro. Poziom wydatków osiągnął punkt kulminacyjny tuż przed końcem obowiązywania obniżki podatku. Pomimo zwiększonych wydatków konsumpcyjnych rząd niemiecki stracił około 7 mld euro dochodów.

Sukces obniżki VAT wynika po części z jej prostoty. Czynnikiem pobudzającym dodatkowe wydatki na dobra trwałe nie były zwłaszcza gospodarstwa, które zadeklarowały, że znają się na finansach lub mają dalekosiężne plany oszczędzania i konsumpcji. Z kolei największy udział we wzroście wydatków mieli polujący na okazje – konsumenci, którzy przyznali, że porównują ceny lub są szczególnie na nie wyczuleni oraz młodsze gospodarstwa w relatywnie słabej kondycji finansowej.

Artykuł pochodzi ze styczniowego The NBER Digest.