Produkcja i eksport prostych ubrań z bawełny pozwoliły w okresie ostatniej dekady wydobyć się z największej biedy kilku najsłabiej rozwiniętym krajom azjatyckim. Koronawirus i liczne regulacje w handlu tekstyliami mogą jednak zahamować dalszy ich awans.

Handel tekstyliami to od wieków pole protekcjonistycznych zmagań o zdobycie obcych i utrzymanie własnych rynków surowców, pracy, produkcji i zbytu. W przeszłości cłami i innymi ograniczeniami chroniona była produkcja w najbardziej rozwiniętych krajach, głównie europejskich. Zabiegały one jednocześnie o obce, chronione przed innymi rynki zbytu. Po to m.in. najsilniejszym krajom potrzebne były kolonie w innych częściach świata.

Gdy koszty produkcji, w tym zwłaszcza pracy silnie wzrosły w krajach już uprzemysłowionych, pracochłonną produkcję tekstylną lepiej było przenosić i lokować tam, gdzie mogła ona wciąż być tańsza. Wtedy dla odmiany chronione były własne rynki zbytu dla produkcji i importu z byłych już, ale „własnych” kolonii, przed produkcją i importem z byłych, ale „cudzych” kolonii.

Budowa wspólnego europejskiego rynku towarów wymusiła zmianę relacji handlowych z resztą świata. W ramach trwających kilka dziesięcioleci rund negocjacyjnych, które legły u podstaw powołania Światowej Organizacji Handlu (WTO) część protekcyjnych ograniczeń stopniowo uległa zmniejszeniu. Skorzystały na tym przede wszystkim kraje azjatyckie, najpierw Chiny i Indie, później Wietnam. Gdy i tam, w wyniku tego samego historycznego procesu, praca stała się droższa, produkcja powędrowała do kolejnych, wciąż jeszcze tańszych krajów Azji Południowo-Wschodniej.

Największa na świecie umowa

Wybór padł przede wszystkim na najsłabiej dotychczas rozwinięte kraje sąsiedzkie – Bangladesz i Kambodżę, które z powodzeniem zaczęły postępować drogą jaką przebyły wcześniej Chiny. Później dołączyły do nich inne kraje regionu – Laos, Mjanma (dawniej Birma), w mniejszym stopniu także Nepal. Wszystkie one zaliczały się do kategorii najsłabiej rozwiniętych krajów świata, w nomenklaturze ONZ oraz Banku Światowego określanych jako Least Developed Countries (LDC). W ostatnim dziesięcioleciu kraje te ekonomicznie i społecznie znacznie awansowały, głównie za sprawą produkcji i eksportu tekstyliów.

Pomimo istniejących wciąż jeszcze ograniczeń handlowych (cła, kontyngenty) Bangladesz, Kambodża, Laos, Mjanma i Nepal – podsumowuje Konferencja Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD) w opublikowanym w ostatnim dniu stycznia 2022 r. raporcie Textiles and clothing in Asian graduating LDCs: Challenges and options – zwiększyły swój udział w światowym handlu tekstyliami z 6,9 proc. w 2010 r. do 15,2 proc. w 2020 r.

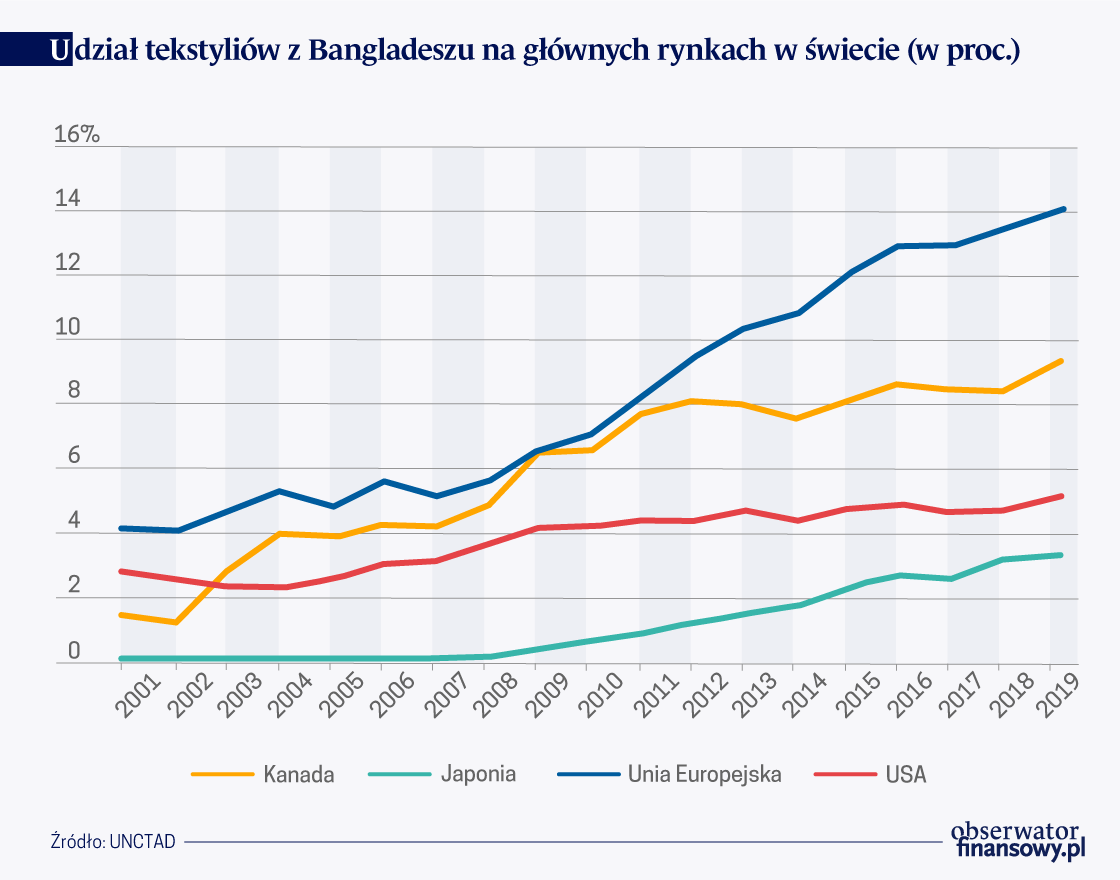

Wyniki te byłyby przypuszczalnie jeszcze lepsze, gdyby handel w tej dziedzinie odbywał się w pełni na zasadach wolnego rynku. Świadczy o tym m.in. znacznie szybszy wzrost w ostatnich latach eksportu azjatyckich tekstyliów do Kanady, gdzie nie jest on poddawany restrykcjom, niż do USA, gdzie nadal stosowane są różne importowe ograniczenia – zwracają uwagę eksperci UNCTAD.

Kluczowe znaczenie w handlu tekstyliami ma Bangladesz – pochodzi z niego mniej więcej 60 proc. koszulek, sukienek, spodni, bielizny i innych elementów popularnej damskiej, męskiej, a nade wszystko dziewczęcej i chłopięcej garderoby.

Kluczowe znaczenie we wskazanej grupie producentów i eksporterów tekstyliów w słabo wciąż rozwiniętych krajach Azji Południowo-Wschodniej ma Bangladesz. Pochodzi z niego mniej więcej 60 proc. koszulek, sukienek, spodni, bielizny i innych elementów popularnej damskiej, męskiej, a nade wszystko dziewczęcej i chłopięcej garderoby. Popularnie znanych zresztą marek, gdyż wszystkie światowe firmy (w tym i polskie) lokują tam swoją produkcję wykonywaną na ogół w znanym w przemyśle tekstylnym modelu CMT – cut, made and trim, czyli „tnij, zszyj i wykończ”.

Wytwarzanie i eksport ubrań stały się dla Bangladeszu i sąsiednich krajów azjatyckich najważniejszymi dziedzinami gospodarczymi. Bangladeszowi eksport przemysłu tekstylnego przynosi 11 proc. produktu krajowego brutto (PKB). W tamtejszych fabrykach tekstylnych znalazło zatrudnienie 4 mln osób, wśród których w aż 60 proc. są kobiety. W Mjanmie, która z opóźnieniem weszła do klubu azjatyckich eksporterów tekstyliów przemysł ten zatrudnia już 1,1 mln osób, wśród których zdecydowana większość (87 proc.) to kobiety.

Najbiedniejsze kraje na ogół w roli Syzyfa

Jest jednak również odwrotna strona medalu. Producenci tekstyliów są równocześnie sami silnie uzależnieni od ich eksportu. W przypadku Bangladeszu aż 90 proc. krajowego eksportu to tekstylia. Uzależnienie pozostałych krajów jest mniejsze. Udział odzieży i innych wyrobów tekstylnych w eksporcie Kambodży sięga 53 proc., w Nepalu – 53 proc., w Mjanmie – 31 proc., a w przypadku Laosu – tylko 5 proc.

Produkcja tekstyliów należy tymczasem do jednej z najbardziej kapryśnych dziedzin wytwarzania, niezwykle zależnych od potrafiących niemalże z dnia na dzień zmienić się trendów w światowej modzie. Ze względu na konkurowanie przede wszystkim niską ceną branża ta w krajach azjatyckich musi zadowalać się jedynie bardzo skromnymi 1-procentowymi marżami zysku.

Ze względu na konkurowanie przede wszystkim niską ceną branża ta w krajach azjatyckich musi zadowalać się jedynie bardzo skromnymi 1-procentowymi marżami zysku.

W tych warunkach prawdziwą katastrofą dla azjatyckiego przemysłu tekstylnego był wybuch pandemii koronawirusa. Z jednej strony zamknięci w domach w całym świecie konsumenci znacznie zmniejszyli zakupy ubrań. Z drugiej strony przecięte zostały liczne także w tej branży łańcuchy kooperacyjne. Ubrania mogą być wprawdzie szyte w Bangladeszu, ale modne do wszycia w nich suwaki, czy guziki i inne dodatki pochodzą często z innych krajów, a nawet części świata. W konsekwencji po wybuchu pandemii eksport tekstyliów z Bangladeszu, Kambodży, Laosu, Mjanmy i Nepalu gwałtownie obniżył się z 63,9 mld dol. w 2019 r. do 57,6 mld dol. w 2020 r. Ocenia się, że tamtejsi pracownicy utracili w tym czasie zarobki o łącznej wartości 1,6 mld dolarów.

Można spodziewać się, że w okresie dwóch–trzech lat straty te zostaną odrobione. Azjatyccy producenci i eksporterzy tekstyliów, a ściślej władze ekonomiczne tych krajów, muszą jednak liczyć się z całkiem nowymi ograniczeniami – zwraca uwagę raport UNCTAD. Szybki rozwój przemysłu lekkiego przesunął słabo dotychczas rozwinięte kraje Azji Południowo-Wschodniej w górę na światowej drabinie dobrobytu. Skoro kraje te przestały już być najbiedniejszymi mogą stracić przyznane im wcześniej – w ramach światowej walki z biedą – preferencje jakimi dotychczas cieszyły się zwłaszcza w handlu z krajami europejskimi.

Szybki rozwój przemysłu lekkiego przesunął słabo dotychczas rozwinięte kraje Azji Południowo-Wschodniej w górę na światowej drabinie dobrobytu. Dlatego mogą stracić przyznane im wcześniej preferencje.

Dotyczy to zwłaszcza Bangladeszu, którego udział w europejskim imporcie wyrobów tekstylnych wzrósł w ostatnich dwóch dekadach z około 4 proc. w 2001 r. do ponad 14 proc. w 2019 r. Udział w obrotach z Europą innych krajów azjatyckich jest znacznie mniejszy, zaledwie 2–3 procentowy (Kambodża, Mjanma). Wzmaga to obawy, że Bangladesz z kraju uzależnionego od eksportu do Europy (około 60 proc. tamtejszego eksportu w tej dziedzinie trafia do odbiorców na Starym Kontynencie) mógłby stać się w przyszłości krajem uzależniającym innych od swojego eksportu.

Rozważania na ten temat nie są w tym momencie przypadkowe. Komisja Europejska wspólnie z Parlamentem Europejskim (kwestie handlowe są w Unii Europejskiej ustalane wspólnie przez te dwie instytucje) przygotowują się właśnie do przyjęcia nowych wieloletnich zasad współpracy z partnerami handlowymi spoza Europy w ramach stosowanego od kilkudziesięciu lat Generalnego Systemu Preferencji (Generalized System of Preferences – GSP). Określa on wysokość wwozowych taryf celnych w zależności od różnych czynników ekonomicznych, do których należą m.in. poziom rozwoju gospodarczego kraju-partnera, a także skala i udział w eksporcie.

Rozwiązania krajów Unii Europejskiej na lata 2024–2034 nie są jeszcze przesądzone, ale z informacji UNCTAD wynika, że azjatyccy eksporterzy tekstyliów mogą spodziewać się wzrostu taryf celnych na swoje artykuły średnio o 4,2 proc. Najmniej taryfy mogą wzrosnąć (w granicach 3,2–3,8 proc.) w przypadku eksportu z Mjanmy i Laosu. Ze względu na wielkość i strukturę eksportu tekstyliów do Europy największą ofiarą sukcesu odniesionego w ostatniej dekadzie może stać się Bangladesz. W przypadku eksportu z tego kraju do Unii Europejskiej (podobnie jest w przypadku Wielkiej Brytanii) stawki celne mogą wzrosnąć aż o 8,9 proc., a eksport może obniżyć się o ponad 14 proc.

>>> UNCTAD o znaczeniu tekstyliów dla rozwoju krajów azjatyckich