Niskie stopy inflacji obierane za cel polityki pieniężnej mogą doprowadzić do tego, że gospodarki zejdą do zerowej dolnej granicy przedziału stóp w okresach deflacjogennych. Banki centralne powinny podnieść docelowe stopy inflacji do 3 albo 4 proc.

W takich okolicznościach banki centralne tracą możliwość pobudzania gospodarki, aby rozwijała się szybciej. W poniższym materiale omówiono ocenę prawdopodobieństwa wystąpienia takiej sytuacji. Oceny tej dokonano dzięki użyciu modelu, w którym przyjęto endogenizację samoczynnie się napędzającego optymizmu i pesymizmu w gospodarce.

Z powodu nieuchronnego chronicznego pesymizmu podmiotów sprawczych w okresach recesji banki centralne powinny podnieść docelowe stopy inflacji do 3 albo 4 proc., aby nie utracić możliwości stymulowania gospodarki, gdy okaże się to konieczne.

Kiedy stopa inflacji obrana za cel polityki inflacyjnej jest zbyt blisko zera, istnieje ryzyko, że nawet przy wystąpieniu łagodnego wstrząsu gospodarka pogrąży się w deflacji. W okresach deflacji nominalna stopa procentowa prawdopodobnie znajdzie się przy zerowej dolnej granicy przyjmowanego przedziału wielkości. Gdy tak się dzieje, nie może już maleć realna stopa procentowa.

W takiej sytuacji bank centralny traci możliwości pobudzania gospodarki w warunkach recesji, a wtedy należy się obawiać recesji długotrwałej, do której istotnie niekiedy dochodzi.

W opublikowanej w tym roku pracy omówiliśmy wyniki wykorzystania behawioralnego modelu makroekonomicznego w celu ustalenia charakteru tego zagrożenia (P. De Grauwe, Y. Ji, Inflation Targets and the Zero Lower Bound in a Behavioral Macroeconomic Model). Ten model cechuje się założeniem, że osoby napotykają ograniczenia poznawcze. Ta niedostateczna wiedza powoduje, że nie mogą żywić racjonalnych oczekiwań i muszą się kierować prostymi regułami praktycznymi, aby prognozować lukę PKB i stopę inflacji. To model wytwarzający endogeniczne fale optymizmu i pesymizmu (tzw. animal spirits), które w samospełniającym się mechanizmie napędzają cykl koniunktury (zob. P. De Grauwe, Lectures on Behavioral Macroeconomics). Z użycia tego modelu wynikają trzy zasadnicze ustalenia.

Po pierwsze, nasz behawioralny model przewiduje, że przy docelowej stopie inflacji wynoszącej 2 proc. (i przy założeniu standardowych parametrów dla reguły Taylora) prawdopodobieństwo zejścia do zerowej dolnej granicy wynosi ok. 20 proc. Ten wynik nie zgadza się z wielkościami uzyskiwanymi przy użyciu typowych linearnych modeli DSGE (dynamicznych stochastycznych modeli równowagi ogólnej), które zwykle dawały zbyt niskie prawdopodobieństwo zejścia do zerowej dolnej granicy przedziału (zob. H. Chung, J.P. Laforte, D. Reifschneider, J.C. Williams, Have we underestimated the likelihood and severity of zero lower bound events?, „Journal of Money, Credit and Banking”). Użycie większości tych modeli prowadziło do prognozy, że gdy bank centralny utrzymuje docelową stopę inflacji wynoszącą 2 proc., znikome jest prawdopodobieństwo zepchnięcia gospodarki do zerowej dolnej granicy przedziału stóp procentowych.

Po drugie, ustaliliśmy, że gdy docelowa stopa inflacji jest zbyt blisko zera, w gospodarce może zapanować „chroniczny pesymizm”, który prowadzi do dominacji ujemnych luk PKB i recesji. Te negatywne fakty z kolei wpływają na oczekiwania, wywołując długotrwałe fale pesymizmu. Mechanizm powodujący ten chroniczny pesymizm można opisać następująco. Endogeniczne zmiany ludzkiego nastawienia (optymistycznego albo pesymistycznego) regularnie wywołują recesje i ujemne stopy inflacji.

Gdy tak się dzieje, bank centralny nie może pobudzać gospodarki za pomocą stóp procentowych i spowodować wzrostu inflacji, ponieważ nominalna stopa procentowa nie może się stać (dostatecznie) ujemna. Gdy stopa inflacji staje się ujemna, prowadzi to również do tego, że realna stopa procentowa wzrasta w czasie recesji, a przez to ta recesja się potęguje i pogłębia się pesymizm. W tym cyklu pesymizmu i ujemnej luki PKB gospodarka może utknąć na długo.

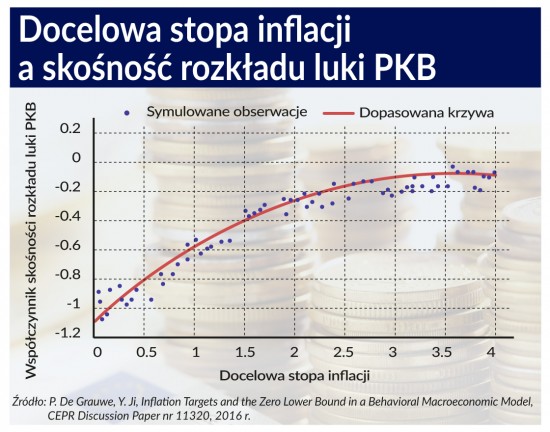

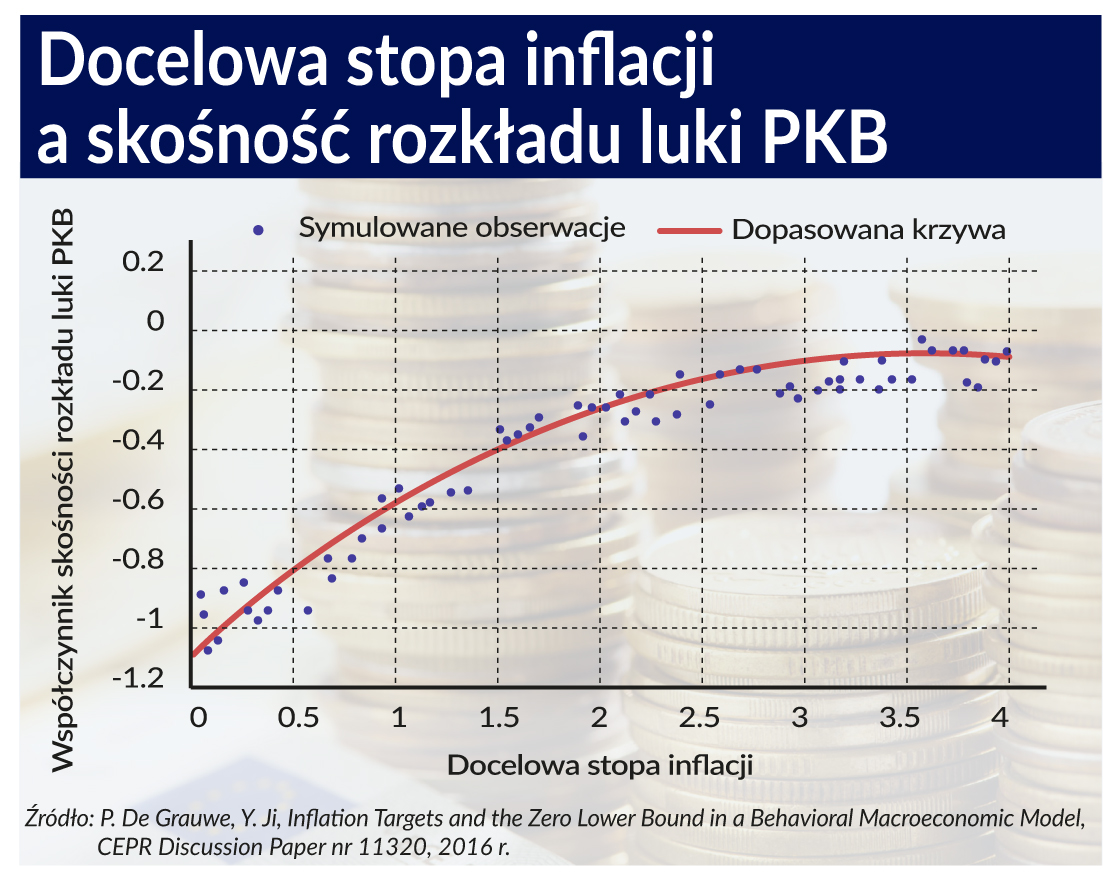

Nie dziwi, że kiedy docelowa stopa inflacji jest zbliżona do zera, luka PKB i stopa inflacji częściej będą przybierały ujemne wielkości niż wtedy, gdy ustala się stopę docelową bardziej oddaloną od zera, a przez to będą wywoływać więcej okresów chronicznego pesymizmu. Innymi słowy, gdy docelowa stopa inflacji jest za blisko zera, wykres rozkładu luk PKB ma wydłużone lewe ramię (wielkości ujemnych jest więcej niż dodatnich).

Należy wobec tego spytać, co oznacza określenie „za blisko zera”. Symulacje z naszego modelu, w których zastosowano kalibracje parametrów ogólnie występujące w piśmiennictwie, prowadzą do konkluzji, że stopa wynosząca 2 proc. jest zbyt niska, co oznacza, że wywołuje ujemny współczynnik skośności rozkładu luki PKB. Wykres z rys. 1 ukazuje skośność rozkładu luki PKB w zależności od wielkości przyjętej docelowej stopy inflacji.

Ustaliliśmy, że gdy docelowa stopa inflacji wynosi poniżej 3 proc., współczynnik skośności jest ujemny, czyli wykres rozkładu luk PKB ma wydłużone lewe ramię. Gdy docelowa stopa inflacji znajduje się w przedziale od 3 proc. do 4 proc., wykres rozkładu luk PKB jest bardziej zbliżony do wykresu symetrycznego.

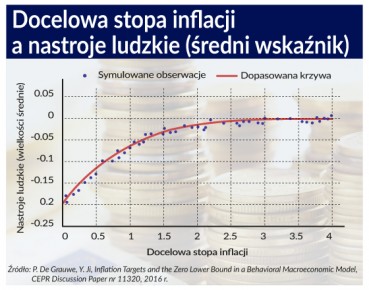

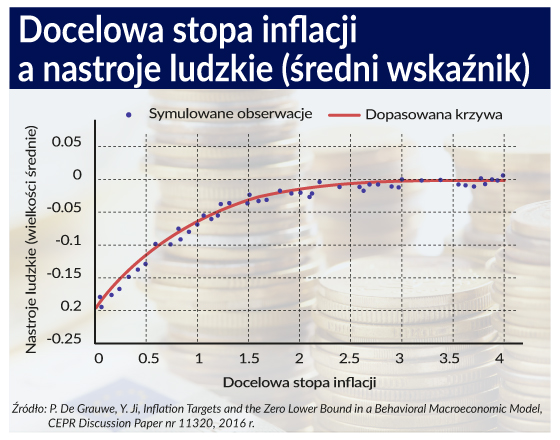

Ujemny współczynnik skośności rozkładu luk PKB ma związek z asymetrią ludzkich nastawień (optymistycznych i pesymistycznych) w sytuacji niskiej docelowej stopy inflacji. W naszym modelu dokonujemy pomiaru tych nastawień za pomocą wskaźnika odzwierciedlającego odsetki osób przewidujących dodatnie albo ujemne wielkości luki PKB.

Gdy wszyscy prognozują wielkości dodatnie, ten wskaźnik wynosi 1, gdy natomiast wszyscy przewidują wielkości ujemne, wynosi -1. Gdy liczby prognozowanych wielkości dodatnich i ujemnych nie różnią się od siebie, wskaźnik wynosi 0. Tak więc nasz wskaźnik informuje o optymistycznym albo pesymistycznym nastawieniu wobec przyszłych luk PKB.

Zaobserwowaliśmy, że gdy docelowa stopa inflacyjna jest niska, nastawienie przeciętnej osoby cechuje się pesymizmem. W takim znaczeniu niskie stopy inflacyjne obierane za cel polityki pieniężnej wywołują chroniczny pesymizm co do przyszłej sytuacji gospodarczej.

Trzecia z naszych obserwacji dotyczy wiarygodności docelowej stopy inflacji. W naszym modelu mamy precyzyjną definicję wiarygodności – to odsetek osób, które wykorzystują ogłaszaną docelową stopę inflacji jako praktyczną regułę pozwalającą przewidywać faktyczną stopę inflacji. Okazuje się, że docelowa stopa inflacji wynosząca od 3 proc. do 4 proc. jest wiarygodniejsza od stopy wynoszącej 2 proc. Przyczyna takiego stanu rzeczy ma związek z tym, co napisaliśmy wyżej.

Kiedy docelowa stopa inflacji wynosi 2 proc., luka PKB i stopa inflacji częściej stają się ujemne niż wówczas, gdy stopa docelowa mieści się w przedziale od 3 proc. do 4 proc. Gdy te zmienne znajdą się na obszarze ujemnym, bank centralny ma mniej możliwości wpływania na lukę PKB i stopę inflacji. Konsekwencją jest to, że odnotowywana stopa inflacji częściej będzie odbiegać od stopy docelowej, a to osłabia wiarygodność banku centralnego.

Nasza analiza prowadzi do konkluzji, że banki centralne powinny podnieść stopy inflacji obierane za cel polityki pieniężnej z poziomu 2 proc. do wielkości z zakresu od 3 proc. do 4 proc. Zagadnieniem, którego nie analizowaliśmy w ramach naszych badań, jest kwestia, jak długie okresy pesymizmu wywołane przyjęciem zbyt niskiej docelowej stopy inflacji wpływają na wzrost gospodarczy w długim okresie. Rozsądne wydaje się przypuszczenie, że chroniczny pesymizm trwale obniża inwestycje, przez co zwalnia długookresowe tempo rozwoju gospodarki. Ponieważ do naszego modelu nie włączyliśmy tych widocznych w długich okresach efektów, trudno wyciągać dokładne wnioski. Odpowiedzi na to pytanie pozwolą udzielić wyniki dalszych badań.

Paul De Grauwe jest profesorem ekonomii międzynarodowej wykładającym na London School of Economics oraz byłym belgijskim deputowanym.

Yuemei Ji wykłada na University College London.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Badanie pokazało, że silne przyspieszenie wzrostu cen żywności ma istotnie negatywny wpływ na poziom dobrobytu gospodarstw domowych w krajach rozwijających się. Utrzymanie tego zjawiska pogłębi istniejące nierówności społeczne.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.