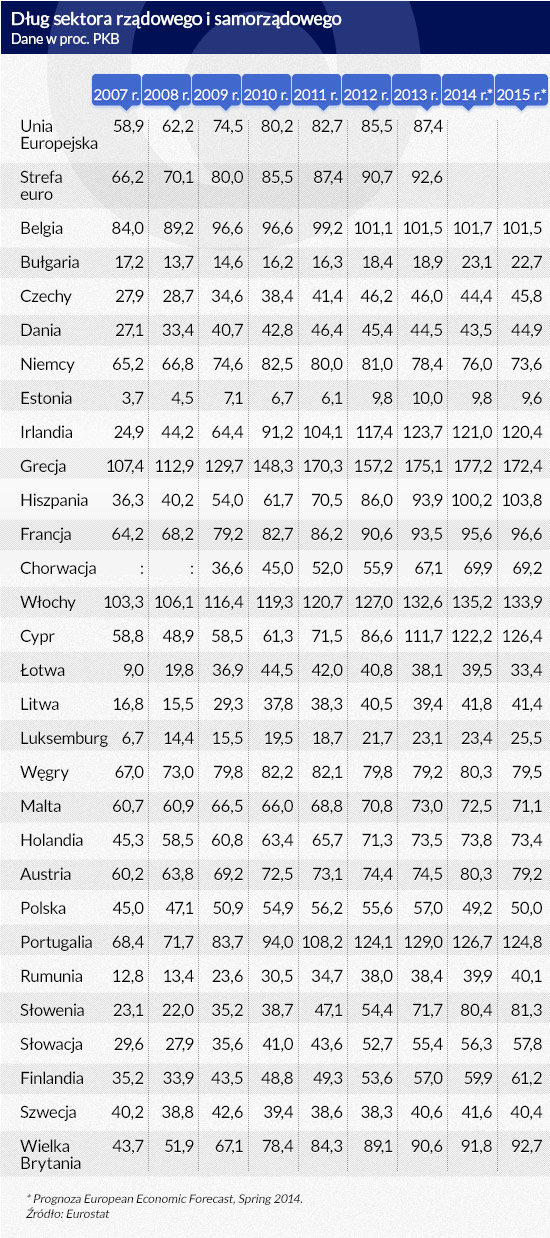

Większość krajów Unii Europejskiej nie zrealizowała w 2013 roku zobowiązań wynikających z paktu fiskalnego. Wśród krajów mających wyższy niż 60 proc. PKB dług sektora instytucji rządowych i samorządowych jedynie Niemcy i Węgry obniżyły jego poziom w roku 2013.

(CC By NC ND european parliament)

Negocjacje i podpisanie zwanego popularnie paktem fiskalnym Traktatu o stabilności, koordynacji i zarządzaniu w unii ekonomicznej i monetarnej były przed dwoma laty wydarzeniem komentowanym na pierwszych stronach europejskich gazet. Z traktatem wiązano nadzieje na ustabilizowanie finansów publicznych państw europejskich. Niemcy, które były jego największym promotorem, dawały do zrozumienia, że bez jego zawarcia nie zgodzą się na utworzenie Europejskiego Funduszu Stabilizacyjnego.

Wielka Brytania nie przystąpiła do traktatu, nie chcąc, by narzucał jej większą dyscyplinę fiskalną. Istniały też obawy, że nowa umowa jeszcze bardziej ograniczy suwerenność krajów członkowskich. Z tego powodu do paktu nie przystąpiły Czechy, a w Polsce opozycja starała się nie dopuścić do jego ratyfikacji. Na razie ani nadzieje, ani obawy związane z traktatem się nie sprawdziły.

Droga do paktu fiskalnego

W marcu 2010 roku niemiecki rząd przedstawił propozycje mające na celu rozwiązanie europejskiego kryzysu zadłużenia. Niemcy argumentowali, że Pakt stabilności i wzrostu powinien być zreformowany, a jego warunki dotyczące polityki fiskalnej poszczególnych państw bardziej restrykcyjne. Pod tym warunkiem największe państwo Unii Europejskiej godziło się utworzyć fundusz ratunkowy dla państw zagrożonych niewypłacalnością.

W maju 2010 r. Niemcy zaproponowały, by wszystkie kraje strefy euro zobowiązały się do przyjęcia w ustawodawstwie krajowym (najlepiej na poziomie konstytucyjnym) przepisów gwarantujących prowadzenie zrównoważonej polityki budżetowej, która pozwoliłaby na stopniowe obniżenie długu publicznego. Ponieważ poziom tego długu w strefie euro wynosił wówczas 85 proc., budżety powinny być bardziej zrównoważone niż przewidywał Pakt stabilności i wzrostu.

W lutym 2011 r. Francja i Niemcy zaproponowały przyjęcie w Unii Europejskiej paktu na rzecz konkurencyjności, który miał wzmacniać koordynację polityki gospodarczej w strefie euro. Poparła go Hiszpania, a kanclerz Angela Merkel stwierdziła, że dalszym krokiem powinno być powstanie unii fiskalnej w ramach UE. Rozpoczęły się prace nad reformą Paktu stabilności i wzrostu, mającą na celu wzmocnienie zasady automatycznych kar nakładanych na kraje członkowskie w przypadku nadmiernych deficytów lub nieobniżania nadmiernego długu. Przypomnijmy, że kary takie były już wcześniej przewidziane w pakcie, tyle że ich nie stosowano.

13 grudnia 2011 r. weszły w życie w zasady polityki fiskalnej popularnie zwane „sześciopakiem” (pięć regulacji i jedna dyrektywa). Sześciopak wprowadził możliwość śledzenia równowagi makroekonomicznej poszczególnych członków UE. Jeśli kraj przekraczał określone przez Unię wskaźniki równowagi fiskalnej, miał otrzymać najpierw rekomendację KE, później ostrzeżenie, a jeśli należał do strefy euro –również sankcję finansową. Nadmiernie zadłużone kraje zobowiązały się do corocznego obniżania relacji długu do PKB o 1/20 różnicy między faktycznym wskaźnikiem długu do PKB a ustalonym przez traktat z Maastricht limitem 60 proc.

Będąca częścią sześciopaku dyrektywa harmonizuje reguły tworzenia i monitorowania narodowych budżetów, w tym zasady księgowości budżetowej, statystyki oraz sposoby prognozowania.

Wszystkie te postanowienia zostały powtórzone w Traktacie o stabilności, koordynacji i zarządzaniu w unii ekonomicznej i monetarnej, zwanym popularnie paktem fiskalnym. Został podpisany w marcu 2012 r. przez 25 państw członkowskich UE (bez Czech i Wielkiej Brytanii). Wszedł w życie 1 stycznia 2013. W Polsce został ratyfikowany w październiku 2013 r. Jest to traktat międzyrządowy, nie zaś traktat europejski. Kraje, które z nim się nie zgadzają, nie mogą jego przyjęcia zablokować. Po prostu nie przyjmują wynikających z niego zobowiązań. Stał się obowiązujący po ratyfikowaniu przez 12 krajów.

Zobowiązania traktatowe

Traktat nakazuje sygnatariuszom prowadzenie polityki zrównoważonego budżetu. Regułą ma być uchwalanie w państwach członkowskich budżetów zrównoważonych. Za zrównoważony budżet uważać się będzie taki, w którym roczny wynik strukturalny sektora general government (określony zgodnie z formułą zawartą w Pakcie stabilności i wzrostu znowelizowanym w 2005 roku) będzie nie większy niż 0,5 proc. PKB. Strony zobowiązują się doprowadzić do szybkiej konwergencji swych budżetów, by spełniały one powyższy warunek.

Nie jest określony okres trwania procesu konwergencji. Termin ma być ustalony dla każdego kraju osobno, z uwzględnieniem jego sytuacji. Zasada ta zmiękcza zasady fiskalne.

W wyjątkowych okolicznościach deficyt strukturalny może być większy. Chodzi o nadzwyczajne zdarzenia pozostające poza kontrolą państw, które mogą mieć znaczący wpływ na sytuację finansową instytucji rządowych i samorządowych. Te nadzwyczajne odchylenia nie mogą jednak zagrażać realizacji celu w średnim okresie.

Wyższy deficyt strukturalny – nie większy niż 1 proc. PKB – mogą mieć kraje, gdzie dług publiczny jest znacząco niższy niż 60 proc. i ryzyko związane z długoterminową stabilnością finansów publicznych jest niskie.

EBC zamiast austerity

Traktat został zawarty, gdy Unia Europejska – zwłaszcza strefa euro – była pogrążona w drugiej już od światowego kryzysu finansowego recesji. Zaczęła się ona w IV kwartale 2011 r. i trwała do I kwartału 2013 r. W najbardziej zadłużonych krajach – Grecji, Portugalii, Włoszech, Hiszpanii – zaczęła się wcześniej.

Nie był to zatem dobry moment dla wprowadzania większej dyscypliny fiskalnej. W dodatku – wbrew szczególnie mocnym w połowie 2012 r. obawom – rentowności długu państw europejskich zaczęły spadać. Głównym powodem była obietnica Mario Draghiego, szefa EBC, z września 2012 r., że zrobi wszystko, co trzeba, aby uratować euro.

Wbrew oczekiwaniom rynki nie przetestowały determinacji szefa EBC i mimo rosnącego zadłużenia wartość obligacji rządowych zaczęła rosnąć. Europejski Bank Centralny, który już wcześniej – na przełomie 2011 i 2012 roku – wpompował do banków strefy euro 1 bln euro w postaci trzyletnich kredytów oprocentowane na 1 proc. w ramach tzw. operacji Long Term Refinancing Operation, w sierpniu 2012 roku uruchomił operacje Outright Monetary Transactions polegające na skupie długów państw na rynku wtórnym. Wypowiedź Draghiego z września 2012 r. została przez rynki odczytana jako możliwość bezpośredniego finansowania zadłużonych krajów.

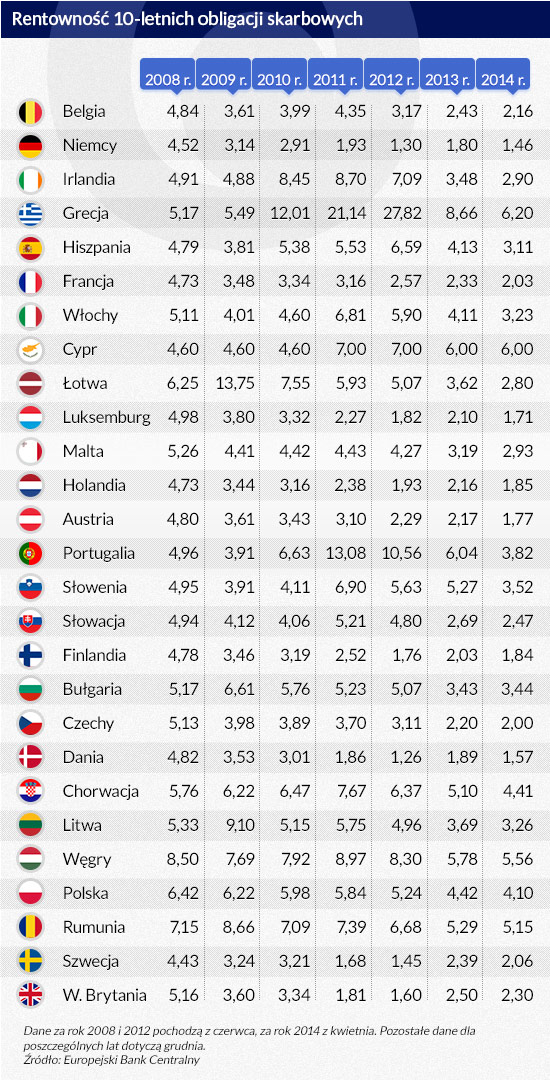

Dziś rentowność europejskich obligacji rządowych jest wyraźnie niższa niż przed kryzysem, a krajów szczególnie zagrożonych niewypłacalnością – kilkakrotnie niższa od poziomów maksymalnych. Rentowność włoskich 10-letnich obligacji jesienią 2011 r. przekraczała 7 proc. W kwietniu 2014 r. spadła do 2,23 proc. Portugalski dług na początku 2012 r. miał rentowność bliską 14 proc. Dziś jest poniżej 4 proc. Nawet rentowność greckich obligacji powróciła do poziomu sprzed kryzysu, zaś irlandzkich jest znacznie niższa niż przed kryzysem.

Rentowność długu krajów zagrożonych przed kilku laty niewypłacalnością – Portugalii, Hiszpanii, Irlandii – jest dziś niższa niż długu polskiego, choć Polska ma znacznie lepsze wskaźniki dotyczące wysokości długu do PKB.

Realne oprocentowanie długów państw Unii jest wyższe niż przed kryzysem, gdyż inflacja jest bliska zera, a w połowie 2008 roku wynosiła około 4 proc. Koszt spłaty długów też jest dziś niższy. Polityka pieniężna EBC wyręczyła politykę austerity i odsunęła widmo bankructwa kilku krajów strefy euro. Wprawdzie austerity nie została odrzucona i kraje europejskie nie zwiększyły swych deficytów, ale wbrew zaleceniom paktu fiskalnego nie rozpoczęły procesu oddłużania. Odsunięcie widma kryzysu finansowego zmniejszyło też determinację niektórych krajów do prowadzenia reform strukturalnych. Dotyczy to na przykład Włoch.

W całym 2013 roku PKB wzrosło w Unii Europejskiej o 0,1 proc., zaś w strefie euro spadło o 0,4 proc. Głównym składnikiem tego wzrostu był eksport netto (eksport wzrósł o 1,6 proc., a import o 0,4 proc.). Ujemną dynamikę notowały europejskiej inwestycje (- 2,3 proc.), a wzrost prywatnej konsumpcji był zerowy. Publiczna konsumpcja wzrosła o 0,4 proc. i to ona zadecydowała o tym, że Unia Europejska jako całość rok zakończyła dodatnią dynamika PKB.

Komisja Europejska przewiduje w najnowszej prognozie (z początku kwietnia), że w roku 2014 PKB w Unii Europejskiej wzrośnie o 1,6 proc., a w strefie euro o 1,2 proc. Głównym składnikiem tego wzrostu będzie prywatna konsumpcja i eksport. Wzrosnąć też mają, po raz pierwszy od 2011 roku, inwestycje (o 3,1 proc.) oraz konsumpcja publiczna o 1,2 proc. Prognoza przewiduje także utrzymanie, a nawet nieznaczne przyspieszenie wzrostu w roku 2015 – do 2 proc. w UE i 1,7 proc. w strefie euro.

Jeśli jednak kraje UE mają rozpocząć oddłużanie – zgodnie z zapisami paktu fiskalnego – powinny wypracować znacznie wyższe nadwyżki budżetowe niż dotychczas. To może oznaczać zahamowanie wzrostu PKB.

(infografika Dariusz Gąszczyk)

Dług nie spada

Większość krajów Unii Europejskiej nie zrealizowała w roku 2013 zobowiązań wynikających z paktu fiskalnego. Wśród krajów, mających dług sektora instytucji rządowych i samorządowych wyższy niż 60 proc. PKB jedynie Niemcy i Węgry obniżyły jego poziom w roku 2013. Dług został obniżony także w Czechach, Danii, na Łotwie i Litwie – krajach mających relatywnie niskie zadłużenie.

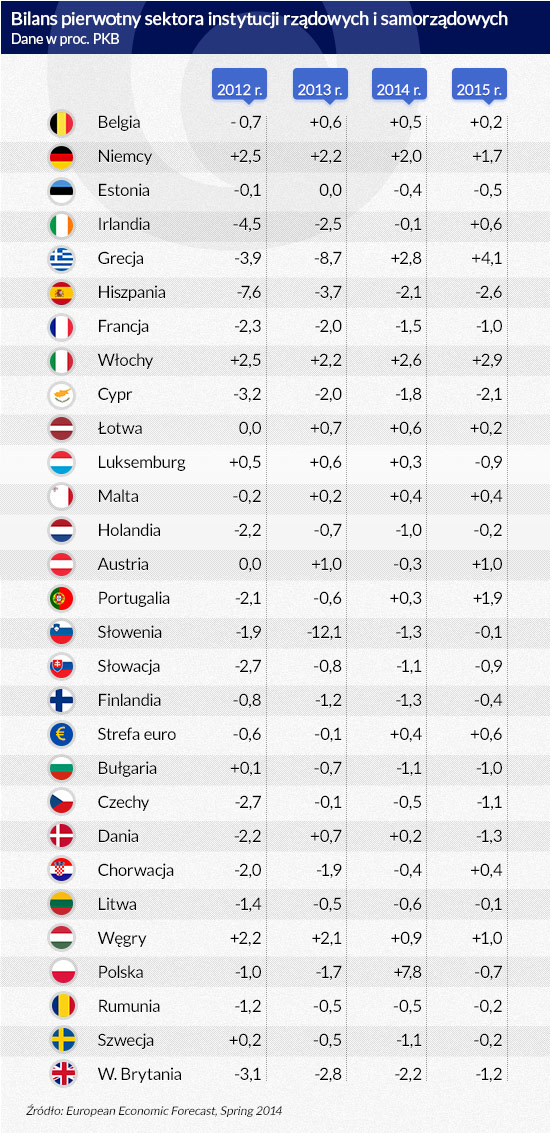

Najbardziej zadłużona Grecja zwiększyła swoje zadłużenie aż o 17,9 pkt proc. mimo uzyskania strukturalnej nadwyżki. W dużej mierze odpowiedzialna za to była recesja. W 2013 roku PKB Grecji spadł o 3,9 proc. i był to szósty kolejny rok spadku w tym kraju.

Jeszcze szybciej wzrosło zadłużenie Cypru (o 25,1 pkt proc.), a trzecie miejsce pod względem zadłużania zajęła w Unii Europejskiej Słowenia (przyrost długu o 17,1 pkt proc.). Zarówno na Cyprze, jak i w Słowenii to skutek kryzysu bankowego i przejęcia części długów przez państwo.

Niepokojąca jest sytuacja innych bardzo zadłużonych krajów: Włoch, Portugalii, Hiszpanii, Irlandii. Wszystkie zanotowały szybszy wzrost zadłużenia niż przeciętnie strefa euro. Włochy, mimo obniżenia strukturalnego deficytu do poziomu poniżej 1 proc. i uzyskania pierwotnej nadwyżki budżetowej, w dalszym ciągu się zadłużają. Ich dług przekroczył w 2013 roku 130 proc. PKB. Gdyby postanowienia paktu zostały wdrożone, Włochy powinny w 2014 roku obniżyć wskaźnik długu do PKB do 112 proc. Komisja Europejska przewiduje, że osiągnie on w tym roku 135 proc.

Niemal tak samo zadłużona jest Portugalia, która rok 2014 zakończyła spadkiem PKB o 1,4 proc. Był to trzeci kolejny rok spadku.

Kolejne miejsce wśród zadłużonych krajów zajmuje Irlandia (123,7 proc. PKB). Od 2008 roku dług publiczny tego kraju wzrósł niemal o 100 pkt proc. Do poziomu 100 proc. zadłużenia zbliżają się także Hiszpania i Francja. W tej pierwszej wysokie zadłużenie jest skutkiem kryzysu finansowego, który dodał blisko 60 pkt proc. długu. Tempo zadłużania się Francji jest znacznie niższe – od 2008 roku przybyło niespełna 30 pkt proc., lecz kraj ten miał nadmierne zadłużenie już w momencie tworzenia strefy euro.

Koszty obsługi długu

Pozytywnym zjawiskiem jest poprawa wyniku na rachunku bieżącym krajów Unii Europejskiej, dzięki czemu łatwiej jest im finansować zadłużenie. Niskie oprocentowanie długu sprawia, że nawet mocno zadłużone kraje stać na obsługę długu. Portugalia, która rok temu wydawało się skazana na nieuchronną restrukturyzację zadłużenia, w niedzielę ogłosiła wyjście z programu ratunkowego. Tylko Grecja i Cypr w dalszym ciągu z niego korzystają.

Jeżeli jednak wzrosłyby stopy procentowe, kilka krajów strefy euro znów znajdzie się w obliczu niewypłacalności. Niskie koszty obsługi długu to skutek polityki EBC. Pytanie – bank będzie w stanie utrzymać niską rentowność obligacji skarbowych tak długo, aż problem długu przestanie być palący.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.