Na rynku finansowania start-upów zacierają się różnice między inwestorami. Crowfunding zamiast być alternatywą dla banków powoli staje się ich kolejnym kanałem dystrybucji kapitału. PwC i Bank Światowy prognozują wzrost obrotów w tym kanale nawet do 490 mld dol. do 2025 roku.

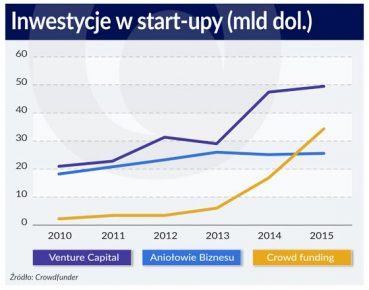

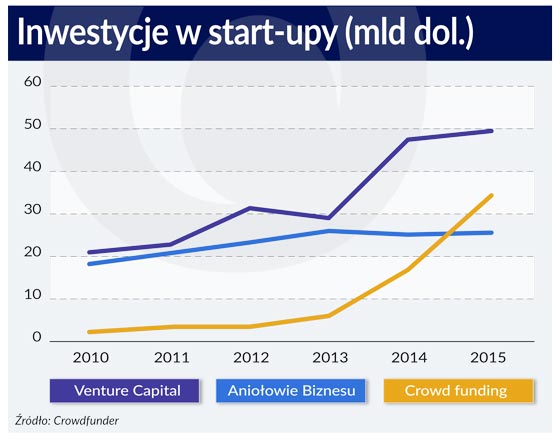

Na obecnym etapie rozwoju rynku możemy mówić o względnej równowadze źródeł podaży kapitału dla nowych firm, głównie za sprawą dynamicznie rosnącego w ostatnich latach crowdfundingu. Crowdfunding dorównuje już wartością inwestycjom typu venture capital, wyrasta więc na ich mocnego konkurenta.

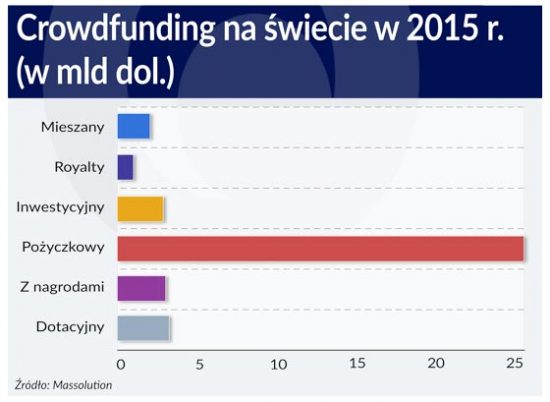

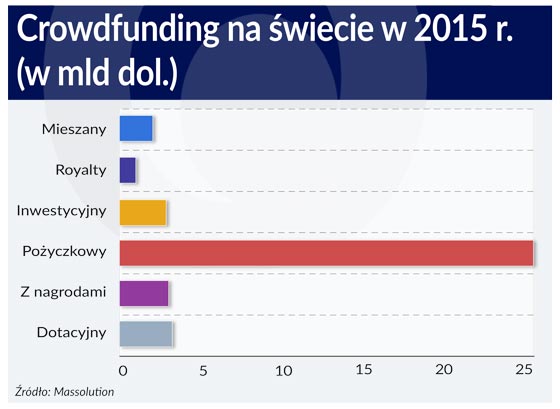

Podaż kapitału dostępnego przez platformy crowdfundingowe rośnie od roku 2010 (jego wartość nie przekraczała wówczas 1 mld dol.) w dynamicznym, ponad 100-proc. rocznym tempie. Początkowo był to wehikuł wsparcia – finansowego, również charytatywnego – różnych przedsięwzięć biznesowych i artystycznych przez osoby fizyczne (crowdfunding donacyjny lub z nagrodami). Był obwarowany ograniczeniami kwotowymi mającymi chronić niedoświadczonych inwestorów. Obecnie tą drogą pozyskiwany jest kapitał nawet na inwestycje w nieruchomości. W coraz większym stopniu pompują kapitał inwestorzy instytucjonalni. Dla młodych biznesów znaczenie mają przede wszystkim dwa rodzaje crowdfundingu – pożyczkowy (lending) i inwestycyjny (equity). Ten ostatni stanowi prostą alternatywę wobec kapitału aniołów biznesu czy venture capital, nie zapewnia jednak firmom żadnego dodatkowego wsparcia, poza finansowym.

W przypadku pożyczek stopa procentowa ustanawiana jest przez oferentów na drodze aukcji, albo proponowana przez dysponenta platformy lendingowej po ocenie wiarygodności pożyczkobiorcy. Liczba platform pożyczkowych jest zmienna i trudna do określenia – na świecie jest ich kilka tysięcy, z czego w samych Chinach przynajmniej 2 tysiące, a w Europie ponad 500. Oferują one pożyczki podmiotom mającym trudność w uzyskaniu kredytu bankowego. Są w stanie konkurować z bankami dysponując inną strukturą kosztów – zatrudnienie jest na minimalnym poziomie, zarządzanie ryzykiem sprowadza się do budowy i aktualizacji odpowiednich algorytmów, brak kosztownych kanałów dystrybucji, koszty regulacyjne nie są dolegliwe. To sprawia, że koszty operacyjne i marketingowe stanowią proporcjonalnie 1/3 tych w sektorze bankowym.

Platformy pożyczkowe nie mają także, jak to ma miejsce w przypadku banków, regulacyjnych ograniczeń dotyczących kredytowania sektora małych i średnich firm (MŚP). Wg kalkulacji S&P w latach 2013 – 2018 bankowe ograniczenia spowodują, że na amerykańskim rynku na kredyty dla MŚP zabraknie 500 mld dol. W Europie luka jest jeszcze większa i wynosi 700 mld dol.

Pożyczki w crowdfundingu nie są jednak przyznawane lekką ręką – wskaźnik pozytywnej weryfikacji nie przekracza 20 proc., a to przekłada się zwykle na niższą niż w sektorze bankowym stopę niespłacalnych kredytów – do 4 proc. – i zwrot dla inwestorów na poziomie 4-9 proc. rocznie.

Paradoks crowdfundingu zaczyna polega na tym, że zamiast być alternatywą dla banków, staje się on powoli ich nowym kanałem dystrybucji.

Kluczowym źródłem kapitału w crowdfundingu są obecnie inwestorzy instytucjonalni – dotyczy to największych światowych platform jak Prosper, Lending Club czy Funding Circle. Zawierają oni kontrakty z bankami na finansowanie części określonego pakietu pożyczek przeznaczonych dla zdefiniowanej klasy klientów. Np. w Wielkiej Brytanii takie kontrakty zawiera ponad 45 proc. platform, a ich partnerami są m.in. Santander i Citigroup.

Pozostałe pożyczki finansowane są przez innych inwestorów, również venture capital, nadal także w modelu klasycznym, czyli przez osoby fizyczne.

Paradoks crowdfundingu zaczyna polega na tym, że zamiast być alternatywą dla banków, staje się powoli ich nowym kanałem dystrybucji mającym coraz mniej wspólnego z ideą pożyczek społecznościowych (P2P). Między innymi dlatego PwC i Bank Światowy prognozują wzrost obrotów w tym kanale dystrybucji kapitału nawet do 490 mld dolarów do roku 2025. Można więc mówić o powolnym zacieraniu różnic miedzy różnymi klasami inwestorów.

Sektor inwestorów alternatywnych, do których zalicza się crowfunding, aniołów biznesu, fundusze venture capital (VC) ulega przeobrażeniom, z jednej strony czerpiąc z nowych źródeł podaży kapitału, z drugiej lepiej dostosowując się do specyfiki popytu.

Młode firmy w Europie tworzą około 17 proc. zatrudnienia, ale kreują 42 proc. nowych miejsc pracy. Fenomen rozwoju młodej przedsiębiorczości i start-upów nie byłby jednak możliwy bez zróżnicowanych form wsparcia odpowiedniego dla kolejnych etapów rozwoju firmy. Crowdfunding, aniołowie biznesu, fundusze venture capital (VC), banki – dla każdego z tych partnerów dotąd moment wchodzenia do spółki był inny.

Wartość finansowania startup-ów rośnie na świecie z kilku powodów:

wzrasta liczba osób dysponujących aktywami powyżej 1 mln dolarów – na rynkach wschodzących prawie 3-krotnie w ciągu ubiegłej dekady – środki te tradycyjnie są źródłem kapitału dla start-upów w różnej postaci; wartość inwestycji w te biznesy wzrosła o ok. 30 proc. w ciągu ostatnich 3 lat;

rozwój technologiczny znacząco obniżył bariery finansowe dla nowych przedsiębiorców;

wydłużył się niemal dwukrotnie okres dochodzenia firm do debiutu giełdowego, co powoduje, że inwestorzy start-upów w dłuższym okresie przejmują większą cześć wzrostu ich wartości niż akcjonariusze po IPO (co widać na przykładzie wycen jednorożców, które po IPO rzadko rosną). Istotną rolę odegrały tu zmiany regulacyjne – tzw. JOBS Act w USA zwiększył dozwoloną ilość udziałowców dla firm prywatnych do 2 tys.;

pojawiły się nowe atrakcyjne rynki (Azja, ale przede wszystkim Chiny);

rośnie liczba start-upów szukających inwestowania na wczesnym etapie rozwoju.

Na tym etapie (seed i inkubacja) nie licząc trójcy 3F (fools, family, friends – głupcy, rodzina, przyjaciele) najbardziej aktywni są aniołowie biznesu – czyli osoby prywatne posiadające kapitał i doświadczenie z różnych obszarów działalności. Ich funkcjonowanie jest słabo udokumentowane. Nawet zrzeszające ich stowarzyszenia przyznają się do braku wiarygodnych danych. Europejskie Stowarzyszenie Aniołów Biznesu (EBAN) mówi o rynku widzialnym – rejestrowanym, który obejmuje zaledwie 10 proc. transakcji i niewidzialnym – poza statystyką. W Europie szacowana liczba aniołów biznesu przekracza 300 tysięcy.

Najwięcej środków pompują w start-upy inwestorzy venture capital, jednak ich ilość maleje, głownie wskutek konsolidacji rynku.

Do rynków o najwyższej wartości inwestycji należą USA, Chiny, Europa, Indie i Izrael, który ma nieproporcjonalnie duży w stosunku do swojej gospodarki sektor start-upów, szczególnie technologicznych.

Branża VC jest pod coraz większą presją. Z jednej strony stopy zwrotu są rozczarowujące, kumulacja inwestycji przez wiele podmiotów w stosunkowo niewielu firmach, które wolno dochodzą do upublicznienia grozi powstaniem baniek rynkowych, a to oznacza spisanie na straty przynajmniej części inwestycji (jak w przypadku upadłej w lutym zeszłego roku brytyjskiej Powa Technologies, której inwestorzy stracili przynajmniej 200 mln dolarów).

W 2015 roku zainwestowano w firmy na wczesnym etapie rozwoju 6,1 mld euro, co stanowić miało 71 proc. wszystkich środków przekazanych start-upom poza rodziną. Przeciętna wartość inwestycji wahała się między 10 tys. a 100 tys. euro, a najwięcej wyłożyli inwestorzy w Wielkiej Brytanii (96 mln euro), Hiszpanii i Niemczech oraz Francji.

Wg EBAN w Polsce wartość inwestycji przekroczyła równowartość 12 mln euro. Rynek europejski rośnie jednak bardzo dynamicznie, notując nawet trzycyfrowe roczne wzrosty (np. w Luksemburgu czy na Łotwie). Stosunkowo nowym zjawiskiem jest współfinansowanie przedsięwzięć przez kilku inwestorów, co daje szanse rozłożenia ryzyka inwestycyjnego i sfinansowania większych projektów.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.