Wicepremier oraz minister finansów zapowiadają, że rząd utrzyma deficyt poniżej 3 proc. PKB. W długim okresie może to oznaczać kłopoty dla finansów publicznych, ale w krótkim będzie wynikiem zadowalającym Komisję Europejską, która nie nałoży ponownie na Polskę procedury nadmiernego deficytu.

Wątpliwości dotyczące dłuższego okresu wynikają z dwu przyczyn. Po pierwsze rząd, podobnie jak poprzedni, ma naturalną skłonność do odkładania trudnych spraw na przyszłość. Zacieśnienie fiskalne ma się zacząć dopiero w roku 2018, co może jednak okazać się trudne, gdyż rok później będą kolejne wybory. Zapowiedź ta nie brzmi zbyt wiarygodnie. Po drugie – rząd zakłada w kolejnych latach coraz wyższe tempo wzrostu gospodarczego, co nie jest spójne z prognozami wielu instytutów ekonomicznych i z dotychczasowymi działaniami, które raczej hamują niż przyspieszają wzrost.

Dług zaskoczył

Informacje o zadłużeniu Skarbu Państwa (SP) w końcu czerwca były zaskakujące. Dług wyniósł 898988,8 mln zł i był o 64438,2 mln zł wyższy niż w końcu ubiegłego roku. Od kryzysowego 2009 roku nie było tak szybkiego przyrostu długu w okresie sześciu miesięcy. Warto zauważyć, że dług był o prawie 35 mld zł większy niż w styczniu 2014 roku, czyli tuż przed zabraniem przez skarb państwa części oszczędności w OFE.

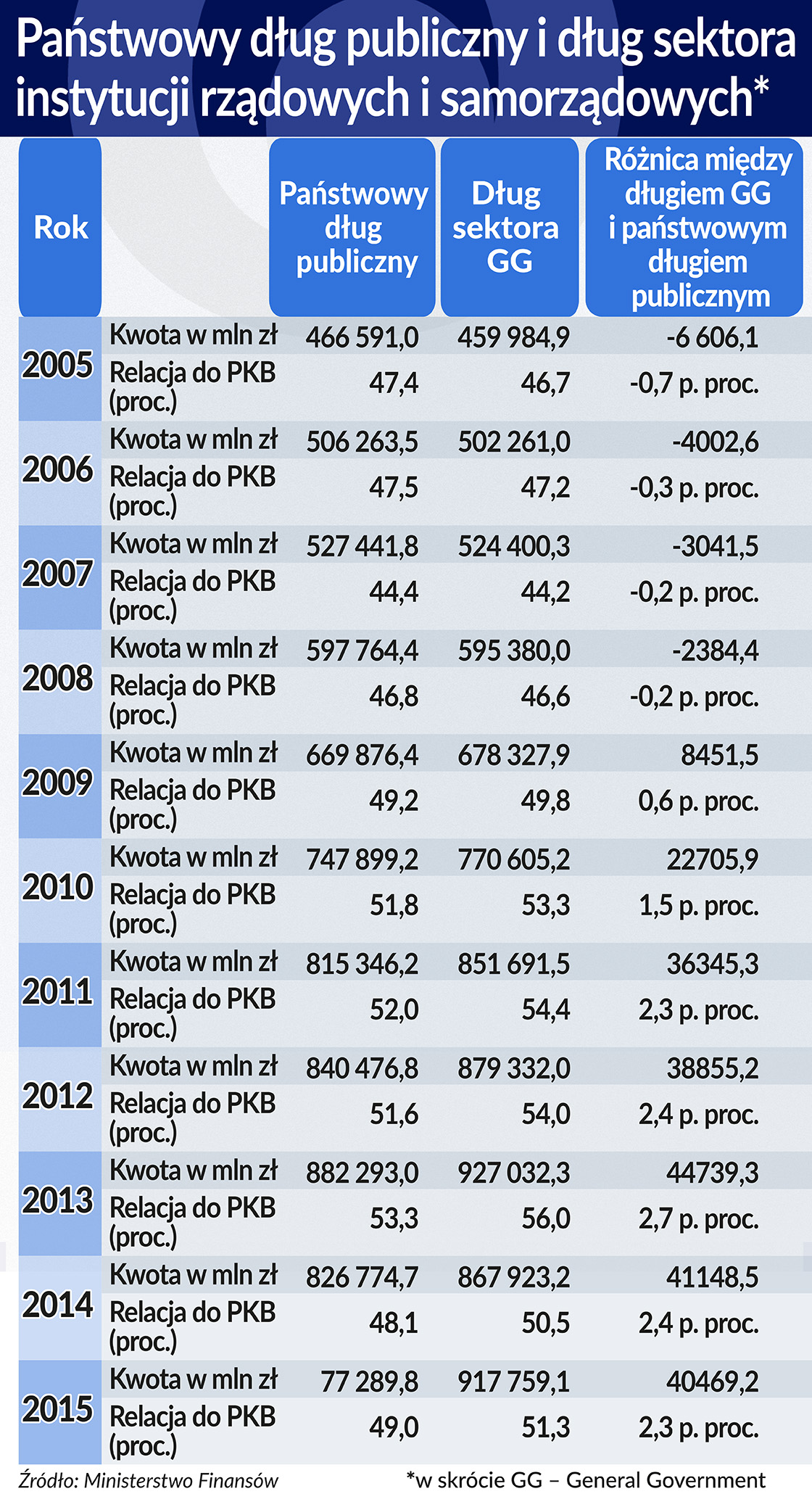

Jakie było po pierwszym półroczu zadłużenie całego sektora finansów publicznych, czyli państwowy dług publiczny, dowiemy się we wrześniu. Różnica między zadłużeniem państwowym długiem publicznym, a zadłużeniem skarbu państwa (mieści się w tym zadłużenie samorządów i sektora ubezpieczeń społecznych) rośnie wolno, a w niektórych kwartałach nieznacznie spada. Po I kwartale wynosiła 122,8 mld zł. Wynika z tego, że dług całego sektora finansów publicznych wyniósł po I półroczu około 1020 mld zł.

Struktura przyrostu długu nieco uspokaja. Tylko jedna trzecia przyrostu wynikała z potrzeb pożyczkowych państwa. Wzrost zadłużenia od początku 2016 r. był głównie wynikiem wzrostu stanu środków na rachunkach budżetowych (+28,7 mld zł), finansowania deficytu budżetu państwa (+18,7 mld zł) i osłabienia złotego (+12,9 mld zł) – o 3,8 proc. wobec euro, 2,0 proc. wobec dolara, 3,3 proc. wobec franka szwajcarskiego i 19,4 proc. wobec jena.

Od początku 2016 r. zadłużenie krajowe SP wzrosło o 49,0 mld zł, a zadłużenie nominowane w walutach obcych zwiększyło się o 15,5 mld zł, co było wypadkową spadku długu w euro (-0,6 mld euro) i we frankach szwajcarskich (-0,4 mld franków), wzrostu zadłużenia w walucie amerykańskiej (+1,8 mld dol.) i osłabienia złotego (+12,9 mld zł).

Wzrost środków na rachunkach budżetowych wynikał ze strategii zarządzania długiem. Ministerstwo Finansów wykorzystało dobrą sytuację na rynku obligacji. Rentowność sprzedawanych 5-letnich papierów SP wynosi 2,3-2,5 proc. i raczej nie spadnie, dlatego zebrano środki, pozwalające na finansowanie wydatków bez konieczności zaciągania nowych długów. Do 22 sierpnia resort finansów sprzedał więcej obligacji niż w całym 2015 r. Łączna wartość to 86,3 mld zł (bez uwzględnienia aukcji zamiany, na których MF odkupuje obligacje, oferując za nie inne papiery o dłuższym terminie zapadalności). Rok temu do końca sierpnia na rynek trafiły papiery za 60 mld zł, a w całym roku za 78,9 mld zł. Według wiceministra finansów Piotra Nowaka potrzeby pożyczkowe zostały w roku bieżącym zrealizowane w 81 proc.

Można zatem przypuszczać, że do końca 2016 roku zadłużenie SP wzrośnie wolniej i wyniesie ok. 910-920 mld zł, zaś zadłużenie całego sektora finansów publicznych 1020-1040 mld zł. Wiele zależeć będzie od kursu złotego. Osłabienie lub wzmocnienie polskiej waluty o 1 gr wobec euro przekłada się na zmianę długu o 0,5 mld złotych, wobec dolara o 0,2 mld złotych, wobec franka o 0,03 mld złotych. Wielkości te na ogół się sumują, gdyż złoty jeśli zyskuje lub traci, to jednocześnie wobec wszystkich mocnych walut.

Założenia zbyt optymistyczne

Według założeń do ustawy budżetowej na 2016 rok PKB miał wzrosnąć realnie o 3,8 proc., zaś nominalnie o 5,1 proc. i wynieść w roku bieżącym 1888,3 mld zł. Zakładano inflację w przypadku cen konsumpcyjnych (CPI) w wysokości 1,7 proc. , zaś deflator PKB 1,3 proc.

Ministerstwo Rozwoju w połowie sierpnia obniżyło prognozę tegorocznego realnego wzrostu do 3,5 proc. Założenie to wydaje się wciąż nadmiernie optymistyczne. By się sprawdziło, w II półroczu wzrost gospodarczy musiałby przyspieszyć (licząc rok do roku) do 3,9 proc., co wydaje się mało prawdopodobne. Jeżeli w II połowie roku wzrost wyniesie w rzeczywistości (rok do roku) 3,5 proc. , to cały rok zakończy się wzrostem o 3,3 proc. Jest to i tak założenie optymistyczne, zważywszy na złe dane gospodarcze w lipcu.

W kalkulacjach budżetowych ważniejszy jest wzrost nominalny. Nic nie wskazuje, by w II półroczu pojawiała się wyraźna inflacja. W I półroczu indeks cen CPI był o 0,9 proc. niższy niż w I półroczu 2015 r.

Ostrożnie można założyć, że nominalny wzrost PKB będzie o 1,0 proc. wyższy niż wzrost realny i w cenach bieżących wyniesie w 2016 roku 1860 mld zł. Pod koniec roku dług sektora finansów publicznych przekroczy 52 proc. PKB.

Przed kilku laty znowelizowana została ustawa o finansach publicznych i próg ostrożnościowy na poziomie 50 proc. został zniesiony. Teoretycznie zatem przekroczenie go w roku bieżącym nie będzie miało większych konsekwencji, ale problemy mogą pojawić się w latach następnych, gdy dług sektora finansów publicznych zbliżać się będzie do 55 proc.

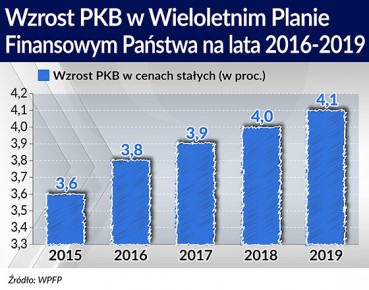

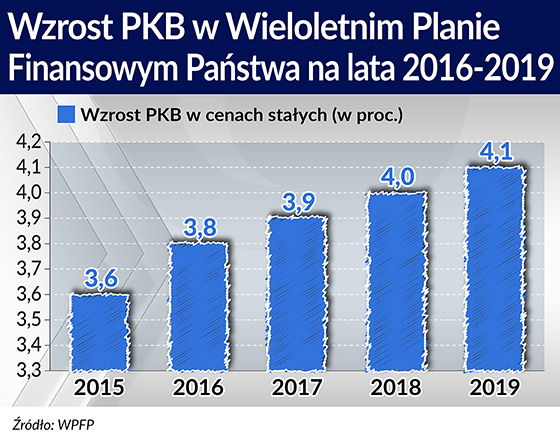

Dla oceny stabilności finansów publicznych ważny jest też dług liczony według metodologii ESA 2010, czyli dług sektora instytucji rządowych i samorządowych, który jest zwykle większy niż dług sektora finansów publicznych o ponad 2 punkty procentowe. W roku 2016 rekordowa była wpłata do budżetu z zysku NBP – 7,862 mld zł, czyli ponad 0,4 proc. PKB. Według metodologii ESA 2010 suma ta nie obniży deficytu i długu publicznego. Można szacować, że dług sektora rządowego i samorządowego (general government – GG) sięgnie w roku bieżącym 55 proc. PKB, podczas gdy Wieloletni Plan Finansowy Państwa przewidywał dług na poziomie 51,6 proc.

Dług nie spadnie

Resort finansów podkreśla, że projekt przyszłorocznego budżetu został sporządzony zgodnie z wymogami mechanizmów zawartych zarówno w prawie krajowym, jak i unijnym i „spełnia kryteria stabilizującej reguły wydatkowej oraz deficytu sektora finansów wg metodyki unijnej niższego niż 3 proc PKB, tj. wynosi 2,9 proc. PKB”. W projekcie zapisano, że dochody budżetu wyniosą 324,1 mld zł, wydatki 383,4 mld zł, zaś zakładany deficyt będzie nie większy niż 59,3 mld zł. Dodatkowe 10 mld zł ma pochodzić z lepszej ściągalności podatków.

Zgodnie z założeniami na podstawie których konstruowano ustawę budżetową, PKB w cenach bieżących wyniesie w 2017 roku 1966,8 mld zł. Wynika z tego, że planowany deficyt budżetu centralnego nieznacznie przekroczy 3 proc. PKB. Jeżeli deficyt sektora instytucji rządowych i samorządowych ma być niższy niż 3 proc., budżety samorządów powinny mieć niewielką nadwyżkę. Założenie takie jest ryzykowne, gdyż rząd nie ma możliwości bezpośredniego sterowania finansami gmin. W dodatku założenie takie oznacza implicite, że inwestycje publiczne, realizowane przez samorządy, w tym inwestycje współfinansowane ze środków unijnych, pozostaną na niskim poziomie.

Rząd zakłada, że wzrost PKB przyspieszy do 3,6 proc. (korekta w dół o 0,3 p.proc. w stosunku do założeń z czerwca), a inflacja wyniesie 1,3 proc. Prognoza inflacji być może jest trafna, gdyż spadające bezrobocie zwiększa presję na wynagrodzenia. Prognoza wzrostu realnego może jednak po raz kolejny okazać się zawyżona, zwłaszcza jeśli nie zaczną rosnąć inwestycje publiczne. Działania zmierzające do zwiększenia ściągalności podatków, skądinąd konieczne, mogą skłaniać przedsiębiorców do wstrzymywania się z inwestycjami, tak jak to ma miejsce w tym roku.

Potrzeby pożyczkowe brutto mają wynieść 180 mld zł i będą na podobnym poziomie, co w roku 2016. Potrzeby pożyczkowe netto wyniosą około 70 mld zł. Jeżeli założymy, że o taką wielkość wzrośnie w roku przyszłym dług skarbu państwa, to w końcu 2017 roku wyniesie on blisko 1 bln zł, zaś państwowy dług publiczny, przy założeniu, że samorządy obniżą swoje zadłużenie – 1,1 bln zł. Nawet jeśli się sprawdzą dość optymistyczne prognozy realnego wzrostu PKB i inflacji, a także wyższej ściągalności podatków, dług przekroczy 55 proc. PKB, a dług sektora instytucji rządowych i samorządowych zbliży do 60 proc.

Możliwa jest korekta tego scenariusza w górę lub w dół. Wiele zależeć będzie od kilku czynników, których rząd nie kontroluje. Możliwe zaskoczenia pozytywne to:

Inflacja może wzrosnąć znacznie bardziej niż przewidują założenia budżetowe. Gdyby osiągnięty został cel inflacyjny 2,5 proc., zaś wzrost nominalny wyniósł rzeczywiście 3,6 proc., PKB w cenach bieżących osiągnąłby w roku przyszłym nie 1960 mld zł, lecz ponad 1980 mln zł. Nie jest to niemożliwe, zważywszy na sytuację na rynku pracy;

Złoty może się umocnić, dzięki stabilizacji sytuacji politycznej i finansowej na świecie. Może też utrzymać się, a nawet poprawić koniunktura w krajach, z którymi mamy największą wymianę handlową;

Ściągalność podatków może wzrosnąć lepiej niż przewidują założenia rządowe, bez negatywnych skutków dla gospodarki;

Kontynuacja polityki luzowania ilościowego prowadzonej przez EBC doprowadzi do dalszego obniżenia kosztu obsługi polskiego długu.

Mogą być jednak także zaskoczenia negatywne:

Zamieszanie na rynkach finansowych, spowodowane pogłębieniem się kryzysu banków włoskich, co prowadzić będzie do osłabienia złotego, a być może także kolejnej recesji w strefie euro, przekładającej się na spadek dynamiki polskiej gospodarki;

Dalszy spadek dynamiki chińskiej gospodarki, ciągnący w dół gospodarkę światową;

Wzrost napięcia politycznego w różnych zapalnych regionach świata, prowadzący do ucieczki od walut uważanych za niepewne i obniżający nakłady inwestycyjne.

Kłopot w tym, że rząd nie ma rezerwy, na wypadek któregoś z niekorzystnych scenariuszy.

Ratunek w OFE

Przekroczenie 55 proc. długu publicznego byłoby katastrofą polityczną. W takiej sytuacji rząd musiałby zaproponować budżet na kolejny rok (GUS podałby informację o przekroczeniu progu 55 proc. w maju 2018 roku, więc konsekwencje dotyczyłyby roku wyborczego 2019), w którym nie przewiduje się deficytu lub przyjmuje się poziom różnicy dochodów i wydatków budżetu państwa, zapewniający, że spadnie relacja długu Skarbu Państwa do produktu krajowego brutto. Nie przewidywałoby się też wzrostu wynagrodzeń pracowników państwowej sfery budżetowej, waloryzacja rent i emerytur nie mogłaby przekroczyć poziomu wzrostu cen towarów i usług, wprowadzony byłby zakaz udzielania pożyczek i kredytów z budżetu państwa.

Poprzedni rząd w roku 2013, gdy groziło przekroczenie progu ostrożnościowego na poziomie 50 proc. znowelizował ustawę i jest niemal pewne, że podobnie postąpi rząd obecny.

Rząd dysponuje też rezerwą w postaci oszczędności, które jeszcze pozostały w OFE. W końcu lipca było to 139 mld zł, czyli 8 proc. PKB. Wicepremier Mateusz Morawiecki zaproponował, by 25 proc. oszczędności OFE (34,75 mld zł, czyli ponad 2 proc. PKB) zostało przekazane do Funduszu Rezerwy Emerytalnej, a tym samym weszło do sektora finansów publicznych.

To rzecz jasna pozwoliłoby uniknąć przekroczenia progu 55 proc. w roku 2017. Ale jeśli znacznie większa kwota została skonsumowana przez budżet w ciągu dwu lat, to propozycja Morawieckiego da ulgę rządowi jedynie na rok przyszły. Problem powróci w roku 2018, a przed końcem obecnej dekady (w roku 2019 lub 2020) dług zbliży się do 60 proc. Wtedy pole manewru rządzących będzie znacznie mniejsze. Można będzie odsunąć groźbę przekroczenia progu konstytucyjnego manipulując definicją długu, ale ta możliwość też się szybko wyczerpie. Poważnej konsolidacji finansów publicznych nie da się uniknąć.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.