Pogarszają się perspektywy przemysłu naftowego USA

Utrzymująca się pandemia, niesłabnące ryzyko dalszego spowolnienia wzrostu globalnego oraz lokalne utrudnienia obniżają koniunkturę dla amerykańskich producentów ropy naftowej.

Pod koniec 2019 roku amerykańska Agencja Informacyjna Departamentu Energii podała, że Stany Zjednoczone stały się eksporterem netto ropy naftowej.

Trend zwiększania przez Amerykanów niezależności energetycznej miał być również kontynuowany w bieżącym roku. Jednak wybuch pandemii COVID-19 i „wojna cenowa”, którą rozpoczęła Arabia Saudyjska doprowadziły do wystąpienia silnych zmian na globalnym rynku ropy naftowej.

Nadmierna produkcja przy dużym spadku popytu doprowadziły do znacznej ilości zapasów ropy naftowej. Wszystko to odbiło się również na amerykańskim przemyśle naftowym, w tym głównie na produkcji ropy łupkowej.

Upływające tygodnie, w których kolejne kraje stopniowo „odmrażały” aktywność gospodarczą oraz historycznie wysokie cięcia w wydobyciu ropy naftowej wprowadzone przez kraje grupy OPEC+ poprawiły sentyment rynkowy. W ostatnim jednak czasie liczba zachorowań na COVID-19 na świecie ponownie istotnie przyśpieszyła, w tym również w USA, co obniżyło oczekiwania na szybki powrót do stanu sprzed epidemii. Rośnie również ryzyko spowolnienia globalnego wzrostu gospodarczego wynikające z nasilenia się konfliktu na linii USA-Chiny po obustronnym zamknięciu konsulatów w amerykańskim Houston i chińskim Czengdu.

W przypadku Stanów Zjednoczonych pojawiły się nowe, lokalne problemy, które mogą utrudnić proces dalszego rozwoju rewolucji łupkowej. Chodzi tu głównie o cofnięcie zezwoleń na budowę nowych rurociągów, czy też problemy z pozyskiwaniem środków finansowych na kredytowanie bieżącej działalności oraz inwestycji rozwojowych w przemysł naftowy.

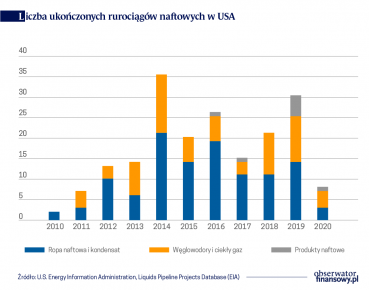

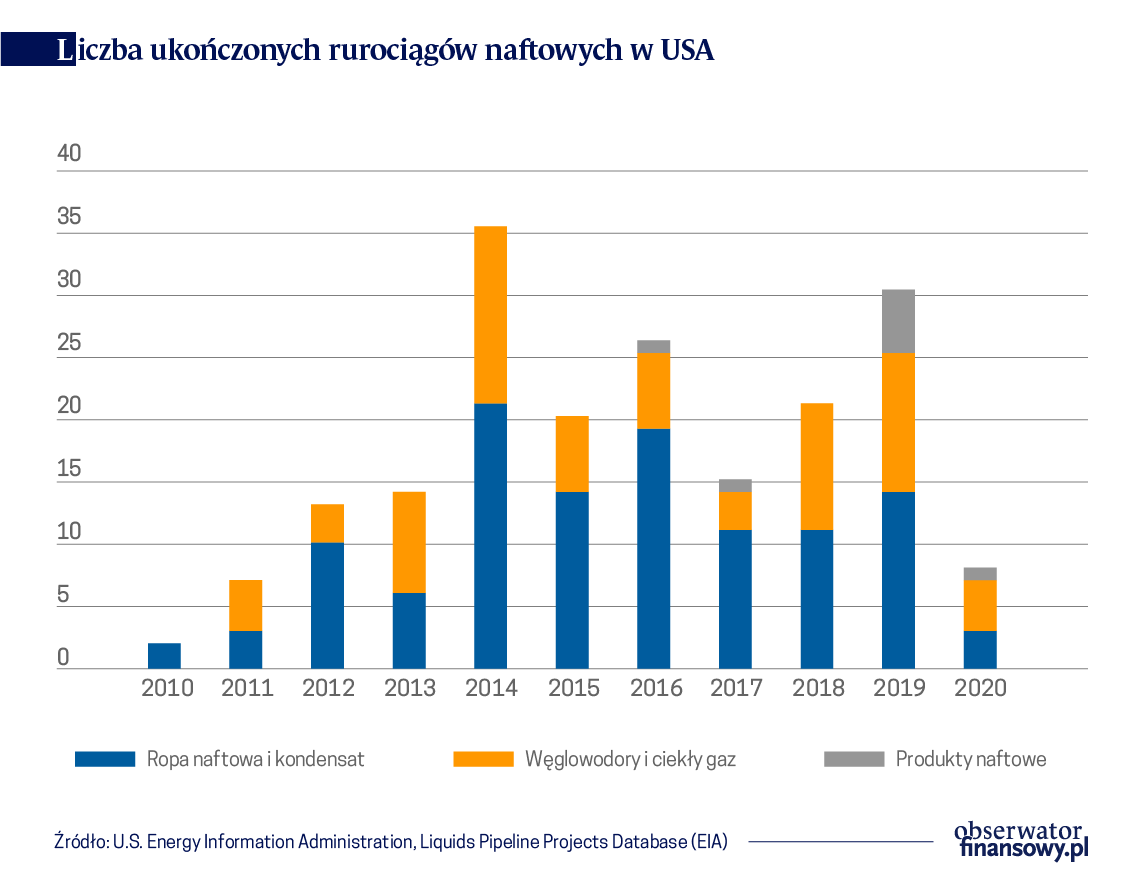

W latach 2010-2019 produkcja ropy naftowej w USA wzrosła o ponad 134 proc.

Nie była ona jednak równomiernie rozłożona geograficznie i dlatego bardzo często dochodziło do powstawania „wąskich gardeł” w przesyle surowca, które utrudniały rozwój poszczególnych zagłębi naftowych.

Aby temu zaradzić amerykańskie firmy naftowe podejmowały decyzje o rozbudowie infrastruktury rurociągów naftowych.

W ubiegłym roku do użytku oddano 14 rurociągów naftowych, które transportują surową ropę naftową i kondensat. W porównaniu z 2018 rokiem ich liczba wzrosła o trzy. Ponadto, kolejne trzy rurociągi oddano na początku 2020 roku. Warto wspomnieć, że aż 9 z 14 rurociągów ukończonych w 2019 roku i wszystkie trzy z 2020 roku były nowymi projektami naftowymi, reszta to rozbudowa lub przebudowa istniejących rurociągów.

W ostatnim czasie sytuacja w amerykańskim sektorze przesyłowym coraz bardziej się jednak komplikuje. Według raportu North America Watch ESAI Energy projekty rurociągów, które miały zostać oddane do użytku w 2021 roku mają istotne opóźnienia. Wynikają one z: niepewnych prognoz globalnego popytu na ropę naftową, ciągnących się rozpraw sądowych oraz z dokonywanych przeglądów regulacyjnych. Łącznie zagrożone jest wybudowanie i dalsza eksploatacja rurociągów o mocy przesyłowej 2,7 mln b/d.

Wśród rurociągów mających problemy prawne są: Dakota Access (DAPL), który miał dostarczać 570 tys. b/d (blokada prawna), Tesoro High Plains (wstrzymana dalsza eksploatacja po 67 latach użytkowania) czy Liberty, którego budowa została odroczona z powodu pogarszających się warunków gospodarczych wynikających z rozwoju pandemii COVID-19.

Zdaniem ESAI Energy zamknięcie tychże rurociągów stworzy „wąskie gardła” w miarę zapełniania się innych rurociągów, co będzie skutkować większą zależnością od transportu kolejowego i niższymi cenami ropy z zagłębia Bakken. To z kolei negatywnie wpłynie na produkcję, która została już silnie ograniczona. Oczekuje się, że dojdzie do wzrostu przesyłu ropy transportem kolejowym o około 300-350 tys. b/d. Niemniej jednak w dłuższej perspektywie będzie to prowadzić do ograniczenia produkcji surowca w zagłębiu. Według szacunków wydobycie z tego powodu może zmniejszyć się o 270 tys. b/d w bieżącym roku i o kolejne 65 tys. b/d w 2021 roku.

Elisabeth Murphy, analityk w ESAI Energy wskazuje, że „niepewny wynik dla rurociągu Dakota Access wywoła efekt domina dla zagłębia Bakken, taki jak przekierowanie kapitału do innych basenów, które mają lepszy dostęp do rynków”. Jej zdaniem „bez zwiększenia wydatków na otwarcie dodatkowych platform i zatrudnienie dodatkowych załóg wydobywczych, zagłębie Bakken będzie miało problem ze zrównoważeniem spadków w wydobyciu i przywróceniem jego poziomów z 2019 r.”

Czynnikiem ryzyka w tej materii pozostają również jesienne wybory prezydenckie w Stanach Zjednoczonych. Podczas gdy prezydent Donald Trump w trakcie swojej kadencji pracował nad ułatwieniami dla szybszego wybudowania rurociągów Dakota Access, jak i Keystone XL, Joe Biden, kandydat na prezydenta Demokratów, obiecał wspierać źródła energii o niższej emisji dwutlenku węgla. W rezultacie, gdyby wygrał ten drugi, coraz więcej firm mogłaby przedefiniować swoje długoterminowe cele inwestycyjne i zrezygnować z budowy nowej infrastruktury energetycznej.

Niekorzystna sytuacja gospodarcza odbija się również na dostępie do środków finansowych. Istotny spadek cen ropy naftowej w pierwszym półroczu 2020 roku doprowadził do silnego ograniczenia przez banki kredytów dla branży naftowej.

Pomimo spadku stóp proc. sektor bankowy ograniczył dostęp do pieniądza dla sektora naftowego.

Wszystko to dzieje się w bardzo niekorzystnej sytuacji dla producentów naftowych. Pandemia ograniczyła bowiem popyt na ropę naftową a nagromadzenie dużej ilości zapasów uniemożliwia dalszy wzrost cen surowca. Na niekorzyść spółek wpływa również wzrost kosztów pozyskania nowych środków. Pomimo spadku stóp procentowych w USA do przedziału 0,0-0,25 proc. sektor bankowy ograniczył dostęp do pieniądza dla sektora naftowego. Banki przywróciły również środki zaradcze mające na celu przeciwdziałanie gromadzeniu gotówki, aby powstrzymać pożyczkobiorców przed wycofywaniem dużych kwot z kredytów, a następnie ich zatrzymywaniem. Ma to na celu zniwelowanie praktyk stosowanych przez niektóre firmy, polegających na zaciągnięciu pożyczki tuż przed ogłoszeniem swojej upadłości.

Zdaniem Spencer Cutter, analityka Bloomberg Intelligence „tak długo, jak ceny ropy utrzymają się na poziomie 40 dol. lub mniej, banki będą nadal bardzo ostrożne i będą się wycofywać”. Ponadto dodał, że jeżeli ceny pozostaną poniżej 40 dol./b „to będzie to koniec łupków”.

Już teraz dla operatorów z wyższymi kosztami i płatnościami odsetek, obecne warunki cenowe wyglądają na wyjątkowo trudne. Według danych agencji Bloomberg do 20 lipca upadłość ogłosiło 27 amerykańskich firm energetycznych. Wiele z nich to operatorzy łupków, a do najbardziej znanych należą Chesapeake Energy, Whiting Petroleum i Ultra Petroleum.

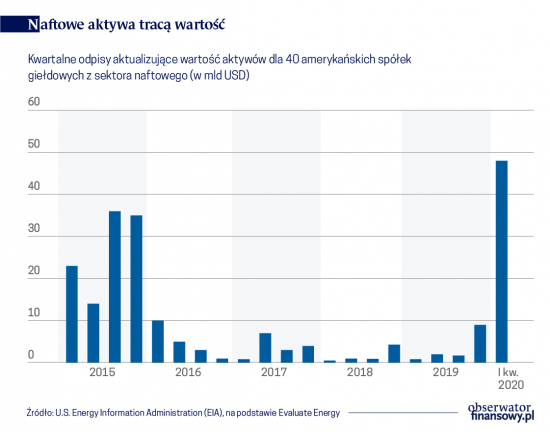

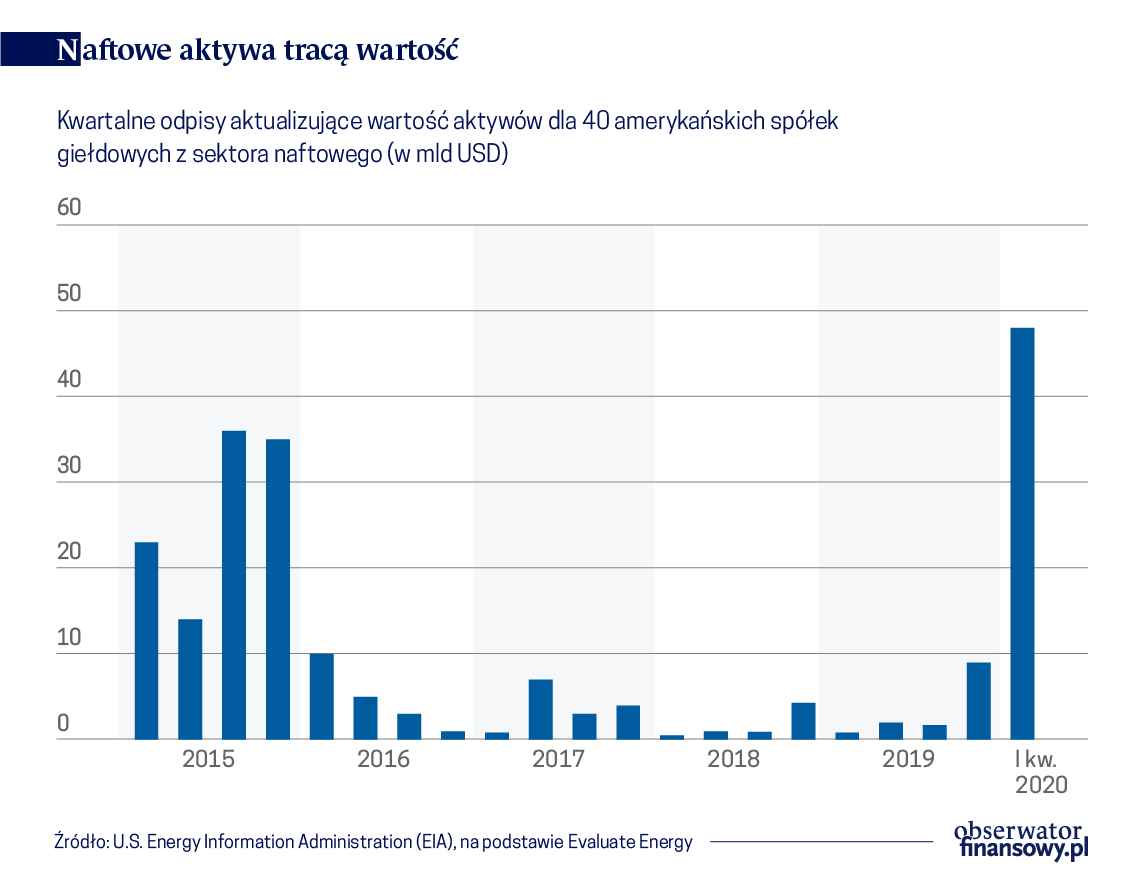

Warto także zwrócić uwagę na spadek wartości aktywów amerykańskich spółek naftowych. EIA podała, że zgodnie z publicznie złożonymi sprawozdaniami finansowymi 40 amerykańskich spółek giełdowych zajmujących się produkcją ropy naftowej (grupa ta produkowała łącznie 6,1 mln b/d ropy naftowej i innych produktów naftowych w Stanach Zjednoczonych, czyli około 30 proc. całej produkcji naftowej w USA w I kwartale br.), odpisało łącznie aktywa o wartości 48 mld dol. w I kw. 2020 r. (co stanowi 22 proc. wartości netto potwierdzonych rezerw firm na koniec 2019 roku). Jest to największa kwartalna korekta od co najmniej 2015 roku. Niskie ceny ropy naftowej przyczyniły się bowiem do znacznych spadków przychodów przedsiębiorstw i wartości potwierdzonych rezerw.

W sierpniu kraje grupy OPEC+ planują zwiększenie swojego dotychczasowego wydobycia o około 2 mln b/d. Taki ruch, przy braku istotnego ożywienia globalnego popytu, jeszcze bardziej skomplikuje sytuację na amerykańskim rynku naftowym. W tym kontekście najistotniejszym wydaje się zatem jak najszybsze zahamowanie pandemii COVID-19. Bez tego szybki powrót do poziomów produkcji ropy w USA widzianych w 2019 roku wydaje się bardzo odległy w czasie.

Opinie autora nie wyrażają oficjalnego stanowiska NBP.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.