Polityka OPEC+ nadal może kształtować ceny ropy naftowej

Wbrew przewidywaniom, w ostatnich latach polityka podażowa producentów ropy naftowej OPEC+ wpływała w pewnym zakresie na kształtowanie się zapasów globalnych i cen ropy.

Po silnych spadkach cen ropy w 2014 i 2015 r. spowodowanych rosnącą nadpodażą na rynku surowca, kartel OPEC we współpracy z państwami wspomagającymi (w tym z Rosją) dążył do podwyższenia cen i ograniczenia globalnych zapasów ropy naftowej. W rezultacie w kolejnych latach doszło do wzrostu średniorocznego poziomu cen surowca. Niemniej jednak pod koniec 2018 roku dalszy wzrost cen został ograniczony wraz ze wzrostem obaw o globalny wzrost gospodarczy i rosnącą podażą wśród krajów spoza kartelu OPEC (w tym głównie ze Stanów Zjednoczonych).

Pod koniec 2016 roku na rynku ropy naftowej panowała duża niepewność związana z rosnącą podażą surowca, która przekładała się na szybki przyrost produktów ropopochodnych. Główny wskaźnik obserwowany przez inwestorów na rynku surowca (tj. wielkość zapasów ropy naftowej występującej w krajach OECD w stosunku do średniej z ostatnich 5 lat) osiągnął wg kartelu OPEC rekordową wysokość na poziomie ok. 400 mln b. w lipcu 2016 roku.

Wzmożony przyrost zapasów miał swoje odbicie w niskich stosunkowo cenach ropy naftowej, co w rezultacie doprowadziło do obniżenia przychodów ze sprzedaży surowca wśród wielu jego producentów. Według szacunków Agendy Informacyjnej Departamentu Energii Stanów Zjednoczonych dochody z eksportu ropy w krajach OPEC spadły w 2016 r. do poziomu 433 mld dolarów – był to najniższy poziom od 2004 roku.

Decyzje o ograniczeniu podaży surowca

Niższe ceny ropy naftowej przekładały się również na znaczące cięcia wydatków inwestycyjnych w zakresie poszukiwania i wydobycia surowca. Po szczycie wydatków inwestycyjnych z 2014 r., kiedy to inwestycje w projekty naftowo-gazowe na całym świecie osiągnęły poziom 767 mln dolarów, w kolejnych latach uległy one systematycznym spadkom i w 2018 r. miały wynieść zaledwie 480 mln dolarów – jest to o prawie 40 proc. mniej niż w 2014 r. Co istotne, wg firmy Wood Mackenzie inwestycje nie osiągną w ciągu następnej dekady poziomu 600 mld dolarów rocznie, który jest potrzebny branży, aby zaspokoić przyszłe zapotrzebowanie na surowiec.

W odpowiedzi na tę trudną sytuację państwa kartelu OPEC na 173. konferencji grupy w Wiedniu 30 listopada 2016 r. podjęły decyzję o ograniczeniu wydobycia surowca o 1,2 mln b/d, obowiązującego od 1 stycznia 2017 r. Do tych działań przyłączyło się 10 państw nienależących do stowarzyszenia, w tym głównie Rosja (tworząc tzw. grupę OPEC+). Państwa spoza stowarzyszenia naftowego zobowiązały się do redukcji około 600 tys. b/d (w tym Rosja miała wykonać połowę tych cięć). W zamyśle nowo powstałej grupy działania te miały na celu zmniejszyć światowe zapasy ropy naftowej w krajach OECD do poziomu 5-letniej średniej oraz jednocześnie doprowadzić do podwyższenia cen surowca.

Po pierwszych sześciu miesiącach obowiązywania porozumienia kraje wchodzące w skład grupy OPEC+ wydłużyły okres obniżonej produkcji o następne 9 miesięcy, jednak i to nie pomogło w osiągnięciu wyznaczonych celów. 30 listopada 2017 r. w Wiedniu kraje członkowskie, przy udziale państw wspomagających porozumienie, kolejny raz wydłużyły więc umowę o dodatkowe 9 miesięcy (tj. do końca 2018 r.).

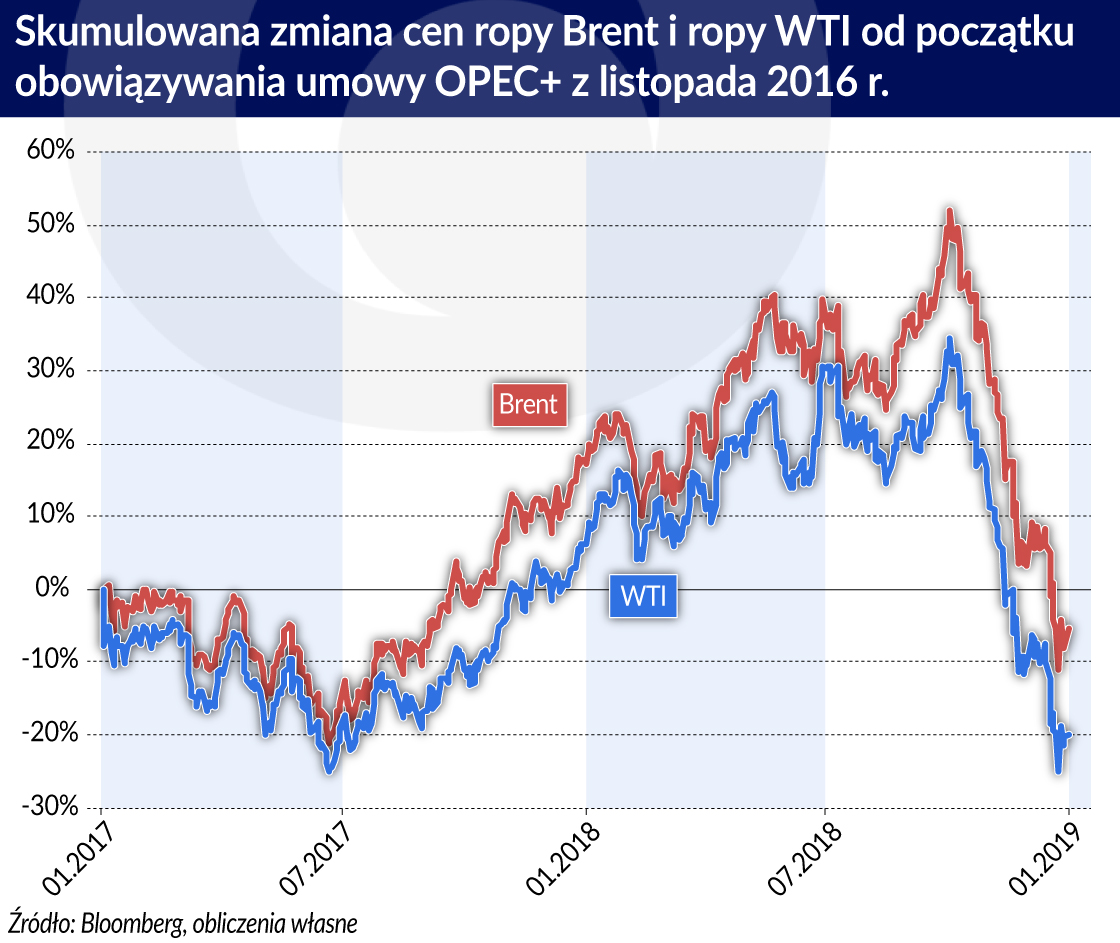

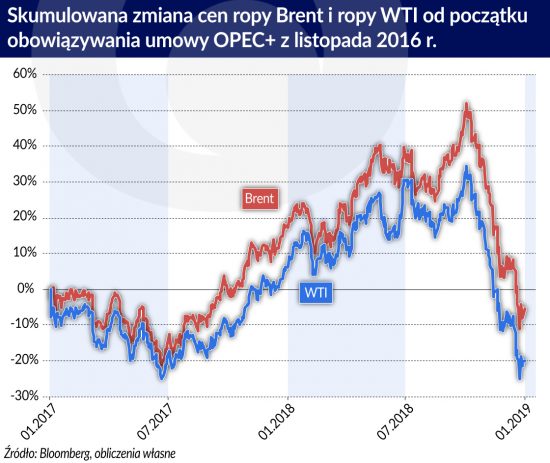

W dalszej redukcji nadwyżki zapasów pomógł wzrastający popyt – zwiększył się on bowiem średnio w 2017 r. o 870 tys. b/d. W wyniku tego zjawiska cena ropy Brent wzrosła o 17,7 proc., a ropy WTI o 12,5 proc., pomimo znaczącego wzrostu produkcji surowca w USA (w Stanach Zjednoczonych w 2017 r. wydobycie ropy naftowej wzrosło bowiem o przeszło 1 mln b/d tj. o 11,5 proc. w relacji r/r).

Zerwanie umowy z Iranem

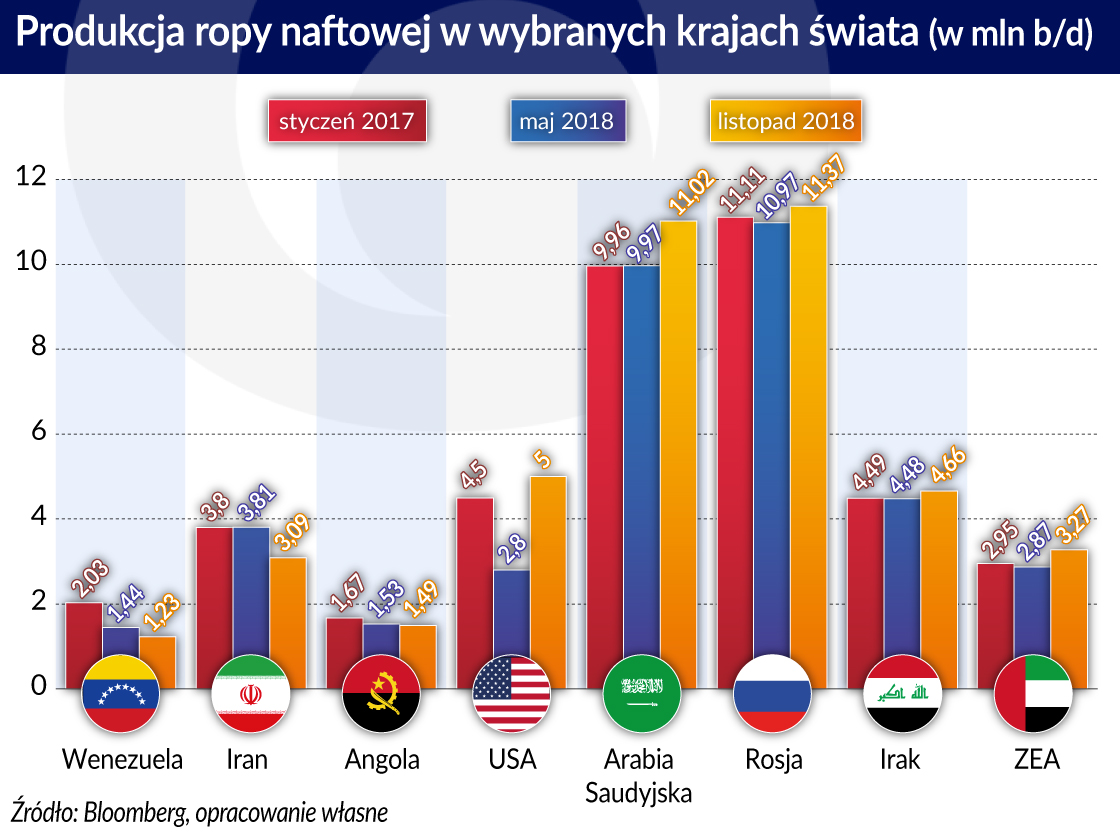

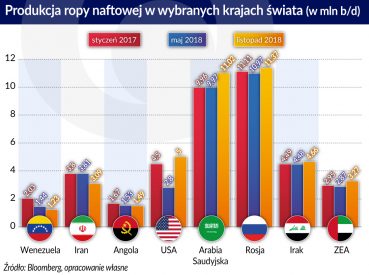

Poza spadkiem zapasów ropy naftowej na wzrost jej cen w I połowie 2018 r. silny wpływ wywarło również zerwanie przez prezydenta USA międzynarodowej umowy Joint Comprehensive Plan of Action (JPCoA) z Iranem. Sankcje nałożone przez Donalda Trumpa miały w głównej mierze uderzyć w sektor wydobywczy Iranu i zablokować możliwość współpracy międzynarodowej w zakresie poszukiwania i produkcji surowca. W wyniku tego swoją współpracę ze stroną irańską zakończyła m. in. francuska firma Total, a produkcja ropy w Iranie w listopadzie ub.r. spadła do poziomu 3,090 mln b/d – był to spadek o 720 tys. b/d w stosunku do poziomu produkcji przed ogłoszeniem amerykańskich sankcji.

Konflikt z Iranem w połączeniu z utrzymywaniem się silnego globalnego popytu na ropę oraz obawy inwestorów o spadek wolnych mocy wydobywczych wśród państw kartelu OPEC doprowadziły do wywindowania cen ropy na początku października ub.r. do najwyższych poziomów od końca 2014 r. Niemiej jednak poziomy te nie utrzymały się długo i pod wpływem wzrostu awersji do ryzyka wywołanej wyprzedażą na rynkach giełdowych oraz nasileniem się konfliktu handlowego pomiędzy USA a Chinami doszło do spadków notowań ropy.

Spadek cen ropy przyspieszył na początku listopada 2018 r. w wyniku złagodzenia postanowień amerykańskich sankcji na Iran. Stany Zjednoczone zezwoliły bowiem 8 państwom, w tym Chinom, Indiom, Włochom, Grecji, Japonii, Korei Płd., Tajwanowi i Turcji, tymczasowo kupować ograniczoną ilość ropy z Iranu, ponieważ poczyniły one istotne kroki w celu całkowitego zredukowania importu ropy od Teheranu, jednak potrzebują więcej czasu, aby tego dokonać. Decyzja ta wywołała istotne konsekwencje dla podaży globalnej, ponieważ w 2018 r. kraje te odpowiadały za ponad 80 proc. całkowitego eksportu surowca z Iranu, a przez to nie doszło do silnego ubytku w zaspokojeniu popytu. Co więcej inwestorzy zaczęli obawiać się pojawienia się nadpodaży surowca.

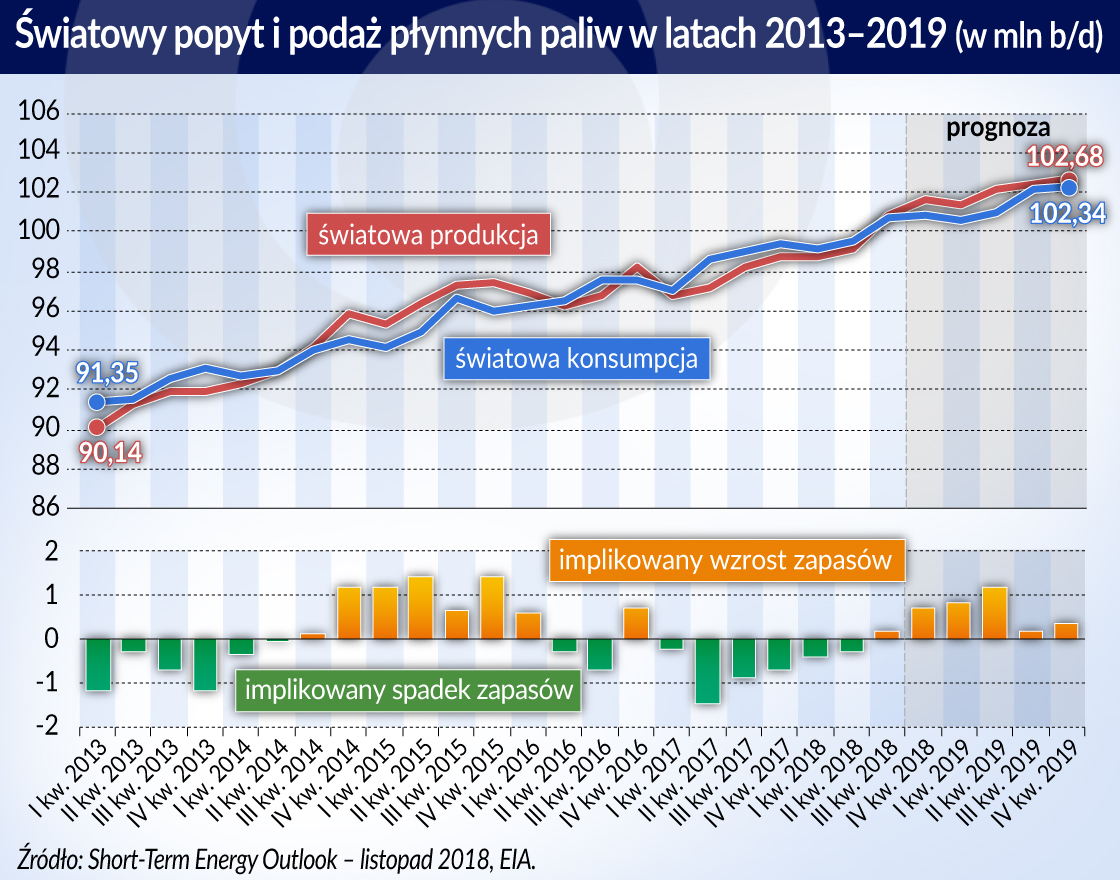

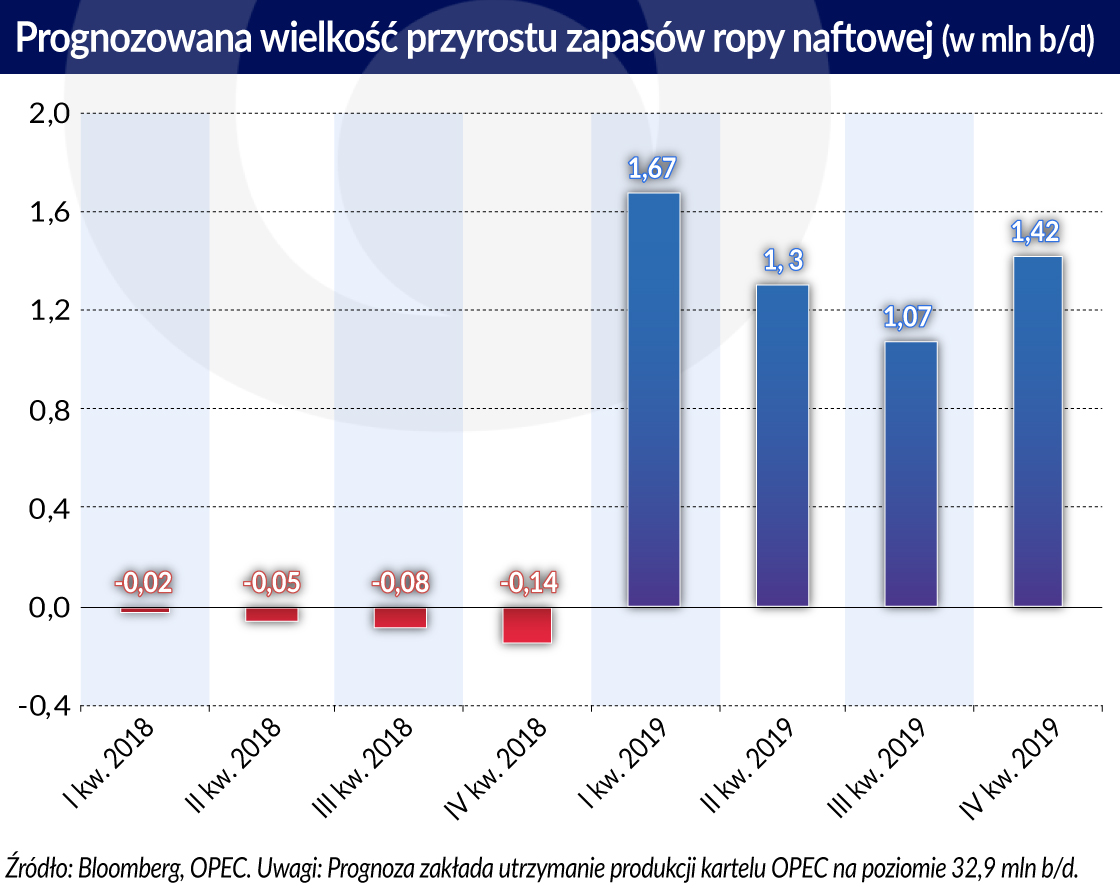

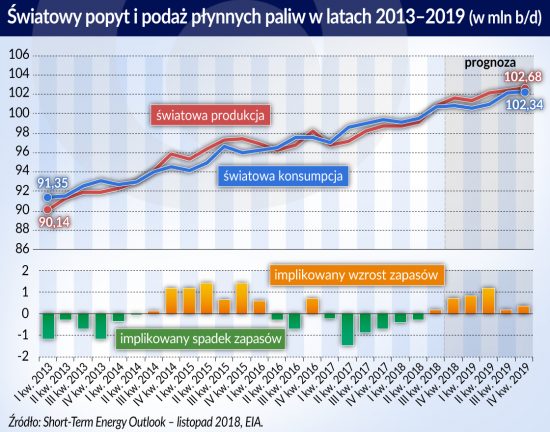

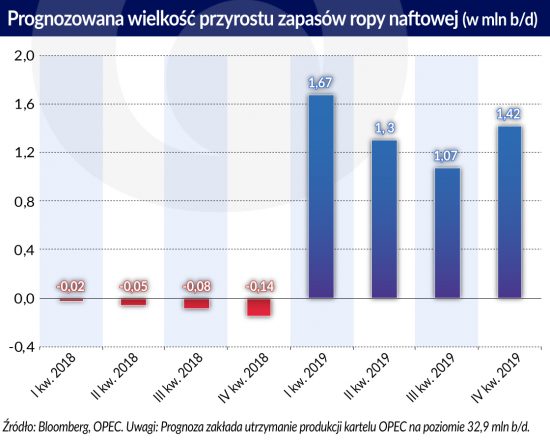

Według najnowszych prognoz Sekretariatu OPEC i agencji Bloomberg w I kw. 2019 r. dojdzie do ponownego pojawienia się nadwyżki na rynku ropy naftowej, która ma się utrzymać przez cały bieżący rok. Podobnego zdania jest także Międzynarodowa Agencja Energetyczna (IEA). W sytuacji utrzymania wydobycia przez OPEC (wraz z Iranem) na niezmienionym poziomie, nadwyżka w I kw. 2019 r. wyniosłaby 2,0 mln b/d i utrzymałaby się powyżej 1 mln b/d aż do końca 2019 r.

Ponownie cięcia w wydobyciu na szczycie wiedeńskim

W dniach 6-7 grudnia 2018 r. w Wiedniu państwa tworzące grupę OPEC+ uzgodniły ponowne wprowadzenie ograniczeń w produkcji ropy naftowej w wysokości 1,2 mln b/d na okres 6 miesięcy począwszy od stycznia 2019 r. Poziomem wyjścia są wielkości produkcji dla poszczególnych krajów z października ub. r. Co istotne, Iran, Wenezuela i Libia zostały zwolnione z konieczności ponoszenia cięć w wydobyciu. Dodatkowo kolejne spotkanie grupy ma się odbyć w kwietniu. Państwa członkowskie dokonają wtedy przeglądu funkcjonowania wprowadzonych ograniczeń produkcji oraz przeanalizują bieżącą sytuacje na rynku ropy naftowej.

Zdaniem firmy Rystad Energy umowa grupy OPEC+ nie wystarczy, aby w I poł. 2019 r. zapewnić szybkie i trwałe wzrosty cen ropy naftowej. Z tego powodu powinna ona zostać wydłużona do końca bieżącego roku. Jak podkreślono produkcja OPEC musi spaść o 700 tys. b/d poniżej uzgodnionego celu 31,8 mln b/d w 2019 r., aby zrównoważyć rynek i pomóc ropie Brent wzrosnąć do 70 dol./b. Wspomóc wysiłki grupy mogą jednak nieplanowane straty w produkcji. Wg Międzynarodowej Agencji Energetycznej zaplanowana redukcja ze strony państw OPEC może zostać podwojona przez spadek wydobycia w Iranie i w Wenezueli. Podkreśliła ona, że oba te kraje mogą w sumie usunąć z rynku ok. 900 tys. b/d.

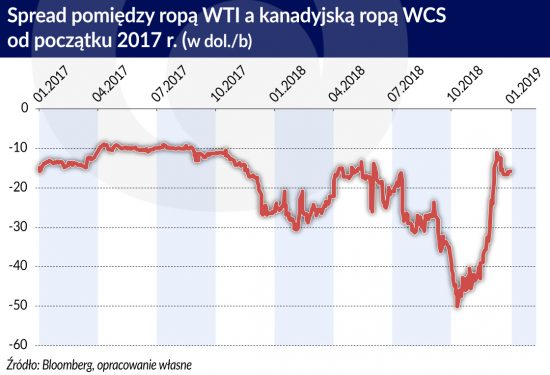

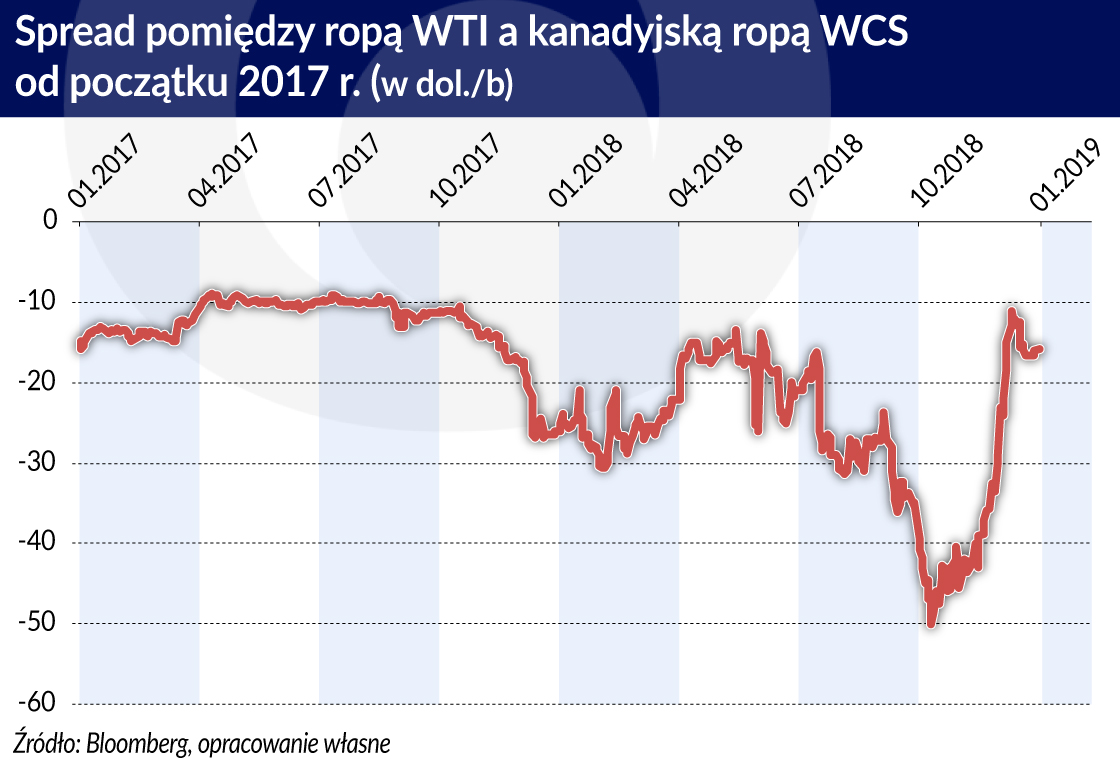

Wysiłki grupy OPEC+ wspomaga również decyzja Kanady o chęci obniżenia od początku 2019 roku tamtejszej produkcji o 325 tys. b/d, aby załagodzić kryzys panujący w kanadyjskim sektorze energii i nie sprzedawać ropy po zaniżonych cenach. Od dłuższego czasu kraj ten produkuje bowiem zbyt dużą ilość ropy, a braki w strukturze przesyłu oraz transportu kolejowego doprowadziły do zmagazynowania dużej ilości surowca. Silnie spadł spread pomiędzy amerykańską ropą WTI a kanadyjską odmianą Western Canadian Select (WCS) (w poł. listopada ub.r. ceny gatunku spadły do najniższego poziomu od 10 lat). Choć planowany spadek wydobycia to ok. 0,3 proc. globalnego popytu to jednak może on przyczynić się wraz z ograniczeniem produkcji przez OPEC+ do zwiększenia rynkowych napięć, które doprowadzą do podwyższenia cen ropy naftowej.

Za mało, za późno

Podjęte działania jak na razie nie doprowadziły do odwrócenia tendencji spadkowej cen na rynku ropy. Inwestorzy z dużą ostrożnością podchodzą do kupna surowca, ponieważ kraje grupy OPEC+ nie ustaliły konkretnych poziomów cięć produkcji dla poszczególnych państw.

Godne uwagi są również koszty, które biorą na siebie uczestnicy porozumienia. Są one niewspółmierne, ponieważ punktem odniesienia dla ograniczeń wydobycia jest październik 2018 r., w którym produkcja ropy w niektórych krajach silnie wzrosła (np. w Rosji, w Arabii Saudyjskiej, ZEA czy w Iraku). Ciężar ograniczeń zostanie przeniesiony na mniejsze kraje, które nie miały dużej liczby wolnych mocy produkcyjnych. Co istotne, zmniejszy się również procentowy udział kartelu w globalnej produkcji ropy głównie na rzecz wciąż wzrastającej produkcji w USA. Wg Agendy Informacyjnej Departamentu Energii w Stanach Zjednoczonych (EIA) średnia produkcja ropy w USA w ub.r. miała wynieść 10,9 mln b/d – tj. o 1,5 mln b/d więcej w porównaniu do 2017 r. (wzrost o 16 proc.) oraz 12,1 mln b/d w 2019 r.

W roku bieżącym notowania surowca mogą ulec ponownie silnym wahaniom głównie z powodu:

– niepewności w utrzymaniu produkcji w Nigerii, Libii, Iranie oraz w Wenezueli na dotychczasowym poziomie;

– polityki prezydenta Trumpa wobec Iranu;

– dalszego tempa rozwoju produkcji ropy z łupków w USA;

– ryzyka spowolnienia gospodarczego, wywołanego m. in. wojnami handlowymi.

Dwa lata wzmożonych działań kartelu OPEC na rynku ropy naftowej właśnie się kończą.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

W odpowiedzi na tę trudną sytuację państwa kartelu OPEC na 173. konferencji grupy w Wiedniu 30 listopada 2016 r. podjęły decyzję o ograniczeniu wydobycia surowca o 1,2 mln b/d, obowiązującego od 1 stycznia 2017 r. Do tych działań przyłączyło się 10 państw nienależących do stowarzyszenia, w tym głównie Rosja (tworząc tzw. grupę OPEC+). Państwa spoza stowarzyszenia naftowego zobowiązały się do redukcji około 600 tys. b/d (w tym Rosja miała wykonać połowę tych cięć). W zamyśle nowo powstałej grupy działania te miały na celu zmniejszyć światowe zapasy ropy naftowej w krajach OECD do poziomu 5-letniej średniej oraz jednocześnie doprowadzić do podwyższenia cen surowca.

W odpowiedzi na tę trudną sytuację państwa kartelu OPEC na 173. konferencji grupy w Wiedniu 30 listopada 2016 r. podjęły decyzję o ograniczeniu wydobycia surowca o 1,2 mln b/d, obowiązującego od 1 stycznia 2017 r. Do tych działań przyłączyło się 10 państw nienależących do stowarzyszenia, w tym głównie Rosja (tworząc tzw. grupę OPEC+). Państwa spoza stowarzyszenia naftowego zobowiązały się do redukcji około 600 tys. b/d (w tym Rosja miała wykonać połowę tych cięć). W zamyśle nowo powstałej grupy działania te miały na celu zmniejszyć światowe zapasy ropy naftowej w krajach OECD do poziomu 5-letniej średniej oraz jednocześnie doprowadzić do podwyższenia cen surowca. Konflikt z Iranem w połączeniu z utrzymywaniem się silnego globalnego popytu na ropę oraz obawy inwestorów o spadek wolnych mocy wydobywczych wśród państw kartelu OPEC doprowadziły do wywindowania cen ropy na początku października ub.r. do najwyższych poziomów od końca 2014 r. Niemiej jednak poziomy te nie utrzymały się długo i pod wpływem wzrostu awersji do ryzyka wywołanej wyprzedażą na rynkach giełdowych oraz nasileniem się konfliktu handlowego pomiędzy USA a Chinami doszło do spadków notowań ropy.

Konflikt z Iranem w połączeniu z utrzymywaniem się silnego globalnego popytu na ropę oraz obawy inwestorów o spadek wolnych mocy wydobywczych wśród państw kartelu OPEC doprowadziły do wywindowania cen ropy na początku października ub.r. do najwyższych poziomów od końca 2014 r. Niemiej jednak poziomy te nie utrzymały się długo i pod wpływem wzrostu awersji do ryzyka wywołanej wyprzedażą na rynkach giełdowych oraz nasileniem się konfliktu handlowego pomiędzy USA a Chinami doszło do spadków notowań ropy. Według najnowszych prognoz Sekretariatu OPEC i agencji Bloomberg w I kw. 2019 r. dojdzie do ponownego pojawienia się nadwyżki na rynku ropy naftowej, która ma się utrzymać przez cały bieżący rok. Podobnego zdania jest także Międzynarodowa Agencja Energetyczna (IEA). W sytuacji utrzymania wydobycia przez OPEC (wraz z Iranem) na niezmienionym poziomie, nadwyżka w I kw. 2019 r. wyniosłaby 2,0 mln b/d i utrzymałaby się powyżej 1 mln b/d aż do końca 2019 r.

Według najnowszych prognoz Sekretariatu OPEC i agencji Bloomberg w I kw. 2019 r. dojdzie do ponownego pojawienia się nadwyżki na rynku ropy naftowej, która ma się utrzymać przez cały bieżący rok. Podobnego zdania jest także Międzynarodowa Agencja Energetyczna (IEA). W sytuacji utrzymania wydobycia przez OPEC (wraz z Iranem) na niezmienionym poziomie, nadwyżka w I kw. 2019 r. wyniosłaby 2,0 mln b/d i utrzymałaby się powyżej 1 mln b/d aż do końca 2019 r.