Przy każdej dyskusji o budżecie państwa uwagę skupia pytanie, czy deficyt finansów publicznych przekroczy unijny limit 3 proc. PKB. Limit ten nie ma jednak większego makroekonomicznego znaczenia. Problem jest inny: Polska ma strukturalną niezdolność do generowania oszczędności w dobrych czasach.

Przyszłoroczny budżet będzie ewidentnie napięty. Pokazuje to fakt, żeby aby zmieścić się w wymaganym przez Unią Europejską limicie 3 proc. PKB dla deficytu całego sektora finansów publicznych, rząd musiał przyjąć kilka optymistycznych założeń – że wzrost PKB i inflacja będą wyraźnie wyższe niż w tym momencie, dochody podatkowe wzrosną wyraźnie szybciej niż nominalny popyt krajowy, a samorządy będą miały nadwyżkę budżetową w okresie wydatkowania nowych pieniędzy unijnych.

Można postawić pytanie, dlaczego w ogóle unijny limit 3 proc. PKB dla deficytu ma być istotny?

Sama Bruksela często przymyka oko na tę regułę, ostatnio na przykład Komisja Europejska zrezygnowała z karania Hiszpanii i Portugalii za łamanie limitu deficytu. Inwestorów finansowych też nie specjalnie ona obchodzi, dla nich istotne są perspektywy nominalnego wzrostu gospodarczego (bazy podatkowej), koszty obsługi długu i ogólna stabilność makroekonomiczna (takie miary jak inflacja, saldo rachunku bieżącego, zewnętrzne potrzeby finansowe). Agencje ratingowe w swoich komunikatach czasami zwracają uwagę na limit 3 proc., ale jest to bardziej test wiarygodności niż opis realnego problemu makroekonomicznego.

Jeżeli więc nie przez kryterium reguły 3 proc., to jak ocenić najważniejsze parametry budżet? Innymi słowy, jak odpowiedzieć na proste pytanie: czy to jest budżet dobry czy zły?

Niektórzy twierdzą, że optymalny budżet powinien mieć zerowe saldo (deficyt) pierwotne, czyli po odjęciu kosztów obsługi długu, tzn. że po zapłaceniu odsetek rząd powinien mieć zbilansowane dochody i wydatki. Nie jest to jednak niesłuszna sugestia, bo chociażby inwestycje warto częściowo finansować dodatkowym długiem. Poza tym, kraj, który ma trwale wyższe tempo wzrostu gospodarczego niż realne efektywne oprocentowanie długu (a tak jest w przypadku Polski), może mieć deficyt pierwotny i nie powiększać zadłużenia.

Inni wskazują, że w okresie dobrego wzrostu gospodarczego rząd powinien wyraźnie oszczędzać, by robić miejsce na większe wydatki w okresie kryzysu. Mają wiele racji. Okresowe odstąpienie od tej zasady, na przykład w celu realizacji jakiegoś strategicznego programu społecznego – jak 500+ – wcale nie musi nieść ze sobą negatywnych konsekwencji.

Ocena tego, czy budżet konstruowany jest dobrze czy źle, wymaga spojrzenia na jego kontrukcję z perspektywy dłuższej niż rok. Liczy się trend i system decyzyjny, a nie jednorazowy budżet. Kluczowy problem z polskim budżetem i całymi finansami publicznymi polega na tym, że niezdolność do oszczędzania w dobrych czasach to cecha trwała.

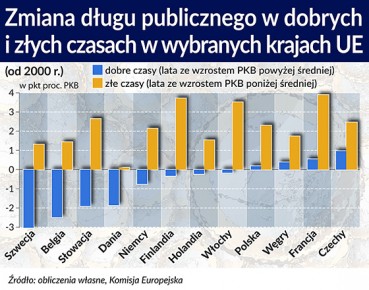

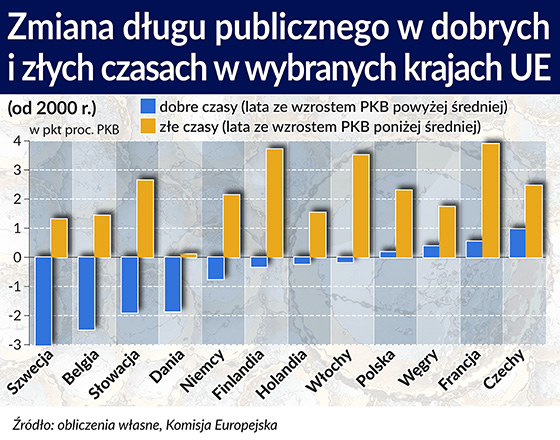

Na otwierającym tekst wykresie widać, jak zmieniał się dług publiczny (w pkt proc. PKB) w czasach złych i dobrych w różnych krajach UE od 2000 r. Czasy dobre zostały tu określone jako lata, w których wzrost PKB był powyżej długookresowego trendu. W czasach złych wszyscy dług powiększają, ale w czasach dobrych jedni go redukują inni stabilizują. Mamy silne przesłanki by sądzić, że polski system decyzji politycznych jest odizolowany od idei, że dobre czasy powinny służyć oszczędzaniu. Nawet jeżeli politycy formułują takie plany, to ostatecznie od nich odstępują, ponieważ bodźce funkcjonują w ten sposób, że opłaca się wydać powstającą w dobrych czasach nadwyżkę.

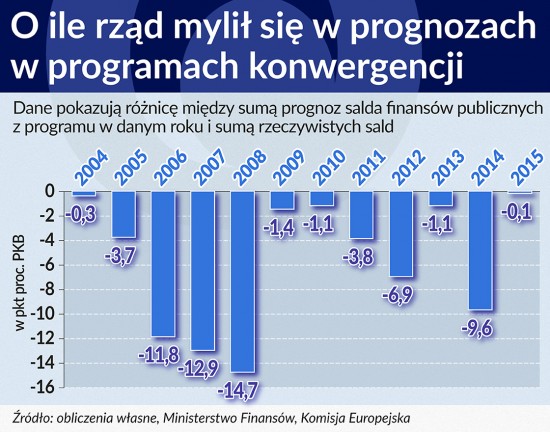

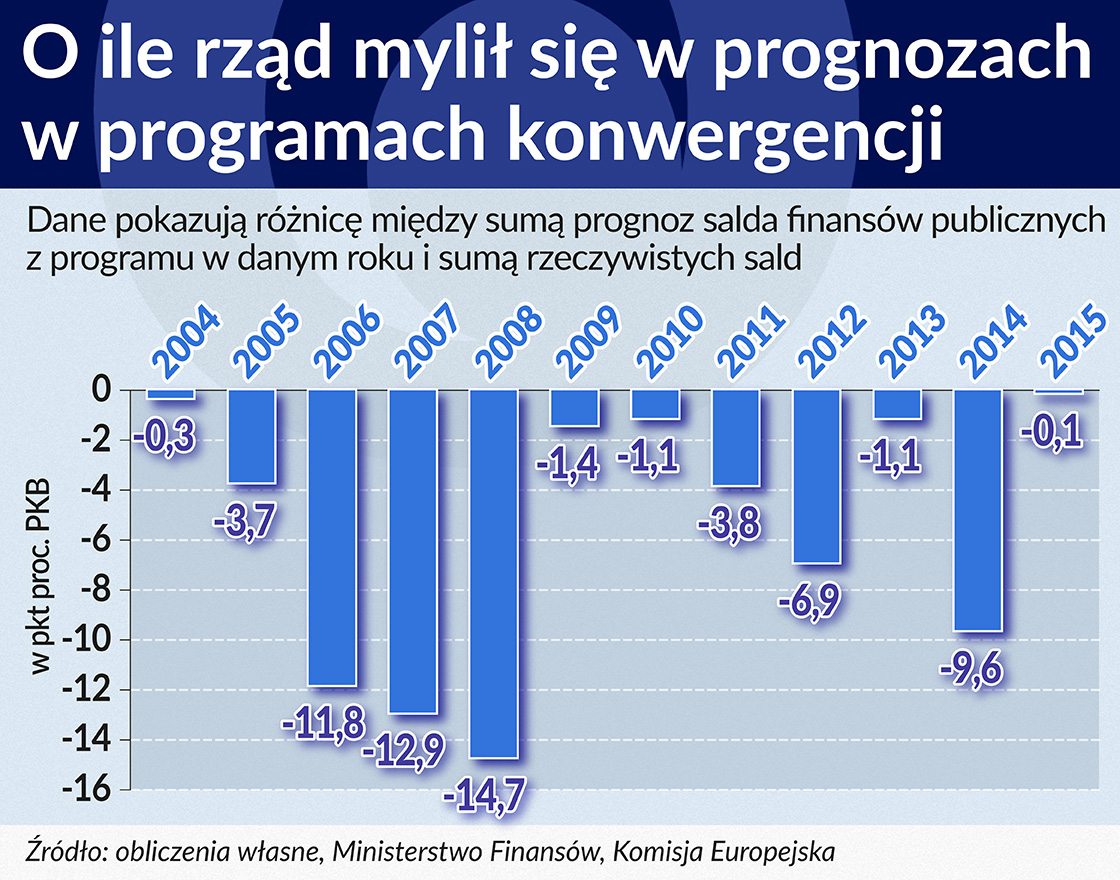

Od 2004 r. ani razu nie zdarzyło się, by deficyt nie przekraczał planów formułowanych w dokumentach strategicznych rządu. Każdej wiosny rząd publikuje program konwergencji, który zawiera prognozę dotyczącą kluczowych wskaźników gospodarki i finansów publicznych na cztery lata w przód. Za każdym razem skumulowana wartość deficytów w tych czterech latach była wyższa niż plan, co widać na kolejnym wykresie.

Można to wyjaśnić tylko na dwa sposoby: albo dokumenty strategiczne nie służą niczemu więcej niż tylko grze z Brukselą i próbom przekonania Komisji Europejskiej, że w Polsce będziemy przestrzegać reguł fiskalnych; albo decydentom brak zdolności oceny, jakie są realne możliwości finansowe rządu. Obie opcje są fatalne z punktu widzenia długookresowej stabilności budżetu – albo nie mamy żadnej prawdziwej strategii, albo realizujemy ją źle.

Nie ma na razie powodów do paniki, wbrew ostrzeżeniom niektórych polityków, scenariusz grecki nam nie grozi. Mamy relatywnie niski dług, wysoki wzrost gospodarczy i jesteśmy stabilni makroekonomicznie (niska inflacja, niski deficyt na rachunku obrotów bieżących).

Polskę czeka jednak kilka wyzwań, które będą wywierały dużą presję na budżet:

– Po pierwsze, wzrost gospodarczy będzie prawdopodobnie niższy niż w przeszłości i niższy niż wskazują długookresowe prognozy rządowe;

– Po drugie, starzenie się społeczeństwa doprowadzi do skokowego wzrostu kosztów służby zdrowia;

– Po trzecie, rosły będą prawdopodobnie wydatki na armię.

Jeżeli budżet i całe finanse publiczne zawczasu nie zostaną przygotowane do tych wyzwań, pewnego dnia będzie musiało się to odbyć skokowo. Będzie to proces bolesny i wyrządzający niepotrzebne szkody społeczne.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Wiosenne spotkania MFW zdominowały obawy. O stabilność rynków wschodzących w cyklu zacieśniania Fed, o niemożność powrotu PKB do przedpandemicznych poziomów i o globalizację.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.