Polska giełda nie działa jak wskaźnik wyprzedzający koniunktury

Uważa się, że indeksy giełdowe są barometrami przyszłej koniunktury w gospodarce. W ostatnich miesiącach polskie wskaźniki dołują. Ale to nie musi oznaczać, że nadciąga spowolnienie.

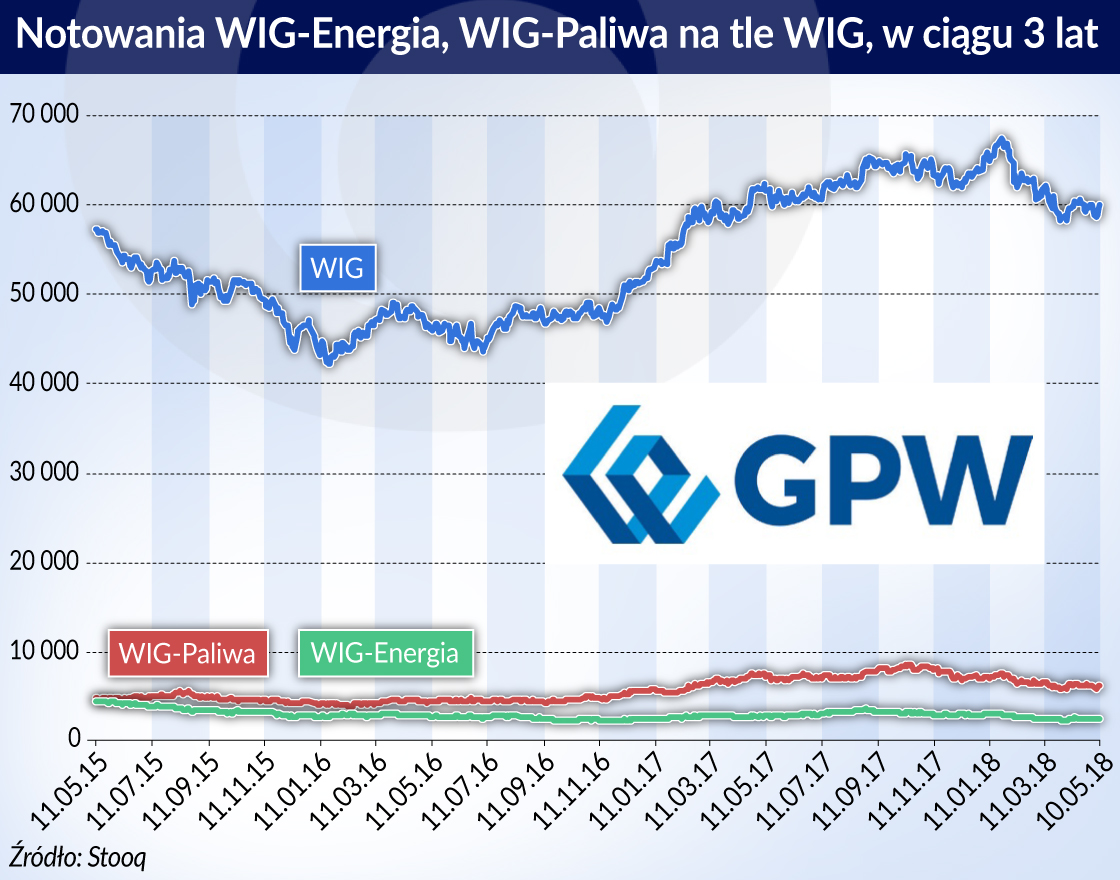

Polskie indeksy giełdowe od kilku miesięcy lecą w dół. Indeks szerokiego rynku WIG poszedł na południe o ponad 5 proc. Zdecydowana większość indeksów sektorowych też świeci się na czerwono. Najbardziej tanieją w tym roku spółki chemiczne, górnicze, paliwowe, energetyczne i te związane z sektorem motoryzacyjnym.

Podobną słabością cechuje się Giełdowy Indeks Produkcji GIP60. W kwietniu wzrósł o symboliczne 0,06 proc., wcześniej zanotował serię trzech miesięcy spadków. Pod względem ilości firm z GIP60 tracących na wartości, marzec okazał się miesiącem rekordowym. Wskaźnik ten to indeks typu cenowego (nie uwzględnia dywidend), który obejmuje 60 spółek produkcyjnych notowanych na GPW. „Pokazuje zmianę nastrojów inwestorów w stosunku do spółek z branży produkcyjnej.

Ze względu na precyzyjną analizę wyników poszczególnych przedsiębiorstw produkcyjnych indeks GIP może stanowić wiarygodny barometr faktycznego stanu sektora produkcyjnego” – przekonują jego twórcy, firma DSR, serwis analityczny Produkcja Expert oraz naukowcy z Wydziału Informatyki i Zarządzania Politechniki Wrocławskiej.

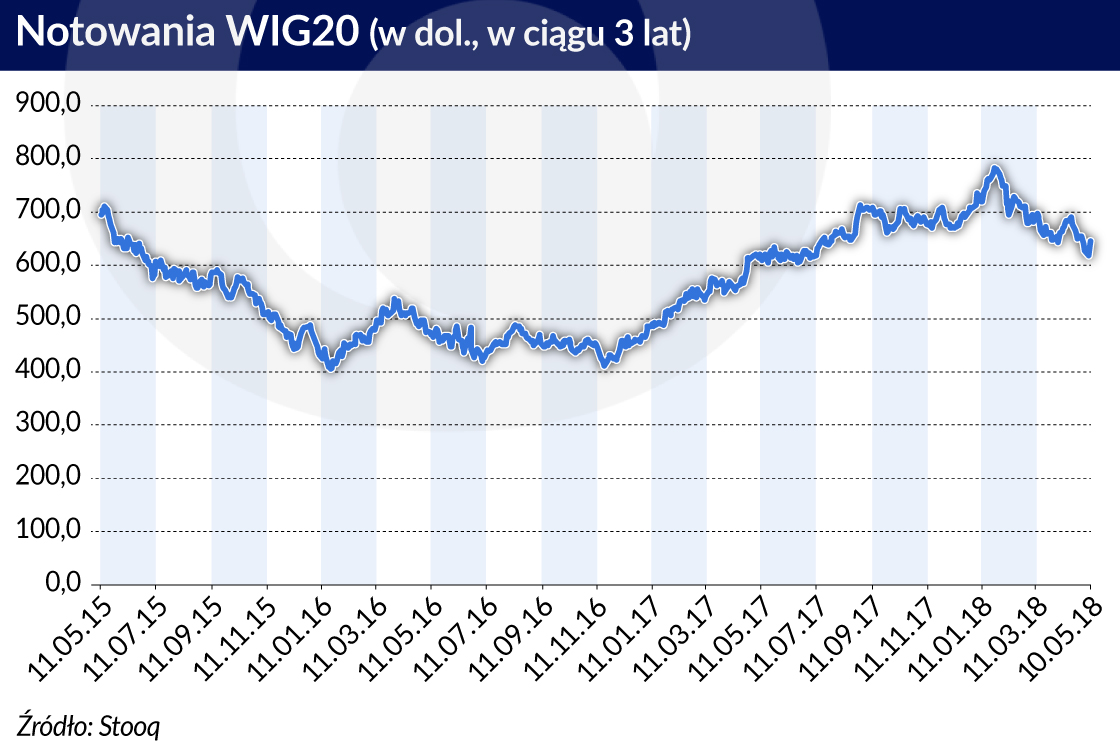

Analitycy z firmy DSR wskazują, że rozmiary korekty na indeksie WIG20 wycenianym w dolarach zbliżają się do granicznej wartości 20 proc., która świadczy o bessie.

– Indeks ten można uznać za papierek lakmusowy nastrojów inwestorów zagranicznych względem naszego rynku. Stracił on od początku roku już ponad jedną piątą wartości – podkreślają.

Takie zachowanie warszawskich indeksów może martwić. Stara giełdowa prawda mówi, że giełda wyprzedza gospodarkę. Zachowanie indeksów wynika z zachowania cen akcji, które wchodzą w skład tychże indeksów. Notowania papierów zależą z kolei od tego, jak inwestorzy postrzegają przyszłość biznesów, które stoją za tymi walorami. Pojawiające się dane na temat bieżącej koniunktury, zarówno w całej gospodarce, jak i w poszczególnych sektorach, są już uwzględnione w bieżących cenach akcji. Na potwierdzenie, można zobaczyć, jak WIG „chodzi w parze” ze wskaźnikiem Business Confidence dla Polski, który jest wskaźnikiem wyprzedzającym koniunktury.

Można doszukać się pewnych sygnałów z realnej gospodarki potwierdzających, że nadchodzące miesiące nie muszą być pomyślne dla polskiej gospodarki. Firma Euler Hermes podała, że w I kwartale bankructwo ogłosiło aż 260 polskich przedsiębiorstw. Liczba upadłości urosła o 16 proc. rok do roku i była najwyższa od dekady. W samym marcu miały miejsce 102 niewypłacalności (po raz pierwszy w historii badania przekroczony został poziom 100 upadłości w skali miesiąca), a szczególnie dużo jest ich w sektorze budownictwa.

Z kolei indeksy IHS Markit/BME Germany Manufacturing PMI oraz Ifo Business Climate – pokazujące nadchodzącą koniunkturę w niemieckiej gospodarce – od kilku miesięcy znajdują się w trendzie spadkowym.

Słabość indeksów może być chwilowa

Pytani naukowcy wskazują na wiele kwestii, które mogą powodować, że słabość warszawskich indeksów jest tylko chwilowa. Według dra Romana Asyngiera z Uniwersytetu Marii Curie-Skłodowskiej w Lublinie obecna relatywna słabość indeksów z GPW może zaniknąć, bo może być tylko korektą wcześniejszych mocnych wzrostów.

– Na przestrzeni ostatnich trzech lat indeks WIG-Energia stracił w stosunku do WIG ponad 40 proc., ale w okresie od listopada 2016 do sierpnia 2017 roku był relatywnie mocny. Dla odmiany w ostatnich trzech latach WIG-Paliwa zyskał w stosunku do indeksu szerokiego rynku ok. 30 proc., pomimo tego, że w ostatnim roku jest relatywnie słaby. Czy to odbicie słabych wyników sektora paliwowego, czy zapowiedź bardzo słabych w przyszłości? Nie, w tym przypadku można to tłumaczyć jako korektę wcześniejszych bardzo silnych wzrostów – uważa Asyngier.

Z kolei według prof. Andrzeja Fierli z SGH wnioskowanie na podstawie trzech miesięcy jest niewłaściwe.

– Słabsze wyniki niektórych spółek mogą pokazywać wchodzenie w zniżkę koniunktury, ale mogą też wynikać z działań księgowości i audytorów, którzy powracają do zasady ostrożnej wyceny, ostrego tworzenia rezerw – mówi prof. Fierla.

Co do słabości WIG20 wycenianego w dolarach, który grupuje najbardziej płynne spółki z WGPW, to naukowcy wskazują na kwestię znacznego „upolitycznienia” tegoż wskaźnika. Spośród 20 firm wchodzących w jego skład, aż 13 jest kontrolowanych przez państwo, w tym 12 przez państwo polskie.

– WIG20 na pewno nie oddaje w pełni struktury gospodarki. Jest indeksem, w którym największe znaczenie mają spółki z udziałem skarbu państwa. Moim zdaniem jest to największy problem tego indeksu, ale również innych mierników koniunktury na GPW – uważa dr Asyngier. – Trendy w niektórych sektorach, takich jak energetyka, są uzależnione do politycznych pomysłów, które są bardzo zmienne – dodaje.

Subindeks niekoniecznie prawdę ci powie

Jakby tego było mało, również wiele indeksów sektorowych z GPW, zdaniem naukowców, nie oddaje w pełni wiarygodny sposób sytuacji oraz perspektyw w danej branży.

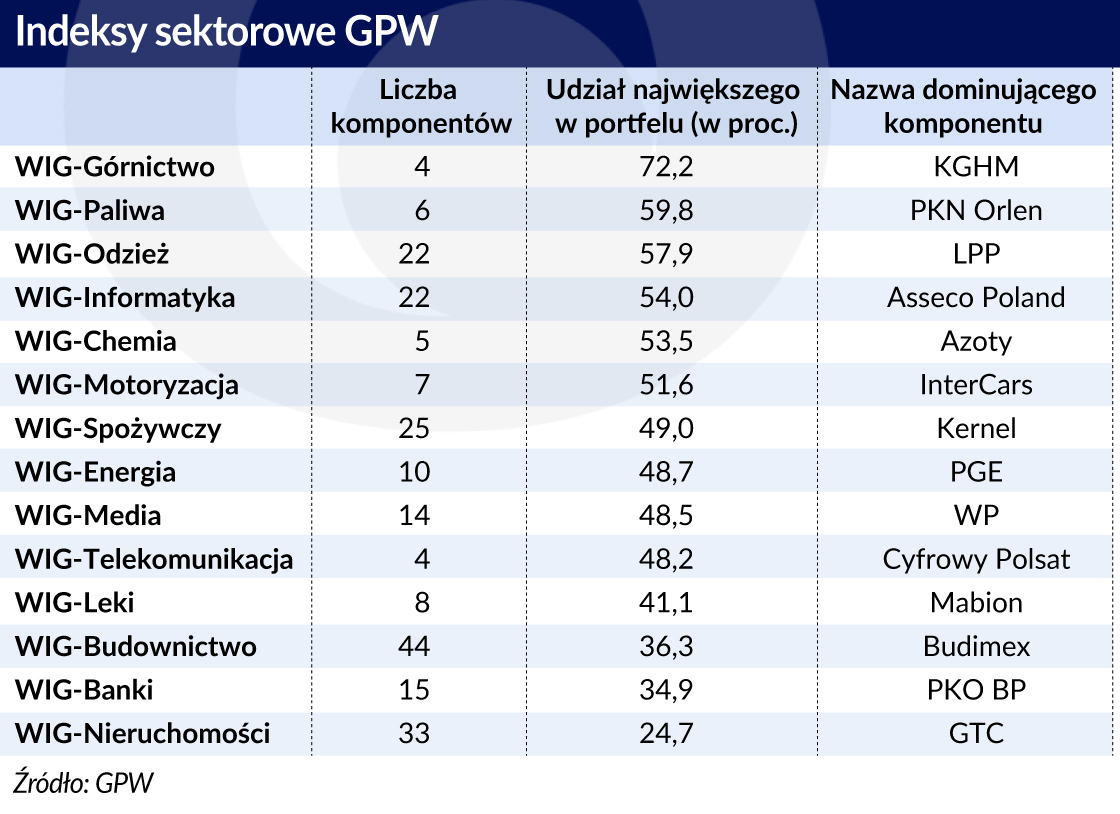

– Istnieją sektory o niskiej liczebności spółek na GPW. Są to w szczególności chemia, paliwa, telekomunikacja, górnictwo. W każdym ze wskaźników dla tych branż udział jednej spółki przekracza 50 proc., lub jest zbliżony do tego progu. WIG-Górnictwo z udziałem KGHM przekraczającym 70 proc. to już osobny temat. Nawet, jeśli odpowiada to strukturze sektora w realnej gospodarce, to subindeks ma wkalkulowane znaczące ryzyko indywidualne jednej spółki. Notowania jednego podmiotu decydują więc w bardzo dużym stopniu o trendzie subindeksu – tłumaczy dr Asyngier.

Prof. Fierla wskazuje, że spółek akcyjnych w danych sektorach jest w Polsce kilkadziesiąt razy więcej, niż spółek giełdowych w indeksach sektorowych. A są jeszcze znaczące przedsiębiorstwa działające w innych formach prawnych, niż spółka akcyjna.

– Subindeksy z GPW w większości nie są to indeksy reprezentatywne dla branż polskiej gospodarki. A te, które są w miarę reprezentatywne, na przykład WIG-Energia czy WIG-Paliwa, są traktowane przez dominujących na GPW inwestorów zagranicznych jako część regionu. Tak jak polski rynek zazwyczaj jest wkładany przez nich do koszyka z napisem „Europa Środkowo-Wschodnia” – zwraca uwagę naukowiec z SGH.

Prof. Fierla uważa, że polski rynek jest zbyt mocno uzależniony od zagranicznych funduszy inwestycyjnych, by indeksy z GPW rzeczywiście działały jako wskaźniki wyprzedzające koniunktury.

– Dla warszawskiego parkietu kluczowe jest to, co robi „funduszowa zagranica”. Zagraniczne podmioty często podlegają zachowaniom stadnym. Poza tym dla nich moment cyklu koniunkturalnego, czy perspektywy dla polskiej gospodarki, to tylko wybrane aspekty z wielu, które wpływają na to, co chcą robić z akcjami – tłumaczy prof. Fierla.

– Fundusze zagraniczne wiedzą, że angażując większy kapitał wywołają widoczne wzrosty na GPW, a wycofując – zainicjują spadki. A polscy inwestorzy indywidualni jeszcze pamiętają kryzys z 2008 roku i psychicznie nie są gotowi wejść szeroko w akcje i pociągnąć wyceny w górę, w następstwie ruchu zainicjowanego przez graczy zagranicznych – dodaje.

Stara giełdowa zasada nie musi już działać

Co więcej, naukowcy uważają, że można podać w wątpliwość obowiązywanie starej giełdowej prawdy o wyprzedzaniu gospodarczej koniunktury przez giełdę. Sądzą też, że na naszym rynku i tak przybierałoby nieco inny kształt.

Z badań dr Jacka Marcinkiewicza z Uniwersytetu w Białymstoku przeprowadzonych kilka lat temu, wynikało, że sytuacja na GPW wyprzedza koniunkturę o dwa miesiące. – Ta zależność była bardzo słaba, często bez istotności statystycznej – przyznaje dr Marcinkiewicz.

– Badania światowe pokazują, że wskaźniki giełdowe wyprzedzają koniunkturę w realnej gospodarce o mniej więcej trzy do sześciu miesięcy. Warto jednak zwrócić uwagę, że kryzys finansowy roku 2008 był na niektórych indeksach giełdowych, na przykład na WIG, „prognozowany” już w połowie 2007 roku. Mam jednak wrażenie, że realia polskie mogą się trochę różnić od globalnych. Moje obserwacje, niepoparte badaniami, sugerują, że szczyty koniunktury na GPW tworzą się z większym wyprzedzeniem, niż dna – podkreśla dr Asyngier.

Prof. Fierla uważa, że prawo wyprzedzania koniunktury przez giełdę już generalnie nie działa.

– Pamiętajmy, że w 2008 roku to realna gospodarka tak naprawdę wyprzedziła giełdę. Bank Lehman Brothers upadł w połowie września, a największe załamanie giełdowe przyszło w połowie października – wskazuje prof. Fierla.

Dr Marcinkiewicz potwierdza, że efektywność rynku często słabnie z czasem, bo inwestorzy dowiadują się, w swojej masie, o istnieniu pewnych zależności.

– Powszechna wiara inwestorów w to, że giełda wyprzedza gospodarkę sprawia, że inwestorzy podejmują odpowiednie działania i w dłuższej perspektywie doprowadzą w ten sposób do zaniku tego efektu. To tak jak z efektem grudnia, zwanym inaczej rajdem św. Mikołaja. On już praktycznie nie występuje, bo dosłownie wszyscy się o nim dowiedzieli – mówi naukowiec z Uniwersytetu w Białymstoku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Analitycy z firmy DSR wskazują, że rozmiary korekty na indeksie WIG20 wycenianym w dolarach zbliżają się do granicznej wartości 20 proc., która świadczy o bessie.

Analitycy z firmy DSR wskazują, że rozmiary korekty na indeksie WIG20 wycenianym w dolarach zbliżają się do granicznej wartości 20 proc., która świadczy o bessie. Prof. Fierla wskazuje, że spółek akcyjnych w danych sektorach jest w Polsce kilkadziesiąt razy więcej, niż spółek giełdowych w indeksach sektorowych. A są jeszcze znaczące przedsiębiorstwa działające w innych formach prawnych, niż spółka akcyjna.

Prof. Fierla wskazuje, że spółek akcyjnych w danych sektorach jest w Polsce kilkadziesiąt razy więcej, niż spółek giełdowych w indeksach sektorowych. A są jeszcze znaczące przedsiębiorstwa działające w innych formach prawnych, niż spółka akcyjna.