Polskę czeka pokusa rozluźnienia polityki fiskalnej

Przejęcie dużej części aktywów OFE doraźnie poprawi sytuację finansów publicznych. W najbliższych dwóch wyborczych latach z pewnością pojawią się pomysły rozluźnienia polityki fiskalnej powściągane z jednej strony przez rynki finansowe, z drugiej przez Komisję Europejską.

(infografika Darek Gąszczyk)

W 2014 i 2015 roku odbędą się do Parlamentu Europejskiego, prezydenckie, samorządowe i te najważniejsze – do Sejmu i Senatu (jesienią 2015 roku). Od 2014 roku rząd nie będzie się musiał liczyć z progami ostrożnościowymi. Przejęcie aktywów OFE spowoduje, że dług sektora finansów publicznych spadnie do poziomu poniżej 50 proc. PKB, a nowelizacja ustawy o finansach publicznych traktuje przekraczanie kolejnych progów łagodniej niż dotychczas.

Strażnicy z rynku

Dotychczas zacieśnianie polityki fiskalnej (nie tylko w Polsce) wymuszały dwie siły: rynki finansowe i Komisja Europejska. Rynki finansowe na propozycję ograniczenia II filaru zareagowały negatywnie. Od maja do grudnia średnia rentowność obligacji pięcioletnich na przetargach wzrosła o ponad 109 pkt proc., obligacji dziesięcioletnich o ponad 143 pkt proc. Co więcej, rentowność zarówno pięcio- , jak i dziesięcioletnich obligacji jest wyższa niż przed rokiem – odpowiednio o 19 i 48 pkt proc. Niższą rentowność mają obligacje takich niebędących w strefie euro państw jak: Czechy, Bułgaria, Łotwa, czy Litwa.

Nie sprawdziły się prognozy byłego ministra finansów Jacka Rostowskiego, który uważał, że rynek pozytywnie zareaguje na obniżenie poziomu jawnego zadłużenia. Po przejęciu aktywów OFE dług publiczny w stosunku do PKB spadnie do poziomu zbliżonego do czeskiego, tymczasem rentowność 10-letnich obligacji rządowych tego kraju wynosiła w grudniu 2013 r. 1,93 proc., zaś polskich 4,56 proc. Rząd przewiduje, że w 2014 roku koszt obsługi długu spadnie z 46,8 mld zł do 40,9 mld zł, zaś w relacji do długu Skarbu Państwa z 5,6 proc. do 5,3 proc. Założenie obniżki relacji kosztów do zadłużenia wynika z ekstrapolacji trendu, ale od ujawnienia planów rządu dotyczących OFE trend się zmienił. Wprawdzie w najbliższym roku podaż obligacji spadnie (rząd przewiduje, że potrzeby pożyczkowe netto wyniosą w 2014 roku 55378,3 mln zł wobec 66610,5 mln zł w roku 2013, a planowane potrzeby pożyczkowe brutto 132604,9 mln zł wobec 166366,7 mln zł w 2013 r.), ale zniknie popyt tworzony przez otwarte fundusze emerytalne.

W roku 2012 wartość obligacji w portfelach OFE wzrosła o 8,4 mld zł. Rzeczywisty popyt stwarzany przez OFE był wielokrotnie większy z uwagi na rolowanie obligacji. Rząd nie może sobie pozwolić na znaczne rozluźnienie polityki fiskalnej, gdyż zostałoby to zapewne źle przyjęte przez rynek.

Pod presją banków centralnych

Rentowność obligacji rządowych na całym świecie jest dziś sztucznie niska z uwagi na politykę poluzowania monetarnego stosowaną przez Rezerwę Federalną USA i kilka innych banków centralnych na świecie. EBC formalnie nie stosuje polityki QE, ale operacje Long Term Refinancing Operation (LTRO), a od 2012 roku program Outright Monetary Transactions (OMT przyczyniły się do obniżenia rentowności rządowych papierów w Europie. Korzysta na tym pośrednio Polska, a także np. Węgry, których obligacje rządowe jeszcze przed dwoma laty miały rentowność bliską 10 proc.

Dzieje się tak dlatego, że inwestorzy są zmuszani przez banki centralne do szukania bardziej ryzykownych lokat, przez co spada oprocentowanie naszego długu. Nikt nie jest jednak w stanie przewidzieć, jak długo presja banków centralnych na rynek obligacji potrwa. Gwałtowny wzrost rentowności papierów skarbowych USA w połowie 2012 roku, będący reakcją na niejasne zapowiedzi ograniczenia polityki QE, jest sygnałem, że na rynku obligacji może (choć nie musi) dojść do wstrząsów. Gdyby nierozsądna polityka fiskalna polskiego rządu zbiegła się z falą niepokojów spowodowaną zapowiedziami zmiany polityki monetarnej dużych banków centralnych, skutki dla stabilności naszych finansów byłyby bardzo groźne.

(infografika Darek Gąszczyk)

(infografika Darek Gąszczyk)

Strażnicy z Brukseli

Polska nie jest w strefie euro, ale zgodnie z artykułem 126 Traktatu o Funkcjonowaniu Unii Europejskiej wszystkie kraje UE powinny unikać nadmiernego deficytu. Do utrzymywania zrównoważonych finansów publicznych obliguje nas też Pakt Stabilności i Wzrostu, który zobowiązaliśmy się przestrzegać, wchodząc do Unii. 7 lipca 2009 r. Komisja Europejska objęła Polskę procedurą nadmiernego deficytu. W tej samej sytuacji znalazła się wówczas większość krajów europejskich.

Termin wyjścia Polski spod procedury EDP był kilkakrotnie przesuwany. Minister finansów spodziewał się, że nastąpi ono na początku roku 2013, ale uniemożliwiła to pogarszająca się sytuacja makroekonomiczna.

21 czerwca 2013 r. Komisja Europejska uznała, że choć polski rząd stara się zgodnie z wcześniejszymi ustaleniami ograniczyć deficyt, to nie będzie w stanie obniżyć go w tym roku do 3 proc. Komisja uznała, że deficyt w roku 2013 wyniesie 3,6 proc. PKB, a Polska powinna podjąć starania, by w roku 2014 obniżyć go do 3 proc., co pozwoli zdjąć procedurę EDP. Zgodnie z obecnymi prognozami polskiego rządu tegoroczny deficyt wyniesie jednak 4,8 proc., zatem Polska nie jest na ścieżce obniżania deficytu przedstawionej w tegorocznym Programie Konwergencji, w którym przewiduje się tegoroczny deficyt na poziomie 3,5 proc. PKB. Spowolnienie gospodarcze nie było jedynym powodem niezrealizowania przez Polskę fiskalnego celu w roku bieżącym. Komisja Europejska rekomendowała obniżenie w roku 2013 deficytu strukturalnego o 0,8 proc. PKB, tymczasem według obecnych prognoz zostanie on obniżony o 0,3 proc.

Na 2014 rok polski rząd przewiduje wynikającą z przejęcia aktywów OFE nadwyżkę budżetową w wysokości 4,6 proc. PKB, a na rok 2015 deficyt 3,0 proc. PKB. Prognozy Komisji są mniej optymistyczne i mówią o deficycie w roku 2015 na poziomie 3,3 proc. Osobną sprawą jest to, w jaki sposób przejęcie aktywów OFE potraktuje Eurostat.

Komisja Europejska spodziewa się, że w przyszłym roku deficyt strukturalny Polski zostanie obniżony o 1,4 proc. PKB i zaleciła redukcję nadmiernego deficytu najpóźniej w roku 2015.

To zalecenie (niezależnie od tego, jak Eurostat zinterpretuje operację z OFE) jest istotnym ograniczeniem polityki fiskalnej obecnego rządu. Wprawdzie kary za nierealizowanie rekomendacji Komisji były dotychczas symboliczne, ale jeśli rząd będzie prowadził politykę odwrotną od uzgodnionej z Komisją (będzie zwiększał wydatki), Komisja może zagrozić wstrzymaniem części unijnych funduszy dla Polski. Warto pamiętać, że ustawa o finansach publicznych nakłada na politykę fiskalną ograniczenia, gdy kraj podlega procedurze nadmiernego deficytu. Artykuł 112c. ustawy przewiduje, że w takiej sytuacji Rada Ministrów nie może przyjmować projektów ustaw określających zwolnienia, ulgi i obniżki, których skutkiem finansowym może być zmniejszenie dochodów jednostek sektora finansów publicznych w stosunku do wielkości wynikających z obowiązujących przepisów ani powodujących zwiększenie wydatków państwa wynikających z obowiązujących przepisów.

Zapisy te można zmienić ustawą, lecz taki krok z pewnością zostałby przez Komisję Europejską uznany za nieprzyjazny wobec jej rekomendacji.

Polityka i zdrowy rozsądek

O tym, że pokusa rozluźnienia polityki fiskalnej jest realna, świadczy wypowiedź Leszka Millera, szefa SLD, który zaproponował podniesienie poziomu minimalnych emerytur oraz wycofanie się z podwyższania wieku emerytalnego. Powołał się przy tym na umowę koalicji SPD-CDU w Niemczech, która przewiduje obniżenie wieku emerytalnego z 67 do 63 lat, aczkolwiek tylko dla osób, które mają 45-letni staż pracy. Koalicja z udziałem SLD jest prawdopodobna po wyborach w 2015 roku i presja lewicy może być jednym z powodów rozluźnienia polityki fiskalnej rządu.

Rządowi, nawet jeśli nie myśli o szybkim wydaniu pieniędzy zabranych OFE (o co oskarża go opozycja), będzie bardzo trudno oprzeć się tej presji, zwłaszcza w latach wyborczych. Dotychczas minister finansów wysuwał argument, że progi ostrożnościowe są barierą nie do przekroczenia, więc wszelkie pomysły wzrostu wydatków należy odłożyć na później. Istotnym wyjątkiem w tej taktyce było wydłużenie urlopów macierzyńskich, które w roku 2014 będzie kosztować budżet około 1,5 mld zł. Obecnemu ministrowi finansów, którego pozycja w rządzie będzie słabsza niż poprzedniego, pozostaną jedynie dwa argumenty dla przeciwstawienia się presji na wzrost wydatków: stabilizująca reguła wydatkowa i zobowiązania wobec Unii Europejskiej.

Z uwagi na dość skomplikowana konstrukcję i fakt, że jest dopiero wprowadzana (ma dotyczyć budżetów od roku 2015), stabilizująca reguła wydatkowa nie będzie istotnym argumentem w rękach ministra finansów. Musi minąć kilka lat, nim politycy zaczną się na nią orientować – o ile wcześniej nie okaże się, że nie da się zamknąć w tej formule całości finansów publicznych.

Niedostateczna może się też okazać presja Brukseli, która wysyła ostrzeżenia w stosunku do naruszających wcześniejsze ustalenia rządów, lecz jak na razie stosuje bardzo ograniczone kary.

Politycy z reguły silniej reagują na presję bezpośrednią i krótkookresową niż na zagrożenia długookresowe. Dlatego wydaje się prawdopodobny poniższy scenariusz.

Rząd będzie w negocjacjach z Komisją Europejską podtrzymywał wolę zacieśniania fiskalnego, by zrealizować cele wyznaczone przez Komisję – obniżyć deficyt sektora rządowego i samorządowego do poziomu 3 proc. w roku 2015, ale zacieśnianie nie będzie priorytetem rządu. Ograniczone zostaną działania oszczędnościowe (np. likwidacja szkół, których istnienie jest nieuzasadnione z uwagi na sytuację demograficzną, lub zadłużonych szpitali).

W roku 2014, a zwłaszcza 2015 wzrosną wydatki socjalne. Rząd będzie chciał w ten sposób zyskać poparcie ważnych grup wyborców i zbić argumenty opozycji domagającej się, by „oszczędności”, wynikające z przejęcia aktywów OFE zostały przeznaczone na bieżącą poprawę poziomu życia. Prawdopodobny jest wzrost minimalnej emerytury, a także dalszy wzrost minimalnego wynagrodzenia. To ostatnie pośrednio wpływa na wzrost wielu świadczeń indeksowanych w stosunku do płacy minimalnej.

Wzrosną wydatki majątkowe. Rząd będzie się w ten sposób starał pobudzić gospodarkę i obniżyć bezrobocie. Wzrost wydatków będzie finansowany raczej poza budżetem centralnym. Może być efektem rozluźnienia polityki fiskalnej na poziomie gmin i/lub zwiększenia wydatków Krajowego Funduszu Drogowego.

Pole manewru dla tego typu działań nie jest szerokie, ale zapewne działania takie zostaną podjęte.

Bez III filara

Warto zauważyć, że zabierając pieniądze z OFE, rząd nie uczynił nic, by wzmocnić III filar emerytalny. Mógł dopuścić, by członkowie OFE mieli prawo część (choćby niewielką) dotychczasowych oszczędności lokować w instrumentach długookresowego oszczędzania. Mógłby całkowicie, bez żadnych limitów zwolnić oszczędności w III filarze z „podatku Belki” oraz określić kwotę oszczędności wolną od podatku PIT. Koszt dla budżetu tego rodzaju działań byłby nieznaczny, zwłaszcza że rząd miałby narzędzia kontroli kosztu – określałby limity zwolnień podatkowych. Operacja miałaby na początku wymiar przede wszystkim symboliczny. Chodziłoby o częściowe zrekompensowanie operacji na OFE i danie sygnału, że przyszłe emerytury zależą przede wszystkim od własnych oszczędności obywateli. Rząd najwyraźniej uznał, że politycznie bardziej opłaca się bezpośrednie dotowanie określonych grup wyborców niż długookresowa inwestycja w system emerytalny.

Wyzwania średniego okresu

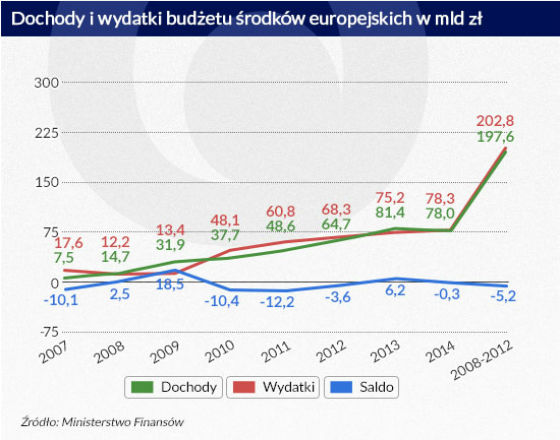

W średnim okresie, czyli do roku 2020, ważnym wyzwaniem polityki fiskalnej stanie się współfinansowanie projektów unijnych. Wielkość przysługujących Polsce funduszy strukturalnych ma być w latach 2014–2020 podobna do tej w poprzedniej perspektywie budżetowej. Napływ pieniędzy europejskich ma istotny wpływ na stan finansów publicznych, przy czym wpływ ten bywa dodatni lub ujemny. W roku 2009 dodatni bilans dochodów i wydatków środków europejskich wyniósł ponad 1 proc. PKB, zaś w roku 2010 nastąpiło pogorszenie tego bilansu do -0,7 proc. PKB.

Podobna huśtawka czeka nas zapewne w najbliższych latach, a doświadczenie pokazuje, jak trudno jest precyzyjnie zaplanować budżet środków europejskich. Jeżeli na niezbilansowany budżet państwa nałoży się głęboki deficyt budżetu środków europejskich, Polska może mieć duże problemy z osiągnięciem celów fiskalnych. Może to prowadzić do utraty części funduszy z UE. By tego uniknąć, konieczna jest bardziej restrykcyjna polityka budżetowa, o co nie będzie łatwo przy dużej presji politycznej.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.