Pomysł Trumpa na inwestycje w infrastrukturę jest dobry w połowie

Donald Trump zapowiada wsparcie inwestycji w infrastrukturę kwotą 1 bln dol. i to bez obciążania rządowego budżetu. Problemy, jakie usiłuje rozwiązać Trump realizując ten plan stają się aktualne także z polskiej perspektywy. Oceny ekspertów co do założeń pomysłu są jednak przeważnie krytyczne.

Donald Trump i Hillary Clinton rywalizowali w trakcie prezydenckiej kampanii wyborczej w USA niezwykle ostro, ale w jednej sprawie byli zgodni – oboje deklarowali wprowadzenie szerokiego programu inwestycji infrastrukturalnych. Zwłaszcza Trump niezmordowanie promował hasło „America’s Infrastructure First” i obiecywał, że odbudowa „rozsypującej się” amerykańskiej infrastruktury da silny impuls dla wzrostu zatrudnienia i przyspieszenia wzrostu gospodarczego.

Trump złożył przy tym obietnicę, że jego plan nie spowoduje w ogóle obciążenia budżetu federalnego. Zrobiło to na opinii publicznej duże wrażenie. W USA panuje dość powszechne przekonanie, że sfera usług użyteczności publicznej jest tam niedoinwestowana. Od lat toczone są ostre spory o to, co blokuje zwiększenie przez rząd wydatków na infrastrukturę. Mimo to większość ekspertów odniosła się krytycznie do idei Trumpa – przeważają oceny, że jego plan rozmija się z potrzebami rozwoju amerykańskiej infrastruktury.

Obietnice

Zarys planu Trumpa został bliżej określony na finiszu kampanii wyborczej, 22 października 2016 r., gdy ogłosił on tzw. „kontrakt Trumpa z wyborcą” (Donald Trump’s Contract with American Voter), czyli plan działań w okresie pierwszych 100 dni sprawowania przez urzędu prezydenta. Zobowiązał się on do przedstawienia Kongresowi ustawy „American Energy & Infrastructure Act”, mającej „wykorzystać partnerstwo publiczno-prywatne oraz inwestycje prywatne do pobudzenia przy pomocy bodźców podatkowych inwestycji infrastrukturalnych o wartości 1 bln dol. w ciągu 10 lat”. Ustawa ta ma być neutralna dla dochodów budżetu federalnego.

Jak widać, oficjalna deklaracja Donalda Trumpa w kwestii jego planu dla infrastruktury to praktycznie jedno zdanie.

Jedynym dokumentem bliżej wyjaśniających koncepcję Trumpa jest analiza przygotowana przez duet jego bliskich doradców, Wilbura Rossa i Petera Navarro („Trump Versus Clinton on Infrastructure”), ogłoszona w końcówce kampanii, 27 października 2016 r.

Plan

Ross i Navarro twierdzą, że potrzeby inwestycyjne amerykańskiej infrastruktury pozostają niezaspokojone z dwóch powodów: przeszkód stwarzanych przez rządową biurokrację oraz braku innowacyjnych rozwiązań finansowych. Zgodnie z ich koncepcją taką kluczową innowacją ma być wprowadzenie ulgi podatkowej (Investment Tax Credit, ITC) dla przedsięwzięć infrastrukturalnych realizowanych przez inwestorów prywatnych. Ta forma subsydiowania inwestycji jest w Stanach Zjednoczonych już dość dobrze znana, stosowana jest zresztą obecnie w sektorze energetyki odnawialnej.

Centralnym elementem analizy przedstawionej przez Rossa i Navarro jest wyjaśnienie na przykładach, w jaki sposób ulga podatkowa ITC poprawi atrakcyjność projektów w infrastrukturze z punktu widzenia inwestorów prywatnych, przy zachowaniu jej neutralności dla budżetu.

Doradcy Trumpa przyjmują, że prywatne projekty infrastrukturalne finansowane będą przy dźwigni 1:5. Inwestorzy będą więc musieli pokryć swoim wkładem kapitałowym 1/6 łącznego kosztu projektów, zaś pozostałe 5/6 zostanie sfinansowane przez emisję długu na rynku kapitałowym. Przy tych założeniach program inwestycyjny o wartości 1 bln dol. byłby zatem finansowany inwestycjami kapitałowymi inwestorów na kwotę 167 mld dol. oraz kredytami bankowymi lub obligacjami na kwotę 833 md dol.

Ross i Navarro przyjmują dalej, że w projekcie o 20-letnim okresie życia stopa zwrotu wymagana przez inwestorów kapitałowych wynosi 9 proc., a koszt długu 4,5 proc., zaś w wariancie projektu 30-letniego odpowiednio zwrot z inwestycji 10 proc. i koszt długu 5 proc.

Podstawą dla naliczenia ulgi podatkowej ITC proponowanej przez Rossa i Navarro ma być kwota inwestycji kapitałowej w projekcie infrastrukturalnym. Oznacza to, że ulga będzie efektywnie redukować sumę angażowaną w projekcie przez inwestora (dokona on wkładu kapitałowego w projekt w pełnej wysokości, ale odliczy sobie kwotę ulgi ITC od należnego federalnego podatku dochodowego za dany rok). Inwestor nie będzie oczywiście wymagał zwrotu z części kapitału, którą faktycznie sfinansuje rząd federalny – tu właśnie powstanie „oszczędność” na koszcie kapitału, która poprawi przepływy finansowe w projekcie.

Ross i Navarro proponują, aby stawka ulgi ITC wynosiła aż 82 proc. wartości inwestycji kapitałowej w projekt. Przy takiej stawce inwestorzy prywatni musieliby realnie zainwestować w program Trumpa jedynie 30 mld dol. (18 proc. wymaganej inwestycji kapitałowej), zaś niespełna 137 mld dol. wyłożyłby rząd federalny.

Według wyliczeń Rossa i Navarro efektem ulgi ITC dla inwestorów kapitałowych i dostarczycieli finansowania dłużnego dla projektów byłby znaczący spadek łącznych kosztów finansowania inwestycji w infrastrukturę – o 18,2 proc. dla projektów o 20-letnim cyklu życia oraz o 20,2 proc. dla projektów 30-letnich. Jednocześnie przekonują oni, że budżet nie straci na proponowanej uldze – wzrost przychodów podatkowych budżetu federalnego wynikający z realizacji nowych inwestycji infrastrukturalnych ma wynieść 13,82 proc. wartości programu, co ma pokryć z idealną niemal precyzją koszt ulgi ITC dla budżetu wynoszący 13,69 proc. wartości programu (82 proc. z inwestycji kapitałowej stanowiącej 16,7 proc. kosztu projektu).

Oceny

Ekonomiści i eksperci zajmujący się infrastrukturą przyjęli plan Trumpa z wyraźną rezerwą. Nawet specjaliści związani z konserwatywnymi think-tankami napisali sceptyczne komentarze, zaś czołowi liberalni ekonomiści, jak noblista Paul Krugman czy Lawrence Summers, poddali plan Trumpa druzgocącej krytyce.

Zarzuty wobec planu Trumpa można sprowadzić do kilku zasadniczych zagadnień:

Plan dostarczy wsparcie nie tym inwestycjom infrastrukturalnym, które są najbardziej potrzebne.

Ograniczenie proponowanego wsparcia rządu federalnego do inwestycji prywatnych radykalnie zawęża zakres przedsięwzięć mogących otrzymać subsydiowane finansowanie. Majątek głównych sektorów amerykańskiej infrastruktury, a więc transportu drogowego, morskiego i lotniczego, usług komunalnych oraz znaczącej części szkolnictwa i służby zdrowia, pozostaje w posiadaniu władz publicznych, w szczególności rządów stanowych i lokalnych (np. miejskich).

Wynika to z dwóch czynników. Po pierwsze, większość usług użyteczności publicznej jest niedochodowa i musi być dotowana ze środków budżetowych. Po drugie, infrastruktura ze swej natury musi działać w sposób ciągły i stabilny. Tak więc oczekiwania społeczne co do dostępności i kosztu usług infrastruktury ograniczają możliwości świadczenia ich na normalnych zasadach rynkowych.

W USA funkcjonują również istotne gałęzie infrastruktury o dominującej roli firm prywatnych – chodzi tu przede wszystkim o sektory energetyki i telekomunikacji, a w przypadku transportu kolejowe przewozy towarowe. Sektory te są dochodowe, jednak nie w pełni urynkowione, lecz poddane ścisłej regulacji publicznej (model „public utilities”). Ulga ITC kierowana jest do inwestorów w przedsięwzięcia realizowane właśnie w prywatnych sektorach infrastruktury, a więc logicznie biorąc do obszaru, gdzie wsparcie rządowe jest najmniej potrzebne.

W odbiorze społecznym najbardziej niedoinwestowane są takie sektory infrastruktury publicznej jak transport drogowy, komunikacja miejska oraz generalnie gospodarka komunalna (np. systemy wodociągowe). Kluczowym problemem są przy tym niedostateczne wydatki na utrzymanie, remonty i modernizację istniejących obiektów infrastruktury. Jednostkowo są to często projekty o niewielkiej skali, ale bardzo liczne. Tymczasem plan Trumpa jest najbardziej odpowiedni dla finansowania nowych, dużych inwestycji.

Niejasne pozostaje, czy ulga ITC będzie dotyczyć także projektów partnerstwa publiczno-prywatnego (zwanych w USA projektami P3), które z definicji mają miejsce w sektorach, gdzie majątek infrastrukturalny pozostaje własnością władz publicznych. Jednak skala projektów P3 w relacji do całego rynku infrastrukturalnego w USA jest ciągle bardzo niewielka.

Plan jest próbą ominięcia głównego problemu związanego z finansowaniem infrastruktury w USA w ostatnich latach – niedostatecznych wydatków rządu federalnego.

Przez niemal cały 8-letni okres rządów administracji Baracka Obamy trwała zażarta walka polityczna między Demokratami i Republikanami, ogniskująca się wokół budżetu i długu publicznego. Obama objął prezydenturę w trakcie najdłuższego i najgłębszego załamania gospodarczego w USA po II wojnie światowej. Aby przeciwdziałać recesji Demokraci przeforsowali w Kongresie klasyczny keynesowski program działań fiskalnych (ustawa American Recovery and Reinvestment Act, ARRA, z 17 lutego 2009 r.).

Liberalni ekonomiści ocenili rezultaty ARRA na ogół pozytywnie podkreślając, że stymulacja fiskalna skróciła recesję i złagodziła jej przebieg. Konserwatyści uznali natomiast program za wielką porażkę Obamy i aktywnej polityki fiskalnej, wskazując na chwiejne ożywienie koniunktury po zakończeniu recesji, a przede wszystkim na negatywne skutki ARRA dla finansów publicznych.

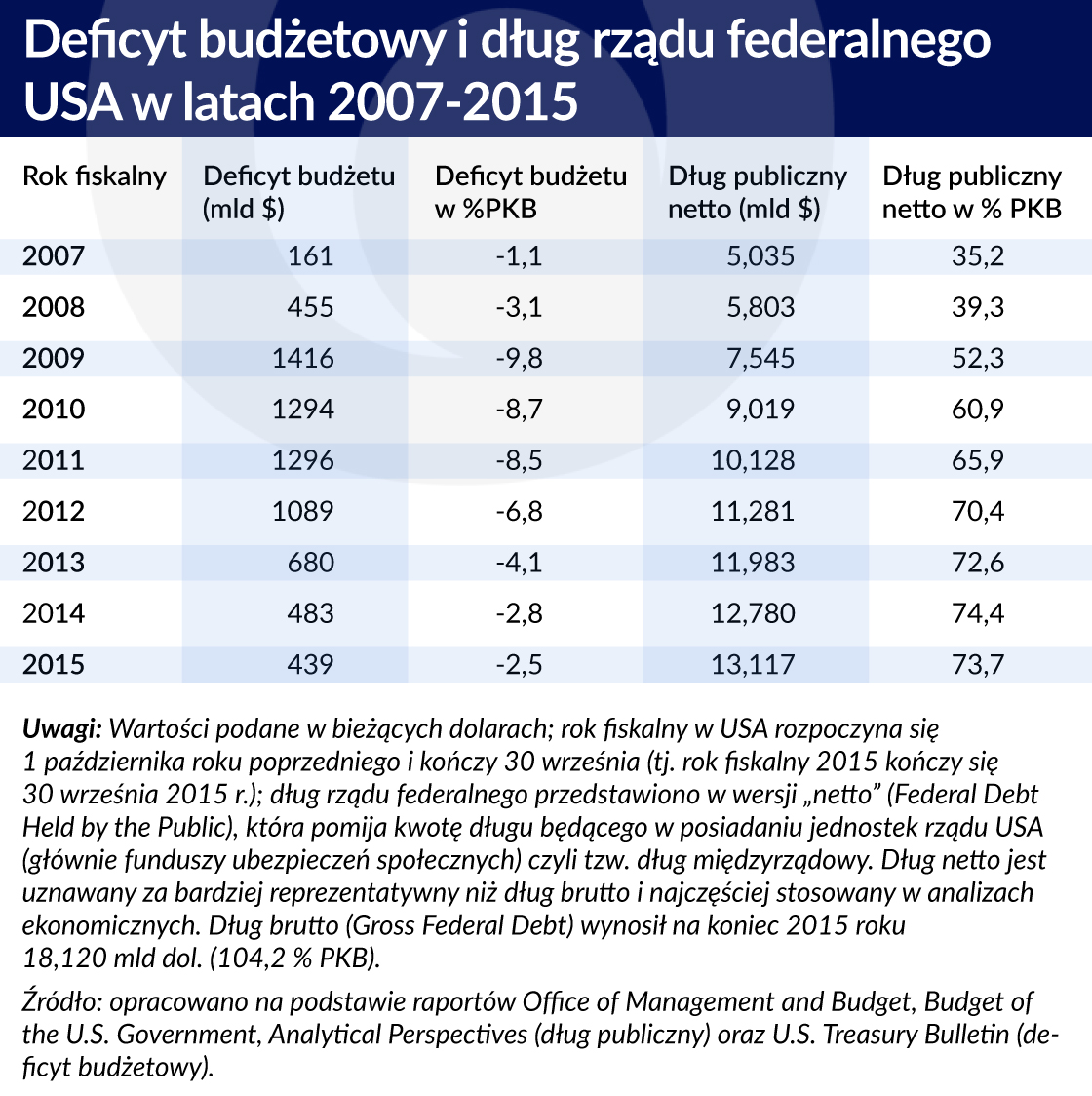

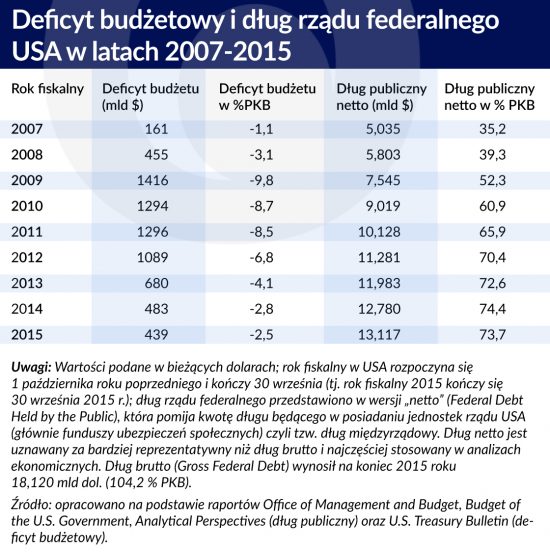

W istocie rzeczy, koszt walki z Wielką Recesją dla budżetu był ogromny – w 2009 roku deficyt wyniósł ponad 1,4 bln dol. (9,8 proc. PKB), zaś dług rządu federalnego zwiększył się z 5,8 bln dol. w 2008 do 7,5 bln dol. w 2009 roku (wzrost odpowiednio z 39,3 proc. PKB do 52,3 proc. PKB). Rekordowe deficyty budżetowe i przyrosty długu utrzymywały się jeszcze w kolejnych latach po wyjściu z recesji.

W rezultacie polityka fiskalna rządu Obamy znalazła się pod nieustającym atakiem Republikanów, domagających się oszczędności budżetowych i blokujących w Kongresie jakiekolwiek próby zwiększenia wydatków rządu. Ofiarą tej sytuacji stały się w ostatnich latach także wydatki rządu federalnego na utrzymanie i rozwój infrastruktury, które zwłaszcza po roku 2010 uległy wyraźnej stagnacji.

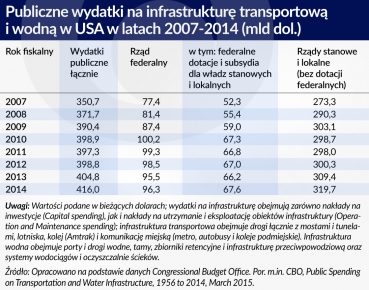

Rząd federalny wydaje na dwa sektory infrastruktury – transport oraz gospodarkę wodną – około 90 proc. swoich wydatków na całą infrastrukturę – reszta idzie na pozostałe sektory, a więc na energetykę, telekomunikację, ochronę środowiska i inne różnorodne budynki i urządzenia publiczne (np. w szkolnictwie czy więziennictwie).

Jednocześnie wydatki rządu federalnego na transport i gospodarkę wodną stanowią około 1/4 całości wydatków publicznych w owych dwóch sektorach – pozostałe 3/4 pochodzą od rządów stanowych i lokalnych. Warto jednak zauważyć, że udział jest znacząco wyższy w przypadku nowych inwestycji (wydatki stanowe i lokalne kierowane są w większym stopniu na eksploatację i utrzymanie infrastruktury). Ponadto dotacje lub subsydia rządu federalnego są często elementem strategicznym, „zamykającym” finansowanie całej inwestycji.

Plan nie zapewni obiecywanej puli 1 bln dol. nowych inwestycji infrastrukturalnych.

Zdaniem krytyków oczekiwania co do skali nowych inwestycji, jakie mają zostać pobudzone przez ulgę ITC (100 mld dol. rocznie), są zdecydowanie przesadzone. Przypomnijmy, że celem planu jest wywołanie dodatkowych inwestycji ponad te, które miałyby miejsce także przy braku wsparcia. Otóż szereg ekspertów wyraziło pogląd, że większość inwestycji, jakie skorzystają z finansowania subsydiowanego przez ulgę ITC, zostałaby najpewniej podjęta także bez ulgi. Ulga jest bowiem kierowana do prywatnych sektorów infrastruktury, gdzie inwestycje są z założenia rentowne. Ponadto, inwestycje infrastrukturalne planowane są w większości długofalowo, w oparciu o wieloletnie prognozy potrzeb i plany rozwoju przestrzennego, a nieuruchamiane w związku z doraźnym impulsem finansowym.

Plan nie będzie neutralny dla budżetu, tzn. koszt ulgi ITC będzie wyższy niż dodatkowe przychody podatkowe z podjętych inwestycji.

Zarzut podważający neutralność budżetową planu dotyczy jego aspektu makroekonomicznego. Aby Ulga ITC mogła sfinansować swój koszt, musi spowodować odpowiedni wzrost przychodów podatkowych budżetu (w wyniku zwiększenia zatrudnienia i zysków firm). Byłoby to realistyczne w okresie recesji, a więc bezrobocia i wolnych mocy przerobowych branży budowlanej. Plan Trumpa ogłaszany jest jednak w okresie dobrej koniunktury, gdy gospodarka USA zbliża się do stanu pełnego zatrudnienia, więc można się obawiać, że subsydia otrzymają projekty korzystające z siły roboczej i kapitału, które zapewne i tak byłyby wykorzystane, tyle, że w alternatywnych inwestycjach (bez ulgi).

Wypowiedzi członków sztabu Donalda Trumpa oraz czołowych kongresmenów z Partii Republikańskiej w ciągu kilku tygodniu po zwycięstwie wyborczym Trumpa mocno stonowały nadzieje na wdrożenie szerokiego programu inwestycji infrastrukturalnych. Nie widać żadnego postępu w dopracowaniu pierwotnej idei ulgi podatkowej. Elaine Chao, kandydatka Trumpa na stanowisko Sekretarza ds. Transportu, mówiąc o swoich planach wskazała głównie na potrzebę usprawnienia procesów planistycznych i decyzyjnych przy zatwierdzaniu projektów „niezależnie od tego, czy infrastruktura otrzyma wsparcie finansowe” (odebrano to jako sygnał, że wsparcia nie będzie).

Tak więc realia polityczne i finansowe jeszcze raz okazują się ważniejsze od populistycznych haseł. Pomysł z ulgą ITC dla inwestycji prywatnych niczego nie załatwia w najważniejszej kwestii, jaką jest niedoinwestowanie sfery usług sektora publicznego, zaś perspektywa finansowania infrastruktury ze środków budżetowych jest obecnie mniej realna niż kiedykolwiek (kandydatem Trumpa na dyrektora biura zarządzania budżetem (OMB) w Białym Domu został John M. Mulvaney, fiskalny ultrakonserwatysta).

Nowa administracja zapewne przyjmie w obszarze infrastruktury tradycyjne podejście Republikanów, a więc skupi się na efektywności wydawania środków budżetowych, liberalizacji procedur i być może bardziej aktywnym promowaniu partnerstwa publiczno – prywatnego. Na konkrety trzeba będzie poczekać do inauguracji prezydentury Trumpa, mowy „State of the Union” i projektu budżetu, a więc do przełomu stycznia i lutego 2017 r.

Autor jest konsultantem finansowym. Ma wieloletnie doświadczenie z pracy w sektorze bankowym, branży inwestycji infrastrukturalnych i instytucjach naukowych.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Liberalni ekonomiści ocenili rezultaty ARRA na ogół pozytywnie podkreślając, że stymulacja fiskalna skróciła recesję i złagodziła jej przebieg. Konserwatyści uznali natomiast program za wielką porażkę Obamy i aktywnej polityki fiskalnej, wskazując na chwiejne ożywienie koniunktury po zakończeniu recesji, a przede wszystkim na negatywne skutki ARRA dla finansów publicznych.

Liberalni ekonomiści ocenili rezultaty ARRA na ogół pozytywnie podkreślając, że stymulacja fiskalna skróciła recesję i złagodziła jej przebieg. Konserwatyści uznali natomiast program za wielką porażkę Obamy i aktywnej polityki fiskalnej, wskazując na chwiejne ożywienie koniunktury po zakończeniu recesji, a przede wszystkim na negatywne skutki ARRA dla finansów publicznych.