Koniunktura na rynku nieruchomości wyraźnie się poprawia. Tendencje demograficzne, które jeszcze kilka lat temu sprzyjały umacnianiu się popytu na mieszkania, zaczęły jednak oddziaływać w przeciwnym kierunku. Niektóre prognozy wskazują wręcz na to, że może to niebawem doprowadzić do całkowitego zlikwidowania deficytu mieszkaniowego, co nie pozostałoby bez wpływu na ceny lokali.

(infografika Dariusz Gąszczyk)

Można by spodziewać, że niskie stopy procentowe oraz rosnące w najszybszym od kilku lat tempie realne dochody jakimi dysponują gospodarstwa domowe będą stymulować popyt na rynku nieruchomości. I rzeczywiście – zainteresowanie kupnem mieszkań wyraźnie zwiększa się w ostatnim czasie. Świadczy o tym między innymi wzrost wartości transakcji na rynku pierwotnym w I kwartale 2015 r. o 5,7 proc. w porównaniu z analogicznym okresem poprzedniego roku.

Sprzedaż kredytów hipotecznych wciąż tkwi jednak w dołku, który jest jeszcze głębszy niż w kryzysowym roku 2009. Jak wynika z raportu AMRON-SARFiN w 2014 r. banki zawarły z klientami 174 tys. umów o kredyt mieszkaniowy, co było najgorszym wynikiem od 9 lat. Szacunki Narodowego Banku Polskiego wskazują, że obecnie niespełna dwie trzecie mieszkań na rynku pierwotnym jest nabywanych za gotówkę.

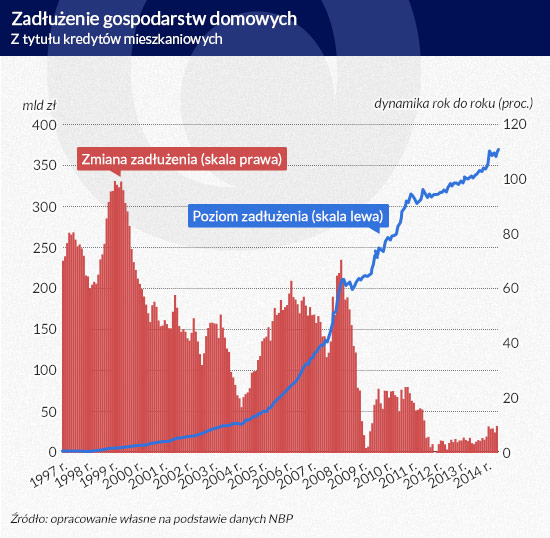

Kupowanie mieszkań na kredyt – w takiej formie, jak ma to miejsce obecnie – ma w Polsce bardzo krótką historię. Stało się ono powszechnym zjawiskiem w gruncie rzeczy dopiero mniej więcej w połowie poprzedniej dekady. Zaledwie 18 lat temu zadłużenie hipoteczne gospodarstw domowych wynosiło niewiele ponad 1 mld złotych. Na koniec 2005 r. było to już 50 mld zł, a obecnie – ok. 370 mld zł.

(infografika DG. Gąszczyk)

Do momentu wybuchu światowego kryzysu finansowego w 2008 r. wartość zadłużenia Polaków z tytułu kredytów mieszkaniowych rosła w wykładniczym tempie. Przez następne kilkanaście miesięcy rynek był pogrążony w zastoju, jednak ożywienie gospodarcze lat 2010-2011 przyniosło wyraźną poprawę dynamiki wzrostu wartości zobowiązań, dającą nadzieje na kontynuację dotychczasowego trendu. Tak jednak się nie stało, gdyż wraz z początkiem roku 2012 nastąpiła stagnacja. W przeciwieństwie do sytuacji sprzed kilku lat, marazm okazał się być zaskakująco długotrwały – trwa on w zasadzie do chwili obecnej.

Wartość zadłużenia z tytułu kredytów hipotecznych wynosi w Polsce ok. 20 proc. PKB – to wciąż znacznie mniej niż w państwach Europy Zachodniej. W Niemczech relacja ta kształtuje się na poziomie mniej więcej 45 proc., podczas gdy średnia dla Unii Europejskiej wynosi ok. 52 proc. Należy jednak pamiętać o tym, że w naszym kraju większością tego długu obciążone jest tylko jedno pokolenie. Co najmniej 85 proc. sumy obecnego zadłużenia zaciągnięto w ciągu ostatnich 9 lat. Nie można wykluczać, że kredytobiorcy zaczynają już zbliżać się do granicy swoich możliwości. Jak podaje prof. Jacek Łaszek z SGH i NBP, globalna zdolność kredytowa Polaków kształtuje się na poziomie 600-700 mld zł. Nie wszyscy zaś muszą chcieć ją wykorzystać.

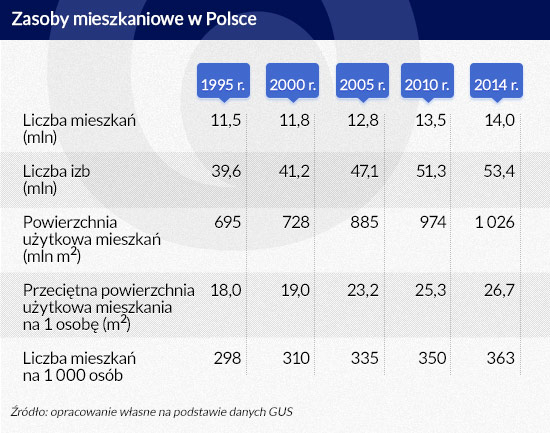

Sytuację na rynku nieruchomości oraz kredytów hipotecznych kształtują również długookresowe tendencje. Każdego roku przybywa w Polsce ok. 140 tys. nowych mieszkań. Liczba ludności utrzymuje się zaś na względnie stabilnym poziomie. W efekcie systematycznie poprawiają się kluczowe wskaźniki mieszkaniowe. W latach 2002-2013 przeciętna powierzchnia użytkowa przypadająca na jedną osobę powiększyła się o 18,5 proc., osiągając poziom 26,3 metra kwadratowego. Jak prognozował w 2012 r. RedNet Consulting, do 2018 r. deficyt mieszkaniowy powinien wręcz zmienić się w nadwyżkę.

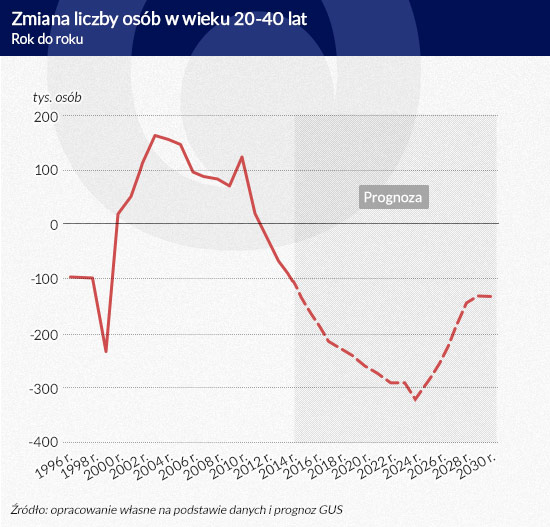

Największy popyt na rynku nieruchomości jest generowany przez osoby stosunkowo młode, które nie zaspokoiły jeszcze swoich potrzeb mieszkaniowych. W latach 90. ubiegłego wieku systematycznie ich jednak ubywało ze względu na relatywnie niską liczbę urodzeń na przełomie lat 60. i 70. Sytuacja zmieniła się w latach 2000., kiedy to w okres dorosłości zaczęło wchodzić bardzo liczne pokolenie wyżu demograficznego z przełomu lat 70. i 80. To właśnie przede wszystkim ono brało na siebie ciężar kredytów hipotecznych, konkurując między sobą o mieszkania, których wciąż panował ogromny niedobór, co przyczyniało się do wzrostu ich cen – w drugiej połowie 2007 r. drożały one nawet o 47 proc. rok do roku.

(infografika DG)

Począwszy od 2012 r. – a więc momentu, gdy na rynku mieszkaniowym zaczął panować zastój – zmniejsza się liczba osób w wieku 20-40 lat. Początkowo ubytek ten wyniósł 23 tys. osób rocznie, jednak już w 2014 r. przyspieszył do 99 tys. osób, a – jak wynika z prognoz GUS – już w 2017 r. osiągnie 216 tys. osób rocznie. Liczba zawieranych każdego roku małżeństw zmalała zaś z 258 tys. w 2008 r. do 180 tys. w roku 2013.

Należy więc liczyć się z tym, że na rynku będzie coraz mniej kupujących, chcących zostać właścicielami swojego pierwszego lokum. W związku ze starzeniem się społeczeństwa przewiduje się również wzrost liczby zgonów, co może wpłynąć na zwiększenie podaży mieszkań na rynku wtórnym. W najbliższych latach wzrost ten nie będzie jednak spektakularny. Z prognoz GUS wynika, że w 2025 r. umrze niemal 398 tys. mieszkańców Polski – o ok. 12 tys. więcej niż w ubiegłym roku.

(infografika DG)

Co może w takim razie – pomimo fatalnej sytuacji demograficznej – zapobiec załamaniu cen nieruchomości w przyszłości? Wiele wskazuje na to, że będzie to chęć uwolnienia się od ścisku. W 2013 r. aż 44,8 proc. Polaków mieszkało w przeludnionych lokalach. Nawet jeżeli w przyszłości celem stawianym przed budownictwem mieszkaniowym nie będzie już zapewnienie dachu nad głową setkom tysięcy młodych ludzi rozpoczynających samodzielne życie, to wciąż może być nim wydobycie naszego społeczeństwa z deprywacji mieszkaniowej.

Nawet zakładając, że każdego kolejnego roku przybywać będzie w Polsce 130 tys. nowych lokali, dopiero w 2044 r., podobnie jak obecnie w Niemczech, na 1000 osób przypadać będzie ok. 500 mieszkań – i to po części dzięki temu, że liczba ludności zmaleje do 35,7 mln osób. Powyższe fakty skłaniają do refleksji nad tym, jaka jest rzeczywista skala deficytu mieszkaniowego w Polsce.

Autor jest doktorantem w Szkole Głównej Handlowej w Warszawie oraz ekspertem ekonomicznym organizacji Pracodawcy RP.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

Ceny amerykańskiego rynku mieszkaniowego będą miały znaczący udział w inflacji w 2022 r. Wpływ wyniesie od jednego do prawie trzech punktów procentowych – wykazała analiza przeprowadzona przez autorów.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.