Podatki nie wystarczą, potrzebny jest system podatkowy

Dyskusja na temat fiskalizmu w Polsce najczęściej ogranicza się do wysokości stawek podatkowych. Dla jednych obciążenia fiskalne są zbyt wysokie, a kwota wolna w podatku dochodowym od osób fizycznych zbyt niska. W ocenie innych obciążenia podatkowe nie odbiegają w Polsce od poziomu w innych krajach. Obu stronom brakuje szerszego, systemowego spojrzenia na podatki.

(CC By NC ND Oxfam International)

Wysokość obciążeń podatkowych nie jest jedynym ważnym, a być może nawet nie najważniejszym, elementem systemu podatkowego. System podatkowy powinien być także stabilny, nieskomplikowany oraz dogodny dla podatników. Zasady dogodności oraz pewności zostały sformułowane jeszcze przez Adama Smitha, który zauważył, że „pewność co do tego, ile każda jednostka ma zapłacić, jest sprawą tak wielkiej wagi, że nawet bardzo nierównomierne rozłożone podatki nie są w przybliżeniu złem tak wielkim, jak wielkim złem jest nawet mały stopień niepewności w tym względzie”. Również dogodność opodatkowania jest istotna. Przyjazne warunki płatności ułatwiają płacenie podatków, co byłoby korzystne zarówno dla podatników, jak i dla budżetu państwa.

Innymi słowy, integralną częścią systemu podatkowego, oprócz skali podatkowej, są także zasady jego funkcjonowania oraz przepisy regulujące prawa i obowiązki podatników oraz aparatu administracji skarbowej. Naczelną zasadą funkcjonowania szeroko rozumianej administracji skarbowej powinna być łacińska maksyma paremia in dubio pro tributario, której wprowadzenie zaproponował niedawno prezydent Bronisław Komorowski, a według której wszelkie wątpliwości co do przepisów podatkowych powinny być rozstrzygane na korzyść płatnika.

Polski system podatkowy

W ciągu ostatnich 25 lat polski system znacznie ewoluował, przechodząc od systemu charakterystycznego dla gospodarek centralnie planowanych do rozwiązań w zgodzie ze standardami wypracowanymi przez państwa zachodnie o gospodarce rynkowej.

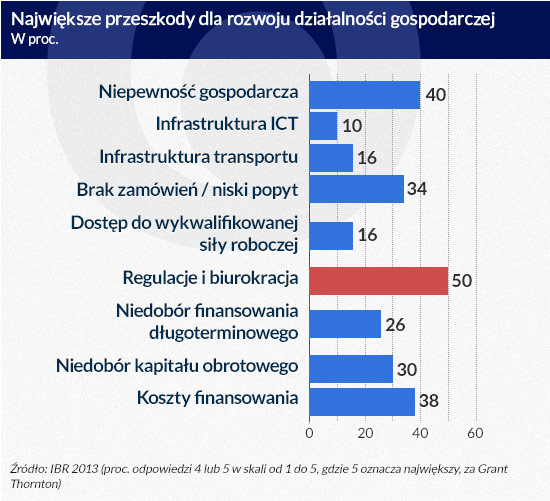

System ten wymaga jednak dalszych reform, gdyż stanowi jedną z głównych przeszkód w prowadzeniu działalności gospodarczej w Polsce, o czym świadczy zajęcie 87 miejsca w tej kategorii na 189 państw w rankingu Doing Business 2015. Co istotne, ranking uwzględnia nie tylko wysokość płaconych przez przedsiębiorców podatków (efektywna stopa podatkowa wyniosła 38,7 proc.), ale także wymaganą liczbę płatności (18) oraz ilość czasu w ciągu roku potrzebnego do wypełnienia obowiązków podatkowych (286). Ranking sugeruje, że polski system podatkowy jest niezwykle skomplikowany.

Potwierdzają to także inne badania, według których polski system podatkowy należy do najbardziej niejasnych, skomplikowanych i wewnętrznie sprzecznych uregulowań legislacyjnych w Europie wśród państw OECD. Wiele przepisów jest niejasnych nie tylko dla podatników, ale także dla organów podatkowych, a nawet sędziów orzekających w sprawach podatkowych. To prowadzi do powstawania sprzecznych przepisów, braku pewności u podatników, czy i w jakiej wysokości powinni zapłacić podatek, a także niskiej efektywności administracji skarbowej oraz wielu nowelizacji przepisów podatkowych. Ze względu na zmienność prawa podatkowego, polski system podatkowy jest również jednym z najmniej stabilnych systemów w Europie.

Powyższe cechy polskiego systemu podatkowego hamują inwestycje oraz prowadzą do wysokich kosztów administracji skarbowej (np. ze względu na dużą liczbę wydawanych interpretacji skarbowych, czy przegraną liczbę spraw podatkowych) i uciekania przez podatników do szarej strefy. Warto zauważyć, że skomplikowany charakter systemu podatkowego może prowadzić do wielu nadużyć podatkowych, co stawia budżet państwa pod presją i prowadzi do większego rygoru przepisów podatkowych i kontroli skarbowych. Nie trafiają one jednak w sedno problemu, lecz uderzają w gros uczciwych podatników, skłaniając ich do przejścia do szarej strefy, co jeszcze bardziej pogłębia problem.

Czemu ma służyć system podatkowy

Problemy polskiego systemu podatkowego wynikają z tego, że jego funkcje nie zostały nigdy właściwie zdefiniowane. Wydaje się, że w odniesieniu do Polski prawdziwa jest teza Wagnera, według której „system podatkowy to bardzo nietrafny eufemizm dla oznaczenia tego, co w rzeczywistości jest chaosem podatków”. Brak jasnej wizji sprzyjał nie tylko ciągłym zmianom i nowelizacjom, ale także jego stopniowej erozji, poprzez wprowadzanie rozmaitych ulg czy zwolnień podatkowych, co często było motywowane bardziej czynnikami politycznymi aniżeli ekonomicznymi.

Realizowanie pozafiskalnych funkcji przez polski system podatkowy powoduje, iż jest to system daleki od neutralności (im bardziej zaś podatki wpływają na alokację zasobów, tym większe zniekształcenia w gospodarce i niższa efektywność systemu podatkowego). Ponadto, zróżnicowane stawki podatkowe, różne preferencje podatkowe oraz warunki dopuszczające ich wykorzystanie, a także częstotliwość ich zmian przyczyniają się skomplikowania i niestabilności polskiego systemu podatkowego, a poprzez to do wyższych kosztów związanych z płaceniem oraz poborem podatków.

Potrzebne zmiany

Za ekonomistami klasycznymi uważam, że główną funkcją systemu podatkowego powinna pozostawać funkcja fiskalna, a więc pozyskanie środków na finansowanie działalności państwa przy jak najmniejszym koszcie poboru oraz wpływie na rynkową alokację rzadkich zasobów. Nie neguję celów gospodarczych i społecznych realizowanych przez państwo. System podatkowy, z racji swej natury, będzie jednak zawsze mniej efektywnie je realizować od innych instrumentów polityki społeczno-gospodarczej. Poprzez zaś obarczenie systemu podatkowego funkcjami redystrybucyjnymi, czy stymulacyjnymi staje się on bardziej skomplikowany i mniej stabilny, co obniża jego wydajność fiskalną.

Uproszczenie systemu podatkowego poprzez przypisanie do niego wyłącznie funkcji fiskalnej wymagałoby wiele zmian. Najważniejsze to:

– Zniesienie preferencji podatkowych i wprowadzenie niskich pojedynczych stawek podatkowych w podatkach dochodowych, VAT czy akcyzie;

– Likwidacja zróżnicowania stawek podatkowych w zależności od formy i rodzaju prowadzonej działalności gospodarczej poprzez m.in. objęcie prowadzenia działalności gospodarczej jednym podatkiem oraz zniesienia podatku od dywidend;

– Zniesienie podatków nierealizujących funkcji fiskalnych. Wpływy z niektórych podatków (np. podatku od spadków i darowizn) są niewielkie, a przyczyniają się do rozbudowy administracji oraz skomplikowania systemu podatkowego.

Nie należy jednak zapominać, że potrzebne są również zmiany wykraczające poza modyfikację stawek podatkowych, zwłaszcza w zakresie dogodności płacenia podatków czy też uprawnień administracji skarbowej oraz podatników. W szczególności mam tutaj na myśli zmiany ordynacji podatkowej polegające m.in. na jasnym określeniu nie tylko praw podatnika, ale także zakresu, czasu trwania i uprawnień organów prowadzących czynności sprawdzające, kontrole oraz postępowania podatkowe.

Innymi słowy, administracja skarbowa powinna mieć jak najmniejszy zakres władzy dyskrecjonalnej. Warto zauważyć, że w wielu krajach ogranicza się obecnie relacje o charakterze represyjnym czy sankcyjnym, na rzecz wzajemnego zaufania i tolerancji organów dla mniej znaczących uchybień podatkowych.

W debacie publicznej często pomijane są takie aspekty polskiego systemu podatkowego, jak niestabilność i poziom skomplikowania. Są one równie ważne, jeśli nie ważniejsze od wysokości stawek podatkowych. Z tego powodu porównywanie wysokości obciążenia fiskalnego pomiędzy różnymi krajami nie oddaje w pełni istoty rzeczy. Choć bowiem stawki podatkowe są w Polsce mniejsze niż w wielu państwach, np. Szwecji, to jednak jakość prawa podatkowego jest jedną z najgorszych w Europie. Oznacza to, że regulacje administracyjno-prawne stanowią znaczną barierę wzrostu gospodarczego w Polsce. Jak najbardziej możliwe jest przeprowadzenie istotnej reformy podatkowej bez konieczności cięć w wydatkach publicznych, lecz wyłącznie poprzez skonstruowanie spójnego i stabilnego systemu podatkowego.

Proponowane zmiany znacznie uprościłyby polski system podatkowy, co zmniejszyłoby koszty płacenia podatków przez podatników, jak i koszty poboru przez administrację podatkową. Jednolite, niskie stawki podatkowe bez ulg, wyjątków i wyłączeń powinny zmniejszyć ryzyko prowadzenia działalności gospodarczej, luki podatkowej oraz pola do nadużyć przez podatników. Powinny też zmniejszyć potrzebę kosztownych i nieprzyjemnych kontroli skarbowej, a w konsekwencji wydatnie zmniejszyć szarą strefę.

Autor jest doktorantem Instytutu Nauk Ekonomicznych na Wydziale Prawa, Administracji i Ekonomii Uniwersytetu Wrocławskiego.

Po upadku systemu z Bretton Woods zwiększyła się skala dyskrecjonalności polityki pieniężnej. Rosnąca popularność kryptowalut wymusiła na bankach centralnych zainteresowanie pieniądzem cyfrowym, który ponownie może zmienić zasady rządzące polityką pieniężną.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.