Progresywność systemu opodatkowania a możliwość uzyskania dodatkowych wpływów przez rząd

Umożliwiająca trwałą obsługę maksymalna wielkość zadłużenia jest odwrotna do stopnia progresywności systemu podatkowego. Stany Zjednoczone nadal są stosunkowo daleko od maksymalnej wielkości długu umożliwiającej trwałą obsługę, gdyby jednak wprowadzono podatek liniowy, zwiększono by ją z 330 proc. do ponad 350 proc. referencyjnego PKB.

(więcej w artykule; infografika Dariusz Gąszczyk)

Skutkiem ogromnego zwiększenia zadłużenia publicznego na całym świecie w czasie wielkiej recesji jest powracające pytanie, jak duże zadłużenie rząd może obsłużyć poprzez podniesienie poziomu opodatkowania. Ujmując tę klasyczną kwestię z dziedziny finansów publicznych inaczej, można spytać, jak duże dodatkowe wpływy z tytułu podatków można uzyskać dzięki podniesieniu stawek podatku dochodowego. Historia przekonanie, że łączne wpływy podatkowe są jednowierzchołkową funkcją wysokości stawek podatkowych, sięga co najmniej Arthura Laffera, a od jego czasów krzywą ukazujący zależność łącznych wpływów podatkowych od średniej stawki podatkowej nazywa się jego imieniem.

Krzywą Laffera dla konkretnej gospodarki (państwa bądź zbioru państw) trudno wykreślić z powodów czysto empirycznych: gdyż zmiany stawki podatkowej w czasie w danym państwie są na ogół niewielkie, a analizowane szeregi czasowe mogą nie obejmować stawek podatkowych zbliżonych do wielkości, która zapewnia maksymalizację wpływów podatkowych. Dlatego ekonomiści zwykle polegają na modelach makroekonomicznych, wykorzystując je jako laboratoria, w których poziom opodatkowania można zmieniać w eksperymentach kontrfaktycznych, a także wyznaczyć zależność między stawkami podatkowymi a wpływami z tytułu podatków – albo za pomocą metod analitycznych, albo z wykorzystaniem symulacji komputerowych.

W opublikowanej niedawno ważnej analizie zatytułowanej „The Laffer Curve Revisited” Matthias Trabandt i Harald Uhlig podali wielkości liczbowe przyjmowane przez funkcję zwaną krzywą Laffera dla USA i 14 państw UE („Journal of Monetary Economics” 58, 2001, s. 305–327). Ustalili, że zarówno w USA, jak i w UE14 wierzchołek krzywej Laffera dla opodatkowania dochodów uzyskiwanych z pracy znajduje się w przedziale wyznaczonym przez średnie stawki opodatkowania wynoszące 50 proc. i 70 proc. w zależności od państwa i parametrów wprowadzonych do modelu. Autorzy ci ponadto doszli do wniosku, że wpływy z tytułu opodatkowania dochodów uzyskiwanych z pracy w USA można zwiększyć o 30 proc., natomiast w UE14 tylko o 8 proc. Z ich analizy wynika, że niektóre państwa europejskie (Dania i Szwecja) znajdują się bardzo blisko wierzchołków swoich krzywych Laffera, wobec czego wpływy z tytułu opodatkowania dochodów z pracy można zwiększyć jedynie o 1 proc.

Matthias Trabandt i Harald Uhlig swoją analizę przeprowadzili w kontekście klasycznego, powszechnie stosowanego w makroekonomii modelu z jednostką reprezentatywną, w którym gospodarka składa się z jednego reprezentatywnego gospodarstwa domowego zobowiązanego odprowadzać liniowy podatek od dochodów z pracy. To oznacza, że stawka tego podatku nie zależy od wielkości dochodu. Trzeba jednak wziąć pod uwagę, że we wszystkich zrzeszonych w OECD państwach występuje znaczące zróżnicowanie gospodarstw domowych pod względem dochodów, zamożności i innych czynników ekonomicznych mających znaczenie w tej kwestii. Do tego we wszystkich państwach OECD – co dokumentujemy poniżej – obowiązują progresywne stawki podatkowe – średnia stopa podatku dochodowego odprowadzanego przez osoby osiągające wyższe dochody jest wyższa.

W opublikowanej w 2014 roku analizie „How Does Tax Progressivity and Household Heterogeneity Affect Laffer Curves” (analiza robocza CEPR nr 10259) badamy, jak progresywny system opodatkowania oraz zróżnicowanie gospodarstw domowych wpływają na przebieg krzywej Laffera. Wykazujemy, że wyższy stopień progresywności opodatkowania dochodów uzyskiwanych z pracy powoduje wyraźny spadek maksymalnych wpływów z tytułu podatków, które rząd może uzyskać, i że pewne (choć nie wszystkie) wymiary zróżnicowania gospodarstw domowych w wielkim stopniu wpływają na przebieg krzywej Laffera.

Mierzenie progresywności opodatkowania w państwach OECD

Aby uzyskać przybliżony model faktycznego systemu opodatkowania dochodów uzyskiwanych z pracy, wykorzystujemy oszczędną formę funkcjonalną, którą zaproponował Roland Bénabou (zob. Tax and Education Policy in a Heterogeneous Agent Economy: What Levels of Redistribution Maximize Growth and Efficiency?, „Econometrica” 70, 2002, s. 481–517). W tym modelu są tylko dwa parametry, z których jeden (θ0) decyduje o poziomie opodatkowania, a drugi (θ1) o stopniu progresywności opodatkowania. Wykorzystujemy dane z internetowego kalkulatora podatkowego OECD, aby dokonać estymacji takich funkcji podatkowych dla rozmaitych rodzajów gospodarstw domowych (osób samotnych, bezdzietnych małżeństw i małżeństw mających dzieci) i uzyskać dla każdego państwa wskaźnik progresywności, czyli ważoną średnią wartość parametru progresywności (θ1) jako wagi, wykorzystując procentowe udziały rozmaitych gospodarstw domowych w łącznej liczbie gospodarstw domowych w USA.

W drugiej kolumnie tabeli 1 ukazaliśmy wielkości przyjmowane przez ten wskaźnik progresywności, a w kolumnie trzeciej podaliśmy wielkości znormalizowane względem wartości dla USA wynoszącej 1. Dane z tej tabeli dowodzą, że między poszczególnymi państwami występują duże różnice pod względem progresywności opodatkowania dochodów uzyskiwanych z pracy. Japonia, Szwajcaria, Portugalia i USA są przy dolnej granicy przedziału wielkości wskaźnika progresywności, a państwa skandynawskie, Irlandia i Holandia znalazły się w pobliżu granicy górnej.

(infografika Dariusz Gąszczyk)

Podstawy modelu

Skutki progresywnego systemu opodatkowania są ściśle powiązane ze stopniem zróżnicowania gospodarstw domowych, ponieważ w systemie progresywnym dla różnych rodzajów zatrudnionych odmienne będą średnie i krańcowe stawki podatkowe. Odpowiedź na nasze pytanie jest zarazem ściśle powiązana z indywidualną (a następnie odpowiednio zagregowaną) reakcją podaży pracy na podatki. W piśmiennictwie mikroekonomicznym (omówionym np. w: M.P. Keane, Labor Supply and Taxes: A Survey, „Journal of Economic Literature” 49, 2011, s. 961–1045) podaje się, że zarówno dostosowanie liczby godzin pracy, jak i poziomu zatrudnienia (szczególnie w przypadku kobiet), czynniki związane z cyklem życia oraz akumulacja kapitału ludzkiego to istotne determinanty tych indywidualnych reakcji.

Z tego powodu opracowujemy model cyklu życia z nieubezpieczalnym idiosynkratycznym ryzykiem płac i endogeniczną akumulacją kapitału ludzkiego, uwzględniając ponadto decyzje dotyczące podaży pracy polegające na dostosowywaniu liczby godzin pracy oraz poziomu zatrudnienia. W tym modelu gospodarstwa domowe dokonują wyborów dotyczących konsumpcji i oszczędności oraz decydują, czy uczestniczyć w rynku pracy (to decyzje wpływające na poziom zatrudnienia), wymiaru pracy, jeżeli się zdecydują na uczestnictwo (to dostosowanie liczby godzin pracy), a wobec tego także akumulacji doświadczenia nabytego na rynku pracy (co z kolei częściowo determinuje przyszłe możliwości zarabiania).

Dlaczego progresywność ma znaczenie

Dlaczego stopień progresywności opodatkowania ma znaczenie, gdy sprawa dotyczy możliwości uzyskiwania przez rząd wpływów z tytułu opodatkowania dochodów uzyskiwanych z pracy w gospodarce cechującej się idiosynkratycznym ryzykiem płac i innymi przyczynami zróżnicowania gospodarstw domowych? Jest kilka skutków stopnia progresywności opodatkowania wpływających na to, jak wpływy z tytułu podatków reagują na poziom opodatkowania, a niektóre mogą wykazywać przeciwne działania. Gdy utrzyma się stałą liczbę przepracowywanych godzin, przy większej progresywności opodatkowania rząd pobiera większe podatki od osób osiągających duże dochody, mniejsze zaś zatrudnionych zarabiających mało.

Zmiany stopnia progresywności opodatkowania jednak zwykle wpływają na liczbę godzin przepracowywanych przez obie grupy. Po pierwsze zwiększenie progresywności opodatkowania wywołuje odmienne efekty dochodowe i substytucyjne oddziałujące na zatrudnionych znajdujących się w różnych częściach rozkładu statystycznego zarobków. Do tego należy dodać, że przyjęcie w modelu decyzji wpływających na poziom zatrudnienia na ogół prowadzi do większej elastyczności podaży pracy w przypadku jednostek o niskich potencjalnych zarobkach, które podejmują decyzje, czy będą uczestniczyć w rynku pracy.

System podatkowy o większej progresywności i ze stosunkowo niskimi stawkami opodatkowania tam, gdzie podejmuje się decyzje wpływające na poziom zatrudnienia (przez decyzje o uczestnictwie w rynku pracy), gdzie elastyczność podaży pracy jest wysoka, może się przyczynić do zwiększenia wpływów podatkowych, jeżeli więcej takich jednostek zdecyduje się na uczestnictwo w rynku pracy.

Co więcej, w modelu cyklu życia obecność ryzyka rynku pracy doprowadzi do większej elastyczności podaży pracy dla osób starszych w wyniku silnej motywacji przezorności cechującej osoby młodsze (zob. J.C. Conesa, S. Kitao, D. Krueger, Taxing Capital? Not a Bad Idea After All!, „American Economic Review” 99, 2009, s. 25–48). Z powodu większej akumulacji doświadczeń nabytych na rynku pracy osoby starsze osiągają wyższe zarobki. Wskutek tego system podatkowy o większej progresywności może wywołać nieproporcjonalny spadek podaży pracy w przypadku osób osiągających wysokie zarobki oraz doprowadzić do zmniejszenia wpływów z tytułu podatków.

Po trzecie zaś bardziej progresywne opodatkowanie zmniejsza motywację młodszych jednostek do akumulowania doświadczeń nabywanych na rynku pracy i dążenia do osiągania wyższych zarobków (które będą wyżej opodatkowane). Ten efekt wywoła zmniejszenie wpływów z tytułu podatków odprowadzanych przez wszystkich, we wszystkich grupach wiekowych, gdyż osoby z młodszych gospodarstw domowych będą pracować mniej, a osoby starsze będą zarabiać mniej (oprócz tego, że będą mniej pracować).

Wreszcie trzeba dodać, że gdy za model akumulacji kapitału ludzkiego przyjmuje się lata doświadczeń na rynku pracy (czyli naukę poprzez pracę) – tak, jak robimy to w naszej analizie – okazuje się, że wpływowi cyklu życia na kapitał ludzki przeciwdziała większa korzyść krótkookresowa (wyższe zarobki netto w krótkim okresie) wynikająca z akumulacji kapitału ludzkiego. Tak więc to, jak stopień progresywności opodatkowania wpływa na zależność między poziomem opodatkowania a wpływami z tytułu podatków (czyli na przebieg krzywej Laffera), jest kwestią złożoną i ilościową.

Nasze ustalenia

Rozważamy dwa alternatywne scenariusze. W pierwszym rząd dokonuje jednorazowego transferu dodatkowych wpływów z tytułu podatków, oddając je gospodarstwom domowym. W drugim rząd zwiększa zadłużenie publiczne, a dodatkowych wpływów z tytułu podatków używa do spłaty odsetek. Najważniejsza różnica między tymi eksperymentami myślowymi polega na tym, że w pierwszym jednorazowa wypłata powoduje negatywny efekt dochodowy wpływający na podaż pracy, natomiast w drugim tak się nie dzieje. W drugim eksperymencie wyznaczony zostaje ponadto maksymalnie trwały długookresowy poziom zadłużenia gospodarki.

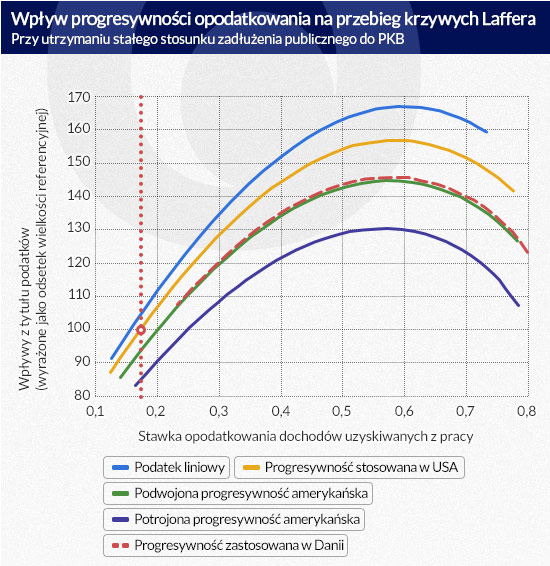

Wykres z rys. 1 ukazuje krzywą Laffera dla amerykańskiej gospodarki przy różnych stopniach progresywności w pierwszym z naszych scenariuszy, z jednorazowym transferem dodatkowych wpływów z tytułu podatków. Na osi odciętych oznaczono średnią stawkę opodatkowania, a na osi rzędnych łączne wpływy z tytułu podatków (wyrażone jako odsetek obecnej wielkości w USA). Zielona krzywa obrazuje faktyczną obecną progresywność opodatkowania w USA, a pionową linię przerywaną wykreślono w punkcie obecnej średniej amerykańskiej stawki opodatkowania wynoszącej 17 proc.

Utrzymując stałą progresywność opodatkowania (czyli przesuwając się wzdłuż zielonej krzywej), przekonujemy się, że Stany Zjednoczone nadal pozostają dość daleko od wierzchołka swojej krzywej Laffera. Przy obecnej progresywności systemu opodatkowania wpływy uzyskiwane z tytułu podatków można zwiększyć mniej więcej o 56 proc., jeżeli średnia stawka opodatkowania dochodów uzyskiwanych z pracy zostanie zwiększona z dzisiejszych 17 proc. do około 58 proc.

(infografika Dariusz Gąszczyk)

Rys. 1 ukazuje również, że konstrukcja systemu podatkowego wywiera wyraźny wpływ na przebieg krzywej Laffera. To jedno z najważniejszych ustaleń wynikających z naszej analizy.

Przy zastosowaniu podatku liniowego (czarna krzywa na wykresie) maksymalne wpływy, które można uzyskać, są o około 6 proc. wyższe od wielkości uzyskiwanej przy progresywności obecnie stosowanej w USA. Okazuje się również, że system opodatkowania z progresywnością obecnie stosowaną w USA może zapewnić wpływy podatkowe o 7 proc. wyższe niż system podatkowy z progresywnością dwukrotnie wyższą, podobny do tego, który obowiązuje w Danii (i według naszych szacunków cechuje się najwyższym stopniem progresywności opodatkowania wśród państw OECD objętych naszymi badaniami – zob. tabelę 1).

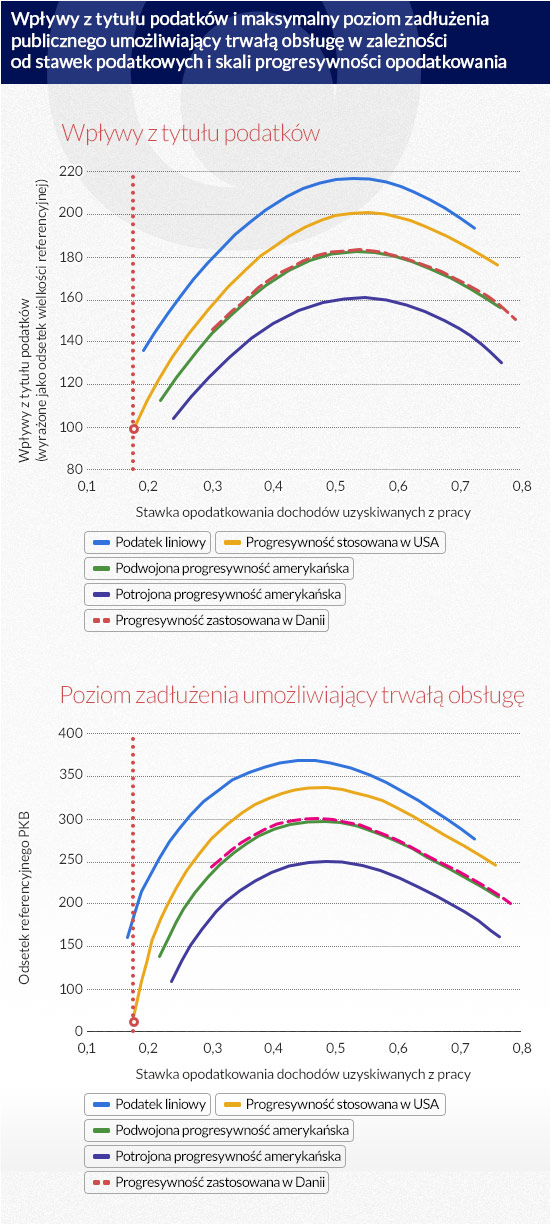

Lewy wykres z rys. 2 ukazuje krzywe Laffera dla gospodarki amerykańskiej w drugim z naszych scenariuszy, w którym dodatkowe wpływy z tytułu podatków wykorzystuje się do obsługi zwiększonego zadłużenia publicznego. Gdy porównamy wykresy z rys. 2 z wykresami z rys. 1, zauważymy, że wierzchołek krzywej Laffera znajduje się zdecydowanie wyżej, gdy rząd nie dokonuje redystrybucji dodatkowych wpływów z tytułu podatków, oddając je gospodarstwom domowym, lecz używa ich do obsługi zwiększonego zadłużenia publicznego.

W porównaniu z pierwszym scenariuszem brak negatywnego efektu dochodowego wpływającego na podaż pracy powoduje zwiększenie PKB i powiększenie bazy podatkowej, chociaż przez zadłużenie dochodzi do wypychania produktywnego kapitału. Prawy wykres z rys. 2 ukazuje maksymalne zadłużenie umożliwiające trwałą obsługę (wyrażone jako odsetek referencyjnego amerykańskiego PKB) w zależności od średniej stawki opodatkowania przy różnych stopniach progresywności opodatkowania. Przy obecnie stosowanej progresywności (ukazuje ją zielona krzywa) Stany Zjednoczone mogą trwale obsługiwać zadłużenie wynoszące około 330 proc. referencyjnego PKB, w tym celu zwiększając średnią stawkę podatkową mniej więcej do 42 proc.

Tak więc według naszych ustaleń USA nadal znajdują się daleko od maksymalnego zadłużenia umożliwiającego trwałą obsługę, co być może zgadza się z tym, że na międzynarodowych rynkach obligacji premia za ryzyko związane z amerykańskim zadłużeniem nadal pozostaje dość niska, chociaż w ostatnich latach (po okresach, które wykorzystaliśmy w naszej kalibracji) zadłużenie USA wzrosło do 120 proc. PKB.

Prawy wykres pozwala także zaobserwować, że większe zadłużenie publiczne można trwale obsłużyć przy mniejszej progresywności systemu podatkowego. Gdyby Stany Zjednoczone przeszły na podatek liniowy (czarna krzywa), maksymalne zadłużenie umożliwiające trwałą obsługę mogłoby przekroczyć 350 proc. referencyjnego PKB, natomiast przyjęcie duńskiej progresywności systemu podatkowego prowadzi do tego, że wielkość zadłużenia umożliwiającego trwałą obsługę spada poniżej 250 proc. referencyjnego PKB.

(infografika Dariusz Gąszczyk)

Stopień progresywności systemu podatkowego w istotnym stopniu decyduje o maksymalnych wpływach podatkowych oraz o maksymalnym zadłużeniu umożliwiającym trwałą obsługę w gospodarkach cechujących się zróżnicowaniem gospodarstw domowych. Naturalnie nie wynika z tego, że progresywne opodatkowanie dochodów to niepożądane rozwiązanie polityczne. Można po nie sięgnąć, aby zapewnić ubezpieczenie społeczne albo częściowo dzięki niemu dążyć do osiągnięcia bardziej pożądanej społecznie dystrybucji dochodu po opodatkowaniu. W naszej analizie kwantytatywnej chcieliśmy wykazać, jak od tego wyboru zależą granice wielkości administracji państwowej (mierzonej albo za pomocą wpływów podatkowych, albo zadłużenia).

Hans Holter wykłada ekonomię na Uniwersytecie Oslo.

Dirk Kruger jest profesorem ekonomii kierującym Wydziałem Ekonomii na Uniwersytecie Pensylwanii oraz członkiem zespołu badawczego Ośrodka Badań Polityki Gospodarczej.

Serhiy Stepanchuk jest pracownikiem naukowym Politechniki Lozańskiej (École polytechnique de Lausanne)

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Wyniki prowadzonego w czasie pandemii badania, pokazują, że brytyjskie gospodarstwa domowe, obawiające się o swoją przyszłość finansową - w przypadku jednorazowej korzystnej zmiany dochodu - zamierzają jednak wydać na konsumpcję więcej niż pozostałe.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.