Zespół doradców Taurona pozytywnie zaopiniował plan zakupu przez tę grupę energetyczną od Kompanii Węglowej kopalni Brzeszcze. To nie jedyny zakład wydobywczy, który może w najbliższym czasie zmienić właściciela. Nazywanie tej zmiany prywatyzacją byłoby przesadą. Pomimo zmiany szyldu forma własności pozostanie nadal państwowa.

(infografika Dariusz Gąszczyk)

Słowo „prywatyzacja” w sektorze węgla kamiennego od lat działa na związkowców jak płachta na byka. I choć prywatyzacja lubelskiej Bogdanki czy sprzedaż czeskiemu EPH kopalni Silesia w Czechowicach-Dziedzicach pokazały, że prywatny właściciel może z powodzeniem i efektywnie kontynuować wydobycie, to górnicza strona społeczna kurczowo trzyma się państwowej własności. Tylko jednak, gdy do wyboru jest zamkniecie kopalni albo jej sprzedaż, związkowcy stawiają na „mniejsze zło” – prywatyzację.

Straszenie Czarnym Ludem

Gdy w 2009 r. na GPW debiutował Lubelski Węgiel Bogdanka górnicy ze Śląska w imieniu kolegów z Lubelszczyzny głośno protestowali przeciwko wyprzedaży narodowego dobra, czyli „czarnego złota”. Debiut okazał się sukcesem, a Skarb Państwa szybko sprzedał pakiet kontrolny i kopalnia stała się w pełni prywatna. Świetnie radzi sobie do dzisiaj, nawet w czasach kryzysu. A efektywność wydobycia liczona w tonach na osobę jest w niej ok. 2,5 raza większa niż w kopalniach śląskich.

Debiut Jastrzębskiej Spółki Węglowej (JSW) na warszawskim parkiecie w 2011 nie był już takim sukcesem, a Skarb Państwa zachował w firmie ponad 50 proc. akcji. Dziś resort skarbu nie mówi o planach sprzedaży pakietu kontrolnego akcji największego w UE producenta węgla koksowego, choć rynek aż huczy od plotek, że JSW mogłaby zostać przejęta albo przez grupę Jana Kulczyka, albo przez ArcelorMittala, dla którego koksowni w Zdzieszowicach i Krakowie jest głównym dostawcą paliwa.

– Nie komentujemy tych kwestii – mówi nam Marta Wysocka, rzeczniczka Kulczyk Investments.

– W Polsce kluczowym obszarem działalności ArcelorMittal jest produkcja stali i to na nim będziemy się koncentrować przez kolejnych kilka lat – mówi nam z kolei Sylwia Winiarek, rzeczniczka ArcelorMittal Poland.

Obecnie kapitalizacja JSW wynosi ok. 2,2 mld zł (dla przypomnienia – podczas debiutu akcje JSW kosztowały 136 zł, obecnie to niespełna 20 zł za walor).

Na państwowym garnuszku

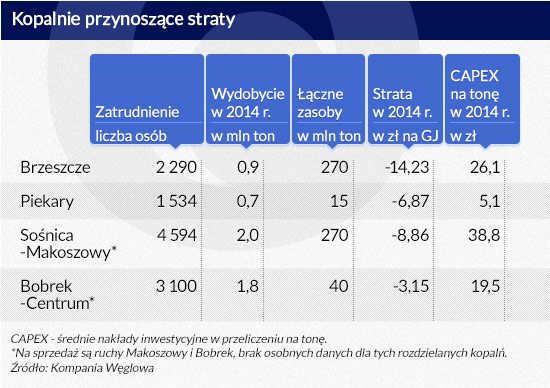

Największa rewolucja czeka kopalnie Kompanii Węglowej. Bobrek-Centrum i Sośnica-Makoszowy zostaną podzielone. Centrum i Makoszowy trafią do Spółki Restrukturyzacji Kopalń (SRK), podobnie jak Brzeszcze i Piekary. Wszystkie teoretycznie do likwidacji, chyba, że znajdzie się chętny na ich zakup. Już wiadomo, że Piekary kupi Węglokoks (odkupi także ruch Bobrek, ale bezpośrednio od Kompanii), a Brzeszcze – Tauron. Czyli nowymi inwestorami będą tu spółki i tak kontrolowane przez Skarb Państwa.

Zdaniem Jana Dziekońskiego, eksperta Roland Berger Strategy Consultants, zakup Brzeszcz przez Tauron ma teoretycznie sens, bo posiadający dwa własne zakłady wydobywcze (Sobieski i Janina) Tauron i tak zakładał zwiększenie wydobycia węgla (może to jednak zrobić w posiadanych kopalniach). Tauron będzie zresztą zmniejszał zużycie węgla, bo planowane nowoczesne bloki (m.in. w Jaworznie) będą po prostu bardziej efektywne.

Wyjątkiem w tej układance jest ruch Makoszowy – do jego zakupu przymierza się właściciel telewizji TVS, Andrzej Hołda – i to byłaby faktycznie prywatyzacja. Lecz jak na razie konkretów brak.

Przez chwilę „w grze” była jeszcze Universal Energy, spółka jednego z najbogatszych Polaków, Krzysztofa Domareckiego (właściciel m.in. Seleny), która wyrażała chęć przejęcia kopalń KW przenoszonych do SRK, ale sprawa ucichła. Wcześniej spółka ta, na której czele stoi Waldemar Mróz, były wiceprezes Katowickiego Holdingu Węglowego, interesowała się m.in. kopalnią Wieczorek należącą właśnie do KHW.

Pozostałe kopalnie Kompanii Węglowej, które nie trafiają do SRK wchodzą do tzw. Nowej Kompanii Węglowej, czyli spółki celowej państwowego Węglokoksu, której kapitał do końca półrocza mają podwyższyć o ok. 2 mld zł nowi inwestorzy (a konkretnie kontrolowana przez państwo energetyka). Czyli wszystko zostanie w rodzinie.

A jeśli chodzi o Katowicki Holding Węglowy (KHW) – tam na razie jest plan przeniesienia ruchu Boże Dary kopalni Murcki-Staszic do SRK. O sprzedaży innych kopalń nic nie wiadomo.

Warto jednak przypomnieć, że w 2007 r. to właśnie KHW było spółką najbardziej przygotowaną do wejścia na giełdę. Jednak na planach się skończyło.

Dlaczego nie sprzedawać

– Jeśli chodzi o sprzedaż kopalń Kompanii, to pytanie, z jakiej perspektywy na to spojrzeć. Niektórzy mogą traktować sprzedaż prywatnym inwestorom zakładów kierowanych do SRK jako możliwość pokazania, że udało się uratować zakład. W takiej jednak sytuacji paradoksalnie nowy inwestor utrzymujący wydobycie węgla energetycznego jeszcze bardziej zwiększy problem nadpodaży – mówi nam Jan Dziekoński. Eksperci szacują, że obecnie na polskim rynku węgla mamy ok. 10 mln ton nadwyżki dla energetyki.

Zdaniem Dziekońskiego np. chęć zakupu ruchu Makoszowy przez właściciela telewizji TVS to raczej działanie na krótką metę, które miałoby na celu możliwie niskimi nakładami i przy sporych cięciach zwiększenie produkcji najdroższego obecnie węgla grubego i średniego. A w przypadku zakupu Brzeszcz przez Tauron czy Piekar i kopalni Bobrek przez Węglokoks nie można mówić o prywatyzacji. Zdaniem Dziekońskiego, gdyby gdzieś udało się powtórzyć casus Silesii, którą kilka lat temu od Kompanii kupił czeski EPH, byłoby to sporym osiągnięciem.

– Większe zaangażowanie inwestorów prywatnych w polskie górnictwo przyniosłoby gospodarce więcej korzyści niż utrzymanie dzisiejszej dominacji Skarbu Państwa w sektorze. Głównym wyzwaniem właścicielskim jest przywrócenie rentowności branży w świecie niskich cen surowca. Oznacza to konieczność restrukturyzacji zatrudnienia i reorganizacji pracy, a także zmianę zasad wynagradzania w sektorze. Przykład Silesii pokazuje, że polskie górnictwo może się zmienić, ale tylko gdy zostaje postawione w sytuacji podbramkowej i nie może liczyć na wsparcie operacyjne ze strony państwowego właściciela – ocenia Aleksander Śniegocki, analityk Warszawskiego Instytutu Studiów Ekonomicznych.

– Odkładanie decyzji pozbawia kopalnie najcenniejszego zasobu, czyli czasu. Czasu wymaga bowiem opracowanie planu naprawczego, jego wdrożenie, znalezienie inwestorów i przekonanie ich do sfinansowania procesu sanacji poszczególnych kopalń. W styczniu zobaczyliśmy, co się dzieje, gdy czasu brak. Zamiast dyskusji o kierunkach sanacji nierentownych kopalni mieliśmy gaszenie pożaru, a teraz ryzyko, że część potencjalnie zyskownych aktywów zostanie na trwale wycofana z użytku – dodaje Śniegocki.

9 marca w Katowicach odbyło się pierwsze ze spotkań strony rządowej ze stroną społeczną poświęcone nowej strategii dla górnictwa. Konkrety mają wypracować powołane grupy robocze.

Jak sprzedawać, to co

– Być może prywatni inwestorzy mogliby się zainteresować takimi kopalniami jak np. Marcel, Piast i Ziemowit. Marcel w ogóle nie stracił rentowności (w przeciwieństwie do reszty kopalń w Kompanii w 2014 r. – red.), a dwie pozostałe przy naprawdę niewielkich wysiłkach spokojnie wyjdą na prostą. Gdyby się po nie zgłosiła np. prywatna kopalnia lub grupa energetyczna, to byłoby nawet racjonalne – ocenia Dziekoński.

Sęk w tym, że kopalnie te nie są na sprzedaż, bo mają być ważnymi filarami Nowej Kompanii Węglowej.

A co w takim razie z kopalniami innych spółek węglowych, czy choćby z pakietem kontrolnym Jastrzębskiej Spółki Węglowej? W obowiązującej na razie strategii dla górnictwa jest zapis o tym, że kontrolny pakiet musi pozostać w rękach państwa.

– JSW to nie jest strategiczna firma z punktu widzenia bezpieczeństwa energetycznego państwa, ponieważ produkuje przede wszystkim węgiel koksowy i jest głównie dostawcą ArcelorMittala. Sprzedaż przez państwo pakietu większościowego byłaby w tym wypadku racjonalną decyzją. Tyle, że po ostatnich strajkach potencjalni inwestorzy mogli się po prostu wystraszyć. ArcelorMittal ma doświadczenie w radzeniu sobie ze związkami zawodowymi, ale chyba aż tak nie potrzebuje kopalń JSW, przynajmniej na razie. A Jan Kulczyk? On ma chyba inną wizję biznesu energetycznego – ocenia Dziekoński.

A co z kopalniami KHW i np. wspomnianym wcześniej Wieczorkiem?

– Nie bardzo widzę szansę przedłużenia życia tej kopalni, bo w niej do maksymalnie 2020 r. skończy się węgiel. Po odjęciu Bożych Darów i z czasem Wieczorka, KHW sobie jednak poradzi. Pozostaje co prawda problem kopalni Wujek, a jej potencjalne zamknięcie jako kopalni-symbolu budziłoby mnóstwo emocji. Kopalnie Staszic i Mysłowice-Wesoła to atrakcyjne podmioty. Dodając do tego w miarę spokojne jak na górnictwo związki zawodowe nie zdziwiłoby mnie zainteresowanie prywatnego inwestora tymi właśnie zakładami – dodaje Jan Dziekoński.

Nie tylko związkowcy blokują

Związkowcy o prywatyzacji nie chcą słyszeć, jednak na razie przynajmniej nie chcę o niej słyszeć też duzi, poważni, prywatni inwestorzy.

– Dotychczasowa formuła prywatyzacji na przykładzie JSW po prostu się skompromitowała – ocenia Jerzy Markowski, były wiceminister gospodarki ds. górnictwa. – Rzeczywistość pokazała, że zachowanie ponad 50 proc. akcji przez Skarb Państwa pozostawia w firmie mechanizmy polityczno-związkowe, o czym przekonaliśmy się podczas niedawnych strajków, kiedy to więcej do powiedzenia mieli związkowcy, niż mniejszościowi udziałowcy. Moim zdaniem poważni inwestorzy zniechęcili się protestami w Kompanii i JSW. Teraz liczą się ci, co mogą dostać kopalnie za darmo – tłumaczy. Jego zdaniem wzorcowym przykładem jest z kolei Bogdanka, którą po debiucie giełdowym w 2009 r. rok później udało się w pełni sprywatyzować. No i Silesia.

– Jeśli na przykład pan Hołda kupiłby Makoszowy, to byłoby to przedsięwzięcie porównywalne do przejęcia Silesii przez Czechów. Tylko on musiałby tę kopalnię kupić, a nie dostać za grosze, bo dopiero ten, kto kupi kopalnie wie, co znaczy inwestować w swoją własność. Obawiam się jednak, że dzisiaj nikt nie kupi kopalń czy spółek węglowych bez znowelizowanej ustawy o związkach zawodowych i obciążonej historycznie rozbuchanym socjalem czy rozgrzebanymi sprawami z gminami – mówi nam Markowski.

Być może z czasem ktoś zdecyduje się na jeszcze innych ruch, czyli zagospodarowanie części terenu nieczynnej kopalni. Tak zrobił chociażby Jan Chojnacki, którego Siltech fedruje teraz na maleńkim kawałku dawnej kopalni Pstrowski (tudzież Jadwiga) i co roku przynosi zyski. Inny przykład to Eko-Holding w Bytomiu działający na terenie dawnej kopalni Powstańców Śląskich. Takie plany ma teraz także Fasing, który planuje wznowić wydobycie w kopalni Barbara-Chorzów z wykorzystaniem części istniejącej tam infrastruktury.

– Dziś inwestor, który ma pieniądze prędzej kopalnię zbuduje niż kupi, bo to jest bardziej racjonalne. Także z punktu widzenia Skarbu Państwa. Budujcie, dajcie pracę polskim budowniczym i górnikom. A węgiel tam wydobywany będzie na pewno wkładem w konkurencję z paliwem z importu – mówi nam Markowski, który sam zresztą doradza niemieckim inwestorom planującym wydobycie w Polsce (nie są jedyni – do budowy kopalni w Przeciszowie przymiesza się Kopex, a na Lubelszczyźnie australijska PD Co.).

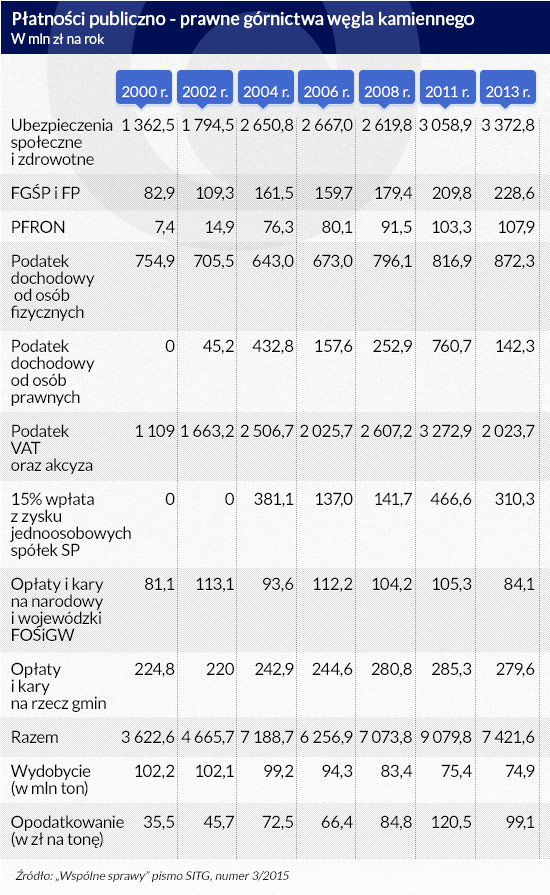

Dla inwestorów – czy to kupujących, czy budujących kopalnie problemem będą także finansowe obciążenia branży, które nie maleją. Część z nich, jak np. 15 proc. wpłata z zysku jednoosobowych spółek skarbu państwa nie będzie dotyczyć prywatnego właściciela, ale znacząca większość – owszem. A opodatkowanie tony węgla kamiennego wzrosło z 35,45 zł w 2000 r. do 99,11 zł w 2013.

Problem cenowy

– Gdyby przeznaczone do likwidacji zakłady faktycznie zostały zamknięte, na pewno zmniejszyłaby się nadpodaż węgla energetycznego na rynku, bo nie ma w kraju miejsca na tyle tego paliwa. Zwłaszcza, jeśli chodzi o miały. Już, z tego co słychać, zaczęła się wojna cenowa, a jak wszyscy nawzajem zaczną „wypychać swój” produkt, to ceny jeszcze bardziej spadną. A wtedy ani Kompania Węglowa, ani Katowicki Holding Węglowy nie wyjdą na plus. Finansowo utrzyma się tylko Bogdanka – ocenia Jan Dziekoński. – A popyt w najbliższych latach nie wzrośnie. Znowu więc trzeba będzie planować zamknięcia kopalń i wracamy do punktu wyjścia. W takiej sytuacji paradoksalnie nowy inwestor utrzymujący wydobycie węgla energetycznego jeszcze zwiększy problem nadpodaży – tłumaczy.

Zresztą potencjalny inwestor z przerażeniem patrzy na to, co w ostatnim czasie robi Kompania Węglowa, która w kraju proponowała nawet 6,9 zł za 1GJ (chodzi o dość słaby węgiel typu 21, czyli 145 zł za tonę), wobec średniej ceny ok. 10 zł za 1 GJ. Warto dodać, że średni koszt wydobycia tony węgla w KW przekracza 300 zł. Dlatego konkurencja mówi wprost o dumpingu.

(infografiki Dariusz Gąszczyk)

(infografiki Dariusz Gąszczyk)

– Proponowane obecnie rozwiązania naprawcze dla Kompanii biorą pod uwagę tylko jeden podmiot na rynku, właśnie KW. Spodziewająca się wsparcia publicznego Kompania sprzedaje węgiel poniżej kosztów wytworzenia, co uderza w pozostałe podmioty na rynku, które działają na zasadach rynkowych, w tym Bogdankę – ocenia Zbigniew Stopa, prezes Bogdanki. – Skupianie się tylko na sytuacji Kompanii w naszej opinii jest błędem. W programie naprawczym należy brać pod uwagę całe polskie górnictwo, w przeciwnym razie jego skutki dla branży mogą być katastrofalne, łącznie z utratą miejsc pracy w kopalniach, działających znacznie efektywniej niż KW. Warto wspomnieć, że wspieranie jednego przedsiębiorcy może budzić wątpliwości natury prawnej jako niedozwolona pomoc publiczna. Komisja Europejska musiałaby uznać wsparcie KW za dopuszczalne, a naszym zdaniem – z punktu widzenia przepisów unijnych – trudno znaleźć uzasadnienie dla takiego rozstrzygnięcia – ocenia.

– To samobójstwo – mówi nam o tym, co robi Kompania osoba związana z branżą energetyczną. – To zniszczenie rynku na lata, totalny brak profesjonalizmu w kwestii sprzedaży i marketingu, zabijanie zdrowego górnictwa przez chore, ale dotowane przez podatników. To nadaje się na proces sądowy i odpowiednie postępowanie w Brukseli – wylicza.

– Z jednej strony działanie Kompanii jest zrozumiałe, bo musi szukać pieniędzy wszędzie, ale z drugiej strony to doraźnie zrujnuje rynek – przyznaje Jerzy Markowski. Jego zdaniem to jednak działanie na krótką metę, które nie powinno być zagrożeniem dla górniczych inwestorów.

Krzysztof Sędzikowski, prezes Kompanii i Wojciech Kowalczyk, wiceminister skarbu zgodnie zapewniają, że nie ma mowy o dumpingu, bo Kompania sprzedaje węgiel powyżej wartości księgowej. Pytanie jednak czy ta wartość księgowa rzeczywiście uwzględnia wszystkie koszty bezpośrednie i pośrednie. Dotyczy to na przykład odpisu cenowego. KW dokonała korekty ceny uwzględniając to obniżenie w wyniku za 2014 r., czyli poniosła stratę w ubiegłym roku, a w tym teoretycznie sprzedaje z zyskiem – czyli np. w sytuacji gdy faktyczny koszt tony to 300 zł, a strata z tego tytułu w 2014 r. 160 zł, to koszt tony węgla na zwale obecnie to 140 zł. Czyli są to ukryte dopłaty, a koszty te poniesie przypuszczalnie energetyka, bo ona ma być najbardziej prawdopodobnym inwestorem w tzw. Nowej Kompanii Węglowej, czyli spółce celowej, którą utworzył Węglokoks.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.