W obliczu rosnącej presji inflacyjnej i pojawienia się kolejnej odmiany koronwirusa, na nowo skutkującego niepewnością, władze monetarne stają przed nowymi i trudnymi wyborami.

Ponowne pojawienie się pandemii z jej najnowszą odmianą, wariantem Omicron, skokowo zwiększyło niepewność co do perspektyw globalnej gospodarki. Ma to miejsce w sytuacji, kiedy kilka krajów zmaga się z inflacją znacznie przekraczającą cele polityki pieniężnej. Oczywiste jest jednak, że siła ożywienia gospodarczego i wielkość presji inflacyjnej różnią się znacznie w poszczególnych krajach. W związku z tym reakcja polityki pieniężnej na wzrost cen musi być adekwatna do warunków poszczególnych gospodarek.

Inflacja będzie prawdopodobnie wyższa przez dłuższy czas

Widzimy podstawy do tego, aby polityka pieniężna w Stanach Zjednoczonych – przy PKB zbliżonym do poziomów sprzed pandemii, wysokim zatrudnieniu oraz presją inflacyjną obejmującą coraz więcej kategorii – skupiała się w większym stopniu na ryzyku inflacji niż w niektórych innych rozwiniętych gospodarkach, w tym w strefie euro. Wskazane byłoby, aby Rezerwa Federalna przyspieszyła zmniejszanie skali skupu aktywów i cykl podwyżek stóp procentowych.

Inflacja w 2021 r. – spojrzenie na ceny sztywne

Z czasem, gdyby presja inflacyjna stała się powszechna w innych krajach, może zaistnieć potrzeba wcześniejszego zacieśnienia polityki pieniężnej niż się obecnie oczekuje. W obecnych warunkach ważne jest, aby główne banki centralne ostrożnie informowały o swoich działaniach w zakresie polityki pieniężnej, aby nie wywołać paniki rynkowej, która miałaby szkodliwe skutki nie tylko w kraju, ale i za granicą, zwłaszcza w odniesieniu do zadłużonych gospodarek wschodzących i rozwijających się. Nie trzeba dodawać, że biorąc pod uwagę niezwykle wysoką niepewność, w tym związaną z wariantem Omicron, władze monetarne powinny zachować elastyczność, polegać ściśle na danych i być gotowe do korekty kursu zależnie od potrzeby.

Światowy krajobraz inflacyjny

Rosnące ceny energii i żywności przyczyniły się do wzrostu inflacji w wielu krajach. Te globalne czynniki mogą w dalszym ciągu napędzać wzrost inflacji w 2022 r.; dotyczy to zwłaszcza wysokich cen podstawowych produktów żywnościowych. Ma to szczególnie negatywne konsekwencje dla gospodarstw domowych w krajach o niskich dochodach, gdzie około 40 procent wydatków konsumpcyjnych przeznaczanych jest na żywność.

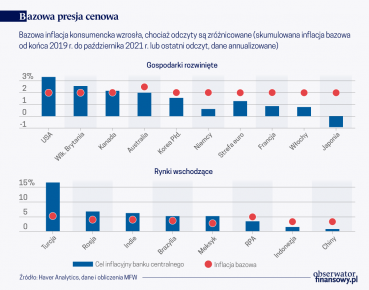

Miara inflacji, w której eliminuje się wysoce zmienną inflację cen paliw i żywności, tzw. inflacja bazowa cen konsumpcyjnych, również wzrosła, ale wykazuje znaczne zróżnicowanie w poszczególnych krajach. Wzrost inflacji bazowej w poszczególnych krajach odzwierciedla również odbicie po spadkach cen w 2020 r., np. w związku z wycofywaniem obniżek podatku VAT w Niemczech. Dlatego warto skupić się na skumulowanej inflacji w ujęciu rocznym od okresu sprzed pandemii. Według tej miary inflacja bazowa wśród gospodarek rozwiniętych najbardziej wzrosła w Stanach Zjednoczonych, a następnie w Zjednoczonym Królestwie i Kanadzie. W strefie euro wzrost ten jest znacznie mniejszy. Ograniczone oznaki presji inflacyjnej bazowej obserwuje się również w Azji, w tym w Chinach, Japonii i Indonezji. Wśród rynków wschodzących, inflacja bazowa gwałtownie wzrosła w Turcji.

Mediana inflacji, czyli miara, na którą nie mają wpływu wyjątkowo duże lub małe zmiany cen w kilku kategoriach towarów, dzięki czemu odzwierciedla ona zakres i prawdopodobny czas trwania presji cenowej, jest także zróżnicowana w poszczególnych krajach. Niedawny wzrost średniej inflacji w Stanach Zjednoczonych do około 3 procent w październiku jest również wyższy niż w innych krajach G7.

Chociaż w kilku krajach inflacja prawdopodobnie utrzyma się na wysokim poziomie do 2022 r., miary oczekiwań inflacyjnych w perspektywie średnio- i długoterminowej w większości gospodarek są nadal bliskie celom polityki pieniężnej. Oprócz oczekiwań dotyczących słabnięcia czynników inflacyjnych, odzwierciedla to również przekonanie, że działania w zakresie polityki pieniężnej mogą sprowadzić inflację do poziomu docelowego.

Inflacja w Niemczech: kłopot dla nowego rządu i strefy euro

W Stanach Zjednoczonych długoterminowe oczekiwania inflacyjne wzrosły, ale pozostają na poziomie zbliżonym do średniej historycznej, a zatem wydają się dobrze zakotwiczone. Oczekiwania w strefie euro również wzrosły, ale z poziomu znacznie poniżej celu inflacyjnego do poziomu bliskiego temu celowi, co sugeruje, że długoterminowe oczekiwania mogły lepiej się zakotwiczyć na poziomie bliskim 2 procent, czyli celu Europejskiego Banku Centralnego. W przypadku Japonii oczekiwania inflacyjne pozostają znacznie poniżej celu.

W przypadku kilku rynków wschodzących, w tym Indii, Indonezji, Rosji i RPA, oczekiwania wykazują oznaki zakotwiczenia. Do wyjątków należy Turcja, gdzie ryzyko rozchwiania oczekiwań inflacyjnych jest widoczne, ponieważ polityka monetarna jest luzowana pomimo rosnącej inflacji.

Źródła presji cenowej

Wzrost inflacji bazowej jest odzwierciedleniem wielu czynników. Nastąpiło silne odbicie popytu, czemu sprzyjały wyjątkowe przedsięwzięcia fiskalne i pieniężne, zwłaszcza w gospodarkach rozwiniętych. Ponadto zakłócenia w dostawach spowodowane pandemią i zmianami klimatycznymi oraz przesunięcie wydatków od usług do towarów spowodowało zwiększenie presji cenowej. Na koniec w niektórych segmentach rynków pracy widoczna jest presja płacowa. Stany Zjednoczone doświadczyły bardziej trwałego spadku aktywności zawodowej w porównaniu z innymi rozwiniętymi gospodarkami, co dodatkowo zwiększa presję płacową i inflacyjną.

Zagregowany popyt powinien osłabnąć w miarę wycofywania wsparcia fiskalnego w 2022 r.

Oczekujemy, że niedopasowanie podaży i popytu z czasem się zmniejszy, redukując część presji cenowej w poszczególnych krajach. W scenariuszu bazowym opóźnienia w wysyłce towarów, opóźnienia dostaw oraz niedobór półprzewodników prawdopodobnie zostaną skorygowane w drugiej połowie 2022 roku. Zagregowany popyt powinien osłabnąć w miarę wycofywania wsparcia fiskalnego w 2022 r.

Należy jednak pamiętać, że w kilku krajach odbicie aktywności gospodarczej było szybkie, a Stany Zjednoczone należały do tych wśród dużych, zaawansowanych gospodarek, w których było ono najszybsze. To właśnie w takich krajach, w których aktywność gospodarcza szybciej powróciła do tendencji sprzed pandemii, inflacja bazowa gwałtownie wzrosła w stosunku do poziomów sprzed kryzysu. Ta zależność pomiędzy siłą ożywienia gospodarczego a inflacją bazową, choć nie jest stuprocentowa, sugeruje istnienie silniejszych podstawowych presji inflacyjnych w krajach, w których popyt odbudowuje się najszybciej.

Zróżnicowana reakcja systemowa

W chwili wybuchu pandemii, władze na całym świecie w jednym czasie radykalnie poluzowały politykę pieniężną i zwiększyły skalę bodźców fiskalnych. Działania te pomogły zapobiec globalnemu kryzysowi finansowemu pomimo zamykania gospodarek i kryzysów zdrowotnych, które wywołały historyczną recesję. Zbieg bardzo niskiej inflacji i słabego popytu stanowił silną przesłankę do prowadzenia łagodnej polityki pieniężnej.

Na początku bieżącego roku inflacja gwałtownie wzrosła za sprawą wyjątkowo wysokiej inflacji w kilku sektorach, takich jak energetyka czy branża motoryzacyjna. Wraz ze zmniejszaniem się zakłóceń związanych z pandemią tendencja ta miała zasadniczo ustąpić do końca roku. Banki centralne, z długą historią utrzymywania inflacji na niskim i stabilnym poziomie, potrafiły odpowiednio „rozgryźć” dynamikę inflacji, utrzymując niskie stopy procentowe dla wsparcia ożywienia gospodarczego.

Skoncentrowanie polityki pieniężnej wyłącznie na wspieraniu ożywienia gospodarczego może doprowadzić do powstania znacznej i trwałej presji inflacyjnej.

W tej chwili jednak urzeczywistnia się sygnalizowane w naszych wcześniejszych publikacjach globalnych i raportach krajowych ryzyko dalszego przyspieszenia inflacji. Zakłócenia w dostawach i nasilony popyt utrzymują się dłużej niż oczekiwano. Inflacja będzie prawdopodobnie wyższa przez okres dłuższy niż wcześniej zakładano, co oznacza, że realne stopy procentowe są jeszcze niższe niż wcześniej, implikując coraz bardziej ekspansywny kurs polityki pieniężnej. Choć nadal przewidujemy, że w przyszłym roku nierównowaga podażowo-popytowa będzie się zmniejszać, to jednak skoncentrowanie polityki pieniężnej wyłącznie na wspieraniu ożywienia gospodarczego może doprowadzić do powstania znacznej i trwałej presji inflacyjnej, co niesie ze sobą pewne ryzyko odkotwiczenia oczekiwań inflacyjnych. W związku z tym w krajach, w których ożywienie gospodarcze poczyniło większe postępy, a presja inflacyjna daje się bardziej we znaki, właściwe byłoby przyspieszenie normalizacji polityki pieniężnej.

Skutki uboczne potencjalnym wyzwaniem

Fed planuje podwyżkę stóp, EBC wciąż nie

Dla banków centralnych rynków wschodzących odpowiednia reakcja na wielkie i długotrwałe szoki podażowe jest jeszcze większym wyzwaniem. Biorąc pod uwagę zwiększone ryzyko uwolnienia się oczekiwań inflacyjnych w porównaniu z gospodarkami rozwiniętymi, kraje te dostrzegają potrzebę wyprzedzenia presji inflacyjnej. W związku z tym niektóre z nich – np. Brazylia i Rosja – skokowo podniosły stopy procentowe. Zacieśnienie to, następujące w sytuacji znacznych niedoborów produkcji związanych z pandemią, może spowodować dalszy spadek produkcji i zatrudnienia. Rynki wschodzące stoją w obliczu potencjalnie problematycznych skutków ubocznych, gdyby zacieśnienie polityki pieniężnej przez gospodarki zaawansowane spowodowało odpływ kapitału i presję na kursy walutowe, co mogłoby wymagać od nich jeszcze większego zacieśnienia polityki pieniężnej.

Wreszcie, nadal panuje ogromna niepewność co do rozwoju pandemii i jej skutków gospodarczych. Wariant wirusa, który znacznie obniża skuteczność szczepionki, mógłby doprowadzić do dalszych zakłóceń w łańcuchu dostaw i ograniczenia podaży pracy, co spowodowałoby wzrost presji inflacyjnej, natomiast niższy popyt mógłby mieć przeciwne skutki. Gwałtowny spadek cen ropy naftowej po odkryciu wariantu Omicron i szybkie nałożenie przez różne kraje ograniczeń podróży jest zwiastunem nadchodzącego zamieszania.

Kluczem do wspierania trwałego ożywienia gospodarczego na świecie jest również jasna komunikacja ze strony banków centralnych.

Podsumowując, władze muszą precyzyjnie dostosowywać swoje reakcje do napływających danych. Zróżnicowane warunki inflacyjne i siła ożywienia gospodarczego w poszczególnych krajach pokazują, dlaczego, biorąc pod uwagę znacznie podwyższoną niepewność związaną z wariantem Omicron, reakcja polityki pieniężnej musi być dostosowana do okoliczności charakterystycznych dla danego kraju. Kluczem do wspierania trwałego ożywienia gospodarczego na świecie jest również jasna komunikacja ze strony banków centralnych.

Jak ostrzegaliśmy w ostatnich raportach, takich jak World Economic Outlook, bardziej zdecydowana reakcja Fed, mająca na celu stłumienie ryzyka inflacyjnego, może spowodować wahania na rynku i wywołać trudności w innych krajach – szczególnie w gospodarkach wschodzących i rozwijających się. Aby tego uniknąć, należy dobrze komunikować zmiany kursu polityki pieniężnej, tak jak miało to miejsce do tej pory. Gospodarki wschodzące i rozwijające się powinny również przygotować się na wzrost stóp procentowych w gospodarkach rozwiniętych poprzez, w miarę możliwości, rolowanie długu, co zmniejszy ich potrzeby w zakresie refinansowania, a organy regulacyjne powinny również skoncentrować się na ograniczeniu narastania niedopasowania walutowego w bilansach.

Poglądy wyrażane na blogu są poglądami autora(-ów) i nie zawsze odzwierciedlają poglądy MFW i jego Rady Wykonawczej.

Artykuł pochodzi z serwisu IMFBlogs.