Przynajmniej do końca 2016 r. inflacja CPI poniżej celu RPP

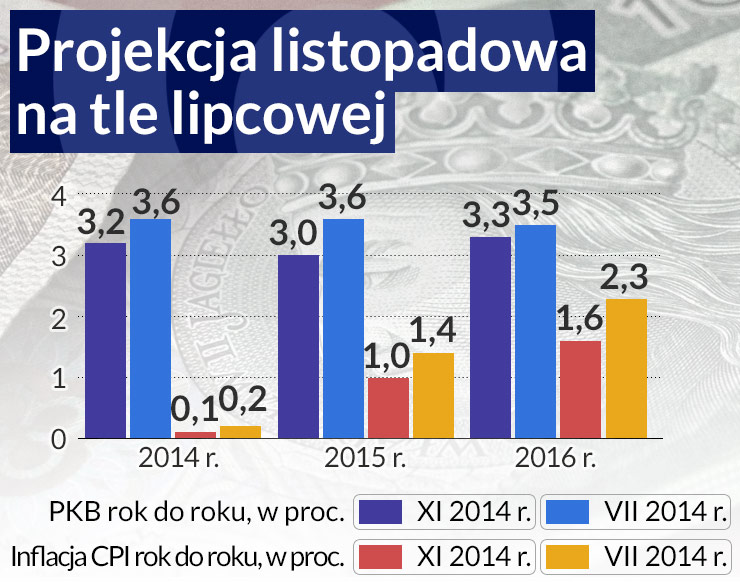

1proc. inflację w 2015 roku i 1,6 proc. w 2016 roku zakłada „Raport o inflacji – listopad 2014 r." Instytutu Ekonomicznego NBP. Wzrost PKB w tym czasie nie przekroczy 3,3 proc. rocznie. To najbardziej prawdopodobny scenariusz przy zagrożonej recesją strefie euro, niskich cenach surowców oraz przesunięciu w czasie inwestycji drogowych ze środków unijnych.

Jeszcze w lipcowej projekcji NBP scenariusz nie był tak pesymistyczny. PKB miało rosnąć po 3,6 proc. w tym i w przyszłym roku, a w 2016 roku o 3,5 proc. Także inflacja w przyszłym roku miała wynieść 1,4 proc., a w 2016 roku nawet 2,3 proc., co zbliżało ją do 2,5 proc. celu NBP.

– Dotychczas przy każdej projekcji zakładaliśmy, że sytuacja w strefie euro będzie coraz lepsza, teraz niestety trzeba zweryfikować te założenia – wyjaśniał podczas prezentacji listopadowej projekcji prof. Andrzej Sławiński – dyrektor Instytutu Ekonomicznego NBP.

Negatywne dane przyszły nie jak dotychczas z peryferii, ale z samego rdzenia unii walutowej – Niemiec i Francji. W listopadowym raporcie jest nawet ramka poświęcona konsekwencjom niskiej stopy inwestycji w Niemczech. Spadek eksportu mocno odbija się na tamtejszym PKB, a straty poniesione przez niemieckie przedsiębiorstwa i instytucje finansowe w następstwie spadku cen kupionych za granicą aktywów sięgają niemal 20 proc. PKB. Tyle samo odejmuje z PKB skumulowana wartość kapitału publicznego jaki uległ deprecjacji od 1999 roku.

Największa gospodarka Europy wciąż ma jednak atuty, które powinna wykorzystać. „Stabilna sytuacja finansów publicznych i bardzo niski koszt pozyskania kapitału pozostawiają wciąż dużą przestrzeń do naprawy ujawniających się braków w infrastrukturze publicznej w celu przyspieszenia wzrostu PKB i zredukowania nadwyżki na rachunku obrotów bieżących” – czytamy w raporcie.

Do tego czasu w strefie euro w latach 2015-2016 można spodziewać się jedynie umiarkowanego ożywienia, ze średnią dynamiką PKB na poziomie 1,3 proc. To i tak nie najgorszy scenariusz, skoro Międzynarodowy Fundusz Walutowy szacuje 40 proc. prawdopodobieństwo recesji w strefie euro i 30 proc. prawdopodobieństwo deflacji.

(infografika Dariusz Gąszczyk)

– Ożywienie gospodarcze znowu się spóźnia. W żadnym kraju nie widać znaczącego popytu konsumpcyjnego, coraz gorsze dane napływają z Niemiec. Właściwie z krajów europejskich tylko Wielka Brytania ma przyzwoite wskaźniki, ale to za mało, żeby pociągnąć cały kontynent – zgadza się prof. Maria Drozdowicz-Bieć ze Szkoły Głównej Handlowej.

– Jestem większym optymistą niż polski bank centralny, który zakłada, że przyszły rok będzie trochę gorszy pod względem wzrostu PKB od obecnego. Konsensus rynkowy jest odwrotny, a nadzieja na większy wzrost w 2015 roku opiera się na tym, że inwestycje prywatne muszą w końcu ruszyć, tak jak i wzrost w strefie euro, na który zaczną wpływać zupełnie przyzwoite wyniki gospodarki amerykańskiej – uważa z kolei dr Bohdan Wyżnikiewicz, wiceprezes Instytutu Badań nad Gospodarką Rynkową.

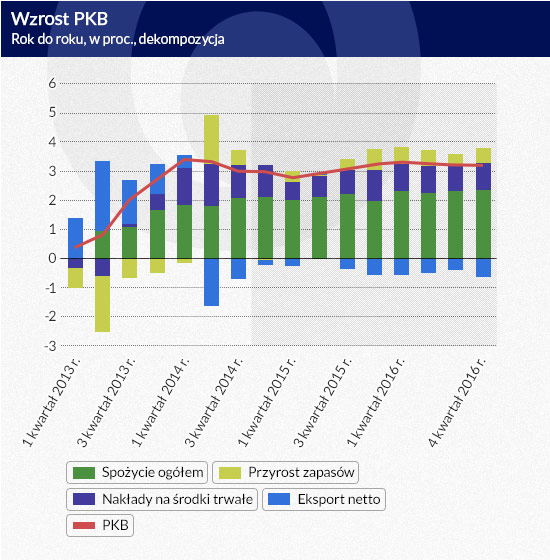

Najbardziej prawdopodobny scenariusz z projekcji NBP zakłada jednak, że obniży się dynamika polskiego eksportu do strefy euro, ale także do Rosji i na Ukrainę. Do rewizji w dół polskiego PKB przyczyniło się też przyjęcie założenia odłożenia w czasie realizacji niektórych projektów z perspektywy unijnej 2014-2020 ze względu na zmiany w Planie Budowy Dróg Krajowych oraz opóźnienia w zatwierdzaniu dokumentów programowych względem oczekiwań z lipca. Spadać będzie zatem udział w PKB eksportu i inwestycji publicznych, rosnąc powinna za to konsumpcja. Sprzyjać jej będą rosnące dochody gospodarstw domowych i niska inflacja.

(infografika DG)

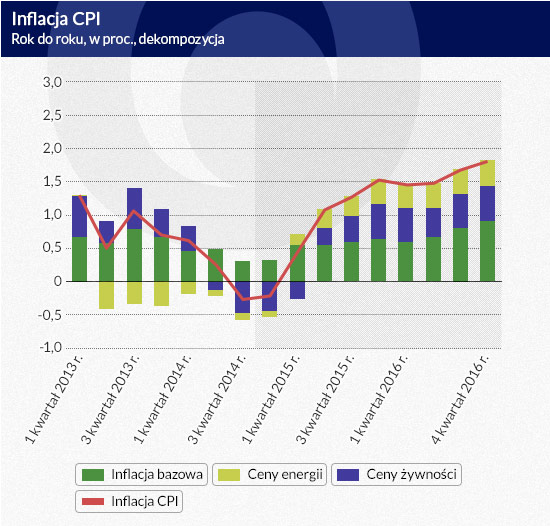

W przyszłym roku inflacja CPI wyniesie tylko 1 proc., a w 2016 roku 1,6 proc. Po raz pierwszy w projekcji NBP omówiono też scenariusz pesymistyczny, którego prawdopodobieństwo wynosi aż 40 proc. (scenariusz centralny ma prawdopodobieństwo 55 proc.). W tym wariancie inflacja nie jest w stanie wzrosnąć powyżej 1 proc. aż do końca 2016 roku, PKB spada zaś do 2 proc. już na początku przyszłego roku.

„Niższa prognoza inflacji CPI w bieżącym i przyszłym roku w dużym stopniu wynika z obniżenia oczekiwań dotyczących wzrostu cen paliw, ze względu na spadek cen ropy naftowej na rynkach światowych. (…) Na wolniejszy wzrost cen energii w przyszłym roku wpływają również niższe, względem wcześniejszych założeń, podwyżki cen energii elektrycznej i gazu ziemnego dla gospodarstw domowych. Wbrew oczekiwaniom z lipca br. w taryfach energii elektrycznej na 2015 r. nie zostaną uwzględnione koszty zakupu certyfikatów finansujących procesy kogeneracji. Z kolei niższa podwyżka cen gazu ziemnego w 2015 r. wynika z opóźnień w dostawach gazu z Kataru (który jest droższy niż importowany z Rosji) oraz spodziewaną obniżką cen importowanego z Rosji gazu ziemnego w wyniku negocjacji kontraktu z Gazpromem” – czytamy w projekcji. W tym roku inflację dodatkowo obniży ciepła zima i rosyjskie embargo, które wpływają na ceny żywności.

Warto zauważyć, że cel inflacyjny NBP na poziomie 2,5 proc. był ostatnio spełniony w grudniu 2012 roku. Nowa projekcja nie daje dużych nadziei na jego osiągnięcie do końca jej horyzontu – do 2016 roku. Inflacja może zatem przebywać poniżej celu przez cztery lata lub nawet dłużej.

– Trzeba pamiętać, że cel 2,5 proc. był ustalony ponad 10 lat temu w zupełnie innej rzeczywistości gospodarczej. Dziś na dobrą sprawę należałoby go zmienić, a jego nieosiąganie, nawet przez dłuższy czas nie jest jakąś tragedią – uważa dr Bohdan Wyżnikiewicz.

– Niska inflacja na świecie nie będzie trwała wiecznie. Obecne ceny ropy naftowej są wynikiem względów politycznych, to gra USA przeciwko Rosji. Rynek może z czasem pójść w drugą stronę. Jeśli do wzrostu cen surowców dodamy za jakiś czas wzrost cen żywności po jakiejś chłodnej zimie to tendencje deflacyjne z powrotem zamienią się w inflacyjne – przewiduje prof. Maria Drozdowicz-Bieć.

„Wydaje się, że w gospodarce światowej tendencje deflacyjne mają przejściowy charakter, na co wskazuje stabilizowanie się oczekiwań inflacyjnych w większości krajów, wzrost cen aktywów oraz niski poziom stosowanego przez MFW indeksu ryzyka zagrożeń deflacyjnych” – czytamy także w listopadowej projekcji. Wyjątkiem jest strefa euro z relatywnie wysokim bezrobociem oraz stagnacją popytu, którejtowarzyszy niska inflacja bazowa.

Całe szczęście Polsce bliżej pod tym względem do reszty świata niż do strefy euro. Mamy przecież solidny wzrost gospodarczy, rosnące płace i rosnące ceny aktywów finansowych. Nie jesteśmy także zmuszeni do przeprowadzania bolesnych procesów oddłużania.

– To co jest naprawdę groźne w przypadku deflacji to sprzężenie zwrotne między stagnacją gospodarczą, a oczekiwaniami deflacyjnymi. Od tego w Polsce jesteśmy daleko – uspokaja prof. Andrzej Sławiński.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.