Reforma Paktu Stabilności i Wzrostu: wniosek Komisji może być straconą szansą

Po wielomiesięcznych rozważaniach Komisja Europejska opublikowała swoją propozycję reformy Paktu Stabilności i Wzrostu. Propozycja zawiera kilka istotnych usprawnień, ale jest obarczona błędami. Tym samym wydaje się być straconą szansą na osiągnięcie wspólnego celu, jakim jest stworzenie właściwego Paktu Stabilności i Wzrostu.

Po miesiącach rozważań Komisja Europejska ostatecznie opublikowała swoją propozycję reformy Paktu Stabilności i Wzrostu (SGP), która została pokrótce przedstawiona przez Buti i in. (2022), a w pełni sprecyzowana w Komisji Europejskiej (2022). Propozycja, którą kraje członkowskie przeanalizują, zawiera dwie zasadnicze poprawki i pięć głównych niedociągnięć.

Pierwszym usprawnieniem jest ustrukturyzowanie procedury wokół przewidywanej ewolucji długu publicznego. Jest to słuszna koncepcja, co od dawna argumentuje wielu ekonomistów (np. Martin i in. 2021, Wyplosz 2019). Dyscyplina fiskalna jest zasadniczo kwestią międzyokresową, a nie powtarzanym rok po roku „deficytem poniżej 3 proc.”, który skutecznie podważył wszystkie poprzednie wersje Paktu. Dług musi być zrównoważony, co oznacza, że ostatecznie zbliża się do umiarkowanego poziomu (powiedzmy 60 proc. PKB lub mniej).

Drugim usprawnieniem jest zróżnicowanie krajów w zależności od ich wcześniejszego zadłużenia. Wynika to naturalnie z pierwszego ulepszenia i pozwala uniknąć traktowania wszystkich krajów w ten sam sposób w zależności od ich rocznych deficytów, stosując te same zasady do krajów o niskim i wysokim zadłużeniu. Chociaż Komisja od dawna uznawała potrzebę pójścia w tym kierunku i często czyniła to w praktyce, formalna zasada o tym nie stanowiła, co często prowadziło do kuriozalnych wypaczeń.

Te koncepcyjne przełomy, choć oczywiste i spóźnione, są nie do przecenienia. Szkoda więc, że przedstawiona propozycja obarczona jest poważnymi wadami.

Po pierwsze, ścieżka zadłużenia ma być ustalana przez Komisję korzystającą z ugruntowanej analizy zdolności obsługi zadłużenia (DSA). DSA polega na wykorzystaniu skumulowanego ograniczenia budżetowego rządu, tożsamości księgowej, do opisania ewolucji długu w określonym horyzoncie czasowym. Horyzont ten musi być wystarczająco długi, aby zbliżyć się do formalnej definicji zdolności obsługi zadłużenia (technicznie rzecz biorąc, warunek transwersalności). Komisja proponuje perspektywę czteroletnią, którą pod pewnymi warunkami można przedłużyć do siedmiu lat (więcej szczegółów poniżej), ale obliczenia opierają się na horyzoncie dziesięcioletnim. Jest to rozsądny kompromis.

Ścieżka relacji długu do PKB jest kształtowana przez trzy zmienne:

realną stopę procentową obsługi długu,

stopę wzrostu realnego dochodu, oraz

wskaźniki deficytu, rok do roku.

Oczywiście bardzo niewiele wiadomo o przyszłym rozwoju dwóch pierwszych zmiennych, więc należy posługiwać się prognozami, które tak naprawdę są tylko założeniami (Wyplosz 2011). Komisja proponuje, że to ona będzie przyjmować te założenia. Ponieważ ścieżka zadłużenia jest bardzo wrażliwa na założenia, Komisja faktycznie zdecyduje, kiedy dług jest zrównoważony, a kiedy nie.

Ponieważ ścieżka zadłużenia jest bardzo wrażliwa na założenia, Komisja faktycznie zdecyduje, kiedy dług jest zrównoważony, a kiedy nie.

Komisja proponuje przeprowadzenie stochastycznej analizy kosztów i korzyści (DSA), aby ocenić wiarygodność swoich założeń w oparciu o dotychczasowe zmiany realnych stóp procentowych i stóp wzrostu. Ale czy to zadziała? Wystarczy pomyśleć o obecnej sytuacji: kto może w sposób rozsądny przyjąć jakiekolwiek założenia na najbliższe kilka lat, i jak przeszłość pomaga w ocenie ich trafności? Biorąc ten kluczowy krok w swoje ręce, Komisja podważyłaby deklarowany cel przywrócenia odpowiedzialności krajom członkowskim.

Po drugie, chociaż czteroletnia perspektywa jest ulepszeniem, jest ona zbyt krótka i może doprowadzić do żądania antycyklicznej koncentracji korekt budżetowych na początkowym etapie – zasadniczo zwróceniem się do członków o ograniczenie wydatków w przypadku spowolnienia wzrostu. Ta funkcja była problematyczna w poprzednich wersjach Paktu Stabilności i Wzrostu. Uprzedzając krytykę, Komisja przewiduje przedłużenie okresu obowiązywania do siedmiu lat, ale pod pewnymi warunkami. Co dziwne, warunki te nie dotyczą samej tylko dyscypliny budżetowej. Wymagają one reform po stronie podaży i „dobrych” inwestycji publicznych. Uzasadnienie jest zapewne takie, że pobudzenie podaży pomaga w zmniejszeniu wskaźnika zadłużenia. Jednak pomieszanie dwóch różnych celów – dyscypliny budżetowej i jakości działań publicznych – rozmywa cel Paktu. Przez ponad dwie dekady SGP nie udało się osiągnąć dyscypliny budżetowej; rozszerzenie jego misji o pobudzenie strony podażowej raczej nie ułatwi mu zadania i nie zwiększy jego skuteczności.

Przez ponad dwie dekady SGP nie udało się osiągnąć dyscypliny budżetowej; rozszerzenie jego misji o pobudzenie strony podażowej raczej nie ułatwi mu zadania i nie zwiększy jego skuteczności.

Po trzecie, po uzgodnieniu ścieżki zadłużenia, każdy rząd musi zobowiązać się do jej realizacji. Ograniczenie budżetowe, które jest podstawą obliczeń DSA, jednoznacznie wskazuje na pierwotne saldo budżetowe jako właściwy instrument. Co zaskakujące, propozycja wymaga od rządów zobowiązania się do „górnych pułapów wydatków”. Czy duże obniżki podatków mogłyby przemknąć niezauważone i doprowadzić do dużych, destabilizujących deficytów? Oczywiście, że nie, bo „wydatki publiczne” nie na tym polegają. Proponowany górny pułap wydatków jest w rzeczywistości „pojedynczym wskaźnikiem operacyjnym”, który ma być prosty i przejrzysty. Wskaźnik ten jest zdefiniowany jako „wydatki pierwotne netto, tj. wydatki pomniejszone o dyskrecjonalne środki po stronie dochodów i z wyłączeniem wydatków z tytułu odsetek oraz cyklicznych wydatków na bezrobocie” (Komisja Europejska 2022: 12). Oznacza to, że obniżki podatków byłyby liczone jako wzrost wydatków. Pomijając ten mylący żargon, wskaźnikiem naprawdę jest korygowane cyklicznie saldo pierwotne, które zostało wprowadzone w ramach poprzedniej reformy, aby umożliwić działanie automatycznych stabilizatorów.

Był to dobry pomysł, który nie przyniósł efektów, ponieważ okazało się, że cyklicznych korekt nie da się zmierzyć z akceptowalną precyzją. Proponowane przez Komisję rozwiązanie polega jedynie na zmianie nazwy instrumentu, przy minimalnych modyfikacjach. Nowy wskaźnik nie jest prosty i przejrzysty, a jego wprowadzenie spowoduje dokładnie te same trudności, które podważyły sens stosowania korygowanego cyklicznie salda pierwotnego.

Po czwarte, w ostatnich latach kraje członkowskie utworzyły niezależne krajowe rady budżetowe, których zadaniem jest monitorowanie budżetów rządowych od etapu ich przygotowania do ostatecznej realizacji. Jak pokazują Beetsma i in. (2018), niektóre z tych rad okazały się dość skuteczne, inne mniej, ponieważ nie są wystarczająco niezależne i/lub mają niewystarczającą liczbę pracowników. Uderzające jest to, że Komisja całkowicie ignoruje tę zmianę będącą prawdopodobnie najbardziej obiecującym nowym narzędziem do ustanowienia dyscypliny budżetowej. Ponadto, wzmocnienie pozycji krajowych rad budżetowych jest kluczowe do ustanowienia odpowiedzialności. Oczywiście, musi istnieć pewien europejski nadzór nad krajowymi radami, aby zagwarantować ich skuteczność. Dlatego Beetsma i in. (2022) i Wyplosz (2013) proponują, aby zreorganizowana europejska rada polityki budżetowej pełniła rolę strażnika krajowych rad, nadzorując ich niezależność, procedury i środki techniczne. Oczywiście takie rozwiązanie zmniejszyłoby centralną rolę, jaką wyznacza sobie Komisja, która skutecznie podważa odpowiedzialność krajów członkowskich.

Wreszcie, od początku egzekwowanie prawa było piętą achillesową Paktu Stabilności i Wzrostu. Jak przewidzieli Eichengreen i Wyplosz (1998), poleganie na sankcjach finansowych było i pozostaje iluzoryczne, ponieważ w ostatecznym rozrachunku rządy raczej nie będą się wzajemnie karać. W ciągu dwóch dekad obowiązywania Paktu nigdy nie nałożono żadnej sankcji, a przecież w wielu krajach ogromnie wzrosło zadłużenie publiczne.

W ciągu dwóch dekad obowiązywania Paktu nigdy nie nałożono żadnej sankcji, a przecież w wielu krajach ogromnie wzrosło zadłużenie publiczne.

Komisja nadal pokłada nadzieję w sankcjach. Jej koncepcja polega na tym, aby sankcje były mniejsze, aby były do przyjęcia. To nadal jest tak samo iluzoryczne, jak zawsze było. Rozwiązaniem jest oparcie się na krajowych radach budżetowych poprzez wzmocnienie ich roli i wpływu. Niedawny upadek brytyjskiej premier Truss był w dużej mierze spowodowany reakcją rynku na jej decyzję o opracowaniu mini budżetu bez konsultacji z cieszącą się dużą renomą brytyjską radą budżetową – Biurem Odpowiedzialności Budżetowej.

Uwagi końcowe

Należy pochwalić Komisję za uznanie, że dyscyplina budżetowa jest pojęciem długoterminowym i że właściwym miernikiem jest ewolucja wskaźnika zadłużenia w długim horyzoncie czasowym, który należy oszacowywać indywidualnie w każdym przypadku. Niestety, podobnie jak solidność łańcucha zależy od każdego jego ogniwa, jakość propozycji podważają błędy w przepływach. Komisja musi oczywiście poruszać się wśród różnych i czasem sprzecznych krajowych opinii na temat dyscypliny budżetowej, co jest wyzwaniem politycznym. Poważne potraktowanie odpowiedzialności krajowej jest właściwą drogą do celu, a to oznacza decentralizację. Wymaga to rygorystycznie określonej struktury instytucjonalnej, która łączy silne i niezależne krajowe rady budżetowe z podobnie silną i niezależną Europejską radą budżetową. Całkiem możliwe, że decentralizacja oznacza zmniejszenie roli Komisji.

Rządy krajowe ocenią teraz tę propozycję. Niektórzy będą oburzeni wrażeniem przejęcia władzy przez Komisję, podczas gdy inni zaakceptują ją w nadziei, że uda im się zawrzeć umowy, aby uniknąć restrykcji SGP, jak to miało miejsce w przeszłości. Może to zapewni przyjęcie wniosku, a być może doprowadzi do jego całkowitego odrzucenia. Stworzenie właściwego Paktu Stabilności i Wzrostu, które jest wspólnym celem, wydaje się teraz być kolejną straconą szansą.

Charles Wyplosz – Professor Emeritus at Geneva Graduate Institute

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Poniżej w plikach pdf odpowiadających wybranym datom publikujemy Kalendarium Wschodnie. Jest to kalendarium istotnych wydarzeń gospodarczych z obszaru Rosji i Ukrainy opartych na najciekawszych informacjach z mediów działających w tych krajach.

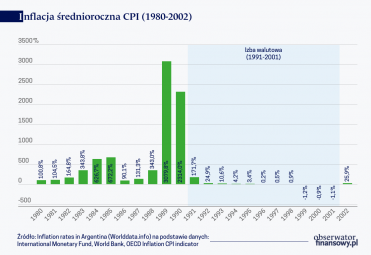

Argentyna, niegdyś jedna z najbogatszych gospodarek świata, co parę lat przechodzi spektakularny kryzys, kończący się ogłoszeniem niewypłacalności państwa, odcięciem od finansowania zagranicznego, hiperinflacją oraz wzrostem ubóstwa społeczeństwa. Jak przerwać ten zaklęty krąg?

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.