Zakłócenia w handlu wynikające z inwazji Rosji na Ukrainę ujawniły słabości polityki polegania na ograniczonej liczbie dostawców w przypadku towarów importowych z niewielką liczbą substytutów.

Wojna w Ukrainie ma daleko idące konsekwencje ekonomiczne dla gospodarki i kapitału ludzkiego tego kraju, z licznymi efektami zewnętrznymi o zasięgu regionalnym i globalnym, materializującymi się zwłaszcza poprzez powiązania handlowe i finansowe. Kilku badaczy zaczęło już kwantyfikować koszty ponoszone przez inne państwa w wyniku restrykcji handlowych wprowadzonych wobec Rosji. W naszej niedawnej analizie badamy, w jaki sposób inwazja Rosji na Ukrainę wpływa na ryzyko globalnych łańcuchów wartości związane z zakłóceniami w handlu i wskazujemy na wrażliwość krajów uzależnionych od Rosji jako eksportera surowców wykorzystywanych w produkcji.

Rola Rosji jako ważnego dostawcy surowców umiejscawia to państwo u podstaw szerokiego wachlarza globalnej aktywności produkcyjnej. Rosja jest szczególnie istotna jako eksporter dóbr i usług pierwotnych i pośrednich wykorzystywanych w eksporcie innych państw na wczesnym etapie produkcji. Świadczy o tym pozycja Rosji w globalnych łańcuchach wartości, która charakteryzuje się dużą partycypacją przednią (ang. forward global value chain participation), czyli położeniem na wczesnych etapach łańcuchów wartości (ang. upstreamness). Głównymi towarami poprzez które Rosja uczestniczy w globalnych łańcuchach wartości – na ich wczesnych etapach – są energia (koks i ropa naftowa), metale i chemikalia, a także transport i niektóre usługi biznesowe. Rosja jest natomiast znacznie mniej istotna jako „nabywca” w ramach globalnych łańcuchów wartości, w mniejszym stopniu polegając na importowanych komponentach do produkcji swojego eksportu (tzw. partycypacja wsteczna w globalnych łańcuchach wartości, czyli „backward global value chain participation”).

Głównymi towarami poprzez które Rosja uczestniczy w globalnych łańcuchach wartości – na ich wczesnych etapach – są energia (koks i ropa naftowa), metale i chemikalia, a także transport i niektóre usługi biznesowe.

Zakłócenie eksportu Rosji przełoży się na globalne łańcuchy wartości poprzez główne światowe ośrodki produkujące dla celów handlowych i wpłynie w szczególności na gospodarki regionalne, które są w dużym stopniu uzależnione od tych dostaw. Podczas gdy praktycznie wszystkie globalne łańcuchy wartości ucierpią w wyniku rosnących cen energii, lista globalnych łańcuchów wartości, które są szczególnie zależne od metali i nawozów z Rosji dla potrzeb swojej produkcji eksportowej, obejmuje m.in. sprzęt transportowy, maszyny, elektronikę i agrobiznes, a także usługi wspierające, w tym usługi transportowe i usługi biznesowe. Funkcjonujące w ramach globalnych łańcuchów wartości huby produkcyjne w Chinach (i w mniejszym stopniu w Japonii i Korei Południowej), Niemczech (i innych krajach Europy Zachodniej) oraz w Stanach Zjednoczonych należą do największych partnerów handlowych Rosji, zarówno jako importerzy rosyjskich surowców, jak i eksporterzy towarów wytwarzanych w ramach globalnych łańcuchów wartości. Jednakże krajami najbardziej uzależnionymi od eksportu z Rosji, a tym samym szczególnie narażonymi na omawiane zakłócenia w handlu, są gospodarki państw sąsiadujących z Rosją i państw z regionu.

Jednakże krajami najbardziej uzależnionymi od eksportu z Rosji, a tym samym szczególnie narażonymi na omawiane zakłócenia w handlu, są gospodarki państw sąsiadujących z Rosją i państw z regionu.

Jakie są czynniki ryzyka i kanały transmisji ryzyka w ramach globalnych łańcuchów wartości?

Z powodu roli Rosji jako znaczącego eksportera surowców, zakłócenia w handlu z Rosją mają oddziaływanie globalne, materializujące się poprzez podwyżki cen, w tym w szczególności podwyżki cen towarów energetycznych, które wpływają na koszty transportu i praktycznie wszystkie globalne łańcuchy wartości. Na całym świecie odczuwalne są ograniczenia podaży i podwyżki cen, zwłaszcza w odniesieniu do pszenicy, kukurydzy i olejów roślinnych (co doprowadziło kilka krajów do ograniczenia własnego eksportu takich towarów), nawozów, metali i surowców energetycznych. Zakłócenia logistyczne, wyższe ceny przewozu towarów i dłuższe opóźnienia wpływają na przepływy handlowe i tranzytowe między Rosją a Europą, ale także między Azją Wschodnią a Europą.

Istotne są również relacje w zakresie siły rynkowej, jako że niektóre globalne łańcuchy wartości składają się z wielu dostawców konkurujących ze sobą na całym świecie (np. odzież), podczas gdy w innych globalni dostawcy mają dużą siłę rynkową (np. półprzewodniki). Dla przykładu, eksport surówki żelaznej jest zdominowany przez trzy kraje (Rosję, Brazylię i Ukrainę), które razem odpowiadają za ponad trzy czwarte światowego eksportu. W związku z tym zastąpienie importu surówki z Rosji będzie trudniejsze niż zastąpienie produktów, w przypadku których światowy rynek jest mniej skoncentrowany.

Zasadniczo, podczas gdy ryzyko związane z globalnymi łańcuchami wartości w danym kraju zależy w dużej mierze od jego bezpośrednich powiązań handlowych z Rosją, globalne łańcuchy wartości zależne od produktów, które mają mniej substytutów, ucierpią znacznie bardziej. Poziom zastępowalności nakładów produkcyjnych pochodzących z Rosji zależy również od tego, czy produkty są zróżnicowane czy jednorodne. Kilka kluczowych produktów eksportowych Rosji (np. metale rzadkie) trudno jest zastąpić w krótkim okresie, co sugeruje poważny wpływ na globalne łańcuchy wartości.

Kilka kluczowych produktów eksportowych Rosji (np. metale rzadkie) trudno jest zastąpić w krótkim okresie, co sugeruje poważny wpływ na globalne łańcuchy wartości.

Które kraje i łańcuchy wartości są najbardziej zależne?

Rosja jest kluczowym eksporterem kilku towarów z niewielką liczbą substytutów, w tym metali (gdzie zależność od bezpośrednich powiązań handlowych jest najwyższa w krajach regionu Europy i Azji Centralnej) i nawozów (gdzie silna zależność występuje zarówno na rynkach regionalnych, jak i światowych), a także usług wspierających ten eksport. Blisko położone państwa regionalne są szczególnie uzależnione od Rosji jako partnera handlowego. Przykłady dużej zależności regionalnej obejmują import z Rosji zbóż i nawozów, metali (niklu, żelaza i stali), a także wyrobów z drewna oraz towarów mechanicznych i pojazdów (zwłaszcza do krajów Eurazjatyckiej Unii Gospodarczej).

Rosja jest krytycznie istotnym eksporterem metali (rzadkich). Kilka państw, zwłaszcza w regionie Europy i Azji Centralnej importowało z Rosji ponad 90 proc. niektórych towarów z żelaza i stali, aluminium, miedzi, niklu i palladu. Żelazo i stal stanowiły ponad połowę rosyjskiego eksportu metali w latach 2018–2020. Na przykład Dania i Belgia są uzależnione od Rosji w ponad 80 proc. w zakresie ich importu półproduktów z żelaza i stali niestopowej. Rosyjski eksport aluminium nieobrobionego plastycznie w dużej mierze trafia do krajów należących do Wspólnoty Niepodległych Państw. Udziały Rosji w tym imporcie osiągają poziomy powyżej 90 proc. Oba produkty są wykorzystywane w całym szeregu aktywności produkcyjnych, w tym w energetyce, budownictwie, elektronice użytkowej oraz transporcie/motoryzacji.

Rosyjski eksport nawozów ma duże znaczenie zarówno na rynkach globalnych, jak i regionalnych. Kazachstan jest trzecim co do wielkości nabywcą rosyjskiego eksportu chemicznego, a ośmioma z dziesięciu rynków najbardziej uzależnionych od importu rosyjskich chemikaliów są państwa regionu Europy i Azji Centralnej. Nawozy stanowią prawie połowę rosyjskiego eksportu chemikaliów. Białoruś, Mongolia i Mołdawia importują z Rosji ponad dwie trzecie swoich nawozów, a w przypadku Hondurasu i Republiki Środkowoafrykańskiej import z Rosji stanowi ponad połowę.

Jaka jest rola dla polityki publicznej?

Zakłócenia w handlu wynikające z inwazji Rosji na Ukrainę ujawniły słabości przedsiębiorstw i krajów uzależnionych w zakresie swojego importu od skoncentrowanych dostawców. Pozycja Rosji jako ulokowanego na wczesnym etapie łańcuchów wartości eksportera energii, metali, chemikaliów, a także usług transportowych i biznesowych najbardziej dotkliwie wpływa na jej regionalnych sąsiadów, a także na globalnych partnerów handlowych, w przypadku których ograniczona jest dostępność substytutów. Nowe wyniki badań pokazują, że w przypadku niemieckich firm przemysłowych zastąpienie komponentów pozyskiwanych z Rosji, Ukrainy lub Białorusi byłoby w krótkim okresie trudne lub nieopłacalne z ekonomicznego punktu widzenia. W dłuższej perspektywie czasowej polityka przedsiębiorstw i rządów powinna koncentrować się na wzmocnieniu odporności łańcuchów dostaw na szoki idiosynkratyczne, na przykład poprzez dywersyfikację globalnej bazy dostawców przedsiębiorstw lub zmniejszenie zależności od procesów produkcyjnych wykorzystujących konwencjonalne źródła energii.

Uwaga od autorów: Poglądy wyrażone w niniejszym artykule są poglądami autorów i niekoniecznie odzwierciedlają poglądy Grupy Banku Światowego.

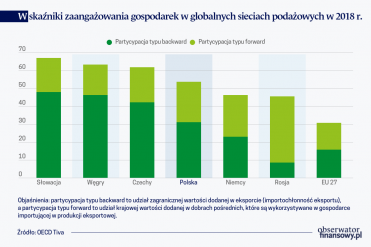

Rosja nie jest kluczowym rynkiem zbytu dla polskiego eksportu, jednak inwazja Rosji w Ukrainie może prowadzić do potencjalnych ograniczeń polskiego eksportu wynikających z prawdopodobnych zaburzeń w globalnych sieciach podażowych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.