Rynek wykazuje systematycznie słabszą reakcję na przemówienia prezesów banków okręgowych Rezerwy Federalnej w latach, w których mają oni prawo głosu niż w latach, w których tego prawa nie mają.

W większości banków centralnych polityka pieniężna jest ustalana przez komitety, czyli kolektywne organy decyzyjne. Potencjalną zaletą podejmowania decyzji przez komitety jest fakt, że grupa osób ma większą wiedzę od pojedynczej osoby, co znajduje wyraz w popularnym powiedzeniu „co dwie głowy, to nie jedna”. Jednak charakter komitetów (kolektywnych organów decyzyjnych) rodzi również wiele pytań, zarówno pozytywnych jak i normatywnych.

Autorzy wcześniejszych artykułów publikowanych na platformie VoxEU omawiali różne kwestie związane ze składem komitetów decyzyjnych, takie jak choćby znaczenie procedury powoływania członków komitetu polityki pieniężnej Systemu Rezerwy Federalnej Stanów Zjednoczonych, czyli Federalnego Komitetu do spraw Operacji Otwartego Rynku (FOMC) oraz celowość dążenia do różnorodności w tym zakresie.

Omawiano także kwestię tego, w jaki sposób transparentność działań komitetu może skłaniać członków komitetów polityki pieniężnej do lepszego przygotowania merytorycznego, a także problem decyzji dotyczących zasad głosowania w komitecie.

Cechą organizacyjną, która cieszy się dużym zainteresowaniem prawodawców w Stanach Zjednoczonych, ale która nie była dotychczas szczegółowo badana przez naukowców, jest rotacja prawa głosu. Przedmiotem niniejszego artykułu jest system rotacji stosowany w Federalnym Komitecie do spraw Operacji Otwartego Rynku. W opublikowanej niedawno pracy badamy, w jaki sposób rotacja prawa głosu wpływa na zachowanie między posiedzeniami i podczas posiedzeń Komitetu. Sprawdzamy również, czy reakcja rynku finansowego na przemówienia członka Komitetu zależy od tego, czy posiada on w danym okresie prawo głosu.

Rotacja prawa głosu w FOMC

Stałymi członkami FOMC, głosującymi na każdym posiedzeniu, jest siedmiu członków Rady Gubernatorów Systemu Rezerwy Federalnej oraz prezes Banku Rezerwy Federalnej w Nowym Jorku. Pozostałe cztery głosy przydzielane są czterem grupom obejmującym 11 okręgów Rezerwy Federalnej. To, który okręg w każdej grupie ma prawo głosu, określa mechaniczny system corocznej rotacji, obowiązujący od 1943 roku.

Dlaczego Fed reaguje na spadki koniunktury na rynku?

W rezultacie prezesi Banków Rezerwy Federalnej z tych okręgów w niektórych latach mają prawo głosu, a w niektórych latach nie mają prawa głosu. Rotacja nie ma charakteru wykluczającego, co oznacza, że prezesi bez prawa głosu uczestniczą w posiedzeniach Komitetu i biorą udział w dyskusjach – jedyną różnicą w stosunku do prezesów mających prawo głosu jest to, że nie głosują.

W naszej pracy sformułowaliśmy dwie konkurencyjne hipotezy odnośnie do tego, czy posiadanie przez prezesów prawa głosu wpływa na ich zachowanie.

- Po pierwsze, hipoteza kompensacji strat (loss compensation) inspirowana jest literaturą na temat działań związanych z wywieraniem wpływu i tzw. strategicznego przekazywania informacji. Zgodnie z tą hipotezą, w latach bez prawa głosu prezesi banków okręgowych starają się skompensować utratę formalnego prawa do głosowania bardziej intensywnym wykorzystywaniem przemówień między posiedzeniami i interwencji podczas posiedzeń Komitetu.

- Po drugie, hipoteza wzmacniania korzyści (gain enhancement) inspirowana jest literaturą na temat władzy decyzyjnej w organizacjach. Zgodnie z nią, w latach z prawem do głosowania prezesi są bardziej zobowiązani i zaangażowani w proces decyzyjny, co skłania ich do bardziej intensywnego wykorzystywania przemówień między posiedzeniami i interwencji na posiedzeniach.

Oczekuje się, że prezesi banków okręgowych Systemu Rezerwy Federalnej wnosić będą do dyskusji na forum FOMC informacje na temat sytuacji gospodarczej w swoich regionach. Ponadto pełnią oni funkcję dyrektora generalnego swojego banku i odpowiadają przed radą dyrektorów tego banku. Wspomniane rady dyrektorów mają silne powiązania z lokalną gospodarką i społecznością w swoich okręgach.

Te zależności zostały potwierdzone we wcześniejszych badaniach wskazujących, że regionalne warunki gospodarcze wpływają na przemówienia i preferencje prezesów banków okręgowych Systemu Rezerwy Federalnej w zakresie prowadzonej polityki pieniężnej.

Regionalne warunki gospodarcze wpływają na przemówienia i preferencje prezesów banków okręgowych Systemu Rezerwy Federalnej w zakresie prowadzonej polityki pieniężnej.

W odniesieniu do różnicującego wpływu posiadania prawa głosu, hipoteza kompensacji strat przewiduje, że ton i liczba przemówień między posiedzeniami oraz ton i czas trwania wystąpień na posiedzeniach Komitetu są silniej uzależnione od regionalnej sytuacji gospodarczej w latach, gdy prezes nie ma prawa głosu niż w latach, gdy je ma.

Hipoteza wzmacniania korzyści wskazuje na odwrotną tendencję, tj., że zależność tonu i liczby przemówień między posiedzeniami oraz tonu i czasu trwania wystąpień na posiedzeniach Komitetu od regionalnych warunków gospodarczych nasila się w latach, gdy prezes ma prawo głosu.

Aby zbadać nasze hipotezy, analizujemy transkrypcje 160 posiedzeń FOMC i około 2800 przemówień z lat 1994-2013.

Trendy obserwowane w danych wspierają hipotezę wzmacniania korzyści i zaprzeczają hipotezie kompensacji strat, zarówno gdy badamy przemówienia między posiedzeniami, jak i interwencje na posiedzeniach. Liczba wystąpień oraz ton wystąpień i interwencji na posiedzeniach są silniej uzależnione od regionalnych warunków gospodarczych w latach, w których prezes ma prawo głosu niż w latach, kiedy go nie ma. Silniejsza zależność od warunków regionalnych w latach z prawem głosu jest jeszcze większa po posiedzeniach FOMC, na których wyrażone zostały głosy odrębne. To dodatkowo wspiera hipotezę wzmacniania korzyści, ponieważ w czasach znacznych różnic zdań w FOMC posiadanie prawa głosu jest szczególnie cenne.

Tymczasem hipoteza kompensacji strat przewidywałaby coś przeciwnego, tj. że osoby niegłosujące reagują silniej po posiedzeniach z głosami odrębnymi, ponieważ brak prawa do głosowania jest szczególnie kosztowny w sytuacjach, gdy istnieje silna różnica zdań.

Reakcje cen aktywów na przemówienia wykazują istnienie „obniżki związanej z głosowaniem”

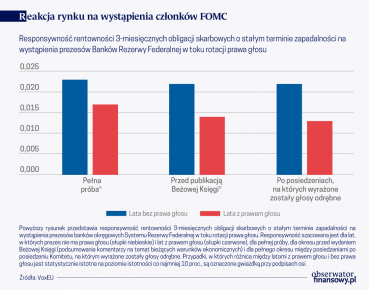

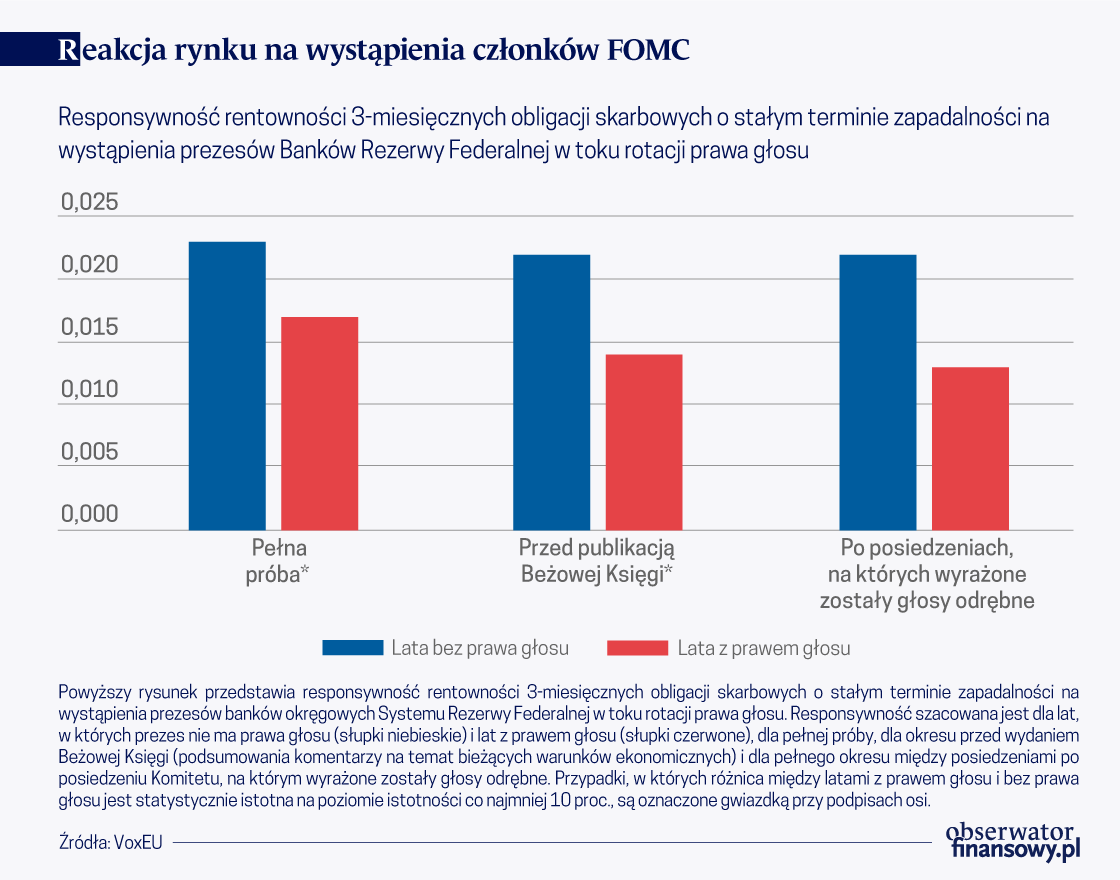

Te różnice w zachowaniu prezesów wpływają na sposób, w jaki rynki finansowe reagują na przemówienia wygłaszane między posiedzeniami. Reakcję rynku na przemówienia prezesów mierzymy na podstawie bezwzględnej dziennej zmiany rentowności obligacji skarbowych o terminach zapadalności od trzech miesięcy do pięciu lat.

Rynek wykazuje systematycznie słabszą reakcję na przemówienia prezesów banków okręgowych w latach, w których mają oni prawo głosu niż w latach, w których nie mają prawa głosu. Szacowany efekt jest znaczący – w naszej benchmarkowej estymacji ta „obniżka” (osłabienie reakcji) odpowiada 26 proc. średniej bezwzględnej dziennej zmiany dla rentowności obligacji trzymiesięcznych i 11 proc. dla rentowności obligacji pięcioletnich.

Fed przed startem w rejs do krainy normalności

Osłabienie reakcji związane z głosowaniem może wydawać się zaskakujące – w końcu formalnie prezes banku okręgowego Systemu Rezerwy Federalnej ma większe wpływy w latach, gdy ma prawo do głosowania. Twierdzimy, że ta obniżka związana z głosowaniem jest spójna ze zmianami w zachowaniu prezesów wynikającymi z posiadania prawa do głosowania.

Zakładając, że uczestnicy amerykańskiego rynku obligacji skarbowych są bardziej zainteresowani informacjami krajowymi niż regionalnymi, argumentujemy, że rynki mogą uzyskać więcej istotnych informacji z przemówienia prezesa w latach, gdy nie ma on prawa głosu niż w latach, gdy ma prawo głosu.

Na poparcie naszego stanowiska stwierdzamy dodatkowo, że wykazywane przez rynek osłabienie reakcji związane z głosowaniem jest szczególnie duże w przypadku przemówień wygłoszonych przed publikacją Beżowej Księgi z informacjami dotyczącymi sytuacji gospodarczej na poziomie okręgu (35 proc. dla rentowności obligacji 3-miesięcznych) lub po posiedzeniach, na których wyrażone zostały głosy odrębne (40 proc. dla rentowności obligacji 3-miesięcznych). To właśnie te przemówienia cechują się najsilniejszą reakcją na regionalną sytuację gospodarczą, gdy prezes ma prawo głosu.

Zakładając, że uczestnicy amerykańskiego rynku obligacji skarbowych są bardziej zainteresowani informacjami krajowymi niż regionalnymi, argumentujemy, że rynki mogą uzyskać więcej istotnych informacji z przemówienia prezesa w latach, gdy nie ma on prawa głosu niż w latach, gdy ma prawo głosu.

Implikacje dla toczących się debat w zakresie polityki pieniężnej

Nasz wkład ma charakter opisowy – wciąż konieczne jest zastosowanie ram normatywnych do oceny, czy wskazywana zmiana w zachowaniu prezesów jest pożądana, a jeśli nie, to jak można ją ograniczyć. Niemniej jednak nasza analiza rzuca światło na możliwe konsekwencje ostatnich propozycji reformy Federalnego Komitetu do spraw Operacji Otwartego Rynku.

Najsilniej powiązane z naszą analizą propozycje zmian przedstawione zostały w pracy Vissing-Jorgensen (2020) oraz projektach ustaw H.R. 4759 i H.R. 6741 procedowanych w czasie 115. kadencji Kongresu Stanów Zjednoczonych. Sugerowane tam zmiany obejmowały między innymi usunięcie rotacji prawa głosu i przyznanie prezesom banków okręgowych Systemu Rezerwy Federalnej stałych praw do głosowania. Przyznanie prezesom stałego prawa głosu w FOMC może skłonić ich do większego zaangażowania w jego funkcjonowanie. To mogłoby dodatkowo wzmocnić efekty „wzmacniania korzyści”, które obserwujemy w danych.

Tymczasem całkowite odebranie prezesom banków okręgowych Systemu Rezerwy Federalnej prawa głosu, co jest też proponowane, może skłonić ich do poszukiwania innych sposobów wpływania na politykę pieniężną. Należy pamiętać, że informacje na temat sytuacji regionalnej, które prezesi banków okręgowych Systemu Rezerwy Federalnej obecnie wnoszą do dyskusji na forum całego Komitetu, stanowią istotną część danych wejściowych na każdym posiedzeniu i członkowie Komitetu w dalszym ciągu będą dążyli do pozyskania tych informacji. To daje prezesom banków okręgowych naturalny wpływ na przebieg obrad – jeśli nie w trakcie, to przed posiedzeniem Komitetu.

Nasza analiza uwydatnia fakt, że prawa głosu wpływają na zachowanie prezesów banków okręgowych Sytemu Rezerwy Federalnej oraz reakcję rynków finansowych na komunikaty Rezerwy Federalnej. Są to aspekty, które należy wziąć pod uwagę przy podejmowaniu decyzji o ewentualnych reformach systemu alokacji praw głosu w Federalnym Komitecie do spraw Operacji Otwartego Rynku.

Uwaga od autorów: Poglądy wyrażone w niniejszym artykule są poglądami autorów i niekoniecznie odzwierciedlają stanowisko Europejskiego Banku Centralnego lub Eurosystemu.

Michael Ehrmann

Szef Wydziału Badań Polityki Pieniężnej Europejskiego Banku Centralnego; Pracownik naukowy, CEPR

Robin Tietz

Doktorant, The Business School (dawniej: Cass)

Bauke Visser

Profesor ekonomii, Erasmus School of Economics

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.