RPP: Inflacja pod kontrolą, PKB dużo szybciej nie urośnie

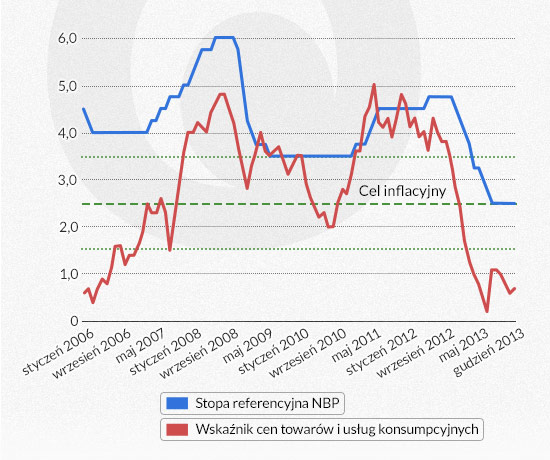

1,8 proc. - tyle wynosiła średnia inflacja konsumpcyjna (CPI) w czasie kończącej się kadencji Rady Polityki Pieniężnej. W czasie poprzedniej kadencji było to 2,8 proc. Oba wyniki nie wpisały się więc w 2,5 proc. cel inflacyjny, ale były zgodne z pasmem jego wahań o 1 punkt proc. Obecna RPP podkreśla przy tym, że od 2010 roku działa w trudnych warunkach.

Infografika: Darek Gąszczyk

„Za kadencji tej Rady strefa euro, a więc nasz główny partner handlowy, borykała się z największym kryzysem od momentu jej powstania. Kryzys zadłużenia i pożary w systemach bankowych wielu krajów UE stawiały pod znakiem zapytania jedność unii walutowej. Koniunktura w eurolandzie była przez większość czasu recesyjno-stagnacyjna. Za wschodnią granicą Polski wybuchła wojna. Pojawiły się sankcje, handel z Rosją i Ukrainą radykalnie się zmniejszył. Ponadto na świecie stosowano bardzo silną stymulację monetarną, której efektem były wzmożone przepływy kapitału, co dziś jest źródłem ryzyka w wielu gospodarkach wschodzących i powoduje silne wahania kursów ich walut. Wreszcie, ceny surowców najpierw przez kilka lat były rekordowo wysokie, teraz silnie spadły. Mimo wszystkich tych szoków w Polsce udało się utrzymać stabilność pieniądza oraz równowagę w gospodarce” – podkreśla prof. Marek Belka, prezes NBP i przewodniczący RPP.

Sama Rada dzieli swoją działalność na cztery okresy. Pierwszy to 2010 rok, w którym stopy zostały bez zmian. Drugi – od 2011 roku do drugiego kwartału 2012 roku zaowocował podwyżkami stóp o 125 punktów bazowych w odpowiedzi na rosnące ceny surowców i podążającą za nimi inflację.

Infografika: Darek Gąszczyk

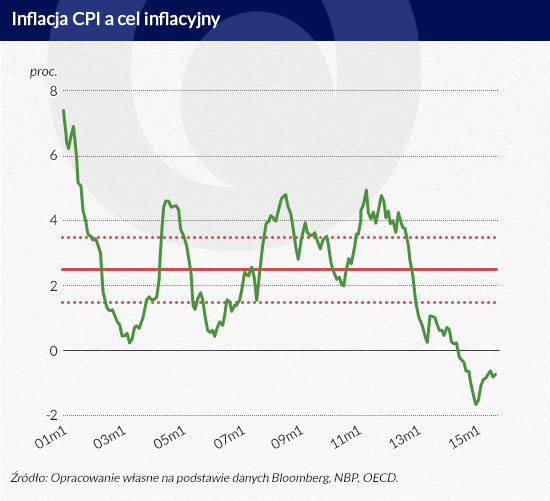

Trzeci okres trwał od końca 2012 roku przez cały 2013 rok i przyniósł obniżkę stopy referencyjnej z 4,75 proc. do 2,5 proc. Dalsze spadki cen surowców sprawiły jednak, że w latach 2014-2015, a więc w czwartym okresie, Rada obniżyła stopę referencyjną do 1,5 proc. – najniższego poziomu w historii. Stało się to w marcu 2015 roku. RPP zaznaczyła wtedy, że to koniec cyklu obniżek. Zdaniem wielu analityków za wcześnie.

– Jak widzimy złoty się nam silnie osłabia. Ciekaw jestem co by było gdybyśmy stopy mieli niższe. Tego nigdy nie będziemy wiedzieć, ale moglibyśmy mieć to osłabienie złotego jeszcze większe. Nawet jeśli przerwanie obniżek było za wczesne to dziś nie da się tego odwrócić – tak tłumaczył dziś marcową decyzję Marek Belka.

Zdaniem Marka Belki dalsze obniżki stóp nie przełożyłyby się na spadek oprocentowania obligacji i kredytów innych niż konsumpcyjne i zniechęciłyby deponentów, których oszczędności byłyby oprocentowane już tylko symbolicznie.

Infografika: Darek Gąszczyk

Prezes NBP przypomniał, że zgodnie z projekcją Instytutu Ekonomicznego po okresie deflacji, inflacja CPI pod koniec 2016 roku zbliży się do 1,5 proc. celu (a właściwie do jego dolnego odchylenia), a wzrost PKB nie może być wiele wyższy od obecnego.

– Dzisiejsze 3,5 proc. wzrostu oceniamy jako wynik, który bardzo niewiele odbiega od tempa wzrostu potencjalnego. Nawet jeżeli polityka gospodarcza będzie sprzyjać podnoszeniu tego tempa do powiedzmy 4 proc. to jest niewielka różnica między tym co mamy dzisiaj, a tym co w sposób bezpieczny możemy osiągnąć w dłuższym okresie – tłumaczył Marek Belka.

Prezes NBP podkreślał też stabilny poziom zaangażowania nierezydentów w polski dług. Od połowy 2012 roku zagranica ma stale około 200 mld złotych w naszych obligacjach.

Dlatego zdaniem Belki „Polska nie była ani beneficjentem, ani raczej nie będzie ofiarą z jednej strony amerykańskiego luzowania ilościowego, taper talk i teraz rzeczywistego podwyższenia stóp procentowych”.

„Mam wrażenie, że zaangażowanie nierezydentów na rynku SPW w mniejszym stopniu zależy od polityki pieniężnej Fedu, a większym stopniu od tego, jak kształtuje się dynamika polskiego długu publicznego” – dodał prezes NBP.

Dotychczasowa RPP przygotowała też wskazówki dla swoich następców. Nie ma wątpliwości, że przyjdzie im dążyć do „utrzymania równowagi makroekonomicznej w warunkach trwale niskiej inflacji oraz obniżonego tempa wzrostu PKB na świecie”. Niezależnie od przyczyn – czy długotrwałej recesji, czy recesji bilansowej czy efektu delewarowania – niższy wzrost wydaje się przesądzony.

– Każda Rada w perspektywie 10, a może i więcej lat będzie się musiała mierzyć z ważnym zadaniem. Z jednej strony z doświadczeniem makroekonomicznych interwencji, a z drugiej z oddziaływaniem długookresowych trendów, szczególnie długiego cyklu surowcowego gdzie mamy z reguły 8-10 lat rosnących cen i 15-20 lat cen spadających – uważa członek RPP prof. Jan Winiecki.

Cała kończąca kadencję RPP zgodziła się co do tego, że w polskiej gospodarce potrzebne są też pozytywne zmiany strukturalne, bo „mimo iż w ostatnich latach nastąpił wzrost konkurencyjności polskiej gospodarki i zaawansowania technologicznego polskiego eksportu to jednak poziom innowacyjności polskiej gospodarki pozostaje niski, co – wraz z pogłębieniem się negatywnych zmian demograficznych – stwarza ryzyko wpadnięcia w tzw. pułapkę średniego dochodu”

Rada Polityki Pieniężnej istnieje od 1998 r. W jej skład wchodzą prezes NBP oraz dziewięciu członków wybieranych po trzech przez Sejm, Senat i Prezydenta RP. Większość jej obecnych członków kończy swoją sześcioletnią kadencję na początku 2016 r. Rady wszystkich trzech kadencji stosowały strategię celu inflacyjnego, który od 2004 r. wynosi 2,5 proc. z symetrycznym przedziałem ± 1 pkt. proc.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.