Prezydent Argentyny Mauricio Macri wypowiedział wojnę inflacji jaka dręczy ten kraj od niemal stu lat. Niestety jej ostatnie odczyty wskazują na brak większych sukcesów w tej wojnie. Dramat Macriego polega na tym, że nawet zwycięstwo w tej trudnej batalii może przyczynić się do jego klęski w nadchodzących wyborach.

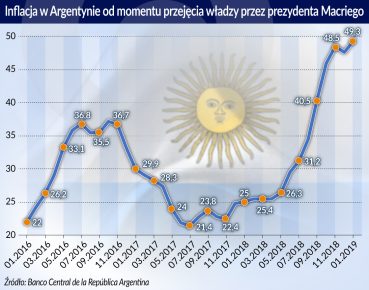

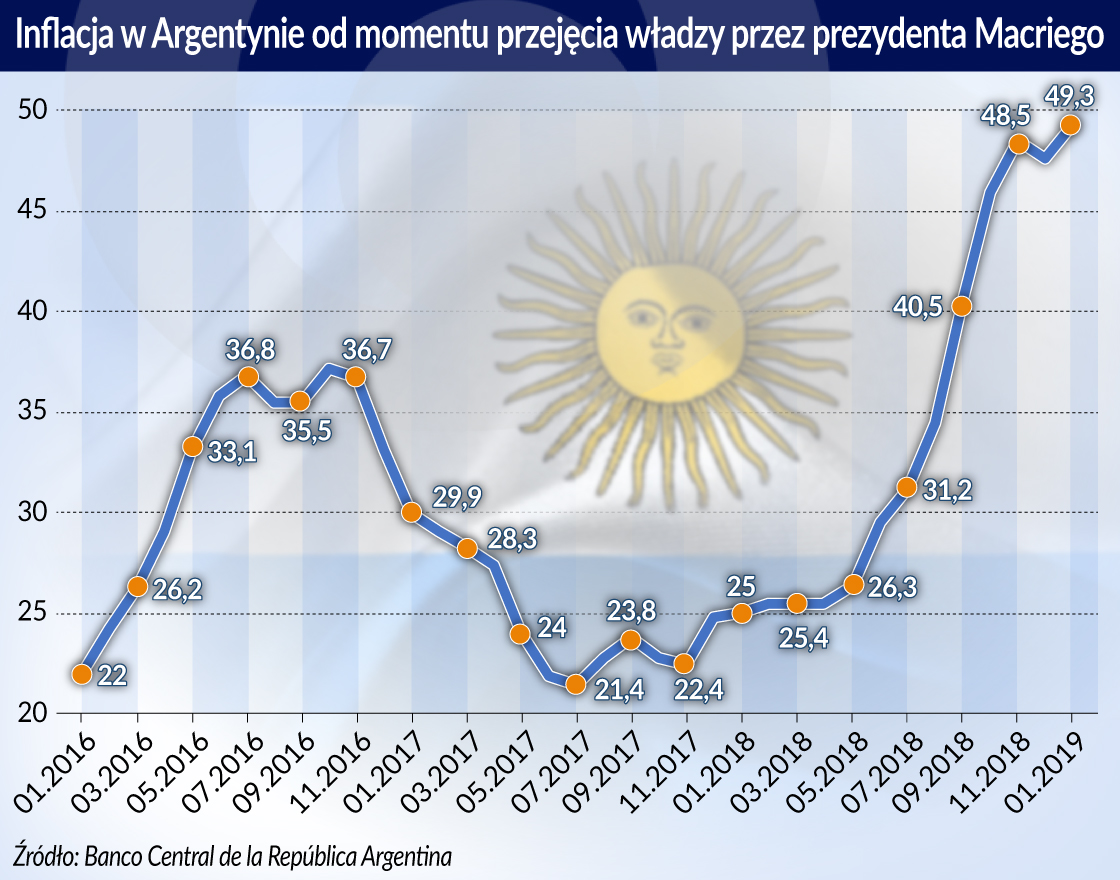

Ostatnie dane mówią o tym, że inflacja na początku bieżącego roku osiągnęła najwyższy poziom od ponad 27 lat. Już grudniowy odczyt mówił o wzroście cen rzędu 47,6 proc. Kiedy ten wynik zestawi się z innymi krajami na świecie to inflacja Argentyny jest niższa jedynie wobec krajów ogarniętych działaniami wojennymi, takich jak Sudan Południowy i Sudan oraz wobec będącej na skraju wojny domowej Wenezueli.

Sto lat inflacji

Według źródeł argentyńskich, średnia inflacja na przestrzeni ostatnich stu lat wyniosła 105 proc.! Rekordowy pod tym względem był rok 1989, kiedy dynamika wzrostu cen osiągnęła poziom rzędu 3079 proc. Ponadto w okresie od 1975 do 1990, rzadko schodziła ona poniżej poziomu 100 proc.

Na przestrzeni ostatnich 28 lat, inflacja już ani razu nie osiągnęła trzycyfrowego poziomu. Trudno to nazwać jakimkolwiek osiągnięciem, tym bardziej, że od początku lat dziewięćdziesiątych ubiegłego wieku spadek inflacji stał się globalną tendencją. Warto wziąć jeszcze pod uwagę to, że w latach osiemdziesiątych dwudziestego wieku, Argentyna nie była jedynym krajem targanym przez wysoką inflację. Wystarczy spojrzeć na sąsiadującą Brazylię, która jeszcze u progu lat dziewięćdziesiątych dotknięta została uderzeniem hiperinflacyjnym. Teraz argentyńska prasa alarmuje, że inflacja w tym kraju jest średnio dwunastokrotnie wyższa niż w krajach z nim sąsiadujących.

Rodzi się zatem fundamentalne pytanie, dlaczego innym krajom na świecie udało się zdławić inflację, kiedy ta nadal dręczy argentyńskie społeczeństwo?

Mgliste wspomnienie bogactwa

Formuła niniejszego tekstu nie pozwala na dokładną analizę tego, co się działo na przestrzeni ostatnich 90 lat. Należy jednak przypomnieć jeden powszechnie znany fakt. Otóż, u progu XX w. Argentyna była wśród dziesięciu najbogatszych krajów na świecie. Okres prosperity zawdzięczała przede wszystkim rozwojowi transportu i technologii, które umożliwiły eksport produktów rolnych na szeroka skalę.

Okres ten nie był jednak wystarczająco długi, aby w tym kraju zaszczepić rządy prawa. Co gorsze, nawet w okresie prosperity dawało o sobie znać dziedzictwo kolonialne (tkwiące w głęboko zakorzenionym specyficznym systemie feudalnym).

W 1912 r. udało się przeprowadzić ważną reformę ordynacji wyborczej (tzw. Ley Sáenz Peña), która stanowiła odejście od społeczeństwa zdominowanego przez oligarchów w kierunku społeczeństwa nieco bardziej demokratycznego. Reforma jednak nie przyznawała np. prawa głosu kobietom. Niestety i ta reforma została uchwalona zbyt późno, gdyż dni argentyńskiego prosperity były już policzone.

Fatalne zauroczenie

Początkiem długoletniego osłabiania wzrostu w gospodarce Argentyny był Wielki Kryzys z 1929 r. kiedy kraj ten zaczął coraz bardziej odcinać się od wspólnoty międzynarodowej. Frustracja społeczeństwa utorowała szybko drogę do władzy wojskowym (pierwszy przewrót miał miejsce już w 1930 r.).

Ulokowanie sympatii politycznych po stronie krajów Osi w okresie II wojny światowej pogłębiało izolację gospodarczą i polityczną Argentyny.

Izolacjonizm stał się modnym pojęciem, podobnie jak i autarkia. Do tego ulokowanie swoich sympatii politycznych po stronie krajów Osi w okresie II wojny światowej dodatkowo pogłębiało izolację zarówno gospodarczą, jak i polityczną tego kraju. Stosunkowo głośna retoryka antykomunistyczna w okresie zimnej wojny gwarantowała jedynie ciche wsparcie polityczne ze strony USA. Sęk w tym, że wsparcie to nie szło w parze ze wsparciem gospodarczym.

Nie sposób tutaj opisać wszystkich będących u władzy junt wojskowych oraz przewrotów stanów, przypominających często przewroty pałacowe. Z kolei nadejście demokracji zbiegło się niemal z kryzysem zadłużeniowym lat osiemdziesiątych. Kryzys ten miał wymiar globalny i dlatego najprawdopodobniej nikt wówczas nie miał czasu wspierać rodzącej się demokracji argentyńskiej. Dlatego musiała ona sobie radzić – głównie za sprawą uruchomienia maszyn drukarskich.

Na skraju załamania

Dojście do władzy prezydenta Carlosa Saula Menema w 1989 r. stanowiło przełom pod każdym względem (był pierwszym przedstawicielem od czasów Juana Perona tzw. peronizmu który wygrał wybory demokratyczne), ale przede wszystkim pod względem gospodarczym. Menem postanowił zerwać zarówno z głęboko zakorzenionym izolacjonizmem oraz populizmem forsowanym przez jego poprzednika.

Był on nie tylko zwolennikiem dochodzącego wówczas do głosu konsensusu waszyngtońskiego. Za namową swojego ministra finansów, Domingo Cavallo poszedł krok dalej i zmienił zupełnie reżim kursowy w Argentynie, wprowadzając system izby walutowej (currency board). Oznaczało to powiązanie kursem sztywnym peso argentyńskiego z dolarem USA. Było to przeszczepienie rozwiązania, znanego już w końcu XIX w., na grunt argentyński.

Przed Argentyną na podobne rozwiązanie zdecydował się jedynie Hong Kong za namową bliskiego doradcy M. Thatcher Sir Alana Waltersa. System kursowy, który zdał egzamin w Hong Kongu, doprowadził jednak Argentynę do przepaści gospodarczej.

Aby być sprawiedliwym wobec argentyńskich decydentów należy podkreślić, że system izby walutowej funkcjonował w miarę nieźle przez pierwsze 6 lat swojego istnienia. Niestety kombinacja wielu niekorzystnych czynników, takich jak niesprzyjający klimat względem gospodarek wschodzących w drugiej połowie lat dziewięćdziesiątych, niskie ceny produktów rolniczych (soja) oraz ograniczona zdolność społeczeństwa argentyńskiego do ponoszenia kosztów płynących z prowadzenia super restrykcyjnej polityki gospodarczej, doprowadziły do załamania się opisywanego tutaj rozwiązania.

Argentyna po raz kolejny okazała się bankrutem. Co gorsze, nowi rządzący postanowili nieszczególnie przejmować się roszczeniami swoich wierzycieli. Do władzy szybko doszli ponownie populiści w osobie prezydenta Nestora Kirchnera oraz jego małżonki Cristiny.

Bez determinacji

Kolejny flirt z populizmem trwał do końca 2015 r., kiedy do władzy doszedł rzutki Mauricio Macri. Nowemu prezydentowi udało się szybko zdobyć przychylność inwestorów. W 2017 r. giełda argentyńska osiągnęła rekordowe wyniki na świecie. Szybko okazało się, że łatwiej jest wypromować gospodarkę Argentyny nawet w samym Davos, niż pokonać największego jej wroga, to jest wysoką inflację.

Zresztą, sam Macri brał się za reformy makroekonomiczne z niezbyt dużą determinacją. Owszem doprowadził do demontażu dualizmu walutowego, czyli de facto eliminacji kursu czarnorynkowego. Stopa inflacji jednak nie schodziła poniżej 20 procent. Jednak tak długo jak długo zacieśnianie monetarne w USA było początkowo bardzo wyważone, niedopatrzenia w polityce gospodarczej Macriego niewielu inwestorom przeszkadzały.

Kiedy zacieśnianie monetarne w Waszyngtonie nabrało dynamiki, inwestorzy zaczęli bliżej przyglądać się gospodarce argentyńskiej.

Dopiero kiedy zacieśnianie monetarne w Waszyngtonie nabrało dynamiki, inwestorzy zaczęli bliżej przyglądać się gospodarce argentyńskiej. Szybko okazało się, że nie tylko inflacja jest problemem. Był nim także deficyt na rachunku bieżącym. Nie obyło się bez pomocy MFW – co było nad wyraz ryzykownym zagraniem ze strony Macriego. Rzecz w tym, że MFW nie ma dobrej passy w tym kraju za sprawą kryzysu z lat 2001 i 2002.

W korytarzu

Zażegnanie perturbacji wiosną ubiegłego roku nie trwało długo. Dały one o sobie znać ostatniej jesieni. Władze walutowe tego kraju szybko zrozumiały, że tym razem muszą niemal w oku mgnienia przekonać do siebie inwestorów. Dlatego zdecydowały się na bardzo ortodoksyjne rozwiązanie. Otóż zobowiązały się one do zerowego wzrostu bazy monetarnej (przez którą należy rozumieć znajdującą się w obiegu gotówkę oraz środki przechowywane przez banki komercyjne w banku centralnym) do czerwca 2019 r.

Wobec kursu walutowego roztoczono tzw. strefę braku interwencji walutowych. W ramach tej strefy, kurs peso może swobodnie fluktuować, a dopiero zbliżenie się do górnej albo dolnej granicy tego korytarza narzuca na bank obowiązek interwencji walutowych.

Władze walutowe wyciągnęły bowiem wnioski z poprzednich błędów. Zważywszy na wręcz ogromne różnice w stopie inflacji pomiędzy Argentyną a jej głównymi partnerami handlowymi, szerokość korytarza była korygowana (a de facto deprecjonowana) codziennie, tak aby miesięczna skala korekty wynosiła do końca 2018 r. 3 procent. Od 2019 r. zmniejszono dynamikę korekty do 2 procent. Można tu wręcz mówić o rozwiązaniu, które przypomina pełzający korytarz.

Powrót do przeszłości?

Do połowy lutego 2019 r. wartość peso pozostawała stabilna. Sytuacja uległa zmianie w drugiej połowie miesiąca. Kolejny, nad wyraz wysoki odczyt inflacji zaniepokoił inwestorów. W styczniu wyniosła ona 2,9 proc. w skali miesiąca (a w ujęciu rocznym wyniosła aż 49,3 proc.), a w lutym może ona wzrosnąć nawet do poziomu 3,5 proc. Dopiero w maju tego roku może ona spaść poniżej granicy 2 procent.

To brzmi niemal jak wyrok. Walka z inflacją wywindowała stopy procentowe do poziomu rzędu 50 proc. Powolne tempo dezinflacji nie pozwala na ich szybkie obniżenie. A tak wysoki poziom niemal z definicji gwarantuje recesję oraz będące jej pochodną bezrobocie.

Jedynie 30 procent Argentyńczyków ocenia dobrze rządy obecnego prezydenta. Tym samym urzędującego prezydenta drogo może kosztować flirt z rynkami. Według wielu sondaży, to była prezydent Cristina Kirchner może powrócić do władzy po zaledwie czterech latach nieobecności. Jeśli tak się rzeczywiście stanie, saga na temat argentyńskiej inflacji najprawdopodobniej wzbogaci się o kolejny rozdział.