Pomimo przeciwstawnego wpływu na poziom kursu rubla, sankcje nakładane na import i eksport są równoważne pod względem ich oddziaływania na konsumpcję, dobrobyt i straty budżetowe Rosji. Poziom kursu walutowego pozostaje jednak istotny dla importu, oszczędności i polityki pieniężnej.

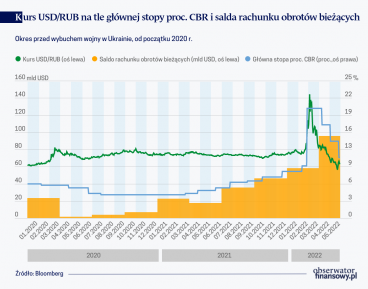

Od czasu inwazji Rosji na Ukrainę w lutym 2022 roku na rosyjską gospodarkę nałożono rekordową liczbę sankcji gospodarczych. Ponieważ wpływ tych ograniczeń na gospodarkę realną będzie stopniowy i uwidoczni się być może dopiero po upływie miesięcy, a nawet lat, wielu komentatorów i decydentów próbuje wyciągać wnioski na temat efektów sankcji z krótkoterminowych zmian kursu rosyjskiego rubla. Bezpośrednio po inwazji i ogłoszeniu sankcji rubel rosyjski skokowo stracił prawie połowę wartości. Jednak już kilka tygodni później zaczął rosnąć, przekraczając na początku maja poziom sprzed wojny.

Ta zaskakująca dynamika prowadzi do kilku wewnętrznie sprzecznych i błędnych interpretacji. Część komentatorów twierdzi, że wprowadzone sankcje nie działają. Również media państwowe w Rosji wykorzystują odwrócenie spadków kursu rubla jako dowód odporności rosyjskiej gospodarki i krótkotrwałego oddziaływania sankcji. Inni komentatorzy posunęli się do innej skrajności, sugerując, że w obliczu wszystkich środków politycznych i ograniczeń wdrożonych w Rosji w celu ustabilizowania kursu walutowego, stracił on swoje znaczenie jako tzw. cena alokacyjna i stał się nieistotny z punktu widzenia dobrobytu.

Wahania kursu walutowego

Co tłumaczy zaskakujące wahania kursu walutowego w ciągu ostatnich miesięcy? Odpowiadając na to pytanie, w pierwszej kolejności zauważamy, że wartość rubla ustalana jest na giełdzie moskiewskiej, która od czasu wybuchu wojny jest w znacznym stopniu odizolowana od międzynarodowych rynków finansowych. Zachodnie sankcje skutkują ograniczeniami handlu rublami w zagranicznych bankach, a wprowadzona przez Rosję kontrola przepływu kapitału ogranicza dostęp rosyjskich rezydentów do rynków zagranicznych. W efekcie lokalna podaż walut obcych pochodzi z przychodów z eksportu i z rezerw rządowych, podczas gdy lokalny popyt kształtowany jest przez wydatki importowe, zobowiązania zagraniczne rosyjskich przedsiębiorstw (które w ograniczonym zakresie istnieją pomimo sankcji wprowadzonych w 2014 roku), a także przez wykorzystanie walut obcych jako środka przechowywania wartości (tezauryzacji). Tzw. kurs walutowy równowagi równoważy lokalną podaż i popyt waluty, a także dostosowuje się do inflacji monetarnej.

W naszej pracy pokazujemy, że dynamikę notowań rubla może wyjaśnić prosty model wyznaczania kursu walutowego równowagi. Zamrożenie z dnia na dzień znacznej części rządowych rezerw walutowych, wyłączenie głównych banków i korporacji z międzynarodowych rynków kredytowych oraz groźba zablokowania eksportu surowców doprowadziły w pierwszej chwili do gwałtownej deprecjacji rubla. Oddziaływanie tych czynników zostało dodatkowo wzmocnione przez gwałtowny wzrost krajowego popytu „ostrożnościowego” na waluty obce spowodowany wzrostem oczekiwań inflacyjnych i załamaniem się podaży alternatywnych aktywów oszczędnościowych.

W połowie marca doszło do odwrócenia trendu kursu rubla. W ciągu następnego miesiąca rubel umacniał się stopniowo, osiągając poziom sprzed wojny.

Po pierwsze, obowiązujące w tym okresie surowsze sankcje wobec rosyjskiego importu niż wobec rosyjskiego eksportu doprowadziły do znacznej nadwyżki na rosyjskim rachunku obrotów bieżących i do napływu obcych walut do rosyjskiej gospodarki.

Po drugie, wobec ograniczonego dostępu do rezerw walutowych bank centralny zastosował szeroko zakrojone restrykcje finansowe, które obejmowały m.in. ścisłe ograniczenia w zakresie wypłat z depozytów walutowych oraz odpływu kapitału, a także 12-procentowy podatek od konwersji waluty krajowej na dolary i euro. To ograniczyło krajowy popyt na waluty obce.

Po trzecie, rekordowo wysokie przychody z eksportu surowców pozwoliły rosyjskiemu rządowi na uzyskanie znacznej nadwyżki fiskalnej, dzięki czemu mógł on uniknąć konieczności monetyzacji swoich zobowiązań fiskalnych i wywołania deprecjacji napędzanej polityką pieniężną.

Te trzy czynniki mają prawdopodobnie większe znaczenie dla stabilizacji kursu rubla niż konwencjonalne narzędzia monetarne, takie jak podwyżka referencyjnej stopy procentowej do 20 proc., która miała na celu przede wszystkim zatrzymanie paniki bankowej w odniesieniu do depozytów rublowych oraz zapobieżenie inflacji monetarnej. Tym niemniej perspektywa sankcji eksportowych i problemów fiskalnych wywołanych krajową recesją może w przyszłości doprowadzić zarówno do inflacji, jak i dewaluacji.

Czy sankcje zawodzą?

Aprecjację kursu rubla do poziomu sprzed wojny powszechnie zinterpretowano jako sygnał, że sankcje mają dotychczas ograniczony wpływ na rosyjską gospodarkę. Jak wskazaliśmy wyżej, w tej argumentacji pomija się fakt, że najwięcej restrykcji nałożono dotąd na rosyjski import, co obniżyło popyt na waluty obce, generując tym samym siłę oddziałującą w kierunku aprecjacji kursu rubla. Wzrost ten nie może jednak skompensować wzrostu efektywnych kosztów importu, zwłaszcza w obliczu ich ograniczonej dostępności, ani skompensować związanych z tym strat w zakresie dobrobytu i zwiększonych realnych kosztów utrzymania.

Z jednej strony sankcje na import i na eksport są równoważne pod względem wpływu na konsumpcję dóbr zagranicznych — te pierwsze zwiększają ceny względne tych dóbr, podczas gdy te drugie obniżają ilość środków dostępnych na zakup dóbr zagranicznych — a tym samym mają one takie same skutki dla dobrobytu.

Ogólnie biorąc, nie ma bezpośredniej zależności jeden-do-jednego między kursem walutowym a dobrobytem, a zatem z samego kursu walutowego nie można wyciągać wniosków co do skuteczności sankcji. Z jednej strony sankcje na import i na eksport są równoważne pod względem wpływu na konsumpcję dóbr zagranicznych — te pierwsze zwiększają ceny względne tych dóbr, podczas gdy te drugie obniżają ilość środków dostępnych na zakup dóbr zagranicznych — a tym samym mają one takie same skutki dla dobrobytu. Z drugiej strony, wpływ na kurs walutowy oddziałuje w obu przypadkach w przeciwnych kierunkach — sankcje importowe zmniejszają popyt na dolary i tym samym prowadzą do aprecjacji rubla, natomiast sankcje eksportowe obniżają podaż dolarów i tym samym prowadzą do deprecjacji rubla.

Z drugiej strony, wpływ na kurs walutowy oddziałuje w obu przypadkach w przeciwnych kierunkach — sankcje importowe zmniejszają popyt na dolary i tym samym prowadzą do aprecjacji rubla, natomiast sankcje eksportowe obniżają podaż dolarów i tym samym prowadzą do deprecjacji rubla.

Co istotne, ta równoważność oddziaływania sankcji importowych i sankcji eksportowych rozciąga się także na przychody fiskalne: chociaż restrykcje importowe nie mają bezpośredniego wpływu na dochody rządowe, związana z nimi zmiana kursu walutowego obniża nominalne i realne przychody fiskalne w taki sam sposób jak restrykcje eksportowe. Fakt, że eksport stanowi ważne źródło przychodów rządowych nie zmienia ostatecznego wyniku, a zatem nie może być wykorzystany jako argument przemawiający za korzystnością sankcji eksportowych względem sankcji importowych. Zamiast tego stosowanie ograniczeń eksportowych może być uzasadnione, jeżeli sankcje importowe zostaną uznane za niewystarczające, jeśli ich oddziaływanie będzie ograniczone niskim udziałem krajów inicjujących sankcje w wymianie handlowej lub gdyby minimalizowało to koszty ponoszone przez kraje inicjujące sankcje.

Czy kurs walutowy jest nieistotny?

Równie mylny jest rozpowszechniony pogląd, że w obliczu restrykcji wprowadzonych w zakresie polityki publicznej kurs walutowy stał się nieistotny dla gospodarki. Pomimo znaczących interwencji rządu na rynku walutowym, w tym choćby wielu ograniczeń w zakresie zakupu walut obcych i zarządzania portfelami walut obcych, wartość rubla oddziałuje na gospodarkę poprzez dwa kanały.

Po pierwsze, aprecjacja kursu walutowego zwiększa siłę nabywczą gospodarstw domowych i zwiększa konsumpcję towarów zagranicznych, łagodząc negatywne skutki sankcji importowych. Co ważne, odbywa się to kosztem gospodarstw domowych, które chcą utrzymywać waluty obce jako tzw. „bezpieczne aktywa”, a tym samym podlegają represjom finansowym, które mają na celu wzmocnienie rubla. Innymi słowy, polityka restrykcji finansowych wywołuje skutki redystrybucyjne w kierunku od oszczędzających (będących zazwyczaj bogatszymi gospodarstwami domowymi) do konsumentów towarów zagranicznych (wśród których wiele jest uboższych gospodarstw domowych żyjących „od pierwszego do pierwszego”).

Po drugie, nominalny kurs walutowy jest sygnałem na temat polityki pieniężnej, który jest szczególnie cenny w warunkach wysokiej niepewności i niskiego zaufania do władz. Deficyt budżetowy skłania rząd do monetyzacji swoich zobowiązań nominalnych. Jednak nawet zanim to nastąpi, niepewność co do polityki pieniężnej może obniżyć popyt na depozyty w walucie lokalnej, prowadząc do wyższej inflacji i paniki bankowej (runu bankowego). Aby odzyskać wiarygodność, zakotwiczyć oczekiwania inflacyjne i ustabilizować system finansowy, bank centralny może ustanowić stały kurs nominalny (ang. nominal peg) w celu zakomunikowania swoich priorytetów w zakresie polityki pieniężnej.

Stabilizacja kursu walutowego pozwala rosyjskiemu rządowi ustabilizować oczekiwania inflacyjne i wesprzeć konsumpcję, ale odbywa się kosztem represji finansowych względem krajowych posiadaczy oszczędności.

Podsumowując, silna aprecjacja rubla w ostatnich dwóch miesiącach była wynikiem oddziaływania sankcji importowych i represji finansowych, które obniżyły popyt na waluty obce. Nie oznacza to jednak, że sankcje nie działają – w rzeczywistości pod względem skutków dla dobrobytu i rządowych strat budżetowych istnieje istotna równoważność między restrykcjami importowymi i restrykcjami eksportowymi. Stabilizacja kursu walutowego pozwala rosyjskiemu rządowi ustabilizować oczekiwania inflacyjne i wesprzeć konsumpcję, ale odbywa się kosztem represji finansowych względem krajowych posiadaczy oszczędności.

Oleg Itskhoki – Profesor ekonomii, University of California, Los Angeles; Współpracownik badawczy, CEPR.

Dmitry Mukhin – Adiunkt w dziedzinie ekonomii, London School of Economics; Współpracownik badawczy, CEPR.

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Cudowne recepty na pokój nie istnieją, ale odnaleźć można lepsze i gorsze rozwiązania. Historia gospodarcza przestrzega nas przed pochopnym rozpętywaniem wojny ekonomicznej – która może nie tylko nie zapobiec eskalacji militarnej, ale nawet ją pogłębić.

Sankcje przeciwko Rosji stopniowo się zwiększają. Mimo to kurs walutowy rubla, po okresie gwałtownego załamania na przełomie lutego, zaczął się umacniać, uzyskując w kwietniu poziom sprzed inwazji na Ukrainę.

Mimo trwającej w Ukrainie wojny rosyjski rubel jest najbardziej zyskującą od początku roku walutą na świecie. Jego aprecjacja następuje w warunkach obniżania stóp procentowych przez Centralny Bank Rosji i łagodzenia ograniczeń przepływów kapitałowych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.