Wydatki emerytalne w Polsce nie zmienią się istotnie w stosunku do PKB pomiędzy 2016 a 2050 rokiem - wynika z raportu Ageing Working Group działającej przy Komisji Europejskiej. Radykalnie spadnie natomiast stopa zastąpienia.

O wyzwaniach związanych ze starzeniem się społeczeństwa ekonomiści dyskutują nie od dzisiaj. Żyjemy coraz dłużej, a dzietność ciągle jest poniżej zastępowalności pokoleń. Obniżenie wieku emerytalnego sprawiło, że wydłużył się czas pobierania emerytury i skrócił czas pracy, ale przy tym zwiększyła się grupa emerytów, którzy otrzymują świadczenia i nadal pracują. Proporcje osób pobierających świadczenia emerytalne w stosunku do płatników składek zmieniają się, na niekorzyść tych drugich. A będzie jeszcze gorzej.

Według przewidywań Eurostatu populacja Polski spadnie do 2070 r. o około 7 milionów, głównie za sprawną spadku od 1990 r. współczynnika dzietności do bardzo niskiego poziomu. Eurostat prognozuje, że dzietność w Polsce wzrośnie, ale mimo tego utrzyma się poniżej poziomu zastępowalności pokoleń. Równocześnie rośnie średnia oczekiwana długość życia, która dla osób w wieku 65 lat w latach 2016-2070 według prognoz Eurostatu wzrośnie o około 7 lat dla mężczyzn i około 6 lat dla kobiet. Nie pozostanie to bez konsekwencji dla systemu emerytalnego.

Opublikowany w maju 2018 r. raport Ageing Working Group (AWG) przy Komisji Europejskiej, zajmującej się wpływem starzenia się społeczeństw na finanse publiczne krajów członkowskich pokazuje, że o ile w 2016 r. w Polsce było 9,23 mln emerytów, to w 2020 r. będzie ich 9,95 mln, w 2030 r. 10,79 mln, w 2060 r. już 12,61 mln, a w 2070 r. znowu spadnie ich liczba do 11,69 mln. Równocześnie będzie coraz mniej osób zatrudnionych, opłacających składki. Ich liczna spadnie z 17,16 mln w 2016r., przez 15,98 mln w 2030 r., do 11,87 mln w 2060 r. i 11,15 w 2070 r. Tym samym w 2016 r. na 100 zatrudnionych przypadało 53,8 emeryta, a w 2060 r. na 100 zatrudnionych przypadnie 106,3 emeryta, czyli dwukrotnie więcej niż w 2016 r.

Gorsze prognozy

Raporty AWG ukazują się co trzy lata, a Polska pierwszy raz została w nich uwzględniona w 2006 r. Prognozy są długoterminowe, do 2070 r., a w takim przypadku nieznaczne zmiany którekolwiek ze zmiennych mogą znacząco wpłynąć na rezultaty.

Zaletą raportów są spójne założenia i metody badawcze, co pozwala na miarodajne porównania krajów Unii Europejskiej. Z drugiej strony dokument odnosi się do okresu ponad 50 lat, a w przypadku tak długoterminowych projekcji nawet nieznaczna zmiana założeń może mieć istotny wpływ na wynik końcowy.

Jak zauważa dr Antoni Kolek, prezes Instytutu Emerytalnego, w porównaniu do prognozy AWG z 2015 roku prognozy w raporcie są dla Polski mniej korzystne. Kluczowym czynnikiem jest niższy wiek emerytalny. Wpływa on na stopy zastąpienia, poprzez krótsze kariery zawodowe na rynku pracy, a co za tym idzie niższe skumulowane zobowiązania emerytalne, a także dłuższy średni czas pozostawania na emeryturze.

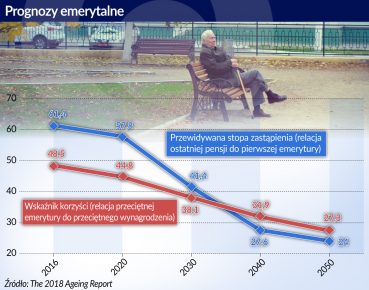

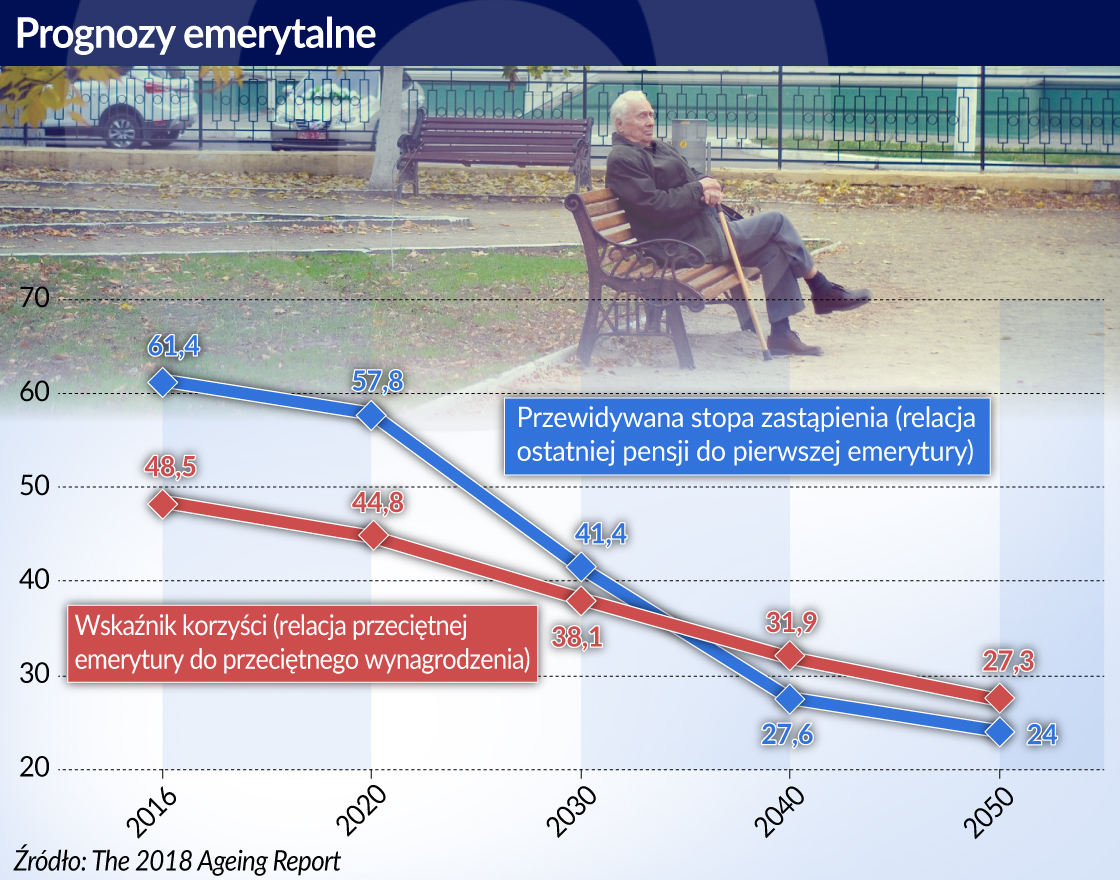

Z raportu wynika, że stopa zastąpienia spadnie z 55 proc. w 2016 r. do około 26 proc. w roku 2060 i 25 proc. w 2070 r. Jest to naturalne w systemie zdefiniowanej składki, w którym wiadomo, że przyszłe emerytury zostaną podzielone proporcjonalnie, w zależności od tego, ile kto wpłacił, ale nie jest zagwarantowana konkretna kwota. Przy obniżeniu wieku emerytalnego i dłuższym przewidywanym życiu siłą rzeczy stopa zastąpienia musi spadać. Spadek ten będzie widoczny już w 2030 r., kiedy to stopa zastąpienia wyniesie 41 proc. Wtedy też będzie widać skokowy wzrost liczby emerytów, gdyż na emeryturę stopniowo przechodzi pokolenie „baby boomers”, czyli osoby, które urodziły się w czasie powojennego wyżu demograficznego.

Nie mniej ważna niż stopa zastąpienia jest jednak wysokość emerytur w ujęciu realnym. Jeśli gospodarka nadal będzie się rozwijała i będą rosnąć pensje, to emerytury też będą wyższe, nawet jeśli stopa zastąpienia będzie niska.

– Dla mnie najciekawszy jest powrót na ścieżkę braku spadku relacji wydatków emerytalnych do PKB w kolejnych latach, przy jednoczesnym znacznym obniżeniu i tak już bardzo niskiej stopy zastąpienia w przyszłości – uważa dr Paweł Strzelecki, ekspert ekonomiczny NBP.

Relacja ta będzie utrzymywała się na stałym poziomie około 11 proc. (w 2016 r. było to 11,2 proc., w 2020 r. będzie 11,1 proc., w 2040 r. 10,8 proc., a w 2060 r. 11,1 proc.). To stawia nas w rzędzie krajów, które z tego tytułu powinny mieć najmniejsze kłopoty, gdyż w wielu państwach problemem jest wzrost wydatków emerytalnych w stosunku do PKB.

Wydatki na emerytury nie będą rosły w stosunku do PKB, gdyż ma się zmniejszyć odsetek osób, które nie będą przechodzić na emeryturę zaraz po osiągnięciu wieku, który do tego uprawnia. Będziemy bowiem w coraz lepszej formie, która dłużej pozwoli nam pracować, a rosnące pensje będą zachęcać do pozostawania na rynku pracy.

Spadnie też relacja przeciętnej emerytury do przeciętnego wynagrodzenia, czyli tzw. wskaźnik korzyści, co ma kluczowe znaczenie dla relacji między wydatkami emerytalnymi a PKB.

– Z punktu widzenia przyszłych emerytów wskaźnik ten adekwatniej byłoby nazwać „wskaźnikiem niekorzyści”, gdyż pokazuje on jak bardzo spadnie relacja ich przyszłej emerytury do (przyszłego) przeciętnego wynagrodzenia, względem relacji obecnej emerytury do obecnego przeciętnego wynagrodzenia – mówi dr Marcin Mrowiec, główny ekonomista banku Pekao.

Presja na zmiany

Wskaźnik korzyści czy też niekorzyści – według raportu AWG spadnie z 48,5 proc. w 2016 do 27,3 proc. w 2050 r. Oznacza to, że konsekwencje starzenia się społeczeństwa poniosą przyszli emeryci, a nie budżet państwa, przynajmniej do czasu, aż nie wywrą oni skutecznej presji na rządzących na zmiany w systemie emerytalnym.

– Z punktu widzenia budżetu państwa jest to znacznie bardziej komfortowe – wyraźnie oddala wizję bankructwa systemu. Jest to jednak znacznie mniej komfortowe z punktu widzenia obywatela, który za 20 czy 30 lat będzie przechodził na emeryturę – bo na jego barki „przerzucono” kłopot systemu – będzie musiał pogodzić się z niską emeryturą – tłumaczy Marcin Mrowiec.

Tyle, że obywatel będzie mógł chcieć przerzucić problem na państwo i wywierać w tym celu presję. A zmiany demograficzne sprawią, że grupa nacisku w postaci niezadowolonych emerytów może być spora.

Jak uważa Paweł Strzelecki, najprostszym i najrozsądniejszym wyjściem z problemu bardzo niskiej stopy zastąpienia i jednocześnie niskiego w porównaniu z innymi krajami Europy wieku emerytalnego byłby powrót do powolnego podnoszenia wieku emerytalnego.

– Wydaje mi się, że nie stać nas na cedowanie decyzji o wieku emerytalnym na wyborców lub wpisywania jej jako nienaruszalnej wartości do konstytucji. To decyzja dla specjalistów dbających o stabilność systemu – uważa Paweł Strzelecki. – Nie mam nic przeciw demokracji, ale uważam, że większość osób może nie być świadoma konsekwencji w postaci niskiego świadczenia lub konieczności podwyżki podatków. Niewiele osób zdaje sobie sprawę z tego, że przy obecnej granicy wieku emerytalnego kobiety spędzą na emeryturze przeciętnie 20-25 lat, czyli 30-40 proc. swojego dorosłego życia – dodaje Strzelecki.

Rozwiązanie problemu można odsuwać, ale w pewnym momencie będzie ono konieczne. I może okazać się, że są dwa wyjścia: gruntowna zmiana systemu emerytalnego, która byłaby bardzo kosztowna albo podnoszenie wieku emerytalnego w jakiejś postaci.

Krokiem w stronę poprawy wysokości emerytur mogą też być programy dodatkowego oszczędzania, takie jak pracownicze plany kapitałowe.

– Wysiłek musi iść w tą stronę, aby nie tylko „napompować giełdę” napływem dużych środków od przyszłych emerytów teraz – bo kiedy oni zaczną przechodzić na emeryturę, a fundusze akcje sprzedawać – to z cen „ujdzie powietrze” w najgorszym możliwym dla emerytów momencie – uważa Marcin Mrowiec. – Reasumując, „z której strony byśmy nie zaczęli”, to na końcu rozważań i tak dochodzimy do tego, że należy budować konkurencyjność i innowacyjność gospodarki, tak aby mocne firmy i dobrze zarabiający obywatele mieli na tyle pieniędzy, aby utrzymać – na w miarę dobrym poziomie – coraz liczniejsze rzesze emerytów – podsumowuje Marcin Mrowiec.