Istotne osłabienie dynamiki polskiego handlu usługami obserwujemy już w ostatnich miesiącach ubiegłego roku. Obecny kryzys w światowej gospodarce pogłębi tę tendencję.

Wymiana usługowa jest najważniejszą kategorią rachunku bieżącego, która do tej pory w całości kompensowała bilans wypłat zagranicznych, związanych głównie z przekazaniem zysku z tytułu inwestycji bezpośrednich, w które zaangażowani są nierezydenci. Skutkowało to obserwowaną nadwyżką polskiego rachunku bieżącego.

Opublikowane niedawno dane za IV kwartał 2019 r. pokazują, że polski eksport usług był równy 73,4 mld zł, co przełożyło się na duże dodatnie saldo w wysokości 28,7 mld zł. Zarówno wartość zagranicznych dostaw, jak i sam bilans handlowy osiągnęły najwyższy poziom jaki historycznie można zaobserwować.

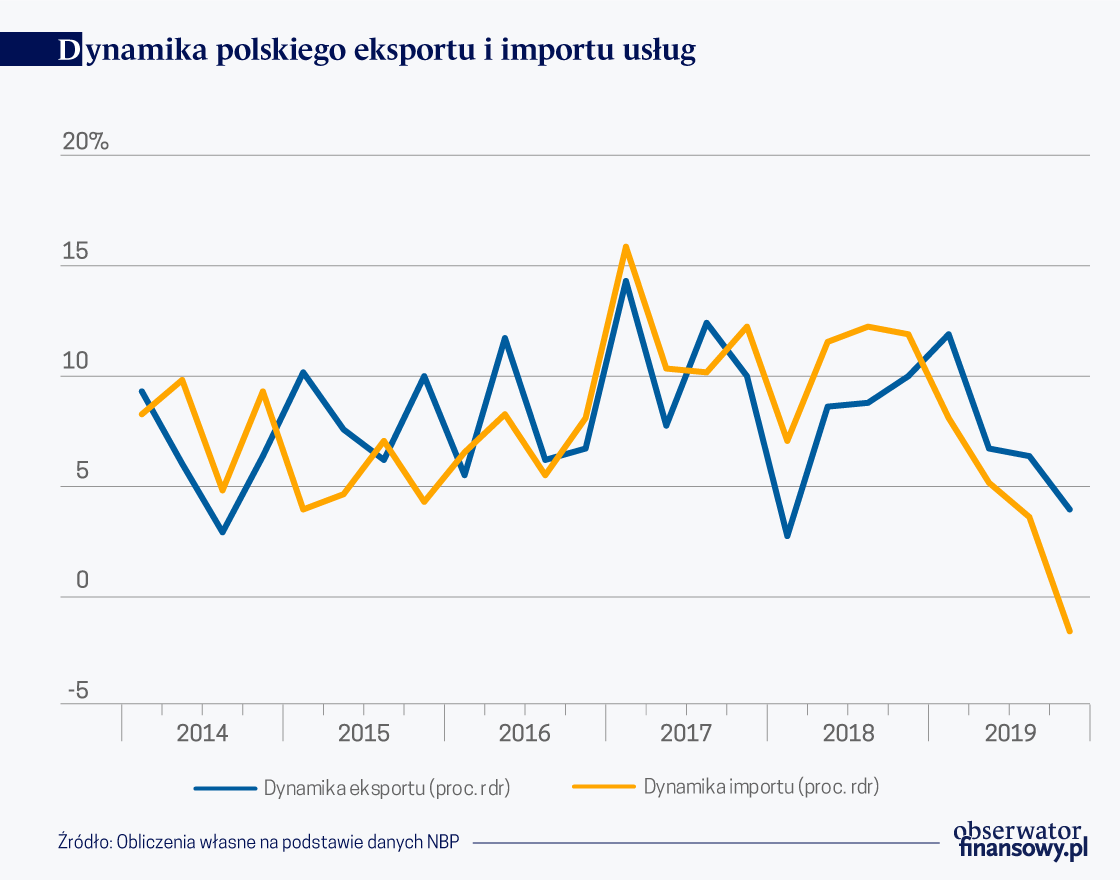

Można jednak zauważyć istotne spowolnienie wzrostu handlu usługami. Pomimo średnio większego popytu charakteryzującego ostatni kwartał roku, polski eksport usług zwiększył się zaledwie o 3,9 proc. Był to jeden z najsłabszych wyników odnotowanych od zakończenia globalnego kryzysu finansowego (wobec średniego tempa wzrostu od 2012 r. wynoszącego 7,7 proc.). Import usług zanotował jeszcze gorsze wskaźniki. Nastąpił tu bowiem spadek wartości zakupów o 1,6 proc. (ostatni spadek importu o podobnej skali odnotowano w 2013 r.).

Wyszehrad mniej wrażliwy na spowolnienie w Europie Zach.

Na takie wyniki wpłynęło kilka nakładających się na siebie przyczyn.

Pierwszą z nich było spowolnienie międzynarodowego handlu towarami. W IV kwartale wartość polskiego eksportu towarowego wzrosła o 3,9 proc. rdr, a więc przeszło dwukrotnie wolniej niż średnio w poprzednich trzech kwartałach. Było to odzwierciedleniem dalszego obniżania się dynamiki obrotów handlowych w Unii Europejskiej. Osłabienie europejskiego popytu importowego na polskie towary w czternastu krajach UE wpłynęło na spadek eksportu Polski średnio o 0,1 proc., podczas gdy poprzednie trzy kwartały charakteryzowały się niewielką tendencją wzrostową w tym zakresie. Jeszcze głębsze spadki dostrzec można w imporcie towarów do Polski. W przeciągu ostatnich trzech miesięcy 2019 r. zakupy dóbr zwiększyły się o 3,7 proc. rdr, co oznaczało wyraźne obniżenie dynamiki w porównaniu z 2018 r. (10,7 proc.). Tak znaczne zmniejszenie się nominalnej dynamiki polskich zakupów zagranicznych wynikało zarówno z osłabienia się realnego tempa wzrostu polskiej gospodarki, jak i niższego w porównaniu z rokiem poprzednim wzrostu wskaźnika cen transakcyjnych.

Polska największym przewoźnikiem w transporcie drogowym UE

Osłabienie handlowych obrotów towarowych przełożyło się na gorszy wynik polskiego transportu drogowego. Kategoria ta w IV kwartale 2019 r. nadal była w czołówce usług eksportowanych za granicę (wartość eksportu to ponad 11,0 mld zł), ale osiągnięty przyrost (0,8 mld zł) nie był już tak imponujący jak we wcześniejszych okresach. W poprzednim kwartale obserwowany wzrost wynosił prawie 1,0 mld zł, zaś rok wcześniej (czyli w IV kwartale 2018 r.) był większy prawie o połowę i wynosił aż 1,4 mld zł. Z kolei po stronie importu, polskie firmy kupowały prawie tyle samo usług towarowego transportu drogowego co rok wcześniej (wzrost o zaledwie 1 proc.). Prawie zerowy przyrost polskich wydatków na zagraniczne usługi transportowe, może być tym większym zaskoczeniem, że do tej pory ta kategoria była notowana jako jedna z najważniejszych w kontekście wzrostu importu usług ogółem.

Zmniejszenie się intensywności handlu towarami i spadek intensywności transportu międzynarodowego pociągnęły za sobą pogorszenie wymiany usług uszlachetniania (usługi wykonywane na towarach powierzonych, np. malowanie, pakowanie, butelkowanie itp.), których bilans handlowy wyniósł 4,2 mld zł. Był to najgorszy wynik od prawie pięciu lat, zaś w samym IV kwartale sytuacja obniżenia salda nie była nigdy wcześniej obserwowana. Wynikało to głównie z praktycznie nie zmienionej wartości eksportu przy jednoczesnym wzroście importu o 0,4 mld zł.

Dwa wymiary polskiego handlu usługami

Drugą główną przyczyną wpływającą na spadki obserwowane w wymianie usługowej były relacje kapitałowe pomiędzy polskimi rezydentami a firmami zagranicznymi. Obroty w polskim handlu usługami na rynkach międzynarodowych zdominowane są głównie przez firmy posiadające zagraniczną relację kapitałową.

Cechuje je zatem bardzo duża importochłonność. To właśnie pozycja polskich firm w światowych łańcuchach wartości (GVC) jest główną determinantą wielkości obserwowanych w eksporcie i imporcie usług. Ze względu na osłabienie wymiany pomiędzy podmiotami powiązanymi w IV kwartale 2019 r., odnotowano przyrost polskiego eksportu pozostałych usług informatycznych o 1,0 mld zł, co stanowiło zaledwie 2/3 przyrostu obserwowanego przed rokiem. Z kolei nasz eksport usług telekomunikacyjnych obniżył się o 39,4 proc. Sprzedaż usług doradztwa gospodarczego, stanowiących od dłuższego czasu filar polskiego handlu zagranicznego wzrosła o solidne 0,8 mld zł, ale dynamika wzrostu była daleko słabsza niż średnia obserwowana od stycznia do września (22,2 proc. wobec 26,0 proc. obserwowanych w pierwszych trzech kwartałach). Dalsze spadki odnaleźć można również w dostarczonych usługach budowlanych zarówno świadczonych w kraju (spadek o 39,0 proc.) jak i zagranicą (spadek o 6,9 proc.). To co jest dużym zaskoczeniem to spadek (co prawda o niewielkie 1,2 proc.) opłat związanych z użytkowaniem własności intelektualnej, w tym znaków towarowych, które najczęściej kupowane są przez spółki córki wydatkujące na ten cel znaczące kwoty. Z podobną sytuacją w polskiej gospodarce mieliśmy do czynienia ostatnio pod koniec 2015 r.

Specjalizacja polskiego eksportu towarów i usług

Zagadnieniem wartym omówienia jest również struktura geograficzna polskiego handlu usługami. W przypadku eksportu najważniejszym partnerem handlowym okazały się Niemcy. To właśnie eksport do Niemiec w IV kwartale 2019 r. wzrósł najbardziej, bo o ponad 1,6 mld zł, ale wzrost ten nie był tak duży jak obserwowany w pierwszych trzech kwartałach, jak również rok wcześniej. Następnym krajem chętnie kupującym polskie usługi była Wielka Brytania. Obserwując rynek zjednoczonego królestwa widać stopniowe osłabianie się eksportu w tym kierunku (przyrost o 12,0 proc. wobec 22,0 proc. w 2018 r.), który wynikać może z brexitu i niepewnej sytuacji dotyczącej warunków kolejnych dostaw na ten rynek. Zmniejszenie intensywności sprzedaży zagranicznej odnotowano również na rynkach amerykańskim (przyrost o 11,0 proc. wobec 23,0 proc. w 2018 r.) oraz holenderskim (przyrost o 9,0 proc. wobec 23,0 proc. w 2018 r.).

Dużo ciekawsza była sytuacja w imporcie, gdzie najważniejszy przyrost odnotowano w wymianie ze Szwajcarią i Francją (wzrost kolejno o 9,5 proc. oraz 5,4 proc.). Najbardziej niespodziewany był spadek importu usług z Niemiec (głównie dotyczył usług reasekuracyjnych, wydatków pracowników sezonowych, usług związanych z oprogramowaniem, towarowego transportu drogowego, usług architektonicznych oraz budowlanych). Jest to drugi w historii taki przypadek (pierwszy miał miejsce w trzecim kwartale 2013 roku).

Co przyniesie obecny kryzys

Aktualna sytuacja na rynkach międzynarodowych wskazuje na dalsze osłabienie wymiany usługowej. W warunkach rygorów stanu epidemii oraz wobec przywrócenia granic celnych wewnątrz UE można oczekiwać zmniejszenia polskiego handlu usługami, tak po stronie eksportu, jak i importu. Przedłużająca się kwarantanna zmusiła firmy do obniżenia lub zawieszenia swojej aktywności gospodarczej. Nie ulega wątpliwości, że taki stan rzeczy przełoży się w negatywny sposób na produktywność całego sektora usług, a co za tym idzie na osiągane wartości sprzedaży (w tym zagranicznej).

https://www.obserwatorfinansowy.pl/tematyka/makroekonomia/trendy-gospodarcze/wielka-brytania-na-drodze-do-odbudowy-imperium-handlowego/

Z kolei przywrócenie granic wewnętrznych UE wpływa przede wszystkim na mobilność pracowników i konsumentów. Według Eurostatu najbardziej zagrożona w tym wymiarze jest wymiana z tytułu podróży zagranicznych, uszlachetniania, usług budowlanych oraz transportu.

W związku z tym należy się spodziewać z jednej strony dużo niższych przychodów polskiej branży turystycznej, ale i znacznie zmniejszonych wydatków ponoszonych z tego tytułu przez Polaków. Z drugiej strony na pewno spadną wydatki poniesione z tytułu podróży służbowych (większość wyjazdów została anulowana) zarówno Polaków, jak i cudzoziemców. W tym przypadku raczej należy spodziewać się negatywnego wpływu na saldo tej kategorii obserwowane w polskim bilansie płatniczym.

Mniej unijny handel unijny

Należy oczekiwać słabszego wyniku towarowego transportu drogowego. Początkowo po przywróceniu granic wewnątrz wspólnoty występowały problemy z dostawami towarów na terenie UE. Obecna sytuacja w Chinach sprawiła, że dobrze funkcjonujące do tej pory łańcuchy dostaw zaczęły się „rwać” i ruch towarów został wyłączony spod rygorystycznych procedur kontrolnych. Sytuacji branży transportu międzynarodowego nie poprawia procedowany, mimo pandemii, pakiet mobilności.

Wydaje się, że nie wszystkie branże usług stracą. Ze względu na ograniczenia w przemieszczaniu się zyskać mogą sektory informatyczny, część branży rozrywkowej związanej z takimi usługami jak streaming itp., oraz usługi edukacyjne świadczone za pomocą środków przekazu elektronicznego (głównie internet). Wymienione kategorie działalności usługowej to te, które ponosząc niewielkie koszty, mogą w łatwy sposób zmienić swój profil działalności, aby w bardziej efektywny sposób wykorzystać zdalny kanał dostarczania swoich produktów.

Opinie wyrażone przez autora nie reprezentują oficjalnego stanowiska NBP.