Spekulacja nie jest zła dopóki stoi na fundamentach

Gwałtowne zmiany cen surowców, zwłaszcza żywności i paliw, z jakimi mamy do czynienia w ostatnich tygodniach skłaniają do stawiania pytań o negatywne aspekty spekulacji na tych rynkach. Jej krytycy nie zwracają jednak uwagi, że tego rodzaju transakcje głównie wzmacniają jedynie fundamentalne przesłanki zachowania cen towarów.

Cena miedzi i innych surowców istotnie wzrosła w ciągu ostatniego roku (CC BY-NC pulpolux)

Na rynkach surowcowych mamy dwie potężne grupy inwestorów. Pierwszą są tzw. commercials, czyli podmioty otwierające pozycje na instrumentach finansowych z powodów związanych z prowadzeniem głównego biznesu, a nie chęcią zarabiania na tych instrumentach. Są obecni na rynkach finansowych z uwagi na to, by zabezpieczyć sobie ceny dostaw, czy sprzedaży w przyszłości, sprzedać bieżącą produkcję. Dla nich bieżące ceny, jak i ceny w kontraktach terminowych, rzutują na rentowność działania przedsiębiorstwa.

Dobrym przykładem jest tu nasz KGHM. Im wyższe ceny w kontraktach terminowych może uzyskać za wydobywane miedź, czy srebro, tym większą ma skłonność do zabezpieczenia cen ich sprzedaży na przyszłość. Im niższe są ceny, tym chęci do takiego działania będzie mniej. To zaś przekłada się na liczbę otwieranych krótkich pozycji, czyli na stronę podażową. W odwrotnej sytuacji będą ci, którzy wykorzystują surowce do produkcji wyrobów. Oni będą mniej skłonni zabezpieczać przyszłe dostawy po wysokich cenach, oddziałując na liczbę długich pozycji, czyli stronę popytową.

Drugą grupę stanowią tzw. non-commercials, czyli szeroko pojęci spekulanci, dla których celem obecności na rynkach towarów jest zarabianie na zmianach ich notowań. W tej drugiej grupie można wskazać na dużych inwestorów, najczęściej instytucjonalnych, często wyznaczających kierunek zmian cen na rynku, oraz drobnych graczy, którzy są jedynie w stanie „podłączać” się pod ruchy rynkowe, ale nie są w stanie ich kreować.

W przypadku non-commercials przesłanki podejmowania decyzji są rozmaite – od typowego podążania za trendem rynkowym, poprzez systemy transakcyjne oparte na rozlicznych sygnałach pochodzących z wykresów cen i wskaźników analizy technicznej, po transakcje oparte na czynnikach fundamentalnych, związanych ze zjawiskami gospodarczymi oraz sytuacją popytowo-podażową na rynkach poszczególnych towarów.

Widać, że w przypadku obu grup inwestorów cele są inne, ale przesłanki podejmowania decyzji w sporym obszarze podobne. Chodzi o uwarunkowania fundamentalne, związane z prognozami koniunktury gospodarczej, rzutującej na zapotrzebowanie na surowce, kondycją dolara, w którym wyrażane są ceny towarów, stanem zapasów danego towaru, wpływających na bilans popytu i podaży, fazą cyklu koniunkturalnego i zaawansowaniem ruchu cen na rynku towarów, warunkujących zdolności i skłonność przedsiębiorstw do inwestowania w nowe moce wytwórcze, czy o specyficzne czynniki takie, jak pogoda (ma znaczenie dla postrzegania towarów żywnościowych), czy geopolityka (istotna dla cen paliw).

O ile jednak w przypadku commercials zarówno ich liczba, jak środki, które mogą przeznaczyć na otwierane pozycje na rynkach finansowych, są dość stabilne, to w gronie non-commercials napływy środków i ich odpływy nawet w krótkim czasie mogą być znaczne. Wynikają nie tylko z decyzji inwestycyjnych dotyczących na jakich rynkach alokować kapitały, ale również z wielkości tych kapitałów.

Tu właśnie dotykamy problemu nadmiernej spekulacji na rynkach towarowych. Chodzi o zbyt duży napływ środków na nie w zbyt krótkim czasie. Prowadzi to najczęściej do znaczących zwyżek notowań. Warto przy tym pamiętać, że taka sama sytuacja może mieć miejsce w przypadku wycofywania kapitałów, kiedy mamy do czynienia ze zniżkami cen. One też mogą mieć spekulacyjny charakter. Skąd te środki mogą pochodzić? Od zasilanych świeżymi środkami funduszy hedgingowych, ETF-ów, czy w mniejszym stopniu funduszy inwestycyjnych skupiających się na lokowaniu na rynku surowców. Chodzi tu zarówno o oszczędności tworzące się w czasie dobrej koniunktury gospodarczej, jak i przesuwane kapitały z mniej rentownych inwestycji (na przykład funduszy pieniężnych, czy obligacyjnych) w miejsca przynoszące wyższe zyski.

W jaki sposób na bieżąco można zorientować się w skali spekulacji na rynkach towarów? Służą do tego dane o przepływach globalnego kapitału, o liczbie otwartych pozycji na instrumentach pochodnych na surowce, czy o saldzie długich i krótkich pozycji otwieranych przez poszczególne grupy inwestorów. Pierwsze z tych danych zbierane są najczęściej przez prywatne firmy, drugie publikują giełdy, na których obraca się derywatami, a trzecie podaje raz na tydzień amerykańska CFTC, instytucja nadzorująca handel pochodnymi na amerykańskich parkietach. I tak na przykład obecnie mamy rekordowo wysokie zaangażowanie inwestorów spekulacyjnych w grę na zwyżkę notowań ropy naftowej. Na krótką metę sprzyja to windowaniu cen, na dłuższą zapowiada znaczące ich obniżenie się (wtedy gdy zacznie się zamykanie długich pozycji, czyli sprzedaż pochodnych na ropę naftową).

Mniej namacalną, ale równie istotną miarą spekulacji, jest oderwanie się cen surowców od fundamentów. Przejawem tego może być zwyżka notowań pomimo rosnących zapasów, czy pogarszającej się koniunktury gospodarczej, rzutującej na przyszłe zapotrzebowanie na towary. To szczególnie trudny przypadek z gospodarczego punktu widzenia, bo przy słabszej koniunkturze ekonomicznej drogie surowce mocniej dają się we znaki. Stanowi też wyzwanie dla polityki pieniężnej banków centralnych. Zresztą te ostatnie podejmując decyzje same wpływają na skalę spekulacji na rynkach surowcowych, zwiększając lub ograniczając ilość dostępnego kapitału na inwestycje.

Obecna sytuacja jest dobrym przykładem takich dylematów. Wiadomo, że luźna polityka pieniężna w dojrzałych gospodarkach, z drukiem pieniądza włącznie, przyczynia się do windowania cen towarów. Popularny indeks CRB, w którego skład wchodzi 19 najbardziej popularnych towarów, będących przedmiotem obrotu na rynkach finansowych, przez rok podniósł się o blisko 1/3. Duży w tym udział miała żywność, ale generalnie podnosiły się ceny praktycznie wszystkich surowców (wyjątkiem był gaz ziemny).

Z punktu widzenia procesów gospodarczych szczególne znaczenie mają produkty żywnościowe (zwłaszcza na rynkach rozwijających się), oraz paliwa (istotne dla gospodarek dojrzałych). Wzrost ich cen przyczynia się do narastania presji inflacyjnej. Banki centralne muszą sobie w takiej sytuacji odpowiedzieć na pytanie o trwałość takiego zjawiska i skalę zagrożenia, że wyższe koszty produkcji będą przekładane na ceny finalnych wyrobów, umacniając wzrost cen w gospodarce.

Muszą przy tym wiedzieć, jakie mają szanse oddziaływania na sytuację na rynku surowcowym. Jeśli ma ona spekulacyjne podłoże możliwości oddziaływania władz monetarnych są większe. Jeśli jednak zmiany wynikają z przesłanek fundamentalnych, to szanse na to są małe. Na mechanizm transmisji cen towarów na światowych rynkach do lokalnych gospodarek wpływa przy tym zachowanie kursów walutowych względem dolara. Jeśli umacniają się wzrost notowań surowców jest mniej dotkliwy.

Krzysztof Stępień jest głównym analitykiem AgioFunds TFI

Cena miedzi i innych surowców istotnie wzrosła w ciągu ostatniego roku (CC BY-NC pulpolux)

Ponad dwa miesiące temu, 24 lutego 2022 r., Rosja dokonała zbrojnej agresji przeciw Ukrainie. Zmieniło to w sposób istotny perspektywy polskiej i światowej gospodarki.

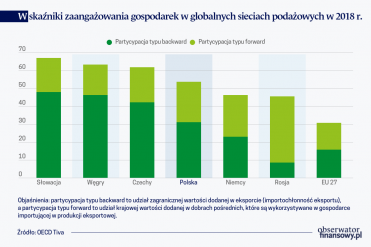

Rosja nie jest kluczowym rynkiem zbytu dla polskiego eksportu, jednak inwazja Rosji w Ukrainie może prowadzić do potencjalnych ograniczeń polskiego eksportu wynikających z prawdopodobnych zaburzeń w globalnych sieciach podażowych.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.