Doświadczenia Danii pokazują, że wpływ polityki monetarnej w warunkach ujemnych stóp funkcjonuje dobrze. Ale wydaje się, że proces przenoszenia oficjalnych stóp referencyjnych na oprocentowanie kredytów bankowych jest wolniejszy niż gdy obowiązują dodatnie, referencyjne stopy procentowe.

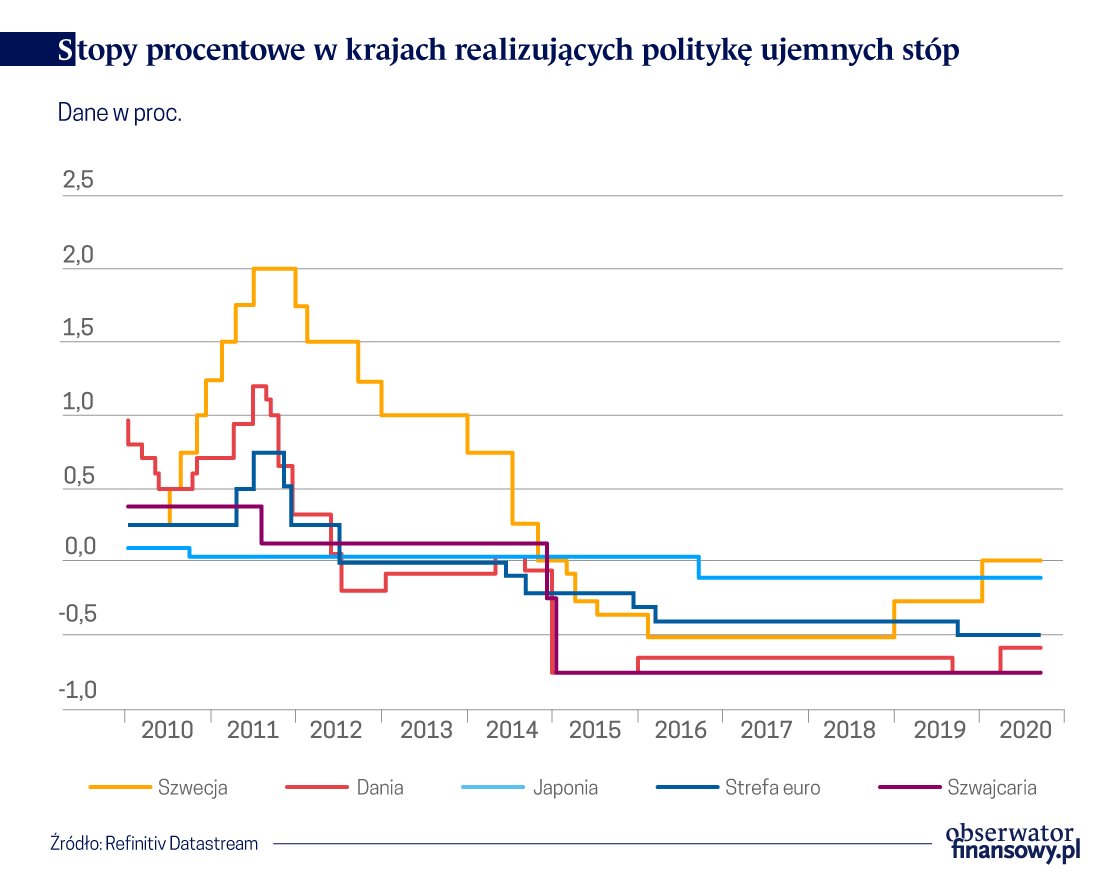

W ostatnich dekadach doszło do spadku poziomu inflacji we wszystkich rozwiniętych gospodarkach. W obliczu współistniejących, sekularnych (długoterminowych) spadków naturalnych realnych stóp procentowych, nominalne stopy referencyjne utrzymywały się na wyjątkowo niskim poziomie, znacznie ograniczając przestrzeń do realizacji polityki monetarnej przez banki centralne. Ta sytuacja doprowadziła niektóre z nich do podjęcia historycznego kroku, jakim było obniżenie krótkoterminowych, referencyjnych stóp procentowych do poziomów ujemnych. Dania, której waluta jest ściśle powiązana z euro, była pierwszym krajem, który obniżył stopy do poziomu ujemnego. Stało się to w 2012 roku, w wyniku presji na rynkach walutowych. Wkrótce śladem Danii podążyły: strefa euro, Szwecja, Szwajcaria i Japonia. Doświadczenie to pokazało, że zero nie jest dolną granicą dla referencyjnych stóp procentowych. Istnienie gotówki sugeruje jednak, że jest jakaś efektywna, dolna granica (ang. effective lower bound), która nie została jeszcze osiągnięta.

Polityka monetarna realizowana w sferze ujemnych referencyjnych stóp procentowych określana jest mianem polityki ujemnych stóp procentowych (ang. Negative Interest Rate Policy – NIRP). Jest kontrowersyjna i wywołuje liczne wątpliwości, co do możliwości jej skutecznej transmisji do gospodarki oraz ewentualnych skutków ubocznych. Dla przykładu, wyrażane są obawy, że jeśli nie będzie możliwa transmisja ujemnych stóp referencyjnych na oprocentowanie depozytów bankowych, wówczas mogą one ograniczyć rentowność i skłonność do udzielenia kredytów w sektorze bankowym. Niektórzy sugerowali i dowodzili, że wraz ze spadkiem stóp referencyjnych do poziomów ujemnych może dojść do załamania albo nawet odwrócenia transmisji stóp referencyjnych na oprocentowanie kredytów bankowych. Inni argumentowali, że ujemne stopy prowadzą do nadmiernej skłonności do podejmowania ryzyka i wynikających z tego zagrożeń dla stabilności finansowej.

Zarazem w wielu badaniach wykazano, że ujemne stopy stanowią bodziec do rozwoju gospodarki. Wciąż jednak trwa dyskusja na temat plusów i minusów polityki ujemnych stóp procentowych, co podkreśla potrzebę kontynuowania badań i analiz w tym zakresie – zwłaszcza że spowolnienie gospodarcze związane z pandemią COVID-19 zwiększa ciągłe zapotrzebowanie na skuteczne narzędzia w zakresie polityki monetarnej służące stymulowaniu gospodarki.

Dania najdłużej ze wszystkich krajów stosuje ujemne stopy procentowe.

W niniejszym artykule podsumowujemy niektóre z wyłaniających się dowodów i obserwacji na podstawie duńskich danych. W Danii referencyjne stopy procentowe ustalane są na podstawie wyłącznego celu, jakim jest utrzymanie stałego kursu wymiany lokalnej waluty wobec euro. Niemniej jednak doświadczenia Danii mają zastosowanie do banków centralnych realizujących strategię bezpośredniego celu inflacyjnego, które rozważają obniżenie stóp referencyjnych do poziomów ujemnych. Dania najdłużej ze wszystkich krajów stosuje ujemne stopy procentowe. Co więcej, charakteryzująca Danię wyjątkowa dostępność danych mikro (danych jednostkowych) dla banków i firm umożliwia badania w zakresie transmisji ujemnych stóp procentowych w banku centralnym Danmarks Nationalbank.

Po pierwsze kanał kursu walutowego (ang. exchange rate channel) polityki monetarnej wydaje się być skuteczny w ramach NIRP.

W Danii, gdzie stopa procentowa ustalana jest w celu zabezpieczenia celu kursowego, proces jej transmisji do rynku walutowego nie uległ zmianie od czasu wprowadzenia ujemnych stóp procentowych. Sugeruje to, że kanał kursu walutowego mechanizmu transmisji polityki monetarnej dobrze funkcjonuje. Nie ma także żadnych oznak, że od momentu, gdy stopy referencyjne stały się ujemne, doszło do zmian w zakresie transmisji polityki monetarnej poprzez kanał cen aktywów.

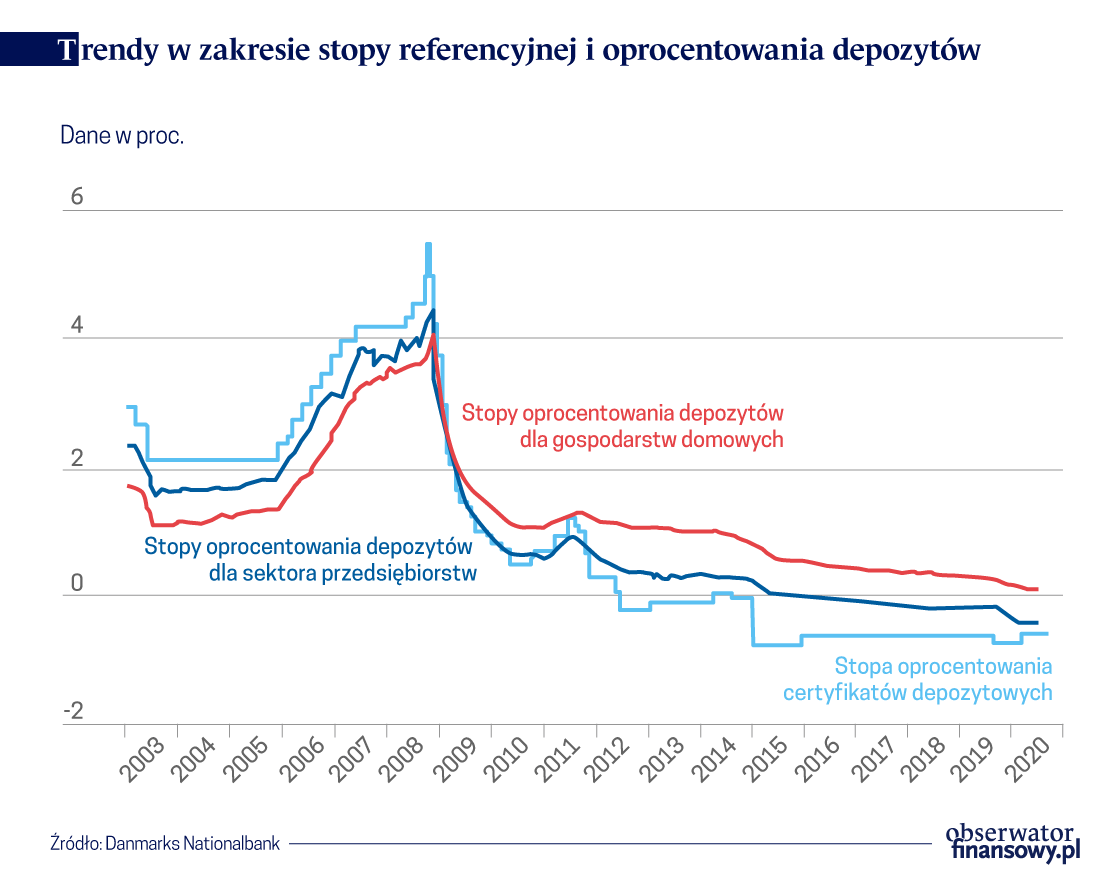

Po drugie, nie ma w Danii oznak występowania odwróconej stopy procentowej, bo stopy oprocentowania kredytów bankowych spadały razem z ujemnymi referencyjnymi stopami

Od czasu skromnego wzrostu w sierpniu 2011 roku, całkowity spadek średniego oprocentowania kredytów bankowych dla przedsiębiorstw i gospodarstw domowych był prawie równy występującemu w tym samym okresie spadkowi stopy referencyjnej.

Po wprowadzeniu ujemnych stóp szacowany wskaźnik transmisji w ciągu trzech miesięcy spadł o połowę, ale pozostał wyraźnie statystycznie istotny, a jego kierunek nie uległ odwróceniu.

Jakob Adolfsen i Morten Spange badają w swojej pracy wpływ obniżek stóp referencyjnych do poziomu ujemnego na oprocentowanie kredytów bankowych w próbce duńskich banków, wykorzystując zróżnicowanie w stopie referencyjnej powyżej i poniżej zera. Przed wprowadzeniem ujemnych stóp procentowych, zmiana w referencyjnej stopie procentowej o jeden punkt procentowy prowadziła do średniej zmiany stóp oprocentowania kredytów o około 70 punktów bazowych w tym samym kierunku w ciągu trzech miesięcy. Po wprowadzeniu ujemnych stóp szacowany wskaźnik transmisji (ang. pass-through) w ciągu trzech miesięcy spadł o połowę, ale pozostał wyraźnie statystycznie istotny, a jego kierunek nie uległ odwróceniu. Niższa, szacunkowa wartość wskaźnika transmisji po wprowadzeniu ujemnych stóp może w pewnym stopniu wynikać z faktu, że nastąpiło spowolnienie procesu wpływania stóp referencyjnych i większa część transmisji następowała poza badanym horyzontem trzech miesięcy.

Adolfsen i Spange stwierdzają również, że wpływ stóp referencyjnych na stopy oprocentowania kredytów bankowych nie wykazywał różnic statystycznych w przypadku banków, które w większym stopniu opierają się na finansowaniu poprzez depozyty. Co więcej, nie ma żadnych oznak, aby udział depozytów w ogólnych aktywach wpływał na wzrost akcji kredytowej. Te ustalenia są sprzeczne z przewidywaniami przedstawianymi w ramach teorii tzw. reversal interest rate (takiego poziomu stopy procentowej, przy którym zamierzone efekty akomodacyjnej polityki monetarnej ulegają odwróceniu i zaczynają ograniczać akcję kredytową oraz produkcję). Mówiąc w skrócie, wpływ stopy referencyjnej na stopy oprocentowania kredytów bankowych oraz na akcję kredytową banków funkcjonował w Danii jakościowo tak samo, jak w normalnych czasach dodatnich stóp referencyjnych, choć z pewnym opóźnieniem.

Po trzecie w Danii ujemne stopy referencyjne w coraz większym stopniu wpływają na stopy oprocentowania depozytów bankowych.

W krajach realizujących politykę ujemnych stóp procentowych banki początkowo opierały się przed wprowadzaniem ujemnego oprocentowania depozytów dla sektora niefinansowego. Postrzegano to jako zerową dolną granicę dla depozytów bankowych. Jednak doświadczenie duńskie dowodzi, że wpływ ujemnych stóp referencyjnych na oprocentowanie depozytów bankowych może mieć miejsce. Zmiany w stopach referencyjnych zostały w pewnym zakresie przeniesione na oprocentowanie depozytów dla przedsiębiorstw niefinansowych w Danii, po tym jak stopy referencyjne przyjęły wartości ujemne. Ujemne stopy depozytowe nie są tam już egzotycznym zjawiskiem zarezerwowanym dla największych korporacji.

W lutym 2020 roku trzy czwarte depozytów przedsiębiorstw niefinansowych podlegało ujemnemu oprocentowaniu. Odsetek ten jest jeszcze wyższy w przypadku niebankowych przedsiębiorstw finansowych. Co więcej, pod koniec 2019 roku duńskie banki zaczęły przenosić ujemne stopy procentowe na depozyty gospodarstw domowych przekraczające pewną wartość. Próg dla wprowadzenia ujemnych stóp stopniowo spadał. W wielu bankach depozyty gospodarstw domowych przekraczające równowartość około 35 000 euro podlegają ujemnym stopom procentowym. Krótko mówiąc, w Danii reakcja oprocentowania depozytów bankowych na ujemne stopy referencyjne zaczyna w coraz większym stopniu wyglądać jak normalna transmisja polityki monetarnej.

Kiedy bank wprowadza ujemne oprocentowanie depozytów, firma w reakcji zwiększa zarówno inwestycje, jak i zatrudnienie.

W pracy przygotowywanej do publikacji przez duński bank centralny, Kim Abildgren i Andreas Kuchler wykorzystują dane mikro dotyczące bilansów oraz działalności przedsiębiorstw niefinansowych w powiązaniu z informacjami na temat polityki obsługujących te firmy banków. Dostępne dane pokazują, czy banki wprowadziły ujemne oprocentowanie depozytów korporacyjnych. Wykorzystując metodę analizy zdarzeń (ang. event study) oraz uwzględniając wpływ ogólnych zmian stóp procentowych, badacze stwierdzili, że kiedy bank wprowadza ujemne oprocentowanie depozytów, firma w reakcji zwiększa zarówno inwestycje, jak i zatrudnienie. Ten wzrost jest statystycznie istotny i znaczących rozmiarów. Badacze stwierdzają również, że firmy, których depozyty objęte są ujemnym oprocentowaniem, zazwyczaj wykazują skłonność do ograniczenia swojej płynności, jak również poziomu dźwigni finansowej. Chociaż proces przenoszenia ujemnych stóp procentowych na oprocentowanie kredytów i depozytów bankowych jest wolniejszy niż w okresie, gdy stopy referencyjne były dodatnie, prezentowane wyniki wskazują na stosunkowo silny wpływ polityki ujemnych stóp procentowych na gospodarkę realną, po wdrożeniu przez banki ujemnego oprocentowania depozytów.

Czy ujemne stopy procentowe są w Danii powodem do obaw o stabilność finansową?

Wzrost skłonności do podejmowania ryzyka w reakcji na obniżki stopy referencyjnej jest normalną częścią mechanizmu transmisyjnego polityki monetarnej. Istnieją jednak obawy, że większa skłonność do podejmowania ryzyka może stać się zagrożeniem dla stabilności finansowej. Nie ma jeszcze jednoznacznie rozstrzygających odpowiedzi. W pewnych segmentach duńskiego sektora finansowego zauważamy pewne oznaki zwiększonej skłonności do podejmowania ryzyka. W obliczu przedłużającego się okresu funkcjonowania w środowisku niskich stóp procentowych niektóre przedsiębiorstwa finansowe zintensyfikowały swoje poszukiwania inwestycji pozwalających osiągnąć wyższe stopy zwrotu (ang. search for yield). I w coraz większym stopniu inwestują w alternatywne klasy aktywów oraz obniżają wymogi kredytowe. Ponadto banki regionalne coraz częściej próbują docierać do klientów spoza swoich obszarów geograficznych, a większe banki wyruszyły w poszukiwaniu okazji za granicę. Władze podjęły odpowiednie działania, aby te zjawiska nie przekształciły się w nierównowagi finansowe, które mogłyby zagrozić stabilności systemu finansowego.

Wnioski

W obliczu upowszechnienia ujemnych stóp referencyjnych pojawiło się wiele pytań co do ich skutków ekonomicznych i finansowych. Wyjątkowe doświadczenie Danii daje dobrą podstawę do podjęcia próby odpowiedzi na takie pytania. Istniejące dowody wskazują, że wpływ polityki ujemnych stóp procentowych na oprocentowanie kredytów i depozytów bankowych, jak również na akcję kredytową, funkcjonował jakościowo tak, jak w normalnych czasach, choć z pewnym opóźnieniem. Wydaje się ponadto, że przedsiębiorstwa zwiększają swoje inwestycje i zatrudnienie, gdy ich konta depozytowe są oprocentowane ujemnie, co sugeruje, że utrzymuje się transmisja ujemnych stóp procentowych do realnej gospodarki.

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

W krajach realizujących politykę ujemnych stóp procentowych banki początkowo opierały się przed wprowadzaniem ujemnego oprocentowania depozytów dla sektora niefinansowego. Postrzegano to jako zerową dolną granicę dla depozytów bankowych. Jednak doświadczenie duńskie dowodzi, że wpływ ujemnych stóp referencyjnych na oprocentowanie depozytów bankowych może mieć miejsce. Zmiany w stopach referencyjnych zostały w pewnym zakresie przeniesione na oprocentowanie depozytów dla przedsiębiorstw niefinansowych w Danii, po tym jak stopy referencyjne przyjęły wartości ujemne. Ujemne stopy depozytowe nie są tam już egzotycznym zjawiskiem zarezerwowanym dla największych korporacji.

W krajach realizujących politykę ujemnych stóp procentowych banki początkowo opierały się przed wprowadzaniem ujemnego oprocentowania depozytów dla sektora niefinansowego. Postrzegano to jako zerową dolną granicę dla depozytów bankowych. Jednak doświadczenie duńskie dowodzi, że wpływ ujemnych stóp referencyjnych na oprocentowanie depozytów bankowych może mieć miejsce. Zmiany w stopach referencyjnych zostały w pewnym zakresie przeniesione na oprocentowanie depozytów dla przedsiębiorstw niefinansowych w Danii, po tym jak stopy referencyjne przyjęły wartości ujemne. Ujemne stopy depozytowe nie są tam już egzotycznym zjawiskiem zarezerwowanym dla największych korporacji. W lutym 2020 roku trzy czwarte depozytów przedsiębiorstw niefinansowych podlegało ujemnemu oprocentowaniu. Odsetek ten jest jeszcze wyższy w przypadku niebankowych przedsiębiorstw finansowych. Co więcej, pod koniec 2019 roku duńskie banki zaczęły

W lutym 2020 roku trzy czwarte depozytów przedsiębiorstw niefinansowych podlegało ujemnemu oprocentowaniu. Odsetek ten jest jeszcze wyższy w przypadku niebankowych przedsiębiorstw finansowych. Co więcej, pod koniec 2019 roku duńskie banki zaczęły