Nasilająca się od ubiegłego roku deprecjacja liry tureckiej jest odzwierciedleniem strukturalnych problemów gospodarki krajowej wobec wyraźnego pogorszenia globalnych uwarunkowań. Zaufanie inwestorów do waluty tureckiej obniża dodatkowo ograniczanie niezależności banku centralnego.

W 2017 r. Turcja odnotowała relatywnie szybki wzrost gospodarczy, który osiągnął tempo 7,4 proc. w relacji r/r. Jednak w ostatnim okresie coraz silniejsze są oznaki „przegrzania” gospodarki. Odzwierciedleniem tego jest wysoka inflacja, silny spadek wartości krajowej waluty i wysoki deficyt na rachunku obrotów bieżących. Wzrosło bezrobocie – do poziomu 10,6 proc. w lutym.

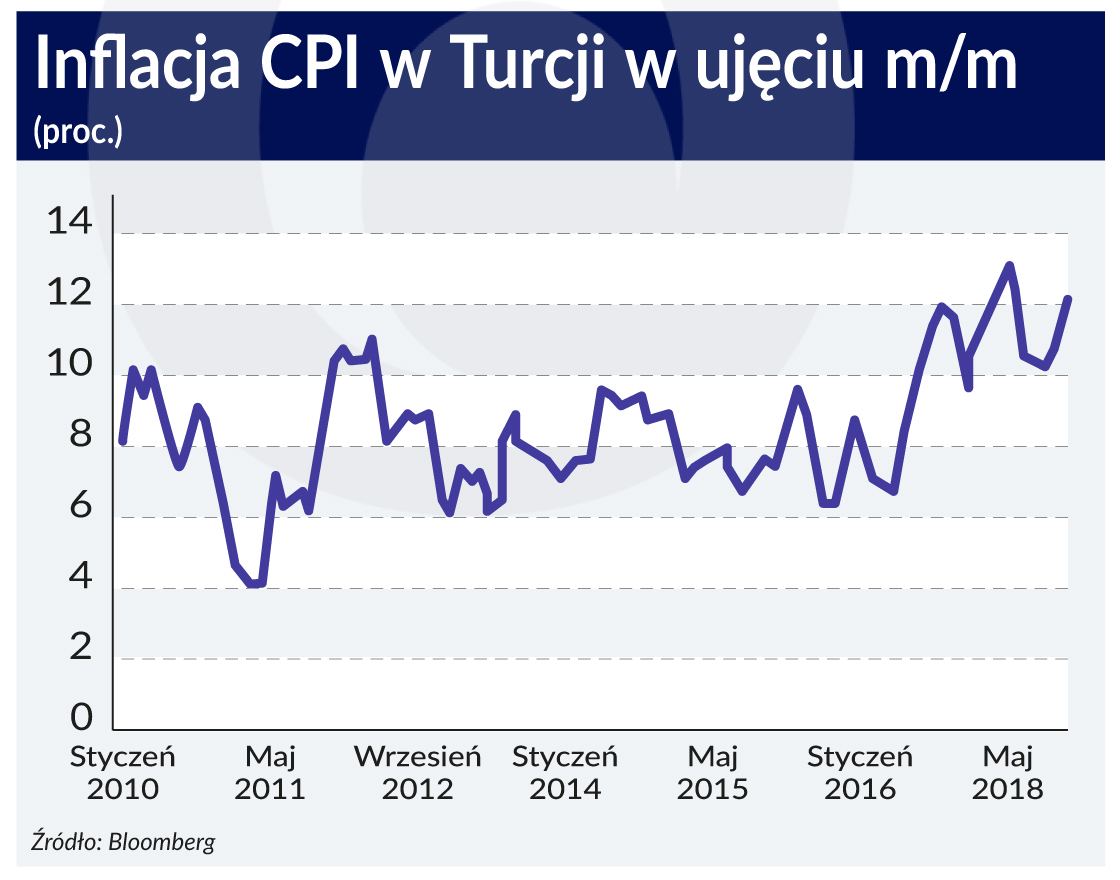

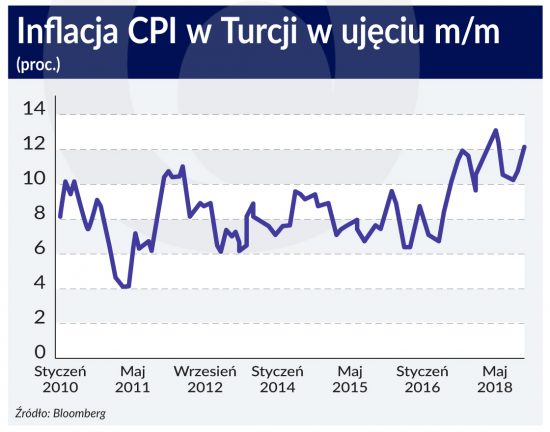

Inflacja osiągnęła w maju poziom 12,2 proc. r/r, a szacunki analityków nie przewidują jej istotnego osłabienia w tym roku. Ankiety wskazują, że w końcu roku inflacja będzie nadal dwucyfrowa i kształtować się będzie na poziomie 11 proc. To o wiele więcej niż założenia rządu, wynoszące 7 proc. oraz cel inflacyjny tureckiego banku centralnego w wysokości 5 proc. z możliwością odchylenia do 2 punktów procentowych w górę lub w dół.

Inflacja powoduje presję na osłabienie krajowej waluty. W kierunku deprecjacji liry tureckiej oddziałuje wysoki i powiększający się deficyt na rachunku obrotów bieżących. Na koniec 2017 r. wyniósł on 47,4 mld dol. (ok. 5,5 proc. PKB), a według ostatnich danych w marcu tego roku osiągnął już wysokość 55,4 mld dol.

Niepokój makroekonomiczną sytuacją Turcji przejawia Międzynarodowy Fundusz Walutowy (MFW), który spodziewa się, że PKB tego kraju wzrośnie w 2018 r. o 4,4 proc., a w 2019 r. już o 4 proc. Negatywną ocenę potwierdzają kolejne agencje ratingowe, które sukcesywnie obniżają swoje prognozy. Wśród głównych argumentów wymieniają one obniżanie się standardów rządów prawa oraz słabnącą niezależność banku centralnego w Turcji. Takie uzasadnienie podawały m.in. agencje Fitch, S&P i Moody’s, gdy decydowały się na obniżenie ocen dla Turcji.

Przyczyny spadku kursu liry

Do głównych czynników wpływających na silny trend deprecjacyjny waluty tureckiej można zaliczyć:

Odwrót inwestorów od rynków rozwijających się (EM) wobec zacieśniania polityki pieniężnej przez Fed. Pogorszenie globalnego sentymentu wśród inwestorów w połączeniu ze znaczną aprecjacją amerykańskiego dolara wobec euro (od połowy kwietnia do końca maja dolar umocnił się bowiem o 6,81 proc.), wzrostem rentowności amerykańskich 10-letnich obligacji skarbowych oraz istotnym wzrostem cen ropy naftowej doprowadziły do odpływu kapitału z rynków wschodzących.

Wśród krajów EM szczególnie negatywnie w tym kontekście wyróżniły się m.in. aktywa Argentyny, Brazylii i Turcji, co wiązać można z kwestiami wewnętrznymi. Argentyńskie peso uległo silnej deprecjacji, a tamtejszy bank centralny interweniował, podnosząc stopy procentowe do poziomu 40 proc. oraz zwrócił się do MFW z prośbą o pomoc finansową. Pomoc z funduszu została potwierdzona, a Argentyna otrzymała już pierwszą jej transzę w wysokości 15 mld dol. Aktywa brazylijskie traciły natomiast z powodu spadku oczekiwań na obniżki stóp procentowych, natomiast aktywom tureckim ciążyły pogłębiające się nierównowagi gospodarcze oraz kolejne wypowiedzi prezydenta Erdogana, który w oczach inwestorów podważał niezależność tureckiego banku centralnego.

Systematyczne kwestionowanie przez prezydenta Erdogana niezależności decyzyjnej tureckiego banku centralnego. Efektem tego jest bierność Tureckiego Banku Centralnego (TCMB), który – pomimo rosnącej nierównowagi makroekonomicznej – nie dokonywał przez dłuższy okres czasu podwyżek głównej stopy procentowej. Turecki prezydent otwarcie sprzeciwiał się bowiem zacieśnianiu polityki monetarnej, pomimo silnie rosnącej inflacji. Jego zdaniem podwyżki stóp prowadzą do wzrostu kosztu kapitału dla przedsiębiorstw. Stwierdził, że „przede wszystkim trzeba spojrzeć na relację przyczynowo skutkową”. Wyjaśnił, że „stopa procentowa jest przyczyną, a inflacja skutkiem. Im niższa jest stopa procentowa, tym niższa będzie inflacja”. Zapowiedział także, że będzie dążył do zwiększenia swojej władzy nad bankiem centralnym.

Obniżenie ratingu Turcji

1 maja agencja ratingowa S&P dokonała, poza wcześniej zaplanowanym przeglądem oceny kredytowej, obniżki ratingu Turcji do poziomu BB-, z perspektywą stabilną z powodu: a) rosnących nierównowag makroekonomicznych oraz b) obaw związanych z długoterminową deprecjacją i wzrostem zmienności kursu tureckiej liry. Podobnie decyzję o obniżeniu ratingu Turcji argumentowała agencja Moody’s – obniżyła rating Turcji do poziomu Ba2, z perspektywą stabilną.

Wzrost deficytu budżetowego

Turecki premier Binali Yildirim ogłosił pakiet restrukturyzacji długu publicznego oraz wprowadzenie reform m.in. w zakresie systemu emerytalnego. Zdaniem analityków może kosztować to rząd ok. 24 mld liry tureckiej (TRY) rocznie, a więc ok. 0,7 proc. PKB. Powtarzalność wypłat świadczenia emerytalnego może zwiększyć deficyt fiskalny oraz przekładać się na skalę emisji obligacji. Wzrasta deficyt na rachunku obrotów bieżących (do poziomu przekraczającego wartość 5 proc. PKB, co jest najwyższym poziomem w gronie państw grupy G-20), w wyniku istotnego podniesienia cen surowców energetycznych (głównie ropy naftowej) oraz niskiego poziomu tureckich oszczędności – gospodarka Turcji opiera się bowiem głównie na finansowaniu zewnętrznym. Ta cecha strukturalna zadłużenia Turcji – wobec aprecjacji dolara amerykańskiego – zwiększa istotnie obciążenie tego kraju wobec jego wierzycieli. Czynnik ten może osłabiać walutę turecką w dalszej perspektywie.

Rozwój wydarzeń w sąsiedztwie Turcji zniechęcający potencjalnych inwestorów do inwestycji w tym kraju. Dotyczy to przede wszystkim jej zaangażowania w wojnę w Syrii, zbliżenia politycznego z Rosją, wobec której USA wprowadziły kolejne sankcje gospodarcze, a także wzrostu napięcia politycznego w relacjach Zachodu z sąsiadującym z Turcją Iranem (przez terytorium tureckie przebiegają liczne rurociągi transportujące ropę naftową m. in. do Europy).

Powyższe uwarunkowania wpłynęły wydatnie na osłabienie większości tureckich aktywów: lira w relacji do amerykańskiego dolara od początku roku straciła ponad 20 proc., natomiast do euro ok. 17 proc. Ceny akcji na tureckiej giełdzie obniżyły się o prawie 13 proc. a rentowność 10-letniej obligacji wzrosła o 248 pkt bazowych, do wartości prawie 14 proc.

Reakcja banku centralnego

Silne osłabienie tureckich aktywów, w szczególności deprecjacja waluty, skłoniły jednak turecki bank centralny do podwyższeniu stóp procentowych tzw. późnego okna płynnościowego (Late Liquidity Window, LLW) o 300 pkt. bazowych do poziomu 16,50 proc. pod koniec maja. Pozostałe stopy procentowe zostały utrzymane na niezmienionym poziomie. Dodatkowo bank w komunikacie poinformował, że jest gotów dalej podejmować wszelkie konieczne działania, aby stabilizować dynamikę inflacji, a restrykcyjna polityka monetarna ma być utrzymana do momentu aż inflacja nie powróci w okolice celu. Działania te osłabiły skalę wyprzedaży waluty tureckiej.

7 czerwca na posiedzeniu banku centralnego postanowiono podnieść główną stopę procentową o 125 pb do poziomu 17,25 proc. (wobec oczekiwań na poziomie 16,50 proc.), stopę kredytu O/N do 19,25 proc., depozytu O/N do 16,25 proc. i LLW do 20,75 proc. Zaznaczono, że podwyższone poziomy inflacji i oczekiwań inflacyjnych nadal stanowią ryzyko dla przyszłego kształtowania się cen. Jest to uzasadnienie dla podtrzymywania restrykcyjnego nastawienia polityki pieniężnej.

Interwencja banku centralnego nie doprowadziła jednak do trwałego ustabilizowania notowań tureckich aktywów, a aprecjacja liry okazała się chwilowa. Zdaniem analityków podjęte decyzje były spóźnione i mało stanowcze. Nie pomogły również deklaracje składane przez prezydenta Erdogana, że Turcja będzie przestrzegać międzynarodowych standardów w zakresie sprawowanej polityki pieniężnej. Inwestorzy obawiają się, że po umocnieniu swojej pozycji po wyborach prezydenckich, Erdogan zacznie silniej ingerować w zakres sprawowanej przez bank centralny polityki monetarnej, o czym wielokrotnie wspominał.

Wygrana Erdogana w ostatnich wyborach stanowi przypieczętowanie zmiany systemu rządów w Turcji z parlamentarnego na prezydencki. Nowy szef państwa będzie miał o wiele większą władzę niż jego poprzednicy, m.in. będzie jednocześnie stał na czele rządu, będzie odpowiedzialny za przygotowanie budżetu, czy też dostanie możliwość powołania i zwalniania ministrów. Zmieni się też liczba wybieranych posłów do parlamentu z 550 na 600 oraz wydłuży się ich kadencja – z czterech do pięciu lat.

Zdaniem analityków rynkowych aktualnie najważniejszą kwestią dla inwestorów będą relacje między nowym prezydentem a bankiem centralnym. „Niezależność banku centralnego w Turcji już stoi pod znakiem zapytania dla międzynarodowych inwestorów, a Erdogan ostatnio wznowił krytykę pod adresem tej instytucji (…)”. Ograniczenie niezależności banku centralnego może pogłębić problemy Turcji, co powinno przekładać się na odpływ kapitału zagranicznego z tego kraju i dalszą deprecjację tureckiej liry.

Jacek Suder jest asystentem w Wydziale Analiz Rynków Finansowych Departamentu Operacji Krajowych NBP; doktorant w Katedrze Rynków Finansowych na UEK.

Małgorzata Łukasik jest specjalistą w Wydziale Analiz Rynków Finansowych DOK NBP; jest doktorem nauk ekonomicznych SGH.

Tekst nie reprezentuje oficjalnego stanowiska instytucji, w których są zatrudnieni.

W roku 1935 rząd federalny powierzył Bankowi Kanady scentralizowanie produkcji banknotów. Jednym z pierwszych zadań nowo utworzonego banku centralnego Kanady była emisja jednej waluty dla całego kraju oraz ostatecznie stopniowe wycofanie niezliczonych denominowanych w dolarach banknotów emitowanych przez różne banki i organy władzy różnego szczebla.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Systematyczne kwestionowanie przez prezydenta Erdogana niezależności decyzyjnej tureckiego banku centralnego. Efektem tego jest bierność Tureckiego Banku Centralnego (TCMB), który – pomimo rosnącej nierównowagi makroekonomicznej – nie dokonywał przez dłuższy okres czasu podwyżek głównej stopy procentowej. Turecki prezydent otwarcie sprzeciwiał się bowiem zacieśnianiu polityki monetarnej, pomimo silnie rosnącej inflacji. Jego zdaniem podwyżki stóp prowadzą do wzrostu kosztu kapitału dla przedsiębiorstw. Stwierdził, że „przede wszystkim trzeba spojrzeć na relację przyczynowo skutkową”. Wyjaśnił, że „stopa procentowa jest przyczyną, a inflacja skutkiem. Im niższa jest stopa procentowa, tym niższa będzie inflacja”. Zapowiedział także, że będzie dążył do zwiększenia swojej władzy nad bankiem centralnym.

Systematyczne kwestionowanie przez prezydenta Erdogana niezależności decyzyjnej tureckiego banku centralnego. Efektem tego jest bierność Tureckiego Banku Centralnego (TCMB), który – pomimo rosnącej nierównowagi makroekonomicznej – nie dokonywał przez dłuższy okres czasu podwyżek głównej stopy procentowej. Turecki prezydent otwarcie sprzeciwiał się bowiem zacieśnianiu polityki monetarnej, pomimo silnie rosnącej inflacji. Jego zdaniem podwyżki stóp prowadzą do wzrostu kosztu kapitału dla przedsiębiorstw. Stwierdził, że „przede wszystkim trzeba spojrzeć na relację przyczynowo skutkową”. Wyjaśnił, że „stopa procentowa jest przyczyną, a inflacja skutkiem. Im niższa jest stopa procentowa, tym niższa będzie inflacja”. Zapowiedział także, że będzie dążył do zwiększenia swojej władzy nad bankiem centralnym.