Szybko, wygodnie, bezpiecznie – rozwój innowacji płatniczych na polskim rynku

Wostatnich latach byliśmy świadkami rozwoju nowoczesnych metod płatności w naszym kraju, a zmiany te miały istotny wpływ na nasze codzienne życie. Jeszcze mniej więcej dekadę temu trudno było sobie wyobrazić szybkie poranne zakupy w osiedlowym sklepie bez zabrania ze sobą portfela albo przynajmniej karty płatniczej; w dodatku nie każdy punkt handlowo-usługowy akceptował wówczas płatności kartą na niewielkie kwoty. Obecnie do dokonania płatności wystarczy inteligentny zegarek, który chwilę wcześniej służył do pomiaru sportowych osiągnięć w czasie porannego joggingu.

Podobny postęp można zaobserwować w przestrzeni internetowej. Popularne bramki płatnicze oferują nie tylko zauważalnie więcej metod płatności, lecz także znacznie wyższy poziom wygody – do potwierdzenia transakcji często wystarczy jedno kliknięcie bądź zeskanowanie odcisku palca na telefonie. Samodzielne wpisywanie danych do przelewu bądź numerów karty płatniczej jest coraz rzadziej konieczne. Liczba dostępnych na co dzień nowoczesnych rozwiązań płatniczych plasuje nas w europejskiej czołówce, a w najbliższych latach należy spodziewać się upowszechnienia kolejnych innowacji, które uczynią dokonywanie płatności jeszcze szybszym, wygodniejszym i bezpieczniejszym.

Na potrzeby niniejszego artykułu dokonajmy uproszczonego, umownego podziału na płatności tradycyjne oraz innowacyjne. W pierwszej kategorii zawierają się m.in. płatności gotówkowe, płatności kartą polegające na umieszczeniu jej w terminalu, polecenia przelewu z samodzielnie wprowadzanymi danymi, polecenia zapłaty, a także czeki (w Polsce w zasadzie nieużywane). Do płatności innowacyjnych możemy zaliczyć np. szeroko rozumiane płatności zbliżeniowe, mobilne, przelewy natychmiastowe, a także płatności w tle (dokonywane automatycznie).

Polacy są społeczeństwem otwartym na nowe rozwiązania płatnicze i chętnie korzystają z nich na co dzień. Warto jednocześnie zauważyć, że w powszechnej świadomości społecznej gotówka wciąż pozostaje podstawową formą pieniądza, nie tylko w wymiarze symbolicznym, lecz także praktycznym.

Polacy są społeczeństwem otwartym na nowe rozwiązania płatnicze i chętnie korzystają z nich na co dzień. Warto jednocześnie zauważyć, że w powszechnej świadomości społecznej gotówka wciąż pozostaje podstawową formą pieniądza, nie tylko w wymiarze symbolicznym, lecz także praktycznym. Znajduje to odzwierciedlenie w badaniu „Zwyczaje płatnicze w Polsce w 2020 r.” zrealizowanym przez Departament Systemu Płatniczego Narodowego Banku Polskiego. Wyniki ankiety oraz badania dzienniczkowego przeprowadzonych na reprezentatywnej próbie respondentów wskazują, że w ciągu 12 miesięcy poprzedzających badanie przy dokonywaniu płatności z gotówki skorzystało 97,8 proc. ankietowanych. W przypadku kart płatniczych wartość ta wyniosła 81,7 proc., zaś polecenia przelewu – 69,8 proc. Gotówka jest również najpopularniejszą metodą płatności w stacjonarnych punktach usługowo-handlowych w przypadku transakcji, których wartość nie przekracza 50 zł. Powyżej tej kwoty najczęściej wykorzystywanym instrumentem płatniczym jest karta płatnicza.

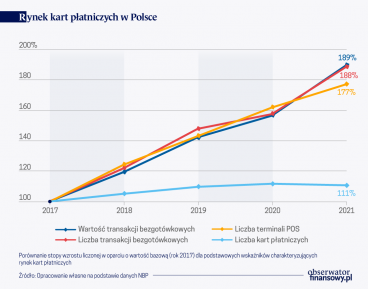

Aby lepiej zrozumieć ewolucję, którą przeszedł polski rynek płatności detalicznych, należy się cofnąć do początku lat 90. XX w. Zachodzące wówczas przemiany ekonomiczne ukazały konieczność zbudowania w zasadzie od podstaw systemu płatniczego, który sprostałby potrzebom dynamicznie modernizującej się gospodarki oraz rynku konsumenckiego. Polski bank centralny odegrał kluczową rolę w jego budowie. Fundamentami, bez których nie mogłyby rozwinąć się późniejsze innowacyjne metody płatności, są dwa systemy. Pierwszy to prowadzony przez NBP system płatności wysokokwotowych (obecnie SORBNET 2), umożliwiający m.in. ostateczny rozrachunek pomiędzy instytucjami finansowymi oraz drugi – elektroniczny system płatności ELIXIR, dzięki któremu możliwa jest sprawna realizacja detalicznych bezgotówkowych zleceń płatniczych (polecenia przelewu, polecenia zapłaty), a także rozliczeń międzybankowych. Na lata 90. XX w. przypadają również narodziny krajowego rynku kart płatniczych. Początki były nad wyraz skromne – pod koniec 1993 r. na polskim rynku funkcjonowało niecałe 50 tys. kart płatniczych, trzy lata później wartość ta przekroczyła 1 mln, a na początku XXI w. oscylowała już wokół 13 mln. Według danych NBP za III kwartał 2022 r. liczba kart w Polsce wyniosła nieco ponad 44 mln.

Upowszechnienie się w naszym kraju dostępu do internetu i telefonii komórkowej na początku nowego milenium stanowiło w kolejnych latach podstawę do rozwoju innowacyjnych usług płatniczych. Polacy zaznajamiali się z bankowością internetową, a także coraz chętniej dokonywali zakupów w przestrzeni wirtualnej. Przykładem nowej metody płatności, która w pewnym sensie wyprzedziła swoją epokę, był rozwój tzw. szybkich przelewów. Wciąż są one chętnie wykorzystywane przez Polaków, a do niedawna wręcz dominowały w polskim sektorze e-commerce. Szybkie przelewy, nazywane również pay-by-linkami, są niezwykle wygodną metodą płatności. Po zalogowaniu się do bankowości internetowej klient nie musi wypełniać danych do przelewu. To rozwiązanie eliminuje także możliwość popełnienia błędu np. przy wpisywaniu numeru konta bankowego sklepu internetowego. Jest też korzystne z punktu widzenia sprzedawcy, mimo że pay-by-linki nie są usługą bezpłatną. Dystrybutor niemal natychmiast otrzymuje informacje o dokonaniu płatności przez klienta, co pozwala na szybszą realizację zamówienia niż w przypadku tradycyjnego polecenia przelewu. Klient również prawie od razu otrzymuje potwierdzenie dokonania płatności. Z jego perspektywy usługa działa w sposób zbliżony do przelewów natychmiastowych. Pay-by-linki funkcjonowały jednak już kilka lat przed pojawieniem się Express Elixir, pierwszego polskiego systemu przelewów natychmiastowych, uruchomionego w 2012 r. Od strony technologicznej i transakcyjnej jest to jednak innego rodzaju rozwiązanie.

Obecnie coraz częstszą alternatywą dla pay-by-linków w płatnościach internetowych stają się polecenia przelewu oparte na usłudze inicjowania płatności (payment initiation service), której funkcjonowanie zostało uregulowane przez tzw. dyrektywę PSD2 z 25 listopada 2015 r. Dyrektywa ta sankcjonuje rozwój nowych rozwiązań płatniczych przy zastosowaniu tradycyjnych usług bankowych (w tym przypadku polecenia przelewu) w ramach tzw. otwartej bankowości. Usługa polega na zainicjowaniu przez podmiot trzeci (dostawcę usług płatniczych) zlecenia płatniczego na polecenie i w imieniu użytkownika. Tyle teoria. W praktyce z dotychczasowych analiz rynkowych wynika, że z perspektywy klienta proces realizacji przelewu z wykorzystaniem usługi opartej na otwartej bankowości od strony wizualnej oraz potwierdzania płatności jest bardzo zbliżony do zatwierdzania przelewu typu pay-by-link. Wprowadzone kilkanaście lat temu rozwiązanie – w dużej mierze z myślą o polskim rynku – bardzo dobrze przetrwało próbę czasu i wciąż może uchodzić za stosunkowo nowoczesne.

Dynamiczny rozwój innowacyjnych metod płatności dotyczy także transakcji niezdalnych, realizowanych w stacjonarnych punktach usługowo-handlowych. W 2007 r. pojawiły się w Polsce, obecnie niezwykle popularne, pierwsze karty płatnicze z funkcją zbliżeniową. Według danych NBP za II kwartał 2022 r. transakcje zbliżeniowe stanowiły 98,5 proc. liczby i 94,8 proc. wartości wszystkich bezgotówkowych transakcji kartowych. Warto jednak zwrócić uwagę, że upowszechnienie się technologii NFC (ang. near-field communication) umożliwiło także rozwój płatności mobilnych opartych na karcie płatniczej z wykorzystaniem smartfonów oraz elektronicznych gadżetów (tzw. wearables). Pierwsze tego typu płatności zostały wprowadzone w Polsce pod koniec 2012 r. Stosowano w nich jednak tzw. model simcentryczny, rozwiązanie inne niż obecny standard. Zgodnie z nim dane naszej karty płatniczej są przechowywane na karcie SIM. W praktyce, aby skorzystać z płatności mobilnych, należało podpisać stosowną umowę z operatorem oraz wymienić kartę SIM. Rozwiązanie to z perspektywy czasu okazało się niedostatecznie funkcjonalne.

Kolejnym ważnym etapem rozwoju był model HCE (ang. host card emulation, w Polsce po raz pierwszy wdrożony komercyjnie pod koniec 2014 r.). Dane naszej karty nie są przechowywane w telefonie, lecz w chmurze obliczeniowej, w sposób niepowiązany z operatorem sieci komórkowej. Do realizacji płatności potrzebny jest jedynie smartfon z modułem NFC oraz aplikacja banku, który jest wydawcą naszej karty. Na mechanizmie zbliżonym do HCE opierają się popularne obecnie portfele elektroniczne pozwalające podpiąć karty płatnicze z różnych banków. W 2016 r. w Polsce zadebiutował Android Pay (obecnie Portfel Google), dwa lata później w naszym kraju został uruchomiony Apple Pay. W przypadku tych rozwiązań dane karty płatniczej również nie są przechowywane w telefonie. Do zwiększenia bezpieczeństwa stosowana jest tzw. usługa tokenizacji, wykorzystywana już we wcześniejszych rozwiązaniach HCE. Dane wrażliwe naszej karty (np. numer, data ważności) są zastąpione ciągiem znaków i w efekcie nie są udostępniane sprzedawcy, u którego realizujemy płatność. Token płatniczy odszyfrowywany jest dopiero na dalszym etapie procesowania transakcji, przed uzyskaniem autoryzacji ze strony wydawcy karty.

Polacy doceniają wygodę, którą oferują kartowe płatności mobilne, zarówno podczas zakupów w stacjonarnych punktach sprzedaży, jak i w internecie. Według cząstkowych danych za III kwartał 2022 r. zbieranych przez serwis Cashless.pl klienci banków działających na polskim rynku dodali łącznie ponad 9,7 mln kart płatniczych do cyfrowych portfeli. Rzeczywista liczba jest jeszcze większa.

Obecny postęp technologiczny sprawia, że smartfon może służyć nie tylko jako urządzenie do dokonywania płatności przez klienta, lecz także do ich przyjmowania przez sprzedawcę. Jest to możliwe dzięki rozwiązaniu typu SoftPOS (ang. software point of sale), czyli aplikacji, która rozszerza funkcjonalność smartfonów i tabletów wyposażonych w moduł NFC o możliwość przyjmowania transakcji kartami płatniczymi. Nie jest wówczas konieczne posiadanie dodatkowego sprzętu, np. osobnego czytnika kart. Początkowo rozwiązania typu SoftPOS dopuszczały jedynie realizowanie transakcji do poziomu lokalnego limitu transakcji zbliżeniowych (dla Polski od marca 2020 r. wynosi on 100 zł) lub transakcji zautoryzowanych biometrycznie, np. w ramach rozwiązań Google Pay czy Apple Pay.

W III kwartale 2021 r. firma Worldline (we współpracy z polskim fintechem SoftPos) poinformowała o wprowadzeniu na kilka rynków europejskich, w tym polski, nowej wersji aplikacji umożliwiającej również realizację transakcji wymagających podania kodu PIN. W krótkim czasie stało się to obowiązującym standardem. W 2022 r. obserwowaliśmy dalszy dynamiczny wzrost popularności terminali aplikacyjnych. Można oczekiwać, że pozytywnie przyczyni się to do dalszego wzrostu powszechności akceptowania kart płatniczych, szczególnie wśród mniejszych przedsiębiorców, dla których koszty związane z obsługą tradycyjnego terminala często stanowią istotne obciążenie finansowe. Według danych NBP za III kwartał 2022 r. w Polsce funkcjonowało ponad 1 mln 200 tys. terminali płatniczych. Warto dodać, że wszystkie te urządzenia umożliwiają dokonywanie płatności zbliżeniowych oraz mobilnych.

Polskim innowacyjnym rozwiązaniem w dziedzinie płatności mobilnych jest BLIK, obecnie bardzo popularny, zwłaszcza w sektorze e-commerce.

Polskim innowacyjnym rozwiązaniem w dziedzinie płatności mobilnych jest BLIK, obecnie bardzo popularny, zwłaszcza w sektorze e-commerce. System płatności mobilnych BLIK powstał w 2015 r. z inicjatywy sześciu banków. Na koniec czerwca 2022 r. obejmował swoim zasięgiem 17 banków oraz blisko 24 mln klientów. Użytkownicy uzyskują dostęp do usługi poprzez swoją aplikację bankową. Istotą funkcjonowania jest jednorazowy sześciocyfrowy kod ważny przez 2 minuty, dzięki któremu przy użyciu urządzenia mobilnego można dokonywać płatności w internecie, w terminalach POS w sklepach stacjonarnych, a także zrealizować operację gotówkową w bankomacie. Bez posługiwania się kodem użytkownicy BLIK-a mogą dokonywać przelewów natychmiastowych na konto innej osoby. W tym przypadku wystarczy jedynie znajomość numeru telefonu odbiorcy naszego przelewu. W 2021 r. uruchomiono także płatności zbliżeniowe BLIK w stacjonarnych punktach sprzedaży, co przyśpiesza realizację transakcji i eliminuje potrzebę przepisywania kodu w terminalu POS. Z perspektywy użytkownika cały proces przebiega w sposób zbliżony do kartowej płatności mobilnej. Według danych NBP w IV kwartale 2020 r. BLIK stał się najpopularniejszą metodą płatności w internecie pod względem liczby transakcji, detronizując jednocześnie szybkie przelewy typu pay-by-link (pod względem wartości transakcji analogiczna zmiana pozycji nastąpiła w IV kwartale 2021 r.).

Jednym z najnowszych trendów w dziedzinie płatności internetowych jest rozwój tzw. one-click payments, czyli zatwierdzania transakcji w sklepie internetowym jednym kliknięciem. Coraz więcej banków umożliwia swoim klientom płacenie BLIK-iem w internecie bez konieczności przepisywania kodu oraz zatwierdzania transakcji w aplikacji mobilnej. Jest to możliwe po dodaniu danej witryny internetowej jako zaufanej w aplikacji bankowej.

Rozwój innowacyjnych usług płatniczych jest możliwy również dzięki biometrii.

Rozwój innowacyjnych usług płatniczych jest możliwy również dzięki biometrii. Od kilku lat coraz bardziej przyzwyczajamy się do logowania do bankowości mobilnej czy zatwierdzania transakcji za pomocą odcisku palca. Nasze linie papilarne mogą także służyć do zwiększenia wygody i bezpieczeństwa w przypadku transakcji realizowanych w terminalach płatniczych. W grudniu 2021 r. w Polsce pojawiła się pierwsza biometryczna karta płatnicza, wydana przez Bank Pocztowy (początkowo dla klientów biznesowych). Umożliwia ona dokonywanie płatności zbliżeniowych na dowolną kwotę bez konieczności podania kodu PIN. Kluczowym zabezpieczeniem jest w tym przypadku wzorzec odcisku palca, zapisywany bezpośrednio na karcie. W ramach realizowanej płatności dane biometryczne nie są udostępniane innym stronom transakcji.

Biometria znajduje swoje zastosowanie także w przypadku urządzeń służących do akceptowania płatności. Interesującym przykładem jest wykorzystanie unikalnych cech tęczówki ludzkiego oka przez polski fintech PayEye. Osoba korzystająca z usługi nie musi mieć ze sobą żadnego dodatkowego instrumentu płatniczego w postaci karty czy aplikacji mobilnej. Do zrealizowania płatności w punkcie handlowym wyposażonym w odpowiedni terminal wystarczy analiza wzorca biometrycznego, który jest przypisany do internetowego profilu użytkownika. Rozwiązanie to jest na razie technologiczną ciekawostką, firma zdołała już jednak wprowadzić usługę drugiej generacji, w ramach której analiza tęczówki oka uzupełniona jest o biometrię twarzy.

W ramach podsumowania przekrojowej analizy rozwoju innowacji płatniczych w Polsce w ostatnich latach warto zwrócić uwagę, że wprowadzanie nowych rozwiązań dotyczy zarówno płatności w stacjonarnych punktach usługowo-handlowych, jak i w sektorze e-commerce. Usługi, które postrzegamy jako innowacyjne, często bazują na sprawdzonych od lat metodach płatności (płatność kartowa, polecenie przelewu), jednocześnie jednak oferują istotną wartość dodaną, sprawiającą, że dokonywanie płatności staje się wygodniejsze i bezpieczniejsze. Warto także pamiętać, że w sytuacji, gdy wszelka technologia zawodzi, najbardziej podstawową i powszechnie akceptowaną formą płatności pozostaje gotówka.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP

Na polskim rynku w ostatnich latach nastąpiła prawdziwa rewolucja w sposobie realizacji płatności, polegająca na ogromnym wzroście liczby transakcji bezgotówkowych. Pomimo spadku udziału gotówki w transakcjach dokonywanych w Polsce jej wykorzystanie nadal pozostaje znaczące. Konieczne jest zapewnienie dostępu do zróżnicowanych metod sposobów płatności, aby konsument mógł wybrać najbardziej dogodną dla niego metodę – podkreśla Robert Klepacz, zastępca dyrektora Departamentu Systemu Płatniczego NBP.

Popularność transakcji bezgotówkowych w Polsce rośnie nieprzerwanie od początku ich powstania. Na rynku nieustannie pojawiają się nowe metody płatności, mające na celu m.in. ułatwienie procesu płatności i skrócenie czasu jej dokonywania. Wygoda stosowania oraz różnorodność bezgotówkowych rozwiązań płatniczych stwarza wiele możliwości dla oszustów, którzy wraz z rozwojem płatności równolegle rozwijają metody nielegalnego pozyskiwania dostępu do środków zgromadzonych na naszych kontach.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.