Co z tą ropą?

Kategoria: AnalizyPo ataku Rosji na Ukrainę cena ropy naftowej przebiła barierę 100 dolarów za baryłkę po raz pierwszy od 2014 r. Obecny wzrost cen powodują przede wszystkim czynniki podażowe.

Infografika: OF/PS

Od czerwca 2014 r. ceny ropy w dolarach spadły mniej więcej o 65 proc., a jednocześnie w wielu krajach systematycznie zwalniało tempo wzrostu gospodarczego. Zdumiało to wielu obserwatorów, również nas w MFW, gdyż wcześniej uważano, że taniejąca ropa w sumie korzystnie wpłynie na światową gospodarkę. Przyjmowano bowiem, że eksporterzy poniosą straty, ale importerzy osiągną korzyści, które te straty zdecydowanie przewyższą.

Najważniejszą podstawą tego przekonania było założenie, że importerzy i eksporterzy ropy oszczędzają odmiennie.

Uważa się, że jeżeli importerzy ropy oszczędzają 10 centów na 1 dol., gdy eksporterzy oszczędzają 20 centów, to przeniesienie dochodu od eksporterów do importerów zwiększa światową konsumpcję. Kiedy np. spadek ceny ropy powoduje przeniesienie 1 dol. dochodu, to światowa konsumpcja wzrasta o 90 centów (dodatkowa konsumpcja importerów) minus 80 centów (zmniejszenie konsumpcji przez eksporterów).

Wynikałby z tego wzrost światowej konsumpcji w ujęciu netto o 10 centów. Tradycyjne przekonanie, że spadek ceny ropy jest korzystny dla światowej gospodarki, wynika więc z twierdzenia, iż większość konsumentów z regionów importujących ropę (np. Europy) cechuje się wyższą krańcową skłonnością do konsumpcji niż ci z krajów eksportujących ten surowiec (np. Arabii Saudyjskiej), które mogą wykorzystać posiadane rezerwy albo zaciągać kredyty, aby łagodzić konsekwencje przejściowego spadku przychodów z eksportu.

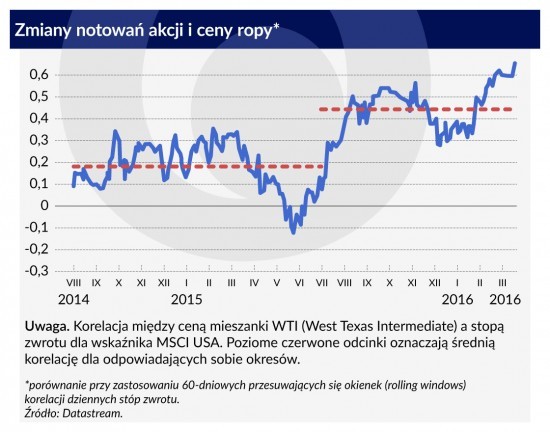

Nie ulega wątpliwości, że na światowych rynkach akcji nie przyjęto tej teorii. Przez ostatnie pół roku albo dłużej spadkom cen ropy towarzyszyły zniżki na giełdach. Nie tego byśmy się spodziewali, gdyby tańsza ropa miała w sumie pomagać światowej gospodarce. Od sierpnia 2015 r. prosta korelacja między cenami akcji a cenami ropy nie tylko jest dodatnia (rysunek dotyczący zmian notowań akcji i ceny ropy), lecz do tego podwoiła się w porównaniu z wcześniejszym okresem (od sierpnia 2014 r.), choć nie osiągnęła rekordowego w historii poziomu.

Wcześniejsze epizody dużych zmian cen ropy zwykle powodowały widoczne efekty przeciwcykliczne, np. wolniejszy wzrost światowej gospodarki po wielkich zwyżkach (zob. J.D. Hamilton, Causes and consequences of the oil shock of 2007–08, „Brookings Papers on Economic Activity”, wiosna 2009 r.). Czy tym razem jest inaczej? Kilka czynników wpływa na powiązania między cenami ropy a wzrostem gospodarczym, ale poniżej wykażemy, że olbrzymia różnica w porównaniu z wcześniejszymi epizodami bierze się z tego, iż w wielu gospodarkach rozwiniętych nominalne stopy procentowe są zerowe albo prawie zerowe.

Wcześniejsze epizody dużych zmian cen ropy zwykle powodowały widoczne efekty przeciwcykliczne, np. wolniejszy wzrost światowej gospodarki po wielkich zwyżkach (zob. J.D. Hamilton, Causes and consequences of the oil shock of 2007–08, „Brookings Papers on Economic Activity”, wiosna 2009 r.). Czy tym razem jest inaczej? Kilka czynników wpływa na powiązania między cenami ropy a wzrostem gospodarczym, ale poniżej wykażemy, że olbrzymia różnica w porównaniu z wcześniejszymi epizodami bierze się z tego, iż w wielu gospodarkach rozwiniętych nominalne stopy procentowe są zerowe albo prawie zerowe.

Gdy chcemy przewidywać skutki zmian cen ropy, problem pojawia się przez to, że spadek ceny na światowych rynkach może wynikać albo ze wzrostu podaży, albo ze spadku popytu na świecie. W drugiej sytuacji jednak oczekiwalibyśmy, że ujrzymy dokładnie ten sam schemat co w ostatnich kwartałach, czyli że spadającym cenom towarzyszyłoby spowolnienie rozwoju światowej gospodarki, przy czym niższe ceny ropy prawdopodobnie nie cofnęłyby tego spowolnienia, lecz je łagodziły.

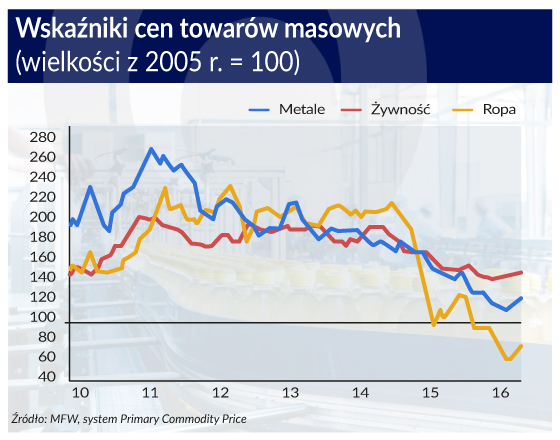

Z pewnością mamy do czynienia z pewnym spowolnieniem wzrostu popytu, ale są dowody, że co najmniej równie ważna jest zwiększona podaż. Istotnym wskaźnikiem jest odmienność zmian cen ropy i innych towarów masowych.

Jeżeli ceny ropy odzwierciedlają uogólniony spadek światowego popytu, to przy podobnie niskich wskaźnikach cenowej elastyczności podaży oczekiwalibyśmy, że ceny innych towarów masowych będą się zmieniać podobnie jak ceny ropy. Tak jednak się nie dzieje nawet w przybliżeniu.

Spadek cen metali rozpoczął się w 2011 r., gdy w Chinach zaczęło się równoważenie i zwolniło tempo ekspansji gospodarczej (Chiny zużywają ponad 50 proc. światowej podaży niektórych metali). Ten spadek był mniej więcej równomierny (patrz rys. ze wskaźnikami cen towarów masowych). Ceny ropy zmieniają się bardzo odmiennie. Spadek cen zaczął się bowiem dopiero w drugiej połowie 2014 r., a od tamtego czasu ropa tanieje znacznie bardziej niż inne towary masowe.

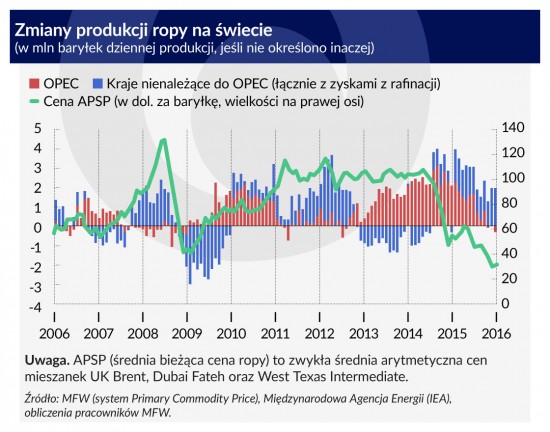

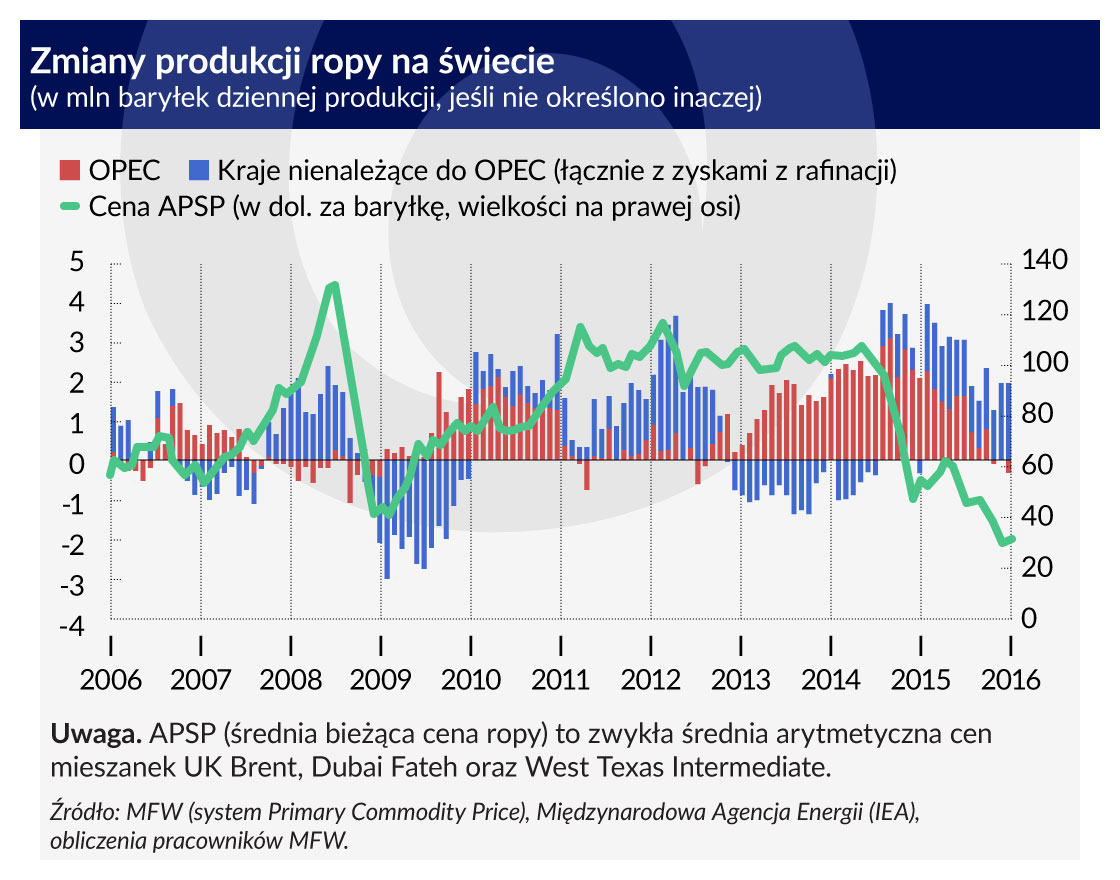

Podaż ropy jest duża wskutek rekordowo wysokiej produkcji krajów należących do OPEC, do której dołączył irański eksport, a także pewnych państw spoza tej organizacji. Do tego podaż amerykańskiej ropy z łupków początkowo okazała się zdumiewająco odporna na spadek cen. Na rysunku dotyczącym zmian produkcji ropy w świecie ukazano, jak produkcja w krajach OPEC w ostatnim okresie, kiedy ceny spadły, nadal wzrastała. Działo się więc inaczej niż w pewnych wcześniejszych cyklach.

Co więcej, nie wygląda na to, aby nawet w USA – które w ujęciu netto są importerem ropy, a ich popyt utrzymuje się na dość wysokim poziomie – tania ropa znacząco przyspieszyła rozwój gospodarki.

Z badań ekonometrycznych i innych wynika, że tylko część (1/3–1/2) obserwowanego w ostatnim okresie spadku cen ropy została spowodowana przez malejący popyt. Reszta zaś jest skutkiem zwiększenia podaży (badania: R. Arezki, O. Blanchard, The 2014 oil price slump: Seven key questions, spadek ceny w połowie spowodowany przez malejący popyt: C. Baumeister, J.D. Hamilton, Structural Interpretation of vector autoregressions with incomplete identification; spadek w 1/3 spowodowany przez mniejszy popyt podawał Bank Światowy The Great Plunge in Oil Prices: Causes, Consequences, and Policy Responses).

Tak więc zagadka pozostaje nierozwiązana.

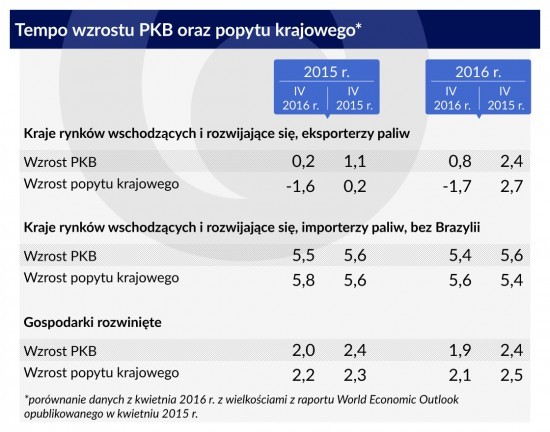

Gdzie na świecie można zaobserwować pozytywne skutki niższych cen ropy? Aby udzielić odpowiedzi na to pytanie, porównaliśmy przewidywany przez nas w kwietniu 2015 r. (po pierwszym znaczącym spadku cen ropy) wzrost popytu krajowego w latach 2015 i 2016 w krajach importujących i eksportujących ropę z faktycznymi wielkościami z 2015 r. i prognozami dotyczącymi 2016 r., które wzięliśmy z najnowszego raportu World Economic Outlook z kwietnia 2016 r.

Prognoza cen ropy z kwietnia 2015 r. okazała się nieco wyższa od faktycznych cen z tamtego roku, ale przewidywano wtedy o wiele wyższe ceny w 2016 r. i później. Ponieważ nie było innych wstrząsów, należałoby się spodziewać, że w prognozach z najnowszego raportu założone zostaną lepsze wskaźniki dla krajów importujących ropę (szczególnie w 2016 r.) i gorsze dla eksporterów.

W olbrzymiej większości korekta polegająca na zmniejszeniu światowego popytu to skutek sytuacji w krajach eksportujących ropę, mimo że ich udział w światowym PKB jest stosunkowo niewielki (około 12 proc.), jednak popyt krajowy w państwach importujących ropę również nie przedstawiał się lepiej niż w naszych prognozach, mimo że spadek cen ropy okazał się większy od przewidywanego.

Aby zrozumieć, dlaczego gołym okiem nie można dostrzec efektów powodujących wzrost wydatków, trzeba bliżej się przyjrzeć strukturze popytu w krajach eksportujących i importujących ropę.

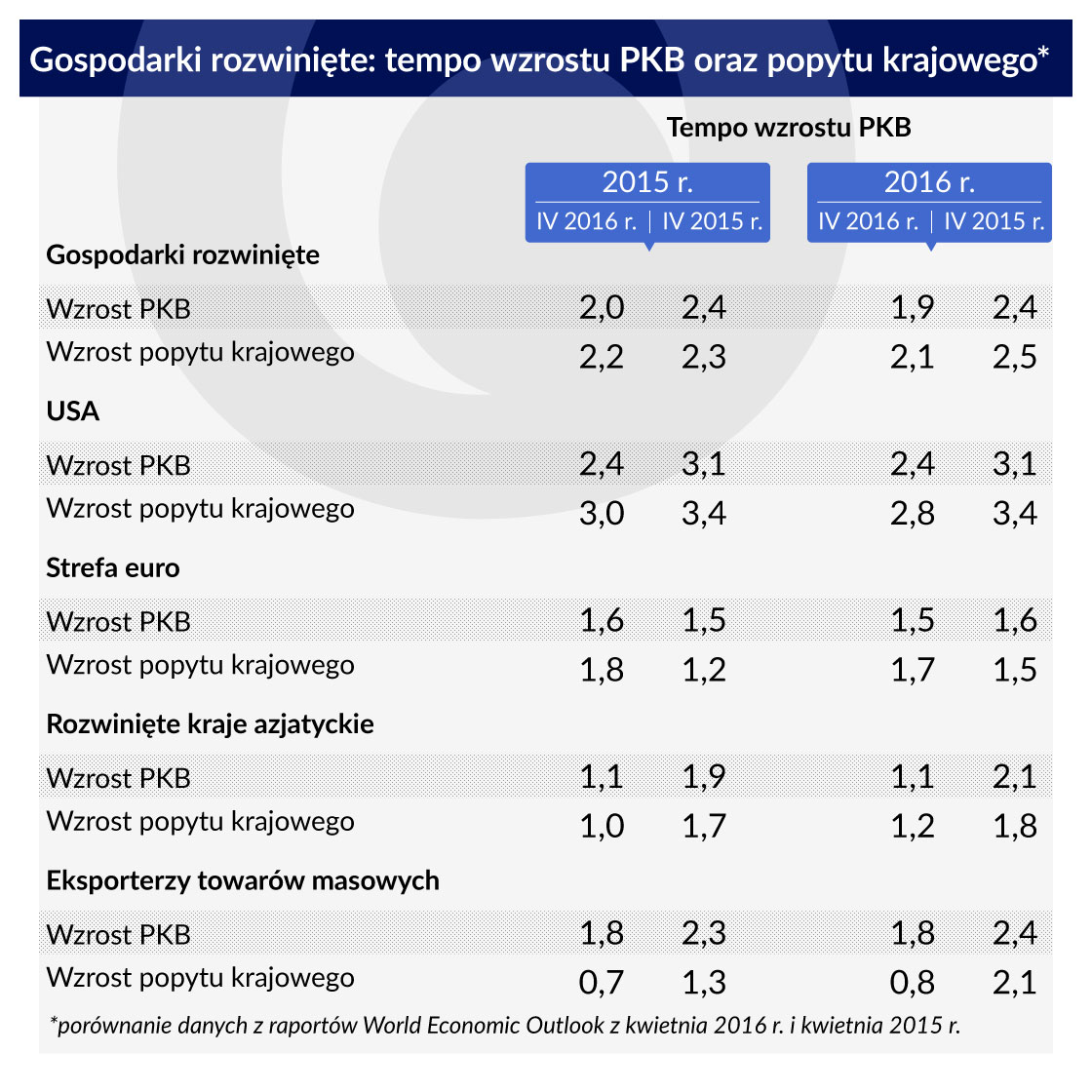

W 2015 r. popyt krajowy w państwach eksportujących ropę był o wiele słabszy, niż przewidywaliśmy rok wcześniej, a w prognozach przyjmuje się taki sam popyt na rok 2016 (patrz tabela dotycząca tempa wzrostu PKB oraz popytu krajowego). W tabeli tej podano tempo wzrostu w grupach państw. Agregację danych przeprowadzono przy użyciu wag obliczonych na podstawie rynkowych kursów walutowych. Bardzo podobny obraz uzyskuje się przy zastosowaniu wag obliczonych wg parytetu siły nabywczej. W obu latach popyt krajowy spada.

Ponieważ część spadku popytu krajowego znajduje odzwierciedlenie w malejącym imporcie, szczególnie środków trwałych, wzrost PKB przedstawiał się nieco lepiej. Szacuje się, że 2015 r. był zaledwie nieco wyższy od zera, a w 2016 r. przewiduje się pewne przyspieszenie.

Zaskakujący spadek popytu krajowego został spowodowany zarówno przez mniejszą konsumpcję, jak i – przede wszystkim – przez zmniejszenie inwestycji.

– Bogate kraje eksportujące ropę mogą wykorzystywać posiadane rezerwy albo pieniądze zebrane na rachunkach państwowych funduszów majątkowych (zob. R. Arezki, A. Mazarei, A. Prasad, Sovereign wealth funds in the new era of oil, VoxEU.org, 29.11.2015 r.). Większość z nich faktycznie tak robi, ale jednocześnie ostro tną wydatki budżetowe.

– Uboższe kraje mają oczywiście o wiele mniejsze możliwości zaciągania pożyczek. Grożą im kryzysy, gdy zadłużenie zagraniczne staje się zbyt duże.

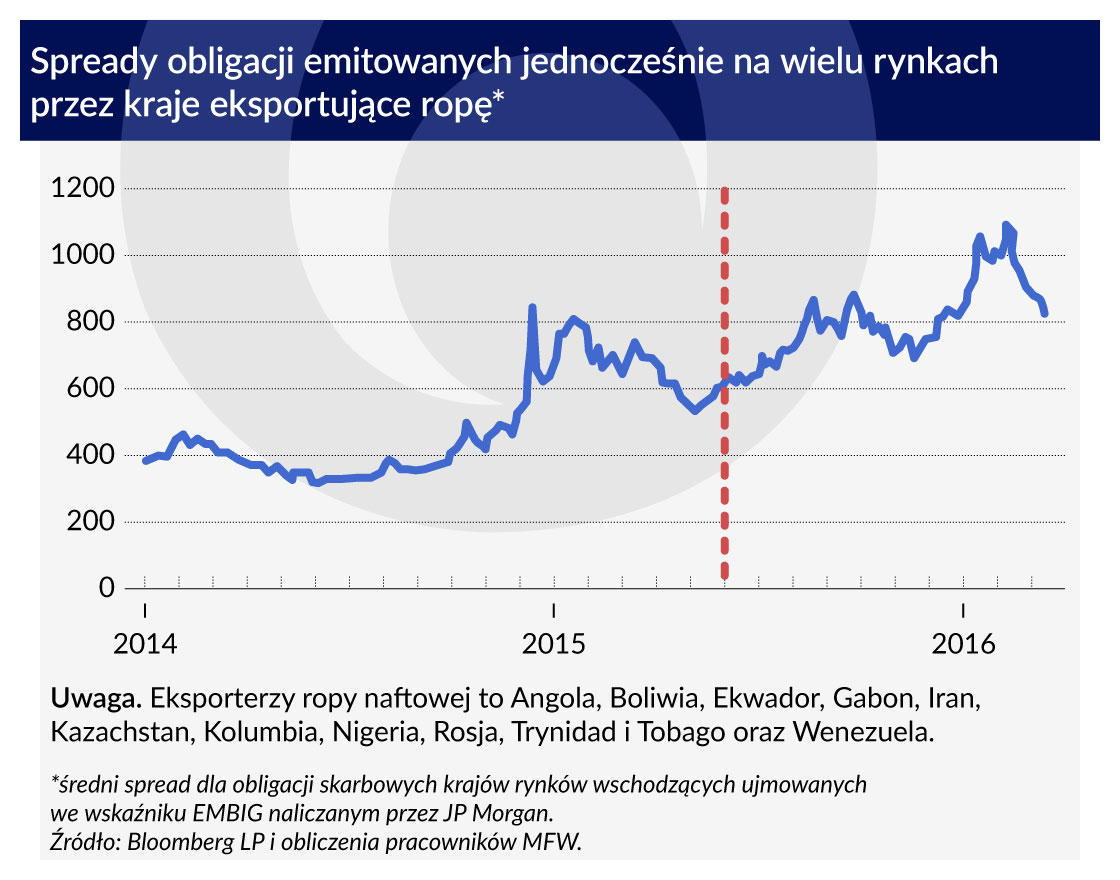

Większość krajów odnotowuje zdecydowanie mniejsze nadwyżki na rachunkach obrotów bieżących albo większe deficyty, zwiększyły się ponadto spready ich obligacji skarbowych. Szczególnie tam wydatki krajowe mogą bardzo zmaleć w sposób nieliniowy (zob. P. Krugman, Oil goes nonlinear, New York Times Blog, 16.01.2016 r.).

Szczególnie szybko spadły inwestycje publiczne. Większość środków trwałych się importuje, a gdy konieczne okazuje się dostosowanie budżetowe, na ogół zaczyna się od redukcji takich inwestycji.

Na aktywność gospodarczą w pewnych krajach eksportujących ropę wpływają ponadto oczywiście czynniki bez związku z cenami surowca – od konfliktów wewnętrznych w Iraku, Jemenie i Libii po sankcje nałożone na Rosję. Kryzysy spowodowane przez niewypłacalność lub poważniejsze spowolnienie rozwoju gospodarki mogą spowodować niekorzystne efekty rozlania w regionie, a dokonuje się to poprzez transfery przekazywane przez osoby pracujące za granicą, przepływy w handlu zagranicznym oraz kapitałowe.

Na aktywność gospodarczą w pewnych krajach eksportujących ropę wpływają ponadto oczywiście czynniki bez związku z cenami surowca – od konfliktów wewnętrznych w Iraku, Jemenie i Libii po sankcje nałożone na Rosję. Kryzysy spowodowane przez niewypłacalność lub poważniejsze spowolnienie rozwoju gospodarki mogą spowodować niekorzystne efekty rozlania w regionie, a dokonuje się to poprzez transfery przekazywane przez osoby pracujące za granicą, przepływy w handlu zagranicznym oraz kapitałowe.

Oprócz omówionych wyżej czynników na sytuację na rynkach finansowych i na rozwój światowej gospodarki niekorzystnie wpływają obawy, że takie zagrożenia wystąpią.

Oczywiście niskie ceny ropy powodują, że eksploracja i eksploatacja złóż mniej się opłaca firmom z sektora prywatnego, co również wywołuje obniżkę wydatków na środki trwałe w tej branży. Rystad Energy podaje, że w latach 2014–2015 światowe inwestycje w środki trwałe w sektorach naftowym i gazowym zmalały mniej więcej o 215 mld dol. To około 1,2 proc. światowych nakładów brutto na środki trwałe (i prawie 0,3 proc. światowego PKB).

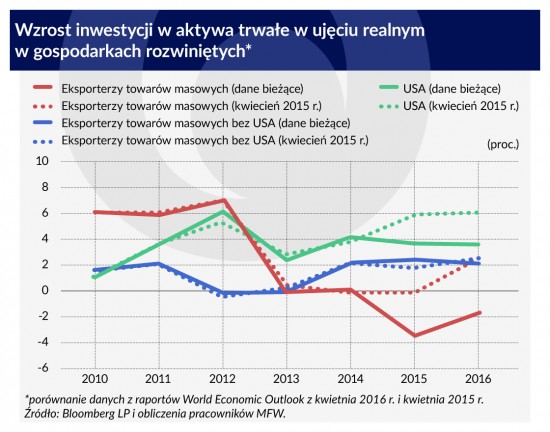

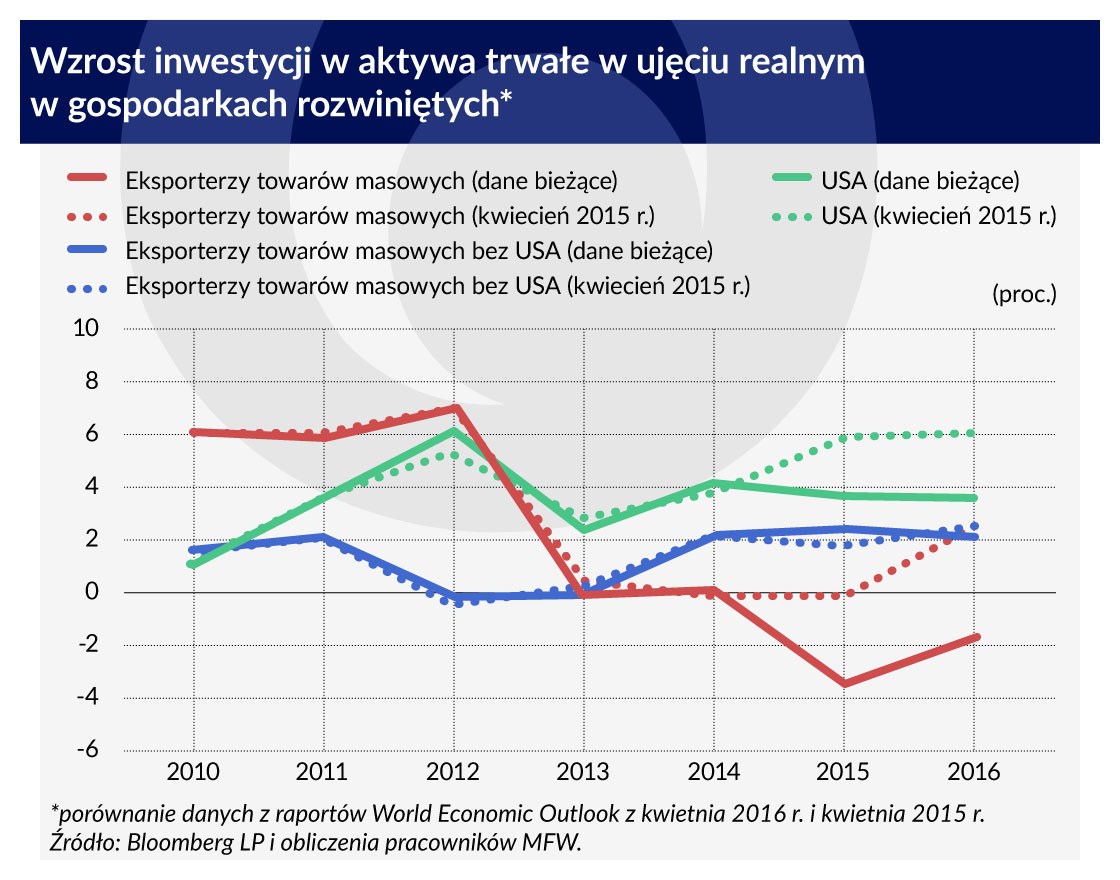

Ten spadek poważnie wpłynął na wskaźniki odnotowywane przez eksporterów ropy (zob. rysunek dotyczący wzrostu inwestycji w aktywa trwałe w ujęciu realnym), ale mocno także zaszkodził związanym z ropą inwestycjom w niektórych krajach importujących ten surowiec, przede wszystkim w Stanach Zjednoczonych. Spadek inwestycji dokonywanych w USA stanowi dużą część spadku światowych nakładów inwestycyjnych związanych z energią.

Taniejąca ropa w zasadzie powinna była zapewnić bodziec powodujący zwiększenie popytu wewnętrznego w państwach importujących ropę. Ogólnie jednak w krajach rozwiniętych i nie tylko obserwujemy odmienne skutki.

W importujących ropę krajach rynków wschodzących i państwach rozwijających się sytuacja przedstawia się rozmaicie. W porównaniu z gospodarkami rozwiniętymi w tych krajach zwykle bardziej ograniczony jest proces przenoszenia cen paliw z rynków światowych do krajowych. Np. w Chinach od czerwca 2014 r. spadek (hurtowych) cen benzyny na krajowym rynku wyniósł tylko około 30 proc. (na rynkach światowych 70 proc.).

Oczywiście lepsze pozycje budżetowe rządów powinny ostatecznie doprowadzić do obniżki stawek podatkowych albo zwiększenia wydatków publicznych, ale ten proces może potrwać, a do tego trzeba się obawiać różnorodnych tarć i wycieków.

Mimo to dane i prognozy ze wspominanego już raportu World Economic Outlook świadczą o tym, że gdy nie uwzględni się Brazylii, popyt krajowy w gospodarkach wschodzących i rozwijających się jest silniejszy, niż przyjmowano w prognozach sprzed roku. Tę względną siłę popytu – pomimo panujących tam trudnych warunków makroekonomicznych – widać wyraźnie w kilku krajach eksportujących inne niż ropa towary masowe.

Słabszy od oczekiwanego popyt zewnętrzny (wskutek zarówno słabego popytu w krajach będących eksporterami ropy, jak i wolniejszego od oczekiwanego wzrostu popytu w gospodarkach rozwiniętych, o czym szerzej piszemy niżej) wywołał jednak nieco wolniejszy od tempa przyjmowanego w ubiegłorocznych prognozach wzrost PKB.

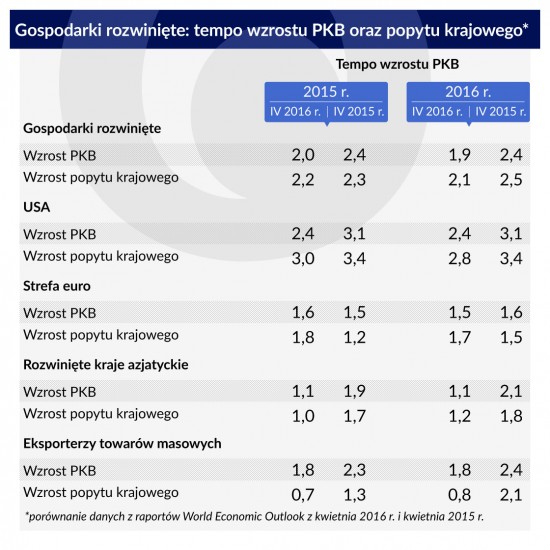

Sytuacja przedstawia się odmiennie w najbardziej rozwiniętych gospodarkach. W 2015 r. wzrost popytu krajowego był nieco słabszy, niż oczekiwano. Przewiduje się, że w 2016 r. ta różnica się pogłębi. Przy słabszym popycie zewnętrznym (również w krajach eksportujących ropę, co jest istotne) wzrost PKB jest prawie o 0,5 pkt proc. mniejszy i w 2015 r., i w 2016.

Dane zebrane w tabeli (tempo wzrostu PKB oraz popytu krajowego) dowodzą, że w strefie euro popyt krajowy wzrósł bardziej, niż zakładano w prognozach. W innych regionach jednak jest inaczej. Popyt krajowy jest słabszy od zakładanego nie tylko w rozwiniętych gospodarkach eksportujących towary masowe (jak Australia, Kanada, Norwegia i Nowa Zelandia), lecz także w rozwiniętych gospodarkach azjatyckich i w USA.

Wprawdzie niewątpliwie miały tu znaczenie również inne wstrząsy – np. rozwinięte kraje azjatyckie (Hongkong, Japonia, Korea Południowa, Singapur i Tajwan) odnotowały znacznie mniejszy od wielkości przyjmowanych w naszych prognozach eksport do Chin, ale aby móc wytłumaczyć te różnice, trzeba się także przyjrzeć strukturze popytu wewnętrznego, czyli przeanalizować popyt na konsumpcję i inwestycje.

W rozwiniętych gospodarkach będących importerami ropy zaobserwowano pewien dodatni wpływ na konsumpcję prywatną, choć odrobinę mniejszy, niż prognozowano przed rokiem.

Amerykański Urząd Informacji o Energii (EIA) podaje, że w USA od czerwca 2014 r. do lutego 2016 r. ceny detaliczne benzyny (z uwzględnieniem podatków) spadły z 3,8 dol. do 1,9 dol. za galon. Rada Doradców Ekonomicznych szacuje, że w 2015 r. Stany Zjednoczone wydały na importowaną ropę o około 100 mld dol. mniej, niż wydałyby, gdyby cena utrzymała się na poziomie z połowy 2014 r. (zob. Council of Economic Advisers, Economic Report of the President, Waszyngton, luty 2016 r.).

Przy założeniu, że wydano wszystkie oszczędności uzyskane dzięki tańszej importowanej ropie, zwiększa to wzrost PKB w 2015 r. o 0,5 pkt proc., a konsumpcji prywatnej o 0,8 pkt proc. Ile jednak z każdego 1 dol. zaoszczędzonego dzięki niższym cenom ropy faktycznie wydali konsumenci? Opublikowane szacunki obliczone na podstawie danych empirycznych pochodzących z innych źródeł mieszczą się w przedziale 40–80 centów (zob. D. Farrell, F. Greig, How falling gas prices fuel the consumer: Evidence from 25 million people).

Pobieżnie przeglądając faktyczne dane, zyskuje się potwierdzenie, że w wielu gospodarkach rozwiniętych współczynnik oszczędności gospodarstw domowych się zwiększył. Co prawda może się to wiązać ze zmniejszaniem przez gospodarstwa domowe wskaźników zadłużenia, co może później doprowadzić do zwiększenia konsumpcji, ale obecnie osłabia wzrost popytu.

Popyt w krajach rozwiniętych jest jednak niższy od wcześniejszych prognoz przede wszystkim przez mniejsze inwestycje (zob. wykres ukazujący wzrost inwestycji w aktywa trwałe w ujęciu realnym). Duże znaczenie miał spadek inwestycji w energetykę i górnictwo oraz powiązane z nimi branże (w tym niezgodny z oczekiwaniami znaczny spadek – aż do ujemnego wzrostu – inwestycji w eksportujących towary masowe gospodarkach rozwiniętych; czerwona linia na wykresie), lecz również wspomniany wyżej nieoczekiwanie duży spadek inwestycji związanych z energią w USA (linia zielona).

Jednocześnie nie było oczekiwanego wyraźnego bodźca skłaniającego do inwestycji poza sektorem naftowym. Być może należy to tłumaczyć m.in. tym, że większa niepewność towarzyszącą spadkowi cen ropy podnosi wartość opcji czekania (A.K. Dixit, R.S. Pindyck, Investment under Uncertainty, Princeton University Press 1994). Dotyczy to nawet sektorów, które odnoszą korzyści wskutek utrzymujących się niskich cen ropy. Dlatego inwestycje są odkładane.

Obecne środowisko niskich cen ropy (i innych paliw kopalnych) zniechęca także do inwestycji w sektor paliw odnawialnych (zob. R. Arezki, M. Obstfeld, The price of oil and the price of carbon, VoxEU.org, 3.12.2015 r.).

Jest jeszcze jeden czynnik, który może hamować wzrost popytu w krajach importujących ropę. W porównaniu z wcześniejszymi cyklami cen tym razem spadek cen ropy zbiega się w czasie z wolnym wzrostem gospodarczym. Tak wolnym, że najważniejsze banki centralne mają bardzo małe możliwości (albo nie mają ich wcale) większej obniżki referencyjnych stóp procentowych w celu wspierania rozwoju i przeciwdziałania presjom deflacjogennym.

Dlaczego jest to ważne? W wielu publikacjach ekonomicznych z lat 70. i 80. XX w. – prace to omówili Michael Bruno i Jeffrey Sachs (M. Bruno, J.D. Sachs, Economics of Worldwide Stagflation, Harvard University Press 1985) – wywodzono, że zwyżki cen napędzane przez podaż ropy prowadzą do stagflacji, czyli do połączenia wyższej stopy inflacji i wolniejszego wzrostu gospodarczego.

Stagflacja to bezpośredni skutek wyższych kosztów ponoszonych przez producentów używających energii – kosztów, które nakazują im zmniejszać produkcję, zwalniać pracowników i podnosić ceny. Gdy ceny ropy spadają, powinno być odwrotnie. Tani surowiec powinien prowadzić do niższych kosztów produkcji, zatrudniania większej liczby pracowników i niższej stopy inflacji (mimo że ropa jest obecnie mniej istotnym nakładem w produkcji niż 30 lat temu).

Ten kanał jednak powoduje problem, gdy banki centralne nie mogą obniżyć stóp procentowych (co na ogół robiły w czasach normalnych).

Ponieważ gdy zejdzie do zera, najważniejsza stopa procentowa nie może spaść niżej, spadek stopy inflacji w wyniku niższych kosztów produkcji powoduje wzrost stopy realnej. Maleje przez to popyt, a jednocześnie bardzo prawdopodobnie uniemożliwia wzrost produkcji i zatrudnienia. Możliwe, że coś takiego dzieje się obecnie w niektórych gospodarkach.

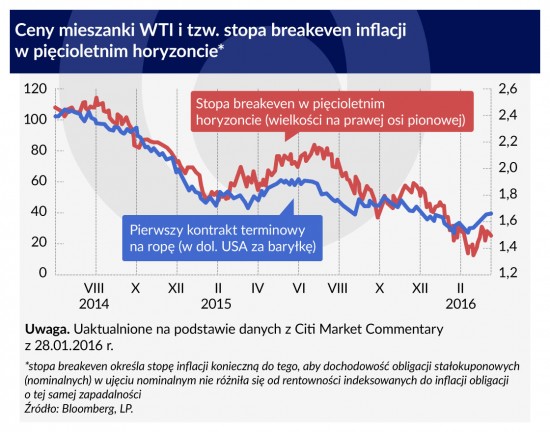

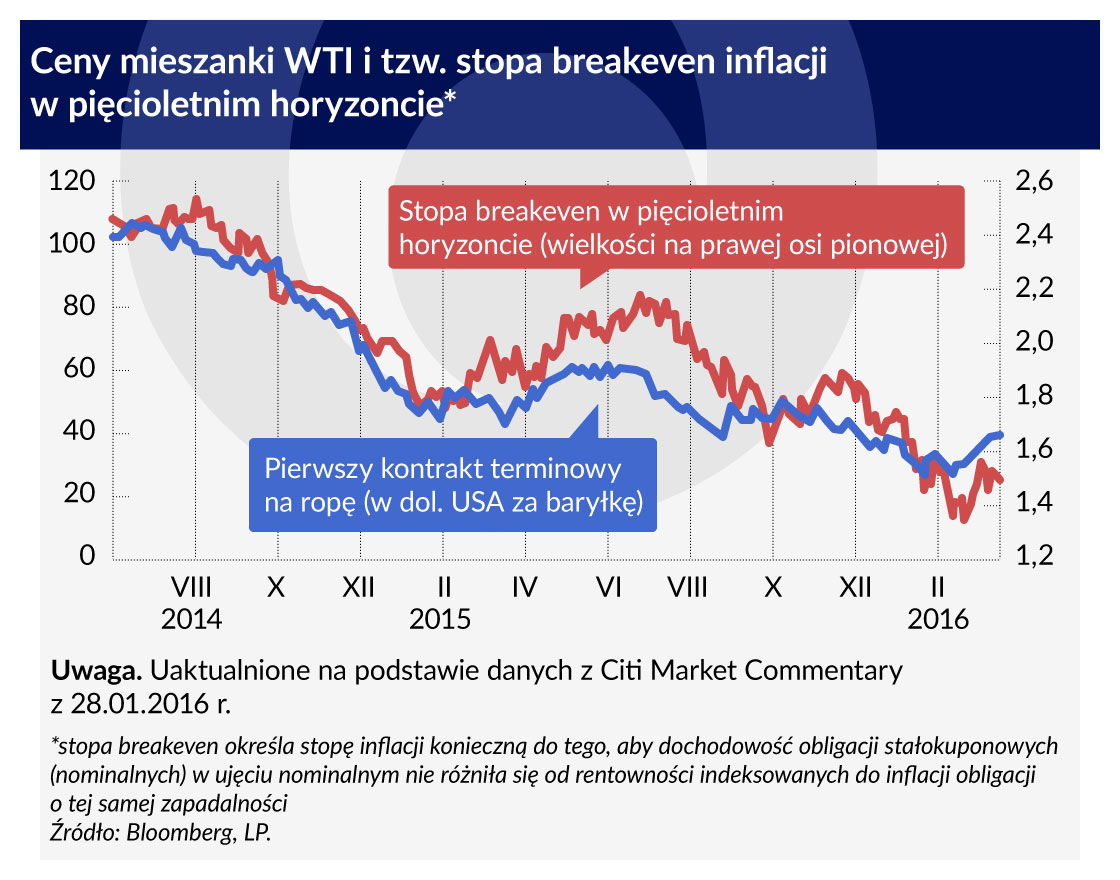

Wykresy z rysunku świadczą o tym, że niskie oczekiwane ceny ropy obniżają oczekiwania inflacyjne. Ukazują one obserwowaną w ostatnim okresie zdecydowaną bezpośrednią zależność między cenami ropy na rynku kontraktów terminowych a wyznaczanym na podstawie zmian zachodzących na rynkach miernikiem długookresowych oczekiwań inflacyjnych.

Gdy stopy procentowe są blisko zera, może także wystąpić przeciwna do oczekiwanej reakcja na wyższe ceny ropy.

Gdy banki centralne przeciwdziałają czynnikom deflacjogennym, prawdopodobnie nie będą radykalnie podnosić najważniejszych stóp procentowych w celu ograniczenia niewielkiego wzrostu inflacji, dlatego – symetrycznie – zwyżki ceny ropy mogą działać ekspansywnie, wywołując obniżkę realnej stopy procentowej.

Błędna byłaby oczywiście konkluzja, że banki centralne mogą zwiększyć korzyści osiągane wskutek obecnych niskich cen ropy, podnosząc najważniejsze stopy procentowe. Jest bowiem przeciwnie. Przy takich samych wszystkich pozostałych czynnikach takie posunięcie zaszkodziłoby wzrostowi, gdyż wzrosłyby realne stopy procentowe. Twierdzimy po prostu, że jeśli warunki makroekonomiczne w kraju importującym ropę uzasadniają bardzo niską stopę procentową banku centralnego, to przez spadek cen ropy realna stopa procentowa może się zmienić tak, że będzie powodować skutki przeciwne do dodatniego efektu dochodowego.

Na koniec trzeba wspomnieć, że ogólna kategoria „wstrząsów podażowych” skrywa różnorodne zmiany gospodarcze, które mogą rozmaicie wpływać na rozwój światowej gospodarki.

Pewnym rodzajem wstrząsu podażowego jest odkrycie nowych złóż ropy lub technologii zapewniającej nowe możliwości, które efektywnie zwiększa możliwe do wykorzystania światowe zasoby ropy (jak było np. ze szczelinowaniem hydraulicznym). Takie odkrycie w zasadzie zwiększa możliwą produkcję, wobec czego na poziomie światowym powinno ostatecznie działać ekspansywnie pomimo nierównomierności efektów dystrybucyjnych w różnych krajach.

Niedawne zaburzenia na rynkach ropy wynikają jednak z tego, że OPEC utracił kartelową potęgę i nie może już podtrzymywać ceny ropy na światowych rynkach. W wojnie cenowej, którą to spowodowało, producenci zwiększają dzisiaj wydobycie, przez co spada cena, ale odbywa się to kosztem mniejszych dostaw – a wskutek tego wyższej ceny w przyszłości.

Obecnie i w najbliższej przyszłości podaż będzie większa, ale wojna cenowa nie zwiększy światowych zasobów źródeł energii, wobec czego z konieczności nie będzie tak ekspansywna jak powiększenie się możliwych do wykorzystania światowych rezerw ropy.

Utrzymujące się niskie ceny ropy utrudniają prowadzenie polityki pieniężnej. Powstaje zagrożenie, że niezakotwiczone oczekiwania inflacyjne nadal będą szkodzić. Co więcej, obecny epizod wyjątkowo niskich cen ropy może doprowadzić do różnorodnych dyslokacji – m.in. niewypłacalności przedsiębiorstw i krajów – które mogą spotęgować już i tak panujący na rynkach finansowych niepokój. Możliwość wystąpienia takich ujemnych pętli sprzężenia zwrotnego sprawia, że tym pilniej potrzeba wsparcia popytowego ze strony społeczności światowej, a także pewnych (różnych w zależności od kraju) reform strukturalnych oraz zmian w sektorze finansowym.

Maurice Obstfeld jest doradcą ekonomicznym i dyrektorem Działu Badań MFW.

Rabah Arezki kieruje Działem Towarów Masowych w Wydziale Badań MFW.

Gian Maria Milesi-Ferretti jest wicedyrektorem Wydziału Badań MFW i członkiem zespołu badawczego Ośrodka Badań Polityki Gospodarczej (CEPR).

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.