Trzy czwarte światowych patentów związanych z technologią blockchain, połowa wydatków na internet rzeczy, 90-proc. udział wśród największych platform internetowych – tyle reprezentują razem dwie największe w świecie potęgi w dziedzinie ICT – USA i Chiny. To ogromne wyzwanie dla reszty świata.

Komputery, telekomunikacja, internet i wszystkie związane z nimi usługi i technologie to trzon obszaru noszącego razem miano ICT (technologie informacyjno-komunikacyjne). Ich mnogość i przenikanie się, wzajemne i z wieloma innymi dziedzinami powodują, że nie zawsze nawet postrzegamy jak duży jest już ich udział w światowej gospodarce. I jak dużą przewagę osiągają liderzy w stosunku do reszty świata.

Szybki rozwój ICT w nielicznych krajach rozwiniętych będzie coraz większym wyzwaniem dla licznych krajów rozwijających się – zwraca uwagę opublikowany na początku września przez ONZ-owską Konferencję ds. Handlu i Rozwoju (UNCTAD) Digital Economy Report 2019. To pionierska w przypadku UNCTAD próba oceny nie tylko skali tej dziedziny, ale także wskazania możliwych konsekwencji jej rozrastania się dla rozwoju gospodarczego i społeczeństw. Największe obawy wzbudza ryzyko nowych światowych nierówności.

Kłopot z określeniem wielkości ICT wynika z braku jasnej definicji co dokładnie wchodzi w skład tego szerokiego obszaru cyfrowej ekonomii. Rozpiętości szacunków wahają się – w przypadku gospodarki światowej – w granicach od 4,5 proc. do 15,5 proc. produktu krajowego brutto (PKB). W przypadku gospodarki amerykańskiej jest to przedział (dane za 2017 r.) od 6,9 do 21,6 proc., a w przypadku Chin – od 6 aż do 30 proc. PKB – podaje raport UNCTAD. Podejmowane są próby standardowego określenia zakresu ICT i ustalenia wspólnego nazewnictwa (m.in. w ramach Międzynarodowej Unii Telekomunikacyjnej, UNCTAD, Międzynarodowej Organizacji Pracy w odniesieniu do nazw wykonywanych zawodów, Unii Europejskiej – inicjatywa o nazwie PREDICT), z czego na razie niewiele wynika. Wydaje się, że rozwój tej szerokiej dziedziny jest szybszy niż pozwalają na to zdolności do kategoryzacji.

Niebezpieczna jest koncentracja nowoczesnych technologii cyfrowych tylko w USA i w Chinach, gdy ponad połowa ludności świata nie ma nawet dostępu do internetu.

Istotniejsze jest odczytanie trendów rozwoju. UNCTAD zwraca uwagę na niebezpieczeństwo jakim jest koncentracja rozwoju nowoczesnych technologii cyfrowych w dwóch tylko krajach – USA i w Chinach, w sytuacji gdy ponad połowa ludności świata nie ma nawet dostępu do internetu. Minimalne są szanse by kraje przez nią zamieszkiwane stały się kiedykolwiek bogatymi.

Głównym motorem postępu nie tylko na obszaze ICT, ale globalnym, staje się rozwój firm działających nie wedle tradycyjnych modeli biznesowych, ale jako platformy powiązań sieciowych między producentami a konsumentami, serwisantami, interesariuszami i grupami społecznymi. Firmy, takie jak Google, Apple, Facebook, Amazon (wspólnie nazywane skrótem GAFA), Microsoft, a także Tencent, czy Alibaba oraz kilkudziesięciu ich naśladowców nie potrzebują własnych fabryk, magazynów, środków transportu. Nie mają związanych z tym kosztów. Firmy te zajmują się zarządzaniem platformami, czyli grupowaniem i dystrybuowaniem informacji co gdzie może być wytworzone i komu dostarczone. Koszty w tym nowym podziale pracy i zysków spadają na dostawców, którzy najczęściej znajdują się poza krajami rozwiniętymi, tam gdzie mieszkańcy często nie mają nawet dostępu do Internetu.

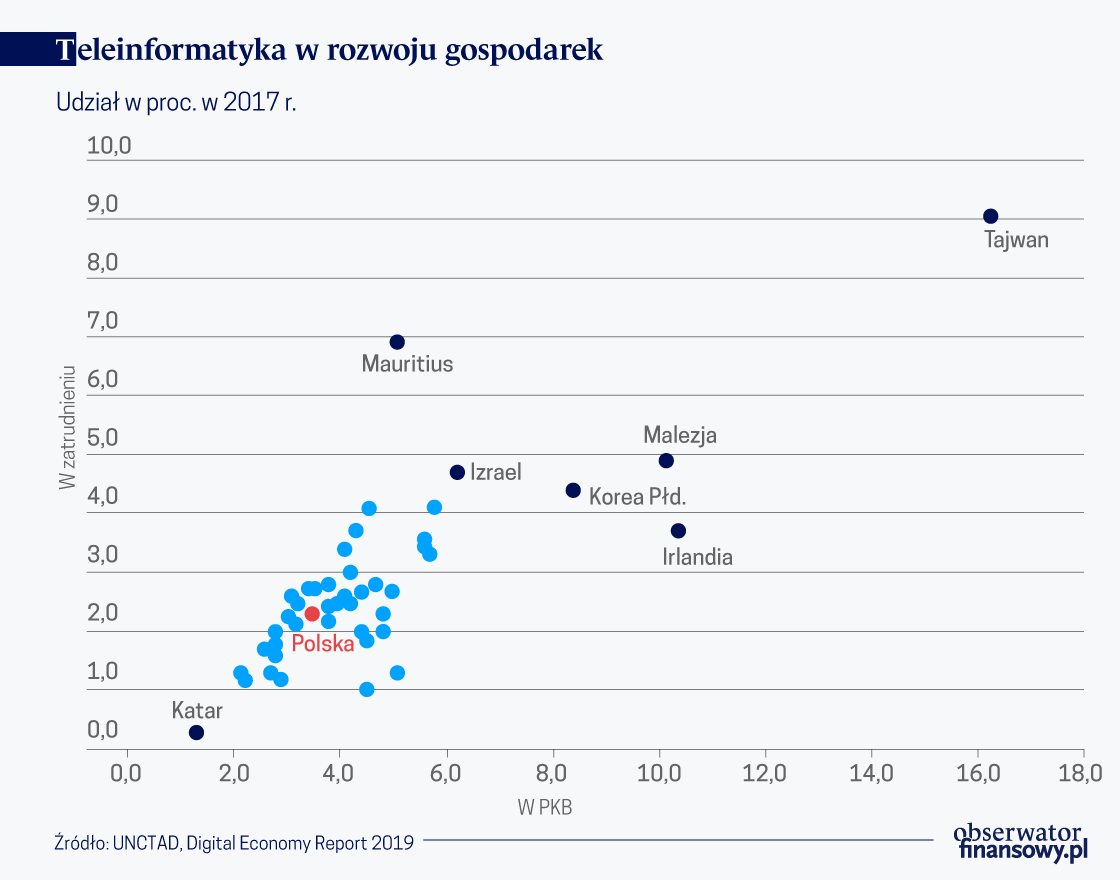

Niektóre kraje – dużo tu zależy od dobrej polityki rządów, od zdolności do kreowania warunków szybkiego rozwoju – próbują doganiać liderów. Eksperci UNCTAD sporządzili w opublikowanym raporcie zestawienia dotyczące udziału sektora ICT w produkcie krajowym oraz w zatrudnieniu w wiodących pod tym względem krajach. Podane wartości należy traktować orientacyjnie ze względu m.in. na różne definiowanie obszaru ICT w poszczególnych krajach.

W pogoni za światowymi gigantami najbardziej zaawansowany jest chiński Tajwan, gdzie ICT ma aż 16,3 proc. udział w produkcie krajowym, zatrudnia aż 9,0 proc. wszystkich pracowników. W przypadku PKB udział ten stale się powiększa. Jeszcze w 2010 r. wynosił on 14,2 proc. W czołówce krajów z największym udziałem ICT w strukturze branżowej gospodarek przeważają kraje azjatyckie – Malezja, Singapur, Korea. Zaskakiwać może odleglejsza pozycja Japonii (5,7 proc. udziału ICT w PKB), nieznacznie już tylko wyprzedzającej pod tym względem Indie.

Z europejskich krajów z Azją, jeśli chodzi o udział ICT w PKB, jest w stanie konkurować jedynie Irlandia, często zresztą uchodząca za przyczółek cyfrowych firm amerykańskich. W naszym regionie geograficznym najwyższe udziały gospodarki cyfrowej mają Rumunia, Czechy i Estonia.

W Polsce udział ICT (definiowany zgodnie z zasadami unijnymi) w strukturze gospodarki powiększył się z 2,9 proc. w 2010 r. do 3,5 proc. w 2017 r., a w przypadku zatrudnienia z 2,0 do 2,3 proc. To więcej wprawdzie niż w przypadku Belgii, Norwegii, czy Włoch, ale w tym tempie cyfrowych liderów raczej nie dogonimy.

>>> UNCTAD o rozwoju gospodarki cyfrowej