Warszawska GPW postanowiła zadać sobie na nowo pytanie, czym jest giełda - będzie nowa strategia wpisująca się w „politykę gospodarczą państwa”. Ale wielu komentatorów uważa, że właśnie polityka gospodarcza państwa była zawsze dla giełdy największym kłopotem.

(Infografika Bogusław Rzepczak)

Nowa strategia ma mieć trzy filary. Pierwszy to przyciąganie nowych emitentów i inwestorów. Drugi – na nowo zdefiniowana rola inwestorów indywidualnych w kontekście długoterminowego oszczędzania poprzez rynek kapitałowy. Mobilizacja długoterminowych oszczędności to jeden z czołowych elementów „Planu na rzecz Odpowiedzialnego Rozwoju” przedstawionego niedawno przez wicepremiera Mateusza Morawieckiego. Trzecim filarem ma być przejrzystość rynku kapitałowego i odbudowa zaufania.

– Chcemy zaprosić środowiska rynku kapitałowego do koalicji na rzecz dalszego rozwoju rynku. Chcemy strategii, która byłaby opracowana wspólnie, a także wspólnie wdrażana, w porozumieniu i współpracy z administracją rządową – mówiła Małgorzata Zaleska podczas marcowej XVI Konferencji Izby Domów Maklerskich w Bukowinie Tatrzańskiej.

Z rozłożenia akcentów widać wyraźnie – warszawski rynek może być silny siłą polskiej gospodarki i zaspakajania jej potrzeb w zakresie pośrednictwa finansowego. GPW przynajmniej na razie nie deklaruje, że chciałaby stać się regionalnym mocarstwem, jak było to zapisane w pamiętnej strategii „Agenda Warsaw City 2010”, która zresztą miała charakter dokumentu rządowego.

Pomijając fakt, że kres „Agendzie” definitywnie położył kryzys lat 2008–2009, zrealizowana nie została również dlatego, że żadna z regionalnych giełd nie zamierzała sprzedać się warszawskiej. Wybierały konsolidację z OMX czy giełdą w Wiedniu. Teraz giełdy w Wiedniu, Budapeszcie i Lubljanie ogłosiły swą nową strategię, w której pretendują do roli regionalnego lidera.

Zasadnicza myśl jest jednak taka sama jak w „Agendzie” – trzeba zwiększyć rolę krajowego rynku kapitałowego w alokacji kapitału i finansowaniu rozwoju gospodarczego. Jest to także zbieżny kierunek myślenia z koncepcją unii rynków kapitałowych (CMU) ogłoszoną w 2015 roku przez Komisję Europejską. Ta ostatnia wychodzi z prostej konstatacji – w „przebankowionej” Europie nie ma co liczyć na to, że kurczący się sektor bankowy będzie efektywnym pośrednikiem. Takim pośrednikiem może być natomiast rynek kapitałowy.

Co boli giełdę

Tymczasem zewnętrzne okoliczności nie sprzyjają giełdzie warszawskiej. Polski rynek akcji zachowuje się w ciągu kilku lat znacznie słabiej niż inne, które bardziej korzystały z polityki łagodzenia ilościowego banków centralnych. Patrząc pięć lat wstecz, indeks najszerszego rynku WIG znajduje się na lekkim minusie, ale indeks największych spółek WIG20 stracił ponad 30 proc. W tym samym czasie Standard and Poor’s 500 wzrósł o 60 proc., a frankfurcki DAX – o 44 proc. Inną kwestią jest trwałość tych wzrostów w sytuacji, gdy drukowanego pieniądza przestanie przybywać.

Warszawska giełda przez wiele pokryzysowych lat była europejskim liderem pod względem liczby (choć nie wartości) emisji. W zeszłym roku w Warszawie debiutowało 30 spółek, w porównaniu do 28 z 2014 roku i był to już bardzo słaby wynik. Pogorszenie przyniósł I kwartał 2016 roku, co ma związek ze światową dekoniunkturą na rynkach akcji.

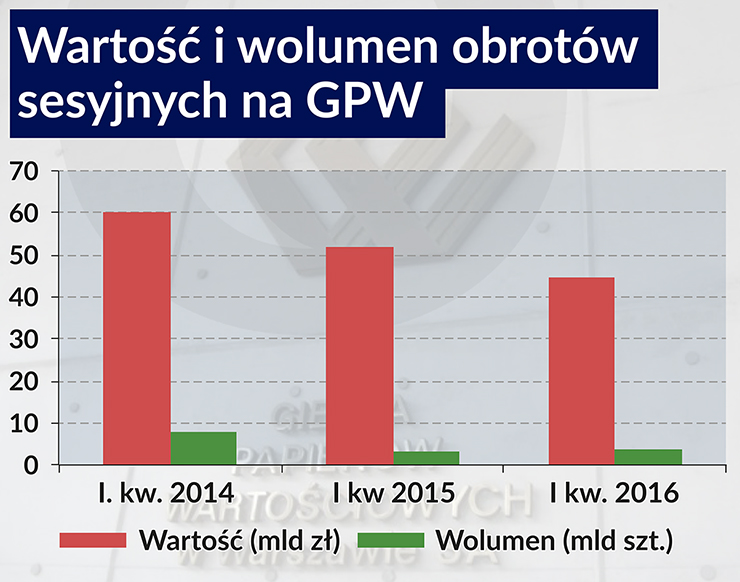

Według danych firmy doradczej PwC w I kwartale na europejskich rynkach wartość pierwotnych ofert publicznych (IPO) spadła o 79 proc. licząc rok do roku, do 3,5 mld euro. W Europie doszło do 50 ofert publicznych, podczas gdy rok wcześniej było ich 82. W Warszawie w tym czasie tylko dwie spółki weszły na rynek publiczny. W I kwartale obroty sesyjne spadły do 44,5 mld zł, czyli o blisko 15 proc. To pogłębienie regresu, bo obroty w 2015 roku zmniejszyły się do 203,4 mld zł, z 205,2 mld zł rok wcześniej.

W lutym 2016 roku Work Service, spółka zajmująca się pośrednictwem w pracy tymczasowej dla ok. 300 tys. pracowników w 12 krajach Europy, weszła w ramach dual listingu na London Stock Exchange, żeby poszerzyć spektrum inwestorów. Choć praca tymczasowa to wyjątkowo polska specjalizacja, jednak są uzasadnione obawy, że taką samą drogę wybiorą inne rosnące polskie przedsiębiorstwa. Równocześnie konkurencja dla tradycyjnych platform obrotu zwiększa się ze strony MTF-ów, elektronicznych platform, prowadzonych z reguły przez banki inwestycyjne.

Kilka istotnych dla rynku (a także mniejszych) spółek zostało w ostatnim czasie wycofanych z GPW przez nowych właścicieli. Tak zrobił Scripps Networks Interactive z akcjami TVN. Podobnie stało się w zeszłym roku z Global City Holding (dawniej Ciemna City), Hutmenem czy Polkoloritem. W sumie w ostatnim okresie z giełdy wycofano spółki o kapitalizacji 1,7 mld zł.

– Rynek kapitałowy w Polsce powinien być miejscem pierwszego wyboru dla polskich podmiotów – mówiła Małgorzata Zaleska.

Giełda to już nie platforma

Wśród wyzwań są takie, które dotyczą samej giełdy, rozumianej jako platforma obrotu czy też spółka. W takim wąskim rozumieniu GPW jest jednak oceniana wysoko.

– Polska giełda rozumiana jako platforma dająca pewność transakcji, rozliczenia, jest bardzo bezpieczna. Komunikacji wychodzącej od giełdy też nie można nic zarzucić. Jako infrastruktura nasz rynek działa dobrze – mówił Andrzej Mikosz, partner w kancelarii K&L Gates, minister skarbu państwa w latach 2005–2006.

Odpowiedzią na stopniowy regres GPW była poprzednia strategia, zaktualizowana w 2014 roku. Była to strategia dla spółki zakładająca działania na rzecz poprawy jej przychodów, zmniejszenia kosztów, poprawę EBITDA i innych wskaźników finansowych poprzez wprowadzanie nowych produktów dla inwestorów, poprawę obsługi przed- i potransakcyjnej. Urzędująca od stycznia prezes łączy strategię giełdy ze strategią dla całego rynku kapitałowego, a także jego miejsca w strategii gospodarczej rządu.

– Nowa strategia będzie gotowa prawdopodobnie w czerwcu. Będzie w niej wiele uwagi poświęcone roli rynku kapitałowego w planie wicepremiera Mateusza Morawieckiego – mówi Obserwatorowi Finansowemu Wojciech Nagel, prezes Rady Giełdy.

– Żeby nasz strategia miała szanse powodzenia, musi wpisywać się w politykę gospodarczą państwa – mówiła Małgorzata Zaleska.

Giełda w planie Morawieckiego

Plan wicepremiera Mateusza Morawieckiego diagnozuje pięć pułapek rozwojowych, w które popada Polska. Z punktu widzenia roli rynku kapitałowego dla wzmacniania gospodarki najważniejszymi wyzwaniami są pułapka braku równowagi i pułapka średniego produktu.

Ta pierwsza polega na tym, że międzynarodowa pozycja inwestycyjna Polski jest głęboko ujemna i sięga 1,2 bln zł netto. Dwie trzecie polskiego eksportu tworzą firmy z kapitałem zagranicznym, które dostarczają także połowę produkcji przemysłowej. To powoduje nierównowagę zewnętrzną. Druga wynika z niskiej innowacyjności gospodarki (zaledwie 5 proc. eksportu ma innowacyjny charakter), rozdrobnionego sektora przedsiębiorstw oraz faktu, że z małych i średnich firm tylko 13 proc. wprowadza innowacje, podczas gdy średnia dla Unii wynosi 31 proc.

Wniosek stąd taki, że Polsce brakuje krajowego kapitału, żeby zmniejszać nierównowagi zewnętrzne, a przynajmniej ich nie pogłębiać. Według danych z „Planu” kapitał własny krajowy odpowiadał w 2013 roku za zaledwie 41 proc. inwestycji. Wskutek tego polskie przedsiębiorstwa nie mogą „wrzucić wyższego biegu” zarówno jeśli chodzi o innowacyjność, jak o skalę działania.

Generowanie oszczędności przez gospodarstwa domowe – zamiast długów – oraz sprawna alokacja istniejącego kapitału przez rynek – to zawarta w planie Morawieckiego odpowiedź, by pułapek uniknąć. Oczywiście wszystko to ma być uzupełniane absorpcją inwestycji zagranicznych, a także środków unijnych, w tym środków przewidzianych w projekcie CMU, w których transmisji także giełda może odegrać swoją rolę.

– Rynek kapitałowy jest kluczowym narzędziem do realizacji planu. W dwóch obszarach – jego roli w finansowaniu małych i średnich przedsiębiorstw i innowacji oraz w budowaniu kultury oszczędzania długoterminowego. To jest konieczne z punktu widzenia gospodarki i każdego Polaka – mówiła Małgorzata Zaleska.

Teza o potrzebie finansowania małych i średnich firm przez rynek kapitałowy jest także jedną z zasadniczych z unijnego projektu CMU. Tu jednak nie ma pełnej eksperckiej zgody co do możliwości wykorzystania rynku do tego celu. Zdaniem wielu ekonomistów właśnie ten sektor skazany jest w większym stopniu na finansowanie przez kredyt bankowy. Banki po prostu lepiej znają firmy o tego rodzaju profilu ryzyka i lepiej potrafią je wycenić. Również koszt wejścia na rynek kapitałowy dla małych firm jest często zbyt wysoki.

Rynek kapitałowy znakomicie nadaje się jednak do tego, żeby firmy rosły. Wykupy lewarowane to jeden z najbardziej ryzykownych segmentów bankowego biznesu, bardzo trudnego do finansowania zwłaszcza przez polskie, „zdrowo” konserwatywne banki. Prezes Asseco Poland Adam Góral mówi, że wzrost jego przedsiębiorstwa bez rynku kapitałowego nie byłby możliwy.

– Rynek kapitałowy daje możliwość budowy dużych firm. Nie byłoby możliwe zintegrowanie małych firm informatycznych, gdyby nie było polskiego rynku kapitałowego. Akwizycja to ryzyko, którego nie da się do końca ocenić. Nie można jej robić z kredytu – mówił.

Zdjąć z rynku odium kasyna

Konieczność budowania oszczędności krajowych to kwestia podnoszona już od pewnego czasu. Obecnie oszczędności gospodarstw domowych stanowią ok. 9 proc. PKB, a ich udział w PKB obniżył się z ok. 20 proc. w 2007 roku. W strukturze oszczędności dominują lokaty bankowe oraz nieruchomości. Instrumenty rynku kapitałowego, jak obligacje (z wyjątkiem skarbowych), fundusze inwestycyjne czy akcje, stanowią marginalny rząd wielkości. Kluczem do absorbowania oszczędności wprzęganych w obarczone znacznie większym ryzykiem instrumenty rynku kapitałowego jest zaufanie do rynku. I tu GPW widzi swoją dużą rolę.

– W ramach naszej strategii bardzo ważna jest kwestia budowania pozytywnego wizerunku rynku kapitałowego. Giełda może być centrum kompetencji komunikacji o rynku. Źle się stało, że jego reputacja została nadszarpnięta – mówiła Małgorzata Zaleska.

– Kwestia polepszenia wizerunku jest fundamentalną sprawą w całej strategii – dodał Waldemar Markiewicz, prezes Izby Domów Maklerskich.

Dlaczego reputacja została nadszarpnięta? Jednym z powodów był kryzys, który w innych krajach jeszcze mocniej zniszczył reputację rynków finansowych i ich uczestników niż w Polsce. Pokazał on, że w warunkach skrajnych ochrona inwestora jest niewystarczająca, branża finansowa nie ma żadnych tendencji do samoograniczenia, za to wystawia klienta na jednostronne ryzyko.

Andrzej Mikosz wspomina, jak jeden z najbardziej wówczas prominentnych polityków PiS uznał, że giełdę w Warszawie należy w ogóle zlikwidować, „bo to jest kasyno”.

Kolejnym momentem, kiedy nadwyrężone zostało zaufanie wszystkich stron, była „reforma” OFE w 2014 roku, a szczególnie niewybredna argumentacja ówczesnego rządu. To składa się w sumie na złą opinię o rynku kapitałowym i jego instytucjach, odpływ drobnych inwestorów (ich udział zmniejszył się o 15 proc. w latach 2007–2015) oraz inwestorów zagranicznych, którzy widzą, jak topnieje kapitał krajowy pozostały w OFE.

https://www.youtube.com/watch?v=7J0CA02QOuw

Kapitał zagraniczny czeka

Jeśli na giełdzie nie będzie długoterminowego kapitału krajowego, co powiodło się właśnie dzięki powstaniu OFE, sytuacja może wyglądać tak, że kapitał zagraniczny nie wróci. Insiderzy mówią, że obecnie fundusze inwestycyjne z Londynu angażują w Warszawie mniej niż jedną czwartą swoich limitów. Czekają.

Brak długoterminowych inwestorów powoduje, że na giełdzie dominują nastroje spekulacyjne, a póki tak jest, „społeczne” gromadzenie długoterminowych oszczędności nie może się udać. A więc nie powstanie długoterminowy kapitał krajowy. I tak w kółko.

– Polska była postrzegana jako safe haven. Duża gospodarka, rozwijająca się, kraj przewidywalny politycznie. Można było położyć duże pieniądze. Teraz inwestorzy po prostu się boją. Nie wiemy, co będzie w kwestiach politycznych, banków, energetyki – mówił Witold Stępień, prezes Domu Maklerskiego Banku Handlowego.

– Rozmawiamy z inwestorami, którzy zainwestowali w sektor energetyczny duże pieniądze. Sektor, który miał się rozwijać stabilnie, w sektor dywidendowy. A teraz okazuje się, że kupili kawałek kopalni, a może zainwestują w coś jeszcze. Kupili inny towar niż im obiecano – dodał.

To jedna strona problemu zaufania do rynku. Druga to jego przejrzystość. I nie chodzi tu wcale o przejrzystość kształtowania cen, choć o nią może być coraz trudniej na rynku coraz mniej płynnym, ale o przejrzystość emitentów.

Chodzi o wypełnianie przez nich obowiązków informacyjnych, ale też o jakość informacji. Z ostatniego, opublikowanego podczas konferencji badania jakości relacji inwestorskich wynika, że zaledwie 17 proc. spółek ma strategię takich relacji, a tylko 9 proc. ją realizuje. Jednym z powodów słabej jakości relacji inwestorskich jest fakt, że połowa z największych spółek z WIG20 to spółki z dominującym udziałem skarbu państwa.

– Wpływ akcjonariatu na zarząd jest kluczowy. Chodzi o to, czy poprzez spółkę realizuje on cele definiowane poza spółką. W Polsce większość to spółki kontrolowane, rzadko akcjonariat jest rozproszony. Istotna część spółek jest kontrolowana przez jednego akcjonariusza, w tym bardzo duża część przez Skarb Państwa. Wśród nich mamy istotny spadek wartości dla akcjonariuszy – mówił Andrzej Foltyn, partner w kancelarii DZP.

– Skoro właściciele są na rogu Wspólnej i Kruczej (siedziba Ministerstwa Skarbu Państwa), to nie ma potrzeby relacji inwestorskich – dodał.

W ten sposób zaufanie do rynku kapitałowego jest równoznaczne z zaufaniem do polityki gospodarczej rządu. Giełda definiuje więc słusznie swoją funkcję jako ważne ogniwo w tej polityce. A równocześnie ryzykuje, że wpadnie w pułapkę, której wicepremier Mateusz Morawiecki w swoim planie nie opisał.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.