Tegoroczne wyniki gospodarcze Turcji muszą imponować. I to nie tylko na tle pogrążonych w głębokim kryzysie większości krajów basenu Morza Śródziemnego. Drastycznie wypada porównanie z najbliższym europejskim sąsiadem i tradycyjnym rywalem – Grecją. W czasie, gdy Turcja notuje dwucyfrowe tempo wzrostu, grecki PKB spada o 5,5 proc.

Recep Tayyip Erdogan, premier Turcji. (CC By-SA WEF)

Przesadą byłoby powiedzenie, że Turcja zupełnie bez problemów przeszła przez ostatni światowy kryzys, ale jej kłopoty były drobnostką w zestawieniu z tym, co stało się czasie w innych państwach. Co prawda 2009 r. przyniósł spadek PKB o 5 proc., już jednak rok później nastąpiła diametralna zmiana sytuacji: wzrost gospodarczy w tym kraju sięgnął 8,9 proc., a w pierwszym kwartale 2011 r. – jak z dumą poinformował premier Recep Tayyip Erdogan, po ogłoszeniu danych przez Państwowy Instytut Statystyczny – Turcja miała wyższy przyrost PKB niż dotychczasowi światowi liderzy, Chiny i Argentyna. Wyniósł on 11 proc. w skali rocznej.

Utrzymanie takiej dynamiki w dalszej części roku i w latach następnych nie będzie możliwe, ale i tak prognozowane na cały 2011 r. tempo wzrostu tureckiego PKB powyżej 6 proc., oraz do 2015 r. – ponad 5 proc. średnio rocznie, należy uznać za bardzo wysokie, zwłaszcza jak na standardy europejskie.

Najważniejszym czynnikiem stymulującym koniunkturę w Turcji jest popyt wewnętrzny, w tym przede wszystkim pobudzana przez relatywnie tani kredyt konsumpcja indywidualna. Bardzo istotną rolę odgrywają również szybko rosnące inwestycje w majątek trwały. Konsumpcja indywidualna i inwestycje będą również w przyszłości podstawowym motorem napędzającym turecką gospodarkę, jakkolwiek można spodziewać się, że władze tego kraju – w obawie przed narastaniem presji inflacyjnej i zwiększającego się deficytu na rachunku obrotów bieżących – będą musiały schłodzić koniunkturę, m.in. poprzez spowolnienie tempa wzrostu tych dwóch czynników popytowych.

Na razie zagrożenie inflacją jest hipotetyczne i trochę na wyrost. Jak stwierdził niedawno nowy szef banku centralnego, Erdem Basci, po raz pierwszy w ciągu jego życia stopy inflacji w Turcji i Wielkiej Brytanii znajdują się niemal na tym samym poziomie, ok. 6-7 proc. Jest to jednak zdecydowanie więcej niż w ub.r. (wtedy inflacja wynosiła ok. 4 proc.) i jeśli tendencja ta utrzyma się w przyszłości, to tempo wzrostu cen może stać się problemem realnym. Zapowiedzią tego jest bardzo szybki, 18-proc., wzrost płac nominalnych w ciągu ostatniego roku, a także zwyżka krajowego popytu o 25-proc. oraz udzielonych kredytów – aż o 30-40 proc.

Dużo bardziej palącą sprawą jest rosnący deficyt na rachunku obrotów bieżących. W pierwszej połowie 2011 r. wzrósł on o ok. 120 proc. w porównaniu z takim samym okresem roku poprzedniego. W tym i przyszłym roku prawie na pewno przekroczy on 8 proc. PKB. Według niektórych prognoz, może to być nawet 10 proc. PKB. Przemawiają za tym najnowsze dane dotyczące rozmiarów deficytu bilansu handlowego: w maju br. podwoił się on w zestawieniu z analogicznym samym okresem ub.r. Import w tym samym czasie wzrósł o 42,3 proc., a eksport – tylko o 11,7 proc.

Warto podkreślić, że – w odróżnieniu od wielu innych krajów – w Turcji napływ bezpośrednich inwestycji zagranicznych (BIZ) finansuje zaledwie 10 proc. tego deficytu. Kraj ten przyciąga rocznie ok. 10 mld USD w postaci BIZ, co stanowi 1,3 proc. PKB. W Polsce analogiczny wskaźnik wynosi 2,1 proc., w Rosji – 2,8 proc., a w Chinach – aż 8,1 proc. Całą resztę pokrywają inwestycje portfelowe i kredyty zagraniczne. Taka proporcja oczywiście zwiększa ryzyko gwałtownego wycofania kapitału zagranicznego, z wszystkimi negatywnymi skutkami dla stabilności makroekonomicznej kraju.

Nic więc dziwnego, że turecki bank centralny – aby ograniczyć napływ kapitału krótkoterminowego, zapobiec aprecjacji waluty i spadkowi eksportu – już w końcu ub.r. obniżył stopę procentową. Taką samą decyzję podjął w sierpniu 2011 r. sprowadzając oprocentowanie do poziomu najniższego w historii tego kraju. Problem polega jednak na tym, że same redukcje oprocentowania mogą doprowadzić do ponownego wzrostu popytu krajowego i importu, a w konsekwencji – zwyżki deficytu na rachunku obrotów bieżących. Wybór więc nie jest ani łatwy, ani oczywisty. Ewentualnym obniżkom stóp procentowych muszą towarzyszyć inne działania, takie np. jak zarządzone ostatnio podniesienie poziomu rezerw obowiązkowych.

Większych kłopotów nie nastręcza Turcji natomiast utrzymywanie umiarkowanego poziomu deficytu budżetowego i zadłużenia sektora publicznego. Gdyby kraj ten był w Unii Europejskiej, byłby bliski spełnienia kryteriów traktatu z Maastricht i przy niewielkim wysiłku mógłby starać się wejście do strefy euro: deficyt budżetowy wynosi obecnie 3,6 proc. PKB, a zadłużenie sektora publicznego stanowi nieco ponad 40 proc. PKB. Również trochę więcej niż 40 proc. PKB wynosi tureckie zadłużenie zagraniczne. W proporcji do wartości rocznego eksportu jest to jednak 180 proc. To dużo – według standardów międzynarodowych średni poziom tego wskaźnika dla krajów o podobnej gospodarce wynosi 100 proc.

Dobra koniunktura sprzyja również poprawie sytuacji na rynku pracy. Oficjalna stopa bezrobocia spadła ostatnio zdecydowanie poniżej 10 proc ludności w wieku produkcyjnym. Podając te dane trzeba jednak pamiętać, że w Turcji w szarej strefie pracuje ok. 40 proc. ogółu siły roboczej. Być może w jakimś stopniu wyjaśnia to, dlaczego Turcja ma najniższy wśród wszystkich państw OECD wskaźnik zatrudnienia. Wynosi on zaledwie 44 proc. (dla porównania – w Polsce przekracza 53 proc.).

Czy Turcja może oprzeć się kryzysowi? Z pewnością ma na to większe szanse niż większość innych krajów regionu. W ostatnich 10 latach osiągała relatywnie wysokie tempo wzrostu gospodarczego, uzdrowiła budżet i sektor bankowy (podczas ostatniego kryzysu nie upadł żaden turecki bank), nie ma większych problemów z długiem publicznym.

Oczywiście, nie należy zapominać o niekorzystnych zjawiskach: rosnącym deficycie na rachunku obrotów bieżących, zależności od napływu zagranicznego kapitału krótkookresowego, utrzymywaniu nadmiernych regulacji rynku produktów, rozrośniętej gospodarce nieformalnej, słabych postępach w obniżaniu kosztów robocizny, zwiększaniu konkurencyjności itp. Mimo to wydaje się, iż mogą spełnić się prognozy, że w 2023 r. (stulecie utworzenia Republiki Tureckiej) kraj ten znajdzie się w dziesiątce największych gospodarek świata.

Autor jest publicystą ekonomicznym, był zastępcą redaktora naczelnego magazynu Rynki Zagraniczne, prowadzi Pracownię Badań Rynków Zagranicznych.

Recep Tayyip Erdogan, premier Turcji. (CC By-SA WEF)

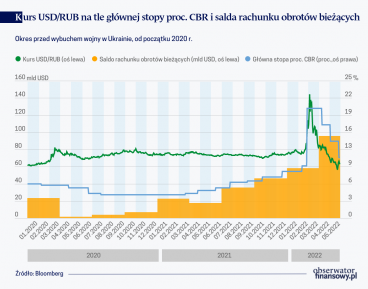

Mimo trwającej w Ukrainie wojny rosyjski rubel jest najbardziej zyskującą od początku roku walutą na świecie. Jego aprecjacja następuje w warunkach obniżania stóp procentowych przez Centralny Bank Rosji i łagodzenia ograniczeń przepływów kapitałowych.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.