Utrzymanie dodatniego wyniku na rachunku bieżącym nie jest pewne

Wstyczniu i lutym 2015 r. Polska po raz pierwszy od 20 lat odnotowała dodatni wynik na rachunku bieżącym. To, czy zostanie utrzymany w całym roku, będzie zależało przede wszystkim od poziomu aprecjacji lub deprecjacji złotego do euro i innych walut, poprawy stabilności finansów publicznych i polityki reinwestowania zysków przez firmy.

(infografika Dariusz Gąszczyk)

Polska zanotowała w 2014 r. niewielki deficyt na rachunku bieżącym (CA) – 24 968 mln zł, czyli 7 839 mln dol. lub 5 971 mln euro. W stosunku do PKB było to zaledwie 1,4 proc. W dwóch pierwszych miesiącach 2015 roku wynik na rachunku bieżącym był dodatni. W styczniu wyniósł 37 mln euro, a w lutym 116 mln euro.

Po raz ostatni dodatnie saldo na rachunku bieżącym Polski zanotowano w roku 1995. Ujemne saldo w obrotach handlowych obserwowanych przez oficjalne urzędy było wówczas z nadwyżką zrekompensowane przez dodatnie saldo handlu przygranicznego (nierejestrowanego na granicy). Warto zauważyć, że stosowana wówczas metodologia obliczania i podawania bilansu płatniczego różniła się od obecnej i dlatego trudno jest porównywać sytuację sprzed 20 lat z dzisiejszą.

Przyśpieszenie, czyli deficyt

W ciągu ostatnich 20 lat deficyt CA w Polsce narastał w okresach przyspieszenia wzrostu gospodarczego – w końcu lat 90. XX w. oraz w latach 2007–2008. Nigdy nie przekroczył 7 proc. PKB, choć w roku 1999 zbliżył się do tego poziomu, co skłoniło ówczesny rząd i NBP do chłodzenia gospodarki (zacieśnienia fiskalnego i monetarnego). W 2008 roku deficyt na rachunkach bieżących kilku krajów Europy Środowej (zwłaszcza tych, które stosowały currency bard) przekraczał 10 proc. PKB, co stało się przyczyną głębokiego kryzysu finansowego i gospodarczego. W Polsce deficyt CA wyniósł w 2008 roku prawie 35 mld dol., a mimo to udało się uniknąć kryzysu finansowego – w dużej mierze dzięki elastycznemu kursowi złotego, którego wartość obniżyła się wobec euro i dolara o około 30 proc.

W okresach spowolnienia gospodarczego powracała stabilność w obrotach z zagranicą i malał deficyt CA. Łatwo to wytłumaczyć. W sensie bilansowym wynik CA to różnica między oszczędnościami i inwestycjami. Spowolnienie gospodarcze sprawia, że inwestycje spadają lub rosną bardzo wolno. Obecnie gospodarka Polski jest w fazie ożywienia, choć nie tak mocnego jak w latach 1996–1999 czy 2006–2007. Istnieje więc prawdopodobieństwo, że w kolejnych miesiącach będziemy notować deficyt CA, zwłaszcza że złoty się umacnia, co będzie sprzyjać wzrostowi importu.

Inna jest sytuacja w Europie Zachodniej, która wyszła z recesji, ale rozwija się bardzo wolno. Podobnie wolno rosną tam nakłady inwestycyjne. W 2014 roku w strefie euro wzrosły nominalnie o 1,1 proc. To jeden z powodów osiągnięcia nadwyżki przez Unię Europejską jako całość (28 krajów). W styczniu 2015 r. było to 19,5 mld euro, zaś w lutym 20,4 mld euro. Nadwyżka była wyraźnie większa niż w tym samym okresie roku 2014. Nadwyżka na rachunku bieżącym w strefie euro była jeszcze większa i wyniosła odpowiednio 30,4 mld euro za styczeń i 26,4 mld euro za luty.

Niektóre kraje nie ujawniają informacji o bilansie płatniczym, traktując je jako poufne. Największą nadwyżkę CA osiągają Niemcy. Jest ona mniej więcej równa całej nadwyżce Unii Europejskiej. Wynika ona z relatywnie niskiej stopy inwestycji (20 proc. w roku 2014), wysokiej stopy oszczędności gospodarstw domowych i firm oraz zrównoważonych finansów publicznych. Dodatni wynik mają także Holandia, Szwecja, Belgia, Czechy, Węgry, Dania. Na minusie jest większość krajów Europy Południowej i Francja.

(infografika: D. Gąszczyk)

Składowe polskiej nadwyżki

Narodowy Bank Polski w komunikacie z 13 kwietnia o bilansie płatniczym Polski w lutym 2015 r. nie analizuje strukturalnych przyczyn powstania nadwyżki na rachunku bieżącym w styczniu i lutym. Stwierdza jedynie dość oczywisty fakt, że „istotny wpływ na niższą dynamikę importu miał spadek wartości importowanej ropy naftowej. Wynikał on ze znacznego obniżenia się jej cen na rynkach światowych”. Bank podaje natomiast elementy składowe nadwyżki.

W dwóch pierwszych miesiącach 2015 roku odnotowano dodatnie saldo wymiany towarowej z zagranicą – odpowiednio 1093 mln dol. i 889 mln dol. (937 mln euro i 783 mln euro). Liczony w złotych eksport towarów wzrósł w ciągu dwóch pierwszych miesięcy 2015 r. w porównaniu z analogicznym okresem roku 2014 o 9,2 proc., zaś import o 2,4 proc. Warto zauważyć, że z uwagi na znaczące umocnienie się dolara eksport liczony w tej walucie spadł o 9 proc., zaś import o 15 proc.

Dodatnie było też saldo usług. Ich eksport w styczniu i lutym (liczony w złotych) wzrósł w porównaniu do tego samego okresu 2014 r. o 4,8 proc., zaś import o 3,7 proc. Na dodatnie saldo usług, w lutym w wysokości 563 mln euro, złożyły się dodatnie salda usług transportowych (333 mln euro), podróży zagranicznych (86 mln euro) oraz pozostałych usług (144 mln euro).

Ujemne było saldo dochodów pierwotnych i dochodów wtórnych.

Zgodnie ze zmienioną metodologią przedstawiania bilansu płatniczego do dochodów pierwotnych zalicza się: wynagrodzenia pracowników krótkookresowych, dochody z inwestycji, podatki i subwencje do produktów i produkcji, środki związane ze Wspólną Polityką Rolną, część składki do Komisji Europejskiej dotycząca TOR (tradycyjnych zasobów własnych), opłaty z tytułu dzierżawy przez gospodarstwa domowe nieruchomości za granicą.

Dochody wtórne to pozostała część transferów pomiędzy Polską oraz UE, przekazy zarobków, transfery rzeczowe, przepływy podatkowe, związane z systemem ubezpieczeń społecznych i z usługami ubezpieczeniowymi.

Jak podaje komunikat NBP, na deficyt dochodów pierwotnych w lutym 2015 r. złożyły się ujemne saldo dochodów z inwestycji (1361 mln euro) oraz dodatnie saldo pozostałych dochodów pierwotnych (584 mln euro) i wynagrodzeń pracowników (30 mln euro). Składnikami ujemnego salda dochodów z inwestycji były następujące pozycje:

– dywidendy (44 mln euro),

– reinwestowane zyski (882 mln euro),

– naliczone odsetki od instrumentów dłużnych (147 mln euro),

– dochody nierezydentów z dłużnych papierów wartościowych polskich podmiotów (306 mln euro),

– naliczone odsetki od kredytów, zaciąganych u nierezydentów przez polskie firmy (164 mln euro).

Ujemne saldo dochodów pierwotnych byłoby większe, gdyby nie niskie stopy procentowe kredytów.

Efekt taniej ropy

W 2014 roku import ropy naftowej (kod taryfy celnej CN 2709) kosztował Polskę 12,8 mld euro (53,5 mld zł). Największymi dostawcami były Rosja (11,5 mld euro), Kazachstan (899 mln euro), Norwegia (273 mln euro) i Wielka Brytania (40 mln euro). Przeciętne wydatki miesięczne na import ropy wyniosły nieco ponad 1 mld euro. Od grudnia 2014 roku do lutego 2015 ceny ropy naftowej w kontraktach spot spadły z 70 dol. do około 45 dol. za baryłkę. Przeciętna cena ropy naftowej w całym 2014 roku wynosiła ponad 90 dol.

Polskie rafinerie kupują ropę naftową w kontraktach terminowych, których szczegóły nie są jawne. Można przypuszczać, że ceny tych kontraktów w styczniu i lutym 2015 r. były wyższe niż na rynku transakcji natychmiastowych, ale o około 30 proc. niższe niż w styczniu i lutym 2014 r. Tak więc taniejąca ropa pozwoliła w ciągu dwóch pierwszych miesięcy 2015 r. zaoszczędzić około 600 mln dol. To znaczy, że około 1/3 nadwyżki w obrotach handlowych wynikała z taniejącej ropy.

Transakcje na rynku ropy naftowej rozliczane są w dolarach. Drożejąca amerykańska waluta sprawiała, że wpływ niskich cen ropy naftowej na polską gospodarkę był mniejszy, niż byłby przy dolarze stabilnym. Od połowy marca do połowy kwietnia 2015 r. ceny ropy w transakcjach spot na giełdzie NYMEX wzrosły o około 10 dol. za baryłkę, to znaczy o ponad 20 proc. Nie można przesądzić, czy oznacza to początek stabilnego trendu wzrostowego, a tym bardziej nie wiadomo, jak ukształtują się ceny ropy w kontraktach zawieranych przez polskie rafinerie. Prawdopodobnie średnia cena ropy w całym roku będzie wyraźnie niższa niż w roku 2014 i oszczędności w imporcie wyniosą kilka miliardów dolarów.

Spadające ceny ropy sprawiają, że staniały także importowane przez Polskę inne surowce i półprodukty (gaz ziemny, nawozy sztuczne, produkty chemiczne). Tak więc łączny efekt cen ropy dla bilansu handlowego jest znaczący.

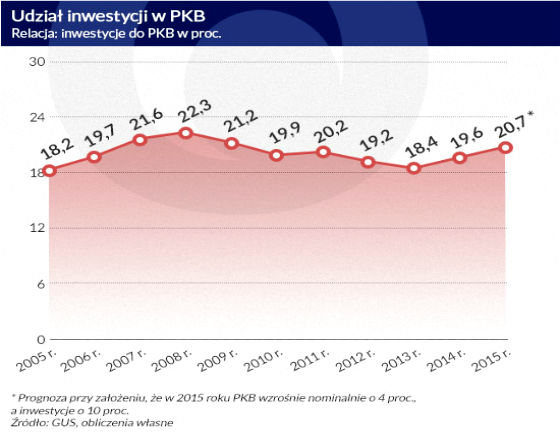

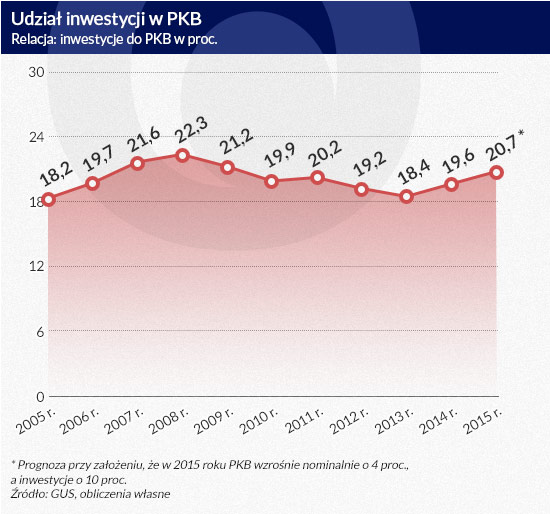

Inwestycje i oszczędności

Nakłady brutto na środki trwałe w całym 2014 roku wyniosły 337783,8 mln zł (19,6 proc. PKB) i nominalnie wzrosły w porównaniu z rokiem 2013 o 8 proc., a realnie o 9,5 proc. Był to więc wzrost znaczący. Jeśli towarzyszyło mu utrzymanie deficytu na rachunku bieżącym na niskim poziomie, to znaczy, że musiał nastąpić odpowiedni wzrost oszczędności.

Nie znamy wielkości nakładów inwestycyjnych w dwóch pierwszych miesiącach 2015 r. Wstępne dane za I kwartał GUS poda w maju. Nakłady inwestycyjne nie rozkładają się równomiernie w ciągu całego roku. W I kwartale są najmniejsze, a w IV prawie trzy razy większe niż w I. Wskaźniki wyprzedzające koniunktury świadczą o tym, że w całym roku inwestycje mogą wzrosnąć w podobnej skali jak w roku poprzednim, czyli o około 10 proc. Oznaczać to będzie wzrost ich udziału w PKB. Ponieważ w latach 2008–2013 nastąpił głęboki spadek inwestycji, a tym samym udziału inwestycji w PKB, stopa inwestycji będzie wciąż wyraźnie niższa niż w roku 2008.

(infografika: DG)

Szybki przyrost nakładów inwestycyjnych oznacza jednak, że dla utrzymania nadwyżki na rachunku bieżącym bilansu płatniczego konieczny jest odpowiedni dalszy wzrost oszczędności.

Stopa oszczędności w Polsce jest niska (podobnie jak stopa inwestycji). Według danych banku światowego w 2013 roku relacja oszczędności do PKB wynosiła 18,3 proc., zaś średni poziom stopy oszczędności w ostatnich 10 latach to 18,1 proc.

Według prognozy OECD w roku 2015 stopa oszczędności gospodarstw domowych w stosunku do dochodów do dyspozycji w Polsce nieznacznie wzrośnie, choć i tak pozostanie jedną z najniższych wśród krajów OECD (2,1 proc. wobec 1,6 proc. w roku 2014 i -0,5 proc. w roku 2013). Poprawi się stabilność finansów publicznych, czyli obniżą się ujemne oszczędności sektora publicznego. Według GUS wynik sektora rządowego i samorządowego w roku 2014 wyniósł -3,2 proc. PKB i poprawił się w stosunku do roku 2013 o 0,8 pkt proc. Komisja Europejska przewiduje, że w roku 2015 wyniesie -2,6 proc., co będzie oznaczać wzrost stopy oszczędności o 0,6 pkt proc.

Jeśli nastąpią prognozowane zjawiska (wzrost oszczędności gospodarstw domowych oraz poprawa stabilności finansów publicznych), będzie to wystarczające dla utrzymania deficytu CA na poziomie z roku 2014, przy założeniu wzrostu nakładów inwestycyjnych o 10 proc. Osiągnięcie nadwyżki możliwe będzie, jeśli firmy będą reinwestowały większą niż dotychczas część zysków, rezygnując z dywidendy.

Trzeba jednak pamiętać o tym, że zarówno poziom inwestycji, jak i oszczędności jest w Polsce zbyt niski dla utrzymania długookresowego wzrostu na poziomie 4–5 proc. Ponieważ wyczerpują się płytkie rezerwy wzrostu (zwłaszcza tzw. renta zacofania pozwalająca szybko doganiać kraje bogate przy relatywnie niskich nakładach), poziom inwestycji musi rosnąć. Jeśli nie wzrosną oszczędności, na rachunku bieżącym bilansu płatniczego znów pojawi się deficyt.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.