Słabszy globalny wzrost i ponowne wprowadzenie restrykcji sanitarnych pogłębią niski popyt na ropę naftową. W konsekwencji można liczyć się z dalszym ograniczeniem wydobycia i redukowaniem wydatków inwestycyjnych w sektorze naftowym.

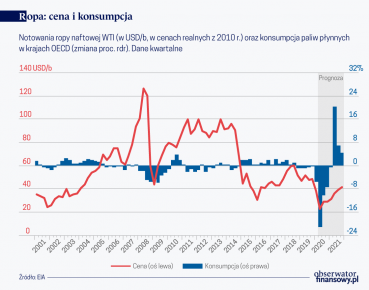

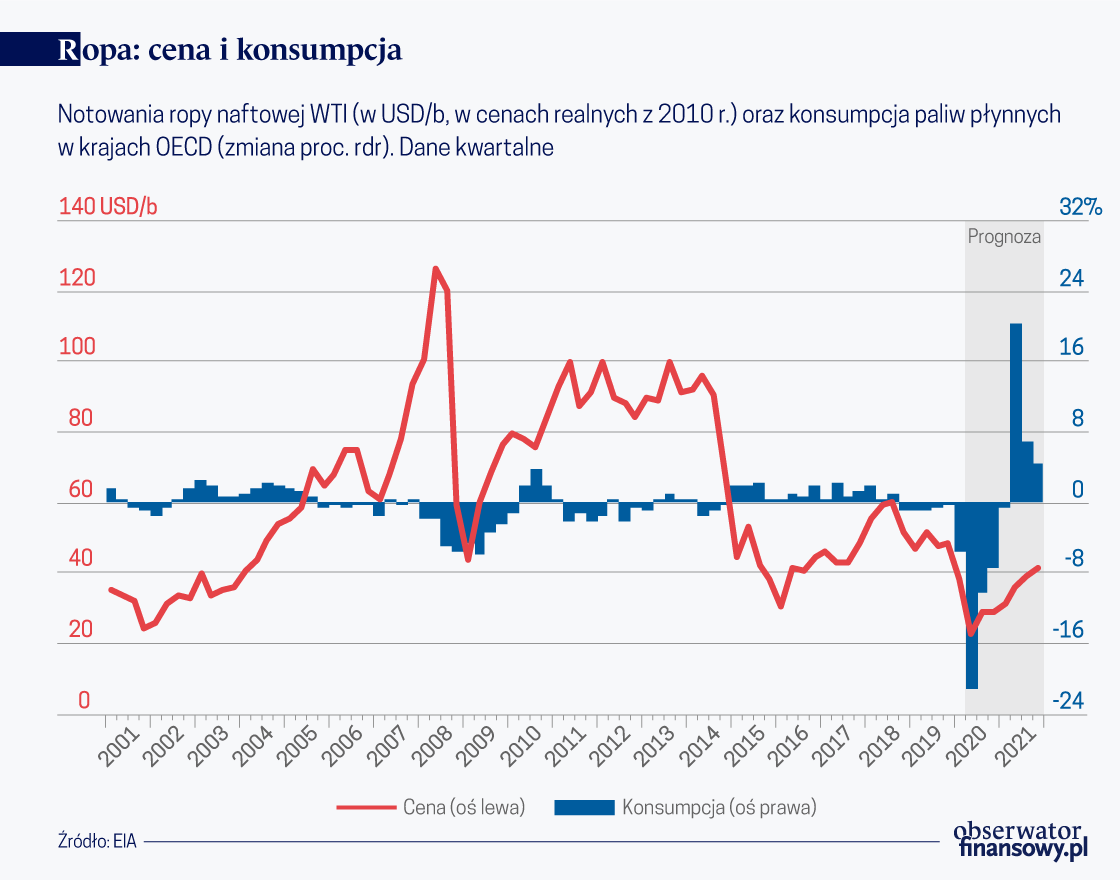

Sytuacja na rynku ropy naftowej w czerwcu uległa pewnej stabilizacji. Ceny wzrosły odpowiednio do poziomów 41,15 dol./b dla ropy Brent i do 39,27 dol./b dla ropy WTI. Nie zniwelowało to jednak silnych spadków w br.; cena gatunku Brent od początku roku straciła 37,7 proc. a WTI 35,7 proc.

Polityka ograniczania produkcji

Kraje tworzące grupę OPEC+, na wirtualnym spotkaniu w dniu 6 czerwca br., postanowiły w dalszym ciągu przestrzegać warunków umowy, podpisanej w kwietniu br., dotyczącej rekordowo wysokiej pod względem wielkości redukcji wydobycia ropy naftowej. Łącznie zobowiązały się zmniejszyć wydobycie o 9,7 mln b/d (co odpowiada ok. 10 proc. globalnej podaży surowca). Początkowy okres dostosowań w produkcji, dotyczący maja i czerwca 2020 roku, został wydłużony do końca lipca. Ponadto dla państw, które nie wywiązały się z ustalonych limitów produkcyjnych w maju i w czerwcu wprowadzono konieczność ich podwyższenia, tak aby w lipcu, sierpniu i we wrześniu mogły one obniżyć produkcję do wymaganych wcześniej zobowiązań. Chodzi tutaj głównie o Irak, Nigerię, Angolę i Kazachstan (ich zgodność wykonania wymaganych limitów produkcyjnych wyniosła w czerwcu odpowiednio: 70 proc., 77 proc., 83 proc., ok. 100 proc.; w maju była natomiast dużo niższa). Łącznie kraje te zobowiązały się wprowadzić dodatkowe cięcia w wydobyciu ropy w wysokości 410 tys. b/d w sierpniu oraz 660 tys. b/d we wrześniu br.

Bardzo pomocny w zakresie polityki cenowej jest także dodatkowy spadek wydobycia jaki zadeklarowała i wprowadziła Arabia Saudyjska oraz wymuszony spadek produkcji w Wenezueli, która z powodu zapaści gospodarczej i nałożonych amerykańskich sankcji gospodarczych nie jest w stanie zwiększyć swojej produkcji ropy naftowej. Upadek przemysłu naftowego w tym kraju najlepiej obrazuje liczba pięciu ostatnich wież wiertniczych wydobywających surowiec na polach naftowych (dane na koniec maja br.), które charakteryzują się największymi dostępnymi rezerwami na świecie. W rezultacie na koniec czerwca br. produkcja w Wenezueli wyniosła zaledwie 340 tys. b/d – był to zatem najniższy jej poziom w historii, podczas gdy jeszcze w 2016 roku wynosiła ponad 2,3 mln b/d.

Z drugiej jednak strony dalsza współpraca grupy OPEC+ obarczona jest wysokim ryzykiem, gdyż kraje kartelu w swojej historii bardzo często łamały obowiązujące reguły w zakresie ograniczania wydobycia. Znawcy tematu mówią o tzw. „syndromie Pinokia”. Co więcej, grupa nie posiada odpowiedniego mechanizmu egzekwowania przyjętych reguł. Dlatego też, jeżeli nie uda się należycie zdyscyplinować tych państw, które do tej pory „oszukiwały” w zakresie wielkości redukcji wydobycia, to Arabia Saudyjska i Rosja – kraje które scalają całą grupę i zarazem dokonują największych ograniczeń w wydobyciu – będą mogły odstąpić od podpisanego porozumienia i ponownie rozpocząć „wojnę cenową” (z taką sytuacją mieliśmy do czynienia w marcu br.). Należy jednak podkreślić, że takie rozwiązanie byłoby bardzo ryzykowne i mogłoby doprowadzić do ponownego spadku cen ropy naftowej na rynkach globalnych.

Ryzyko drugiej fali pandemii – negatywne dla rynku ropy

Informacje o kolejnych etapach „odmrażania” działalności gospodarczej na świecie wpływają na wzrost cen ropy naftowej. Sytuacja epidemiologiczna jest jednak daleka od ustabilizowania. Mamy do czynienia z ponownym wzrostem zachorowań w wielu krajach, jednak różnią się one pod względem intensywności. Regiony, w których w dalszym ciągu utrzymuje się na wysokim poziomie liczba nowych zarażeń to Ameryka Łacińska (Brazylia, Chile, Peru, Kolumbia czy Argentyna), Azja Południowo-Wschodnia (Indie, Pakistan, Bangladesz), Afryka (RPA) czy też niektóre stany w USA. Rodzi to ryzyko ponownego zamknięcia tychże gospodarek, co mogłoby negatywnie wpływać na odbudowujący się globalny popyt na produkty naftowe. Analitycy rynkowi prognozują również ryzyko wystąpienia drugiej fali pandemii COVID-19 wraz z nastaniem sezonu grypowego w okresie jesienno-zimowym.

W czerwcu br. MFW znacząco zrewidował w dół szacunki wzrostu gospodarczego dla gospodarki światowej. Globalny PKB obniży się w br. o 4,9 proc. – jest to zatem obniżenie o 1,9 punktu procentowego w stosunku do kwietniowej prognozy. Niższy globalny wzrost i ponowne wprowadzenie restrykcji sanitarnych mogą rzutować na silny spadek popytu na ropę naftową, z czym rynki miały do czynienia na przełomie marca i kwietnia br. W konsekwencji możemy obserwować dalsze ograniczenia wydobycia i cięcia wydatków inwestycyjnych w sektorze naftowym.

Według wstępnych prognoz agencji Fitch Solutions, wydatki inwestycyjne związane z ropą naftową i gazem ziemnym spadną w br. o 23 proc. do poziomu 439 mld dolarów, na co wpłynie głównie spadek ceny ropy. Dla porównania na początku roku agencje przewidywały wzrost tych nakładów o 2,5 proc. Wśród regionów największy spadek nakładów doświadczą Ameryka Północna, Europa i rynki afrykańskie. Podobne szacunki przedstawia również norweska firma Rystad Energy, zdaniem której globalne wydatki inwestycyjne w sektorze petrochemicznym zostaną obniżone o 97 mld dol. do poziomu 228 mld dol. Jest to zatem spadek o 30 proc. Warto również dodać, że część firm rozpoczęła lub jest już w trakcie zmiany profilu biznesowego, w wyniku czego próbują one zwiększyć swój udział w produkcji energii produkowanej z odnawialnych źródeł. Rosną bowiem obawy, że globalny popyt na ropę naftową osiągnął już swój szczyt.

Rekordowo wysokie zapasy ropy naftowej

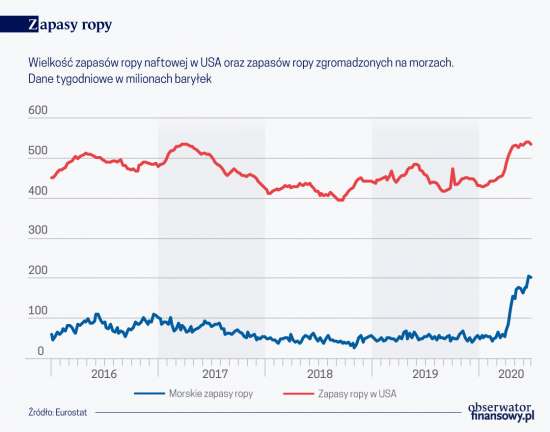

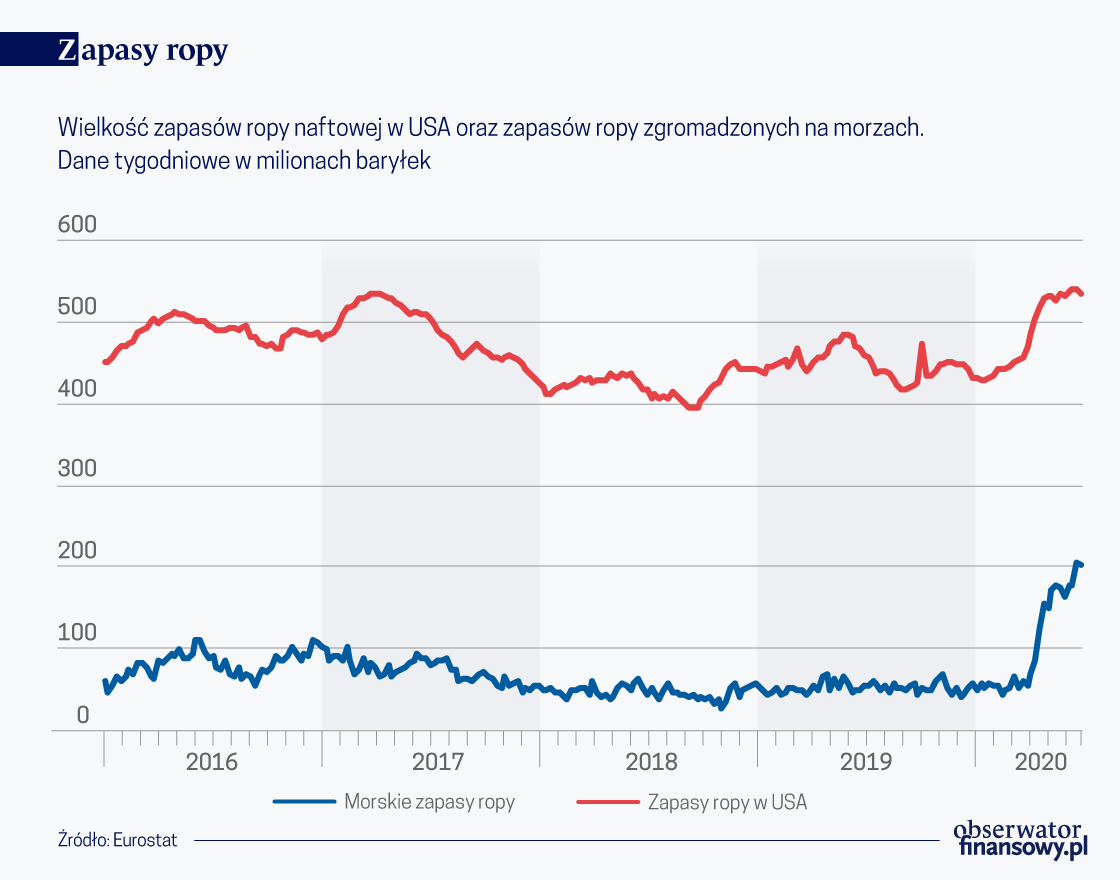

Według agencji Vortexa wielkość zapasów ropy naftowej przechowywanej na statkach morskich w połowie czerwca br. wzrosła do rekordowego poziomu, osiągając wartość 209 mln baryłek. Z podobną sytuacją inwestorzy mają do czynienia w przypadku zapasów zgromadzonych w USA, które na koniec czerwca br. ustanowiły nowy rekord w wysokości 541 mln baryłek. Jest to istotne, gdyż Stany Zjednoczone są jednym z największych konsumentów ropy naftowej na świecie, a ryzyko ponownego zamrożenia działalności gospodarczej wynikającej ze wzrostu zachorowań na koronawirusa powinno ponownie ograniczyć popyt na surowiec i rzutować na dalsze ograniczenie wydobycia.

Według czerwcowych prognoz EIA, zużycie paliw płynnych w USA w II kwartale 2020 roku wyniesie średnio 15,7 mln b/d, co oznacza spadek o 4,6 mln b/d (o 23 proc.) w porównaniu z tym samym okresem w 2019 roku. Optymizmem napawa jednak fakt, że najprawdopodobniej największe spadki zużycia ropy naftowej Stany Zjednoczone mają już za sobą, a popyt ogólnie wzrośnie w ciągu następnych 18 miesięcy. W rezultacie EIA prognozuje, że zużycie paliw ciekłych w USA wyniesie w 2021 roku średnio 19,5 mln b/d, tj. o 1,4 mln b/d więcej niż prognozowane zużycie agencji na 2020 rok i o 1,0 mln b/d mniej niż średnia z 2019 roku.

Jak na razie nie widać silnego powrotu amerykańskich producentów do wydobycia. Ewentualny wzrost cen może jednak przekonać poszczególne firmy do powrotu do działalności wydobywczej, co może utrudnić działania grupy OPEC+. W tym przypadku chodzi o wiertnie, których budowa nie została ukończona, a które w bardzo szybkim czasie można podłączyć do systemu wydobywczego. Aktualnie liczba czynnych wież wiertniczych w USA jest na najniższym poziomie od 2009 roku – 185 sztuk (dane na koniec czerwca 2020 roku), jednak producenci wydobywający ropę z łupków są w stanie w przeciągu kilku tygodni szybko to zmienić. Warto również dodać, że silnemu zwiększeniu uległa efektywność wydobywcza pojedynczej wiertni, dlatego też nie warto bardzo przywiązywać się do ich liczby.

Potwierdza to również analiza firmy JBC Energy, zdaniem której dalszy wzrost cen ropy w okolice 45-50 dol./b może zachęcić amerykańskich producentów do zwiększenia wydobycia. Według ich prognoz w takim scenariuszu liczba ukończonych studni może do końca br. wzrosnąć do poziomu 850, a w 2021 roku nawet do 1240. Warto również dodać, że ich zdaniem „podaż łupków osiągnie punkt przegięcia w listopadzie 2020 roku, po czym nastąpi szybkie ożywienie”.

Według najnowszych prognoz EIA, z ostatniego czerwcowego raportu Short-Term Energy Outlook, globalny popyt na ropę naftową i produkty jej rafinacji wyniesie średnio 83,8 mln b/d w II kwartale 2020 roku, czyli o 16,6 mln b/d mniej niż w analogicznym okresie ubiegłego roku. Jest to największy spadek w historii – silniejszy niż w okresie ostatniego załamania w trakcie globalnego kryzysu finansowego z lat 2008-2009. Natomiast w całym 2020 roku zużycie ropy i paliw płynnych na świecie powinno wynieść średnio 92,5 mln b/d, co oznacza spadek o 8,3 mln b/d w ujęciu rok do roku, a następnie wzrośnie o 7,2 mln b/d w 2021 roku.

Obecnie dalszy wzrost cen ropy naftowej, jak i rozwój całego sektora naftowego na świecie uzależniony jest w dużej mierze od sytuacji epidemicznej. Kolejne miesiące pokażą, w którym kierunku podążą notowania czarnego złota. Bardzo dużo w tym przypadku zależy od krajów grupy OPEC+, ponieważ bez ich zaangażowania nawis zapasów szacowany według IEA na 1,54 mld baryłek może blokować dalsze wzrosty cen. Potrzebna jest zatem wysoka dyscyplina i dobre kontrolowanie sytuacji rynkowej.

Opinie autora nie odzwierciedlają oficjalnego stanowiska NBP.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.