Rynek finansowy nie obawia się już wycofania ze skupu aktywów przez Fed. Potencjalnym zagrożeniem może być natomiast przyspieszenie podwyżek stóp procentowych w USA. Paradoksalnie nie byłoby dobrze, gdyby amerykańska gospodarka ożywiła się dużo wcześniej, niż świat będzie na to gotowy.

(infografika Darek Gąszczyk)

Koniec roku to zawsze okres, kiedy stratedzy inwestycyjni rysują scenariusze na kolejne 12 miesięcy. Generalnie nastroje są bardzo dobre – panuje przekonanie, że rok 2014 będzie nieco mniej spektakularnym odzwierciedleniem roku 2013: ożywienie gospodarcze, wzrost cen akcji itd. Ponieważ prognozy podążają często za wydarzeniami, a nie odwrotnie, trudno się takim nastrojom dziwić.

Bardzo wymowne ostrzeżenie opublikował jednak bank Barclays: jednym z największych ryzyk w przyszłym roku będzie… zbyt szybkie ożywienie amerykańskiej gospodarki. To może bowiem doprowadzić do szybszych podwyżek stóp procentowych przez Fed, szybszych niż wynikałoby to ze stanu globalnej gospodarki. Coś jest na rzeczy.

Osłabianie niegroźne

Sam problem wycofania skupu aktywów przez Fed nie wywołuje już tak wielkich emocji na rynkach finansowych. Widać to po reakcjach na ograniczenie skupu aktywów na grudniowym posiedzeniu Fed o 10 mld dolarów miesięcznie – zamiast spadków na giełdach i ucieczki z rynków wschodzących, panuje spokój lub nawet lekki optymizm.

Jak pisałem w lipcu w „Rzeczpospolitej” oraz w sierpniu w Obserwatorze Finansowym, kraje o solidnych fundamentach gospodarczych – czyli relatywnie stabilnym rachunku bieżącym i przyspieszającym PKB – nie powinny bardzo boleśnie odczuć zakończenia tzw. quantitative easing (QE).

Jak pokazuje wykres poniżej, kraje, które odnotowały najsilniejsze przyspieszenie wzrostu PKB między I a III kwartałem 2013 roku, nie miały problemów z osłabieniem swoich walut w stosunku do dolara. Kraje o słabszych fundamentach mają znacznie słabsze waluty, ale nic nie wskazuje, by doświadczały jakiś symptomów kryzysu finansowego, np. Indie mają walutę słabszą o około 20 proc. niż w maju, ale jednocześnie ceny akcji w tym kraju są na historycznie wysokich poziomach (licząc oczywiście w rupiach). Zobaczymy, co się będzie dalej działo ze słabszymi rynkami, ale na razie silne ciosy, jakie otrzymały, nie wywołały knock-outu.

(infografika Darek Gąszczyk)

Jak będzie ze stopami

Relatywny spokój wynika prawdopodobnie z faktu, że Fed udało się ustabilizować oczekiwania dotyczące stóp procentowych. Bank przekonał w końcu rynek, że powolne wycofanie QE nie oznacza szybkich podwyżek stopy funduszy federalnych.

Jak widać na kolejnym wykresie, wycena tej stopy w horyzoncie dwóch lat jest obecnie na wyraźnie niższym poziomie niż latem, co może też tłumaczyć, dlaczego strach przed Fed jest mniejszy (zamieściłem dane z 10 grudnia, ale ścieżka po środowej decyzji Fed nie zmieniła się istotnie).

(infografika Darek Gąszczyk)

Wielu ekonomistów przekonywało w ostatnich miesiącach, że sygnalizowanie ścieżki stóp jest głównym kanałem, jakim skup aktywów wpływa na krzywą dochodowości i całą gospodarkę. Na sierpniowym seminarium w Jackson Hole Arvind Krishnamurthy i Annette Vissing-Jorgesenprzekonywali, że samo fizyczne ograniczenie liczby obligacji skarbowych w obiegu nie ma wielkiego przełożenia na wyceny innych aktywów, duże natomiast przełożenie mają zmiany prognoz dotyczących stop Fed. Podobnej argumentacji rok wcześniej używałMichael Woodford. To dlatego Fed zaczął wprowadzać forward guidance, czyli sygnalizowanie, jak długo może utrzymywać stopy procentowe na niskim poziomie (czas pokaże, czy potrzebny był skup aktywów skoro skuteczny jest forward guidance – na razie to dyskusja akademicka).

To wskazuje również, co jest największym zagrożeniem dla stabilności rynków finansowych – potencjalnie szybkie podwyżki stóp w USA. Jeżeli tamtejsza gospodarka zacznie wyraźnie przyspieszać, oczekiwania na podwyżki stóp procentowych zaczną przesuwać się na coraz wcześniejsze terminy, a jednocześnie ożywienie w innych rejonach świata będzie powolne, wówczas turbulencje podobne do tych z lata mogą powrócić.

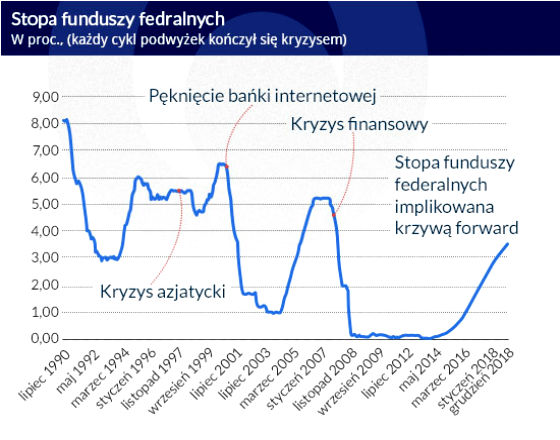

Każdy inwestor ma chyba w głowie fakt, że w ostatnich dwóch dekadach każdy cykl podwyżek stóp procentowych przez Fed kończył się kryzysem. W połowie lat 90. XX w. był to kryzys azjatycki, na początku lat 2000. pęknięcie tzw. bańki internetowej, aż w końcu w 2008 r. globalny kryzys finansowy. Widać to na kolejnym wykresie.

W jednym z głośniejszych wystąpień podczas wspomnianej konferencji w Jackson Hole Helen Rey z London Business School udowadniała, że amerykańska polityka pieniężna ma systematyczną skłonność do wywoływania cykli finansowych na świecie, powodując wzrost i spadek przepływów finansowych bez względu na fundamenty w poszczególnych krajach. Apelowała, by duże banki centralne w większym stopniu koordynowały swoją politykę.

Przekonanie, że Fed jest w stanie mocno zaszkodzić światu, ma w tyle głowy chyba każdy inwestor. Ale czy słusznie? Ryzyko jest niebagatelne, jest jednak kilka argumentów, na które mogą powoływać się optymiści.

(infografika Darek Gąszczyk)

Dlaczego Fed nie musi się stać pogromcą rynków w nadchodzących kwartałach?

Po pierwsze silne przesunięcie oczekiwań na podwyżki stóp procentowych wymagałoby nie tylko ożywienia, ale wręcz gwałtownego skoku wzrostu gospodarczego w USA przy jednoczesnym bardzo słabym ożywieniu w innych regionach świata.

Nie jest to chyba scenariusz najbardziej prawdopodobny. Obecnie konsensus prognoz wskazuje, że PKB USA wzrośnie w 2014 r. o 2,6 proc., a w 2015 r. o 2,8 proc. Jednocześnie rynek finansowy przewiduje pierwszą podwyżkę stopy funduszy federalnych w połowie 2015 r.

Sam Fed ma nieco wyższe prognozy makroekonomiczne, a jednocześnie sygnalizuje, że pierwsze podwyżki powinny nastąpić nie wcześniej niż za ok. dwa lata. Dopiero wtedy amerykański produkt krajowy zbliży się do swojego potencjału, co zacznie powoli generować presję inflacyjną. Wydaje się zatem, że nawet gdyby amerykański PKB zaczął rosnąć szybciej niż w tempie 3 proc., Fed nie powinien reagować sygnałami o przyspieszeniu podwyżek stóp procentowych.

Po drugie rynki wschodzące mogą być nieco bardziej odporne na działania Fed, niż uważają pesymiści. Warto zauważyć, jak silnego szoku doznało wiele rynków w 2013 r. – waluty takich krajów, jak Brazylia, Indie, Turcja, Indonezja czy Republika Południowej Afryki straciły po 15–25 proc. w stosunku do dolara, a mimo to nie doszło do fali bankructw korporacyjnych. Silniejsze rynki, takie jak region Europy Środkowej, w ogóle były do tej pory odporne na sygnały o wycofaniu skupu aktywów.

Polska będzie prawdopodobnie musiała zacieśnić swoją politykę pieniężną znacznie wcześniej niż USA, ponieważ luka popytowa jest u nas znacznie mniejsza i z tego powodu presja inflacyjna zacznie pojawiać się wcześniej – prawdopodobnie na przełomie 2014 i 2015 r. Różnica w stopach procentowych będzie nas zatem czyniła krajem coraz bardziej atrakcyjnym.

Po trzecie wreszcie polityka pieniężna w USA jest tylko jedną z przyczyn cykli finansowych, w których gwałtowne napływy kapitału mogą kończyć się gwałtownymi odpływami i kryzysem finansowym. Ekonometryczne szacunki mogą pokazywać bardzo silną zależność między stopami procentowymi w Stanach Zjednoczonych a globalnymi przepływami kapitałowymi, ponieważ zmiany przebiegały równolegle, jednak silna globalizacja przepływów kapitałowych – szczególnie tych na rynki wschodzące – to kwestia raptem ostatnich 20 lat, a w ekonomii to zbyt mało, by rozwikłać skomplikowane zależności.

Jest bardzo wiele czynników wpływających na zachowania globalnych inwestorów. Oprócz stóp procentowych są to ogólne warunki makroekonomiczne czy awersja do ryzyka. Shanghil Ahmen i Andrei Zlate z Fed szacują, że sama polityka pieniężna w USA nie jest wcale bardziej istotna niż inne czynniki determinujące przepływy kapitału. Jeżeli zatem zaostrzeniu warunków monetarnych w USA będzie towarzyszył np. spadek awersji do ryzyka, efekt netto może być całkiem neutralny.

Liczba wstrząsów finansowych w ostatnich latach jest na tyle duża (USA, strefa euro, rynki wschodzące), że w naturalny sposób analitycy szukają możliwych przyczyn kolejnych turbulencji. Podwyżki stóp procentowych w USA to pierwszy kandydat, ponieważ w przeszłości cykle zacieśniania polityki monetarnej w dolarze kończyły się wstrząsami. Historia jednak nie zawsze się powtarza.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.