Personalizacja kontaktów i oferty oraz większa sprawność banków w kanałach cyfrowych staje się podstawowym wymogiem klientów. Pandemia przyśpieszyła transformację cyfrową sektora, ale nie wszystkie banki nadążają za zmianą.

Pandemia odciska głębokie piętno na światowym sektorze bankowym. Według analiz McKinsey’a w samej Europie Zachodniej banki mogą doznać strat przychodów netto (po uwzględnieniu ryzyka) od 16 do 44 procent. Z kolei w USA zanotują znaczące zmniejszenie zysku w porównaniu z zeszłym rokiem, bo między 30 a 60 proc. To głównie efekt spadku wartości kredytowania różnych sektorów gospodarki, który może się zamknąć trudną do wyobrażenia kwotą 1 biliona dolarów. I, prawdopodobnie, trzeba będzie spisać na straty udzielone już kredyty opiewające na 320 mld dolarów.

Gwałtownej zmianie podlegają kontakty z klientami detalicznymi, którzy masowo przerzucili się na korzystanie z kanałów cyfrowych. Szczególnego oblężenia, na skutek wymuszonego zamknięcia oddziałów, doświadczyły call centers, w których w dużych bankach liczba kontaktów przychodzących w czasie pierwszej fali pandemii wzrosła o ponad 40 proc. To, wskazuje raport Salesforce, powodowało, że czas oczekiwania na kontakt z doradcą wydłużył się nawet do 40 minut. Serwisy internetowe banków i ich aplikacje doznawały spowolnienia lub zawieszały się szczególnie w czasie dystrybucji rządowej pomocy (w USA). Około 30 proc. klientów przestało dokonywać transakcji gotówkowych. Natomiast szybciej zaczęło ubywać bankowych oddziałów – w USA w tym roku redukcją zostanie objętych prawie 1500 placówek, czyli o 12 proc. więcej niż w ubiegłym, ale w dłuższej perspektywie ich liczba może spaść nawet o 20 tysięcy.

Masowe korzystanie z bankowości internetowej przestało być domeną młodego pokolenia. Z prostych operacji bankowych realizowanych tą drogą w zależności od rynku w grupie wiekowej 35–64 lata korzystało w różnych okresach tego roku od 68 do 85 proc. klientów. Badania w Hiszpanii, Włoszech czy w USA potwierdzają, że około 20 proc. więcej klientów niż wcześniej chce korzystać z kanałów cyfrowych także po pandemii.

Według wyliczeń McKinsey w wyniku pandemii korzystanie z cyfrowych kanałów dystrybucji produktów bankowych dozna przyśpieszenia, które w dotychczasowych warunkach zajęłoby trzy lata. Docelowo nawet 80 procent prostych czynności obsługowych i dwie trzecie podstawowych transakcji o charakterze sprzedażowym będzie się odbywać w kanałach cyfrowych. Przejmą one też jedną trzecią obsługi bardziej złożonych potrzeb klientów, a w przypadku najbardziej zaawansowanych cyfrowo banków będzie to nawet połowa. Już w zeszłym roku te ostatnie miały 80 proc. klientów w kanałach cyfrowych, w tym mobilnych 60 procent.

Ta sytuacja przełoży się na niektórych rynkach na spadek liczby oddziałów nawet o 25 procent, a te, które pozostaną, przynajmniej w części, będą musiały zmienić swoje funkcje, co będzie się wiązało ze zmianą kompetencji ich pracowników w kierunku doradztwa finansowego. W nowej normalności w oddziałach będzie obsługiwanych zaledwie 5 proc. prostych czynności bankowych. W call center zostaną zredukowane czynności nie kreujące wartości dodanej, również dla klienta, a dużą cześć ich zadań przejmą boty.

W nowej normalności w oddziałach będzie obsługiwanych zaledwie 5 proc. prostych czynności bankowych.

W roku przed pandemią banki na rynkach rozwiniętych generowały średnio 28 procent wartości sprzedaży w kanałach cyfrowych. Tylko wśród 10 najlepszych graczy wskaźnik ten wyniósł 65 procent. Oznacza to, że większość banków nie jest ciągle przygotowana do wyzwań rynkowych i zmieniających się preferencji klientów. Dowodzą tego wyniki cyklicznego badania Gotowości Cyfrowej Banków przez Deloitte, które objęło 318 banków w 39 krajach. Co prawda, w czasie pandemii 41 proc. podmiotów wdrożyło w pełni zdigitalizowane procesy (głównie otwieranie rachunku), 23 proc. uruchomiło cyfrową weryfikację tożsamości klienta, a 18 proc. rozpoczęło akceptację płatności bezstykowych, ale tylko 31 banków można uznać za „cyfrowych mistrzów”, którzy mogą się pochwalić wyraźnie wyższym wskaźnikiem C/I (stosunek kosztów do przychodów) i lepszym zwrotem na kapitale. Co ciekawe 81 procent championów to tradycyjne banki, a nie w pełni cyfrowe tzw. challengery.

Zróżnicowany obraz cyfrowy banków

Cyfrowi mistrzowie zdobyli zauważalną przewagę w kilku obszarach. Należą do nich: funkcjonalność relacji z klientami, agregacja rachunków klienta w innych bankach, zarządzanie produktami, budowanie ekosystemów poprzez otwarte API dla zewnętrznych deweloperów, partnerstwo z fintechami (akceleratory, hackatony, sojusze), budowa platform typu marketplace z ofertami i produktami pozabankowymi (value added services, czyli tzw. VAS), które same w sobie nie zawsze muszą być dochodowe dla banków, ale przyciągają potencjalnych, nowych klientów.

Warto zwrócić uwagę, że znaczna część tych obszarów mieści się w filozofii otwartej bankowości (open banking), a jak wskazuje Innovation in Retail Banking Report zaprezentowany przez Efma i Infosys jej stosowanie może poprawić doświadczenie klientów nawet o 27 procent. Przykładem usług dodatkowych, które pomagają klientom, choć wprost nie kreują dochodu banku, jest aplikacja Benefits Finder udostępniona przez Commonwealth Bank of Australia. Umożliwia ona znajdowanie rabatów instytucji użyteczności publicznej i świadczeń społecznych (także związanych z pandemią). W zeszłym roku finansowym (do 30 czerwca) korzyści 2,2 mln klientów, którzy skorzystali z 700 tys. świadczeń, przekroczyły 150 mln dolarów. W 2020 r. bank wdrożył Bill Sense – aplikację dla młodych klientów ułatwiającą budżetowanie przyszłych wydatków.

Przodujące cyfrowo banki wykazują też nowatorskie podejście do zarządzania finansami osobistymi (tzw. PFM). Obejmuje ono współpracę z klientem dotyczącą stawiania celów finansowych, zarządzanie różnymi kategoriami wydatków klienta i notyfikacje o nich oraz doradztwo oszczędnościowo-inwestycyjne. Takie podejście umożliwia wykreowanie nowych strumieni pozaodsetkowych dochodów, co jest niezwykle istotne dla wyników banków w środowisku ultra niskich lub ujemnych stóp procentowych. Challenger banki w porównaniu z tradycyjnymi lepiej wypadały w zakresie szybkości wdrażania innowacji, analizie wydatków klienta, wirtualnych kartach płatniczych, geolokalizacji transakcji, operacji kryptowalutowych i stosowaniu chatbotów.

Mimo że w czasie trwającej pandemii zauważalna grupa banków oferowała klientom więcej cyfrowych możliwości kontaktu i obsługi, wzrost zapotrzebowania na zdigitalizowane funkcje, procesy i transakcje ze strony klientów spowodował pogłębienie luki między kompetencjami banków i oczekiwaniami tych ostatnich. Badania Salesforce wskazują, że taką opinię wyraża aż 68 procent z nich. Tylko 23 procent klientów uważa, że banki spełniły ich wymogi w okresie kryzysu, a 27 procent, że skupiają się na ich potrzebach. Dwie trzecie klientów oczekuje od firm sektora finansowego zrozumienia ich unikalnej sytuacji i potrzeb, a ponad połowa domaga się spersonalizowanych rozwiązań finansowych. Dla banków to duże wyzwanie oznaczające zmianę w dotychczasowym podejściu do klienta. Tymczasem raport Capgemini wskazuje, że tylko 24 proc. banków używa efektywnie danych do hiperpersonalizacji oferty dla klienta, a 39 proc. ma wystarczające możliwości ich przetwarzania.

Przyczyny tego stanu rzeczy trzeba szukać w silosowym sposobie zarządzania dużymi organizacjami jakimi są banki, co powoduje rozproszenie danych, brak ich wspólnego formatu i granulacji i w efekcie uniemożliwia ich przetwarzanie. Do tego dochodzi w wielu przypadkach przestarzała i kosztowna w utrzymaniu architektura IT. Wiele organizacji stoi więc przed wyzwaniem jak aktywować i połączyć posiadane dane, aby służyło to lepszemu zrozumieniu klienta i dawało możliwość antycypowania jego potrzeb. W ten sposób dane zamiast niewykorzystanym zasobem mogą stać się cennym aktywem.

Badania McKinsey potwierdzają, że w przypadku klientów, którzy otrzymują spersonalizowane oferty różnymi kanałami kontaktu prawdopodobieństwo ich akceptacji jest trzy razy wyższe niż gdy dostają standardową ofertę w pojedynczym kanale kontaktu z bankiem. Najlepsze banki stosują zaawansowaną analitykę lepiej identyfikując efektywne nisze przychodów, znajdując klientów zainteresowanych kredytem, jego wznowieniem lub poszerzeniem albo oczekujących asysty w zarządzaniu finansami czy aktywami. A trzy czwarte klientów przyznaje, że chętniej skorzysta z usług banku, który zna ich historię finansową oraz zakupową i oprze na niej swoją propozycję. Natomiast badania Accenture Pulse Survey wskazują, że 48 proc. klientów rezygnuje z zakupu lub transakcji jeśli oferta na stronie www nie jest spersonalizowana. Konsumenci (73 proc.) oczekują natomiast specjalnego traktowania w zamian za lojalność oraz dzielenie się swoimi preferencjami i oczekiwaniami.

Trzy czwarte klientów przyznaje, że chętniej skorzysta z usług banku, który zna ich historię finansową oraz zakupową i oprze na niej swoją propozycję.

To traktowanie musi również dotyczyć sytuacji epidemicznej i zmian jakie ona niesie dla klientów banków, chociażby dlatego, że obowiązujące dotychczas retrospektywne modele oceny ryzyka kredytowego okazują się nieadekwatne. Tu także może się przydać zaawansowana analityka nie tylko wykorzystująca z pożytkiem dla klientów dane ich transakcji w czasie realnym, ale również dotycząca dynamiki w różnych sektorach gospodarki i ich odporności na zagrożenia wynikające z ograniczeń pandemii. Rewizji powinna też podlegać polityka w zakresie windykacji, mając na celu także dobrostan finansowy klientów, którzy mogą doznawać przejściowych trudności w spłacie, a traktowani z empatią mogą później stać się bardziej lojalni niż przed pandemią.

Polskie banki dobrze przygotowane na skutki pandemii

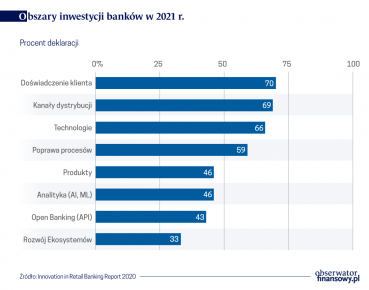

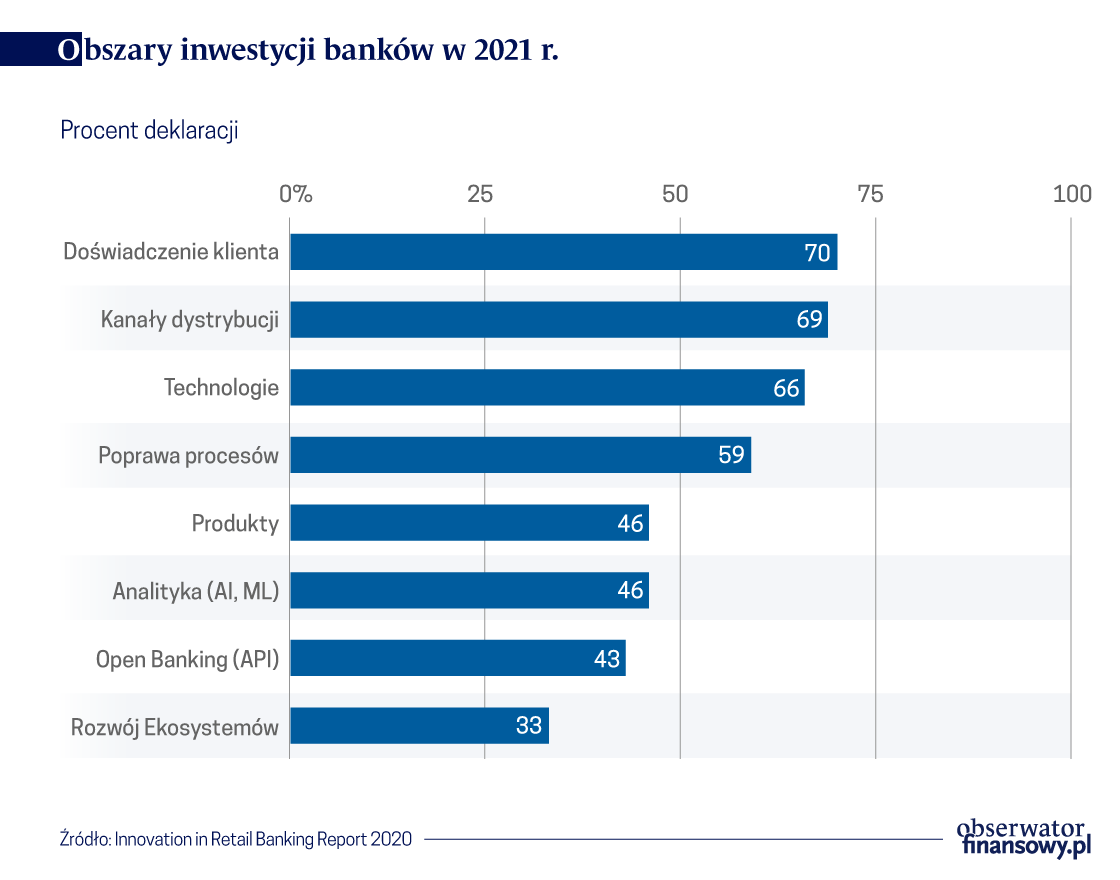

Banki podporządkowują swoje priorytety inwestycyjne wyzwaniom wynikającym z konieczności indywidualnego, spersonalizowanego podejścia do klienta. Mają one służyć uwzględnieniu doświadczenia klienta w podejmowanych decyzjach sprzedażowych i operacyjnych (70 proc. wskazań), a to jest związane z rozwojem kanałów dystrybucji, analityce opartej o sztuczną inteligencję i uczenie maszynowe (AI i ML). Konieczne jest skrócenie i podniesienie sprawności wielu procesów związanych z reakcją na zmiany sytuacji klienta z miesięcy do kilku-, kilkunastu dni i wykorzystanie rozwiązań z zakresu open banking. Docelowo spersonalizowane podejście do klienta ma polegać na wdrożeniu autonomicznych finansów wykorzystujących automatyzację decyzji i technologie AI i ML – wynika z badań Salesforce. Według nich aż 87 procent pytanych we wrześniu 2020 r. menedżerów sektora finansowego w 16 krajach OECD wskazuje na takie rozwiązanie. Dzięki niemu liderzy branży mogą poszerzyć istniejące i wykreować nowe strumienie przychodów, osiągając wyższe wskaźniki retencji i satysfakcji klientów.

Bankom w czasie pandemii przypada szczególna rola w zakresie wsparcia dla gospodarki i społeczeństwa, co daje szansę odzyskania nadszarpniętego zaufania klientów. Personalizacja usług może dać szanse jego utrzymania na znacznie dłużej.