Co z tą ropą?

Kategoria: AnalizyPo ataku Rosji na Ukrainę cena ropy naftowej przebiła barierę 100 dolarów za baryłkę po raz pierwszy od 2014 r. Obecny wzrost cen powodują przede wszystkim czynniki podażowe.

(CC By Kool Cats Photography)

Ropa naftowa jest dziś najtańszym płynem w sprzedaży w USA. Jest tańsza nawet od gazowanej wody mineralnej i o ile rok temu nikt nie wierzył, że cena ropy spadnie do 30 dolarów za baryłkę, o tyle teraz wszyscy spodziewają się że zatrzyma się dopiero na 20 dolarach. Wtedy, powstałe w ostatnich 5 latach odwierty w Teksasie i Północnej Dakocie, mogą być do kupienia za bezcen. Czeka na to wielu inwestorów, ale też właściciele zaciskają pasa aby doczekać zwyżki cen. Jak długo muszą czekać?

Nadwyżka podaży ropy naftowej w ostatnich 7 latach zmniejszyła ryzyko geopolityczne na świecie i podniosła bezpieczeństwo USA. Boom łupkowy uniezależnił Amerykanów od importu surowca z niestabilnych regionów i uczynił USA największą potęgą energetyczną świata. Spadek cen w ograniczył też zyski ISIS, a to dla USA dodatkowa korzyść. Na arenie polityki międzynarodowej kraj zatem wygrywa. Dla gospodarki krajowej rezultaty są zróżnicowane.

Prognozy mówią iż ceny benzyny będą wynosiły w tym roku średnio 2,03 dol. za galon i 2,21 dol. w 2017 r. (1 galon = 3,78 litra) w grudniu 2015 r. było to 2,43 dol. a rok wcześniej – 2,94 dol. Najtańsza benzyna ma być w lutym tego roku – 1,90 dol. za galon.

Flint Hills Resources LLC, rafineryjna firma należąca do miliarderów braci Charlesa i Davida Kochów oferuje 1,50 dolara za baryłkę niskogatunkowej ropy z Północnej Dakoty – rok temu cena wynosiła 13,50 dolara, a w styczniu 2014 r. – 47,60 dol. Główną siłą pchająca ceny w dół jest oczywiście nadwyżka podaży – produkcji nie zmniejszają ani kraje Bliskiego Wschodu, ani USA. W kwietniu 2015 roku wielkość produkcji ropy w USA sięgnęła rekordowych 9,7 mln baryłek dziennie. Teraz utrzymuje się na poziomie 9,2 mln i ma spaść w tym roku do 8,7 mln a w 2017 r. do 8,5 mln baryłek dziennie. To wciąż za dużo.

Zapotrzebowanie na świecie w ubiegłym roku wynosiło średnio 92 miliony baryłek dziennie. Zapotrzebowanie ma rosnąć, ale niewiele – przewidywania różnych instytucji mówią o wzroście o 5 proc. w ciągu 20 lat, do ok. 115 mln baryłek w 2035 roku.

Ceny ropy mają w tym roku wzrosnąć najwyżej o kilka dolarów. Decydują o tym cztery główne czynniki:

Ceny ropy będą więc niskie. Jak to wpływa na gospodarkę USA? Według szacunków sprzed 3, 4 lat 10-proc. spadek cen ropy pobudzał wzrost gospodarczy o 0,1–0,5 proc. W minionych 18 miesiącach cena ropy spadła jednak o 75 procent, ze 110 do 27 dolarów za baryłkę, w tym o 28 procent tylko w tym roku.

Rok temu ekonomiści JPMorgan Chase przewidywali, że spadek cen doda 0,7 procenta do wzrostu amerykańskiego PKB w 2015 roku, teraz uważają, że było to 0,4 proc. Ich koledzy z Goldman Sachs twierdzą, że wpływ spadających cen na tempo wzrostu był i będzie zerowy.

Zauważalne są zmiany w dwóch obszarach. Spektakularne wahania cen ropy odbijają się na światowych giełdach, w tym najbardziej gwałtownie na giełdach amerykańskich — wartość indeksu S&P 500 spadła w ciągu pierwszych trzech tygodni 2016 roku o blisko 10 procent. Wiadomo też, że niższe ceny ropy zaważą na inflacji, która nie będzie rosła, a to stawia pod znakiem zapytania planowaną na ten rok 1-punktową podwyżkę stóp procentowych.

Co ze zmianami nie widocznymi od razu? Czy USA zgodnie z pesymistycznymi szacunkami faktycznie są znów na skraju recesji?

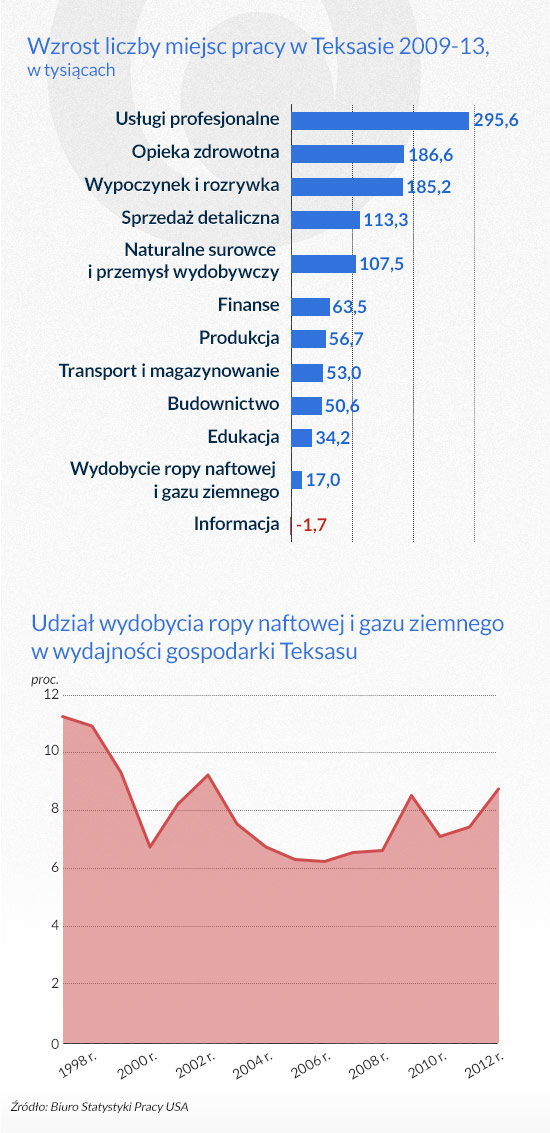

Boom łupkowy dokonał się głównie w trzech stanach — Północnej Dakocie, Teksasie i Pensylwanii. I wprawdzie najbardziej skoncentrowane rezultaty były widoczne w Dakocie (spowodowały najwyższe skoki wskaźników gospodarczych – od zatrudnienia, po wpływy do kasy stanu) to jednak dla oceny czy spadek cen ropy zaważy na gospodarce całego kraju, znaczenie ma Teksas.

Po pierwsze dlatego, że Teksas jest od 150 lat potęgą naftową i gospodarka stanu zawsze była oparta na nafcie. Wydobycie w Północnej Dakocie przypomina bardziej krótkotrwałą gorączka złota Klondike z lat 1897-1899. Teksas ma natomiast doświadczenie, jak wahania cen ropy wpływają na gospodarkę stanu. Kiedy pod koniec lat 80. spadek cen ropy spowodował kryzys bezrobocie wzrosło w regionie do ponad 9,3 proc.

Po drugie, w ostatnich latach boom łupkowy spowodował, że Teksas był kołem zamachowym wychodzenia z recesji całego kraju. Gospodarka Teksasu rosła najszybciej w kraju – w latach 2009-2014 średnio 4,4 proc. rocznie, czyli dwukrotnie szybciej niż średnie tempo USA. Co siódme nowe miejsce pracy w USA w tym czasie powstało w Teksasie i dziś wciąż bezrobocie jest najniższe w kraju – 4,9 proc. (5,1 proc. średnia w USA).

Po trzecie, to w Teksasie wielkie firmy wydobywcze jak Halliburton czy Schlumberger skoncentrowały swoje nowe inwestycje i liczba wydobywających ropę i gaz odwiertów w tym stanie wzrosła od 2010 roku o 80 proc. Jednocześnie od kryzysu lat 80-tych udział ropy i gazu w gospodarce stanu zmniejszył się. Ekonomiści stawiają więc pytanie czy ten pokaźny wzrost gospodarczy ostatnich lat, to jedynie rezultat boomu łupkowego, czy może model gospodarczy możliwy do implementacji w innych rejonach kraju.

W Teksasie (i innych stanach) nowe odwierty są zamykane. W listopadzie 2015 r. czynnych tu było 905 odwiertów, na koniec grudnia już 851. Halliburton i Schlumberger obsługujące eksploatację ropy zwalniają w Teksasie pracowników; małe firmy w Północnej Dakocie i Pensylwanii poodsyłały pracowników już kilka miesięcy temu. Spadek cen dotknął sektor transportowy i budowlany, dla którego centralne są inwestycje petrochemiczne w rejonie Zatoki Meksykańskiej. I jak dotąd to jedyne skutki negatywne.

Według szacunków teksaskiej Federalnej Rezerwy 45 – proc. spadek cen ropy (ze 100 do 55 dolarów) zredukowałby zarobki o średnio 125 tys. dol. rocznie. Ceny spadły w założonym wymiarze już w ubiegłym roku ale średnie zarobki w Teksasie podskoczyły do 448 tys. dol. rocznie (o 3,9 proc. wyżej niż rok wcześniej). Pytany o wyjaśnienie szef Federalnej Rezerwy z Dallas Richard Fisher wskazał, że sektory handlu i transportu, oraz wypoczynku i rozrywki wygenerowały więcej miejsc pracy w ostatnich latach niż sektor energetyczny. Houston, największe miasto stanu (i czwarte największe miasto w USA z 2,2 mln mieszkańców) doświadczyło specjalnie szybkiego wzrostu w sektorze medycznym, Austin natomiast w technologii. To podobnie jak w całym kraju.

(infografika Dariusz Gąszczyk)

Najwyraźniej zatem niskie ceny ropy powodują problemy przede wszystkim dla sektora energetycznego i banków.

Co odzwierciedla giełda reagując gwałtownie na spadek cen ropy? Pośród 20 największych firm, jakie są w koszyku indeksu S&P 500 13 to firmy energetyczne. Analitycy szacują, że wszystkie firmy indeksu un bloc są na ścieżce do wyniku minus 5,8 proc. za 2015 rok. Gdyby jednak wyłączyć z bloku firmy energetyczne wynik byłby odwrotny — plus 5,7 proc. wzrostu.

Analizy drugiego indeksu Dow Jones Industrial są podobne albowiem dwie największe na świecie firmy energetyczne Exxon i Chevron są w koszyku 30 firm tworzących indeks DJI. Inwestorzy pozbywają się akcji firm bezpośrednio sektora jak i tych, które są wyeksponowane na wahania cen ropy. Spowolniony wzrost gospodarki Chin oznacza mniejsze zapotrzebowanie tej gospodarki na ropę, co pogłębia „niedźwiedzi” sentyment i ceny akcji spadają na wskroś giełdy.

Z firm wyeksponowanych na wahania cen ropy najdrażliwsze zdają się być banki. W okresie boomu łupkowego wiele banków, w tym również giganty z Wall Street, udzielało pożyczek finansujących nowe odwierty. Wielkość wydatków kapitałowych w sektorze oscylowała w latach 1985-2005 wokół 5 procent. W 2012 i 2013 roku podniosła się dwukrotnie do ponad 10 proc. i obecnie wróciła do 5 proc.

Think-tanki monitorujące banki szacują, że wartość zadłużenia firm-producentów ropy w amerykańskich bankach wynosi z grubsza 500 mld dolarów (dla porównania wartość kredytów hipotecznych wg Fed to 11 bilionów dolarów). Wielkość jest szacunkowa, bo jedynie Bank of America ujawnił, że wielkość „łupkowych” pożyczek wyniosła ponad 2 procent wszystkich udzielonych kredytów; pozostałe banki nie są tak skore do przejrzystości.

Wobec niskich cen zadłużone firmy mają coraz większe problemy z płynnością finansową i spłacaniem długu, co powoduje trzęsienie rynku obligacji (tzw. junk bonds). Banki natomiast, JPMorgan Chase, Wells Fargo, Citigroup, Bank of America, wszystkie zmuszone były albo do wpisania w straty „łupkowych” pożyczek, albo do wyasygnowania odpowiedniej wielkości kapitału tak, aby pokryć tymczasowo straty, w oczekiwaniu na zwyżkę cen, która pozwoliłaby zadłużonym firmom pospłacać długi.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.